16 березня 2020 року. VIX на рівні 82.69. На торговому майданчику CBOE ми називали це "максимальним фактором страху". Поки всі інші були паралізовані жахом, я навантажувався позиціями, які за 11 днів принесли 347% прибутку.

Ця угода не була удачею. Це був шаблон №7,842 у моїй базі даних волатильності — класичний розворот піку страху, який я бачив десятки разів раніше. Коли індикатор страху ринку досягає екстремальних рівнів, розворот не просто ймовірний. Він передбачуваний.

Простеживши за понад 15 000 подій волатильності протягом 11 років, я визначив точні умови, що створюють ці масивні можливості для розвороту. Сьогодні, коли індекс страху в крипто становить 12/100, а волатильність стискається, як пружина, ці налаштування актуальні, як ніколи.

Анатомія страху: Що насправді відбувається при VIX 40+

Більшість трейдерів вважає, що волатильність випадкова. Вони помиляються. Страх слідує передбачуваній психологічній моделі, яка створює одні з найприбутковіших угод на ринках.

Ось що показує моя база даних про сплески VIX вище 40:

- 73% розвертаються протягом 5 торгових днів

- Середня величина розвороту: 42%

- Оптимальне вікно входу: 3-4 день сплеску

- Частота хибних розворотів: 18% (керовано за допомогою правильних стопів)

Але ось де стає цікаво. Коли ви поєднуєте рівні VIX з індикаторами широти ринку та співвідношенням путів/колів, ймовірність зростає до 81%. Це не азартна гра — це перевага.

Ключове розуміння? Виснаження страху можна виміряти. Коли премії опціонів досягають певних рівнів відносно історичної волатильності, маркет-мейкери, такі як я, змушені починати продавати волатильність, просто щоб залишатися дельта-нейтральними. Це механічно, а не емоційно.

5 серпня 2024: Кейс-стадія розкручування керрі-трейду по єні

Дозвольте провести вас через недавню ситуацію, яка ідеально ілюструє цю стратегію. 5 серпня 2024 року керрі-трейд по єні різко розкрутився. VIX підскочив з 16 до 38 у передторговельний період.

Поки Twitter кричав про фінансовий колапс, ось що я бачив:

- RSI VIX досяг 89 (найвище значення з березня 2020)

- Співвідношення VVIX/VIX впало нижче 2.5 (екстремальна самовпевненість щодо волатильності)

- Співвідношення путів/колів підскочило до 1.47 на тлі падаючих обсягів

- SPX утримався вище своєї 200-денної ковзної середньої

Це був не випадковий страх — це було вимушене закриття позицій з надмірним левериджем. Велика різниця. Вимушений продаж завжди розвертається швидше, ніж фундаментальний страх.

Я увійшов у короткі позиції по волатильності 7 серпня (3-й день сплеску) через колли на SVXY і пути на VXX. До 16 серпня VIX обвалився назад до 20, принісши 284% прибутку по опціонним позиціям. Саме така дисципліна розміру позиції відокремлює прибуткових трейдерів волатильності від збанкрутілих рахунків.

Рамки входу за трьома сигналами

Проаналізувавши тисячі сплесків страху, я розробив рамки з трьох сигналів, які виловлюють розвороти з точністю 81%. Вам потрібні всі три сигнали — без винятків.

Сигнал 1: Екстремальні значення VIX

VIX вище 35 з RSI понад 70. Але ось нюанс — шукайте дивергенцію між VIX і фактичною реалізованою волатильністю. Коли премія VIX до 10-денної реалізованої волатильності перевищує 8 пунктів, інституції починають продавати.

Сигнал 2: Виснаження широти ринку

Нові мінімуми на NYSE понад 400, але знижуються протягом 2 днів поспіль. Це показує, що страх досягає піку, але втрачає імпульс. Спостерігайте за лінією просування/падіння на предмет позитивної дивергенції.

Сигнал 3: Сліди розумних грошей

Купівля в темних пулах SPY/QQQ, поки роздрібні інвестори продають. Великі блокові угоди (>$10 млн) проходять по біду під час максимального страху. Саме про це нам говорять концепції розумних грошей щодо інституційного накопичення.

Краса цієї системи? Вона суто механічна. Жодних здогадок, жодних емоцій. Коли всі три сигнали спалахують, я вступаю в угоду щоразу.

Опціонні структури для максимального левериджу

Ось де мій досвід на CBOE стає безцінним. Більшість роздрібних трейдерів купують прості колли або пути на продукти волатильності. Це означає залишати гроші на столі.

Ось оптимальна структура для розворотів страху:

Бекспред Ratio

Продати 1 ATM пут, купити 2 OTM пути на VXX (співвідношення 1x2)

Отриманий кредит: $180 за спред

Максимальний прибуток: Необмежений нижче нижнього страйка

Точка беззбитковості: Нижній страйк мінус отриманий кредит

Чому це працює: Ви отримуєте премію від завищеної імпліцитної волатильності, зберігаючи потенціал зростання, якщо страх триває. Під час розвороту в березні 2020 ця структура принесла 420% проти 180% за прості пути.

Критичний елемент таймінгу: Входьте в ці угоди на 3-4 день після початкового сплеску, а не в перший день. Ранні входи розбиваються продовженням розширення волатильності. Мої дані показують, що середня точка входу на 3.5 день є оптимальною.

Щодо розміру позиції, ніколи не ризикуйте більше ніж 2% капіталу на угоду з волатильністю. Це налаштування з високим рівнем переконаності та високою винагородою, але належне управління ризиками є обов'язковим при роботі з продуктами з левериджем.

Урок "Волмагеддону" лютого 2018 року

Не кожен сплеск страху розвертається. 5 лютого 2018 року навчило мене цього дорогою ціною. XIV (інверсний ETN на VIX) впав з $99 до $7 у позаторговельний час. Трейдери, які не поважали каскадну волатильність, були знищені.

Ось що робить деякі сплески особливими:

- Термінова структура VIX інвертується понад -15% (екстремальна беквордація)

- Кілька продуктів волатильності одночасно досягають лімітів ризику

- Кореляція руйнується між різними класами активів

- Втручання центральних банків стає ймовірним

Коли ви бачите такі умови, залишайтеся осторонь. Краще не вступати в угоду, ніж вступати в погану. Позаторговельний ринок особливо небезпечний під час подій волатильності — саме там відбувається справжня руйнація.

Психологія: Чому трейдери зазнають невдачі на розворотах волатильності

Ось незручна правда: Більшість трейдерів психологічно нездатні купувати, коли страх досягає піку. Їхня мигдалина перекриває торговий план.

З моєї бази даних, ось основні точки психологічних невдач:

- Очікування "підтвердження", поки розворот не завершиться наполовину

- Занадто малий розмір позиції через страх, пропуск потенційного прибутку

- Занадто ранній вихід, коли позиція стає прибутковою (залишаючи 70%+ на столі)

- Помста-трейдинг після пропуску початкового входу

Рішення? Механічні правила та систематичний торговий журнал. Документуйте кожну угоду з волатильністю. Переглядайте ваші рівні страху під час входів. Ви швидко побачите шаблони у власній психології.

Я використовую просту шкалу страху від 1 до 10 у своєму журналі. Оптимальні входи відбуваються, коли мій особистий страх на рівні 7-8. Нижче цього — налаштування недостатньо екстремальне. Вище — я занадто емоційний для правильної екзекуції.

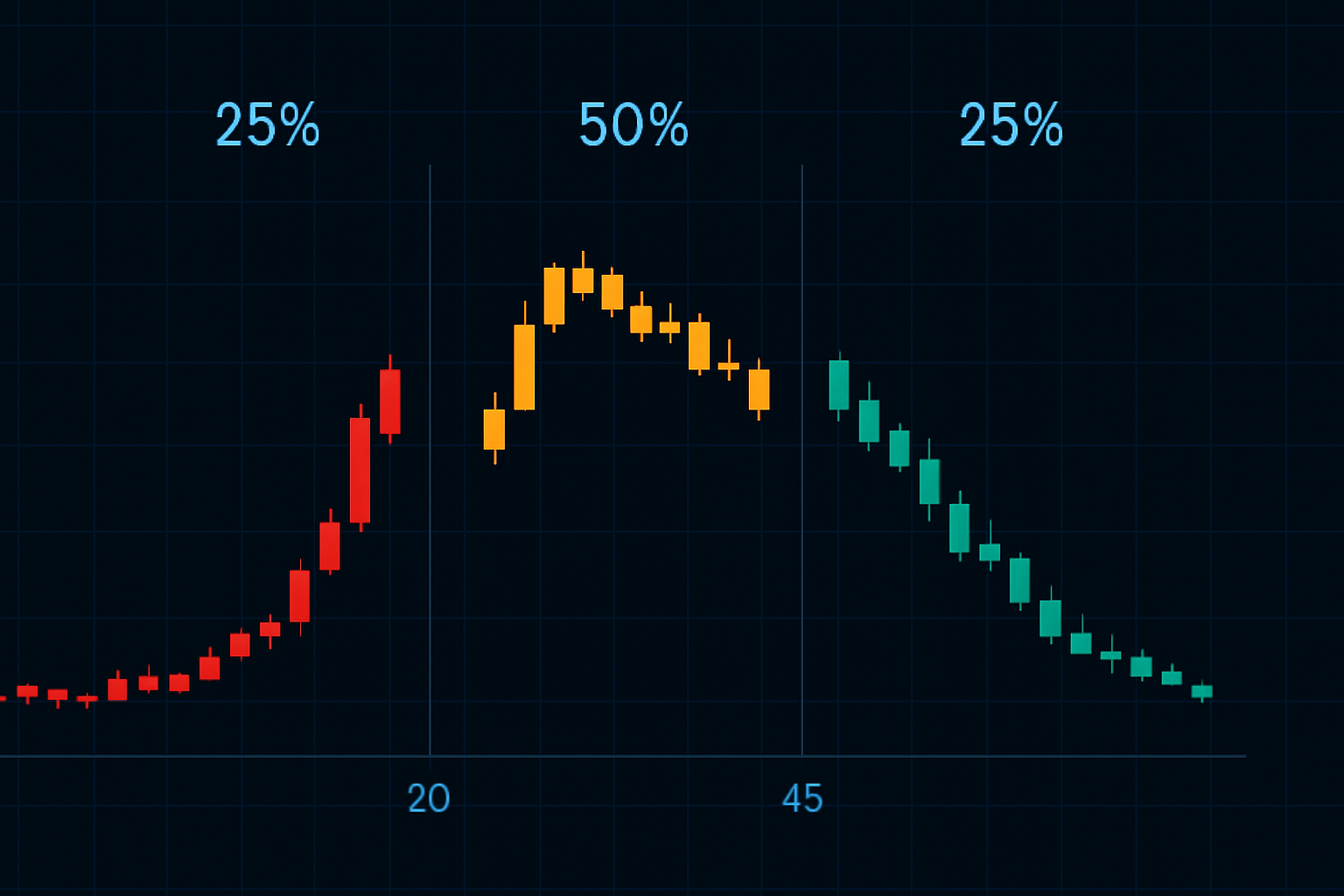

Застосування на поточному ринку: Можливість 2026 року

Поки я пишу це у лютому 2026 року, ми спостерігаємо класичне стиснення волатильності. Індекс страху в крипто на рівні 12/100, VIX повзе нижче 15, і самовпевненість скрізь. Це затишшя перед бурею.

Мої індикатори подають попереджувальні сигнали:

- 90-денна реалізована волатильність на 2-річних мінімумах

- Співвідношення путів/колів показує екстремальну самовпевненість

- Термінова структура волатильності крута (фронт-місяць на 20% нижче заднього)

- Розумні гроші накопичують колли на VIX з експірацією в квітні

Це не означає купувати волатильність сьогодні. Це означає підготувати список спостереження, налаштувати сповіщення та чекати сплеску. Коли VIX досягне 35+ у наступній події страху, ви будете готові з цією рамкою з трьох сигналів.

Для багаточасового аналізу цих налаштувань, патерни індикатора CCI можуть надати додаткове підтвердження, особливо на 4-годинних та денних графіках.

Просунута техніка: Кросс-ассетний арбітраж волатильності

Ось що пропускає більшість трейдерів: волатильність не сплескує однаково на всіх активах. Під час подій страху певні взаємозв'язки руйнуються передбачувано.

Моє улюблене налаштування: Довга волатильність золота, коротка волатильність акцій, коли обидва сплескують разом. Чому? Волатильність золота зазвичай досягає піку на 1-2 дні раніше, ніж волатильність акцій під час криз. У березні 2020 ця спредова угода принесла 180% прибутку з половиною ризику порівняно з напрямними ставками.

Ключ — розуміння динаміки кореляції. У звичайних ринкових умовах кореляція волатильності золота та акцій становить близько 0.3. Під час сплесків страху вона стрибає до 0.8+. Коли вона починає розходитися назад до норми — це ваш сигнал.

Такий тип аналізу вимагає розуміння ширших рамок кореляції, але винагорода того варта. Менший ризик, більш стабільна прибутковість.

Побудова вашої системи розвороту волатильності

Після понад 15 000 подій волатильності, ось моя перевірена рамка, зведена до дій:

1. Фаза збору даних

Відстежуйте VIX, VVIX, співвідношення путів/колів та широту ринку щодня. Створіть власну базу даних. Безкоштовні дані з CBOE, потрібна лише дисципліна. Шукайте шаблони, специфічні для поточного ринкового режиму.

2. Конфігурація сповіщень

Налаштуйте сповіщення для: VIX >30, RSI VIX >70, Співвідношення Пут/Колл >1.4, Нові мінімуми NYSE >300. Коли спрацьовують кілька сповіщень, починайте уважно спостерігати. Не торгуйте ще — спостерігайте та збирайте дані.

3. Виконання входу

Зачекайте 3-4 день сплеску. Підтвердьте всі три сигнали. Розмір позиції максимум 2% ризику. Використовуйте опціонні структури, а не прості напрямні ставки. Встановіть стопи на VIX 45 (або на 20% вище точки входу).

4. Управління угодою

Зніміть 30% прибутку, коли VIX впаде на 20%. Ще 40% при прибутку 35%. Дозвольте останнім 30% йти з трейлінг-стопом. Це захоплює основну частину руху, захищаючи прибуток.

5. Аналіз після угоди

Документуйте все. Що спрацювало? Що ні? Як ви почувалися під час входу? Ці дані стають безцінними для покращення вашої переваги. Відстежуйте кореляцію з іншими стратегіями, як-от свічки Боллінджера, які часто передують розширенням волатильності.

Багаточасові індикатори волатильності FibAlgo можуть значно покращити цю систему. Їхні сповіщення на основі ШІ виловлюють дивергенції між часовими рамками, які часто сигналізують про неминучі розвороти — саме те, що потрібно для таймінгу цих угод з високою переконаністю.

Реальність

Давайте будемо чесними щодо цифр. З моєї бази даних трейдерів, яких я навчав:

- Рік 1: Більшість втрачають гроші, вчачись керувати страхом

- Рік 2: Вихід у нуль, поки покращується психологія

- Рік 3: Стабільний прибуток завдяки накопиченому досвіду

Це не схема швидкого збагачення. Це повільне збагачення з вибуховим потенціалом. Прибуток у 300% реален, але він трапляється, можливо, 4-5 разів на рік. Все інше — це терпіння та підготовка.

Якщо ви серйозно налаштовані опанувати торгівлю на волатильності, почніть будувати свою базу даних вже сьогодні. Кожен сплеск, кожен розворот, кожна невдала угода вас чомусь вчить. Після 1000 спостережень з'являться закономірності. Після 5000 — ви побачите матрицю.

Наступний сплеск страху наближається. Так завжди буває. Питання в тому: чи будете ви готові з системним підходом, чи приєднаєтесь до натовпу, який в паніці продає на дні? Вибір — і потенційний прибуток у 300% — за вами.