Two Traders, Same Strategy, Opposite Results

Sarah and Mike both spotted the same Bitcoin setup on February 1st, 2026. Same entry at $68,500. Same stop loss at $67,000. Same target at $72,000. Sarah made $450. Mike blew up his account.

The difference? Position sizing.

Sarah risked 1% of her $10,000 account. Mike went all-in with 10x leverage. When Bitcoin flash-crashed to $66,800 before reversing to hit the target, Sarah's stop held firm. Mike got liquidated.

This happens every single day in markets. Traders obsess over entry signals, indicators, and chart patterns while ignoring the one factor that determines whether they'll still be trading next year: how much they risk per trade.

Position Sizing Myth #1: The Kelly Criterion Is Optimal

Every trading book mentions the Kelly Criterion. It's the mathematical formula that supposedly tells you the optimal bet size based on your win rate and risk/reward ratio. There's just one problem: it assumes you know your exact edge.

The formula is elegant: f = (bp - q) / b, where f is the fraction to bet, b is the odds, p is probability of winning, and q is probability of losing.

But here's what actually happens when traders use Kelly in real markets:

- A 60% win rate with 1:1 risk/reward suggests betting 20% of your account

- One bad streak (which happens even with a 60% edge) drops your account by 64%

- Your emotions kick in, you start revenge trading, and the death spiral begins

The CME Group's risk management guidelines acknowledge this reality. Professional traders use 'fractional Kelly' - typically 25% of what the formula suggests. Even that's too aggressive for most retail traders.

The truth? Fixed percentage position sizing beats Kelly for 95% of traders. It's not mathematically optimal, but it keeps you in the game long enough to actually develop an edge.

Position Sizing Myth #2: Professionals Risk 5-10% Per Trade

Social media is full of traders claiming they risk 5-10% per trade because "that's how you grow a small account fast." This myth has destroyed more trading accounts than any other.

Here's the mathematical reality of risking 5% per trade:

- 4 losses in a row = 18.5% drawdown

- 8 losses in a row = 33.6% drawdown

- 10 losses in a row = 40.1% drawdown

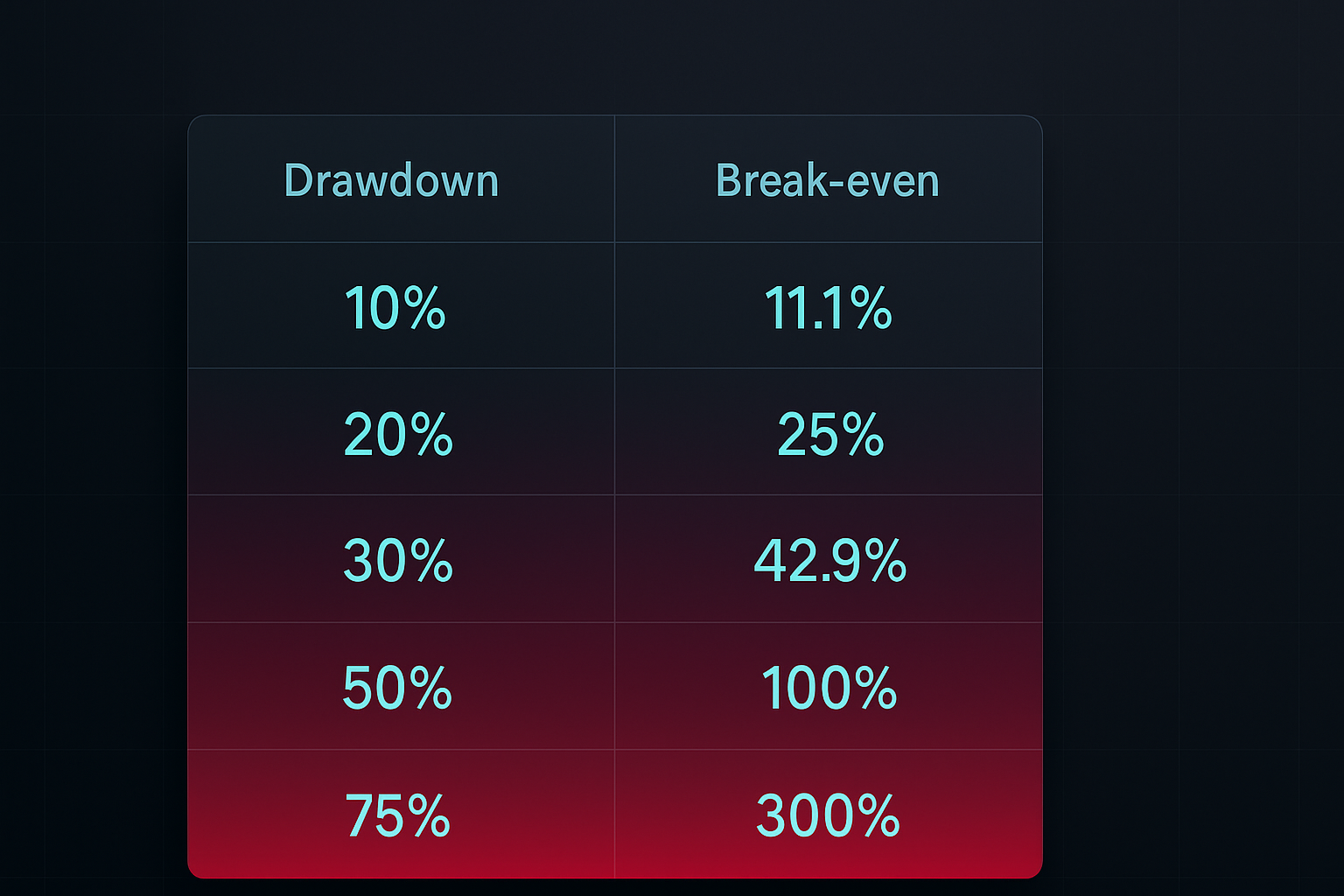

Now here's the kicker: To recover from a 40% drawdown, you need to make 66.7% profit. That's the drawdown death spiral most traders never escape.

What do actual professionals risk? According to Market Wizards by Jack Schwager, most successful traders risk between 0.5% and 2% per trade. Paul Tudor Jones, one of the greatest traders ever, said: "I have a maximum drawdown of 10% before I get out of all my positions and go to cash."

The boring truth beats the exciting lie every time.

Position Sizing Myth #3: One Size Fits All Markets

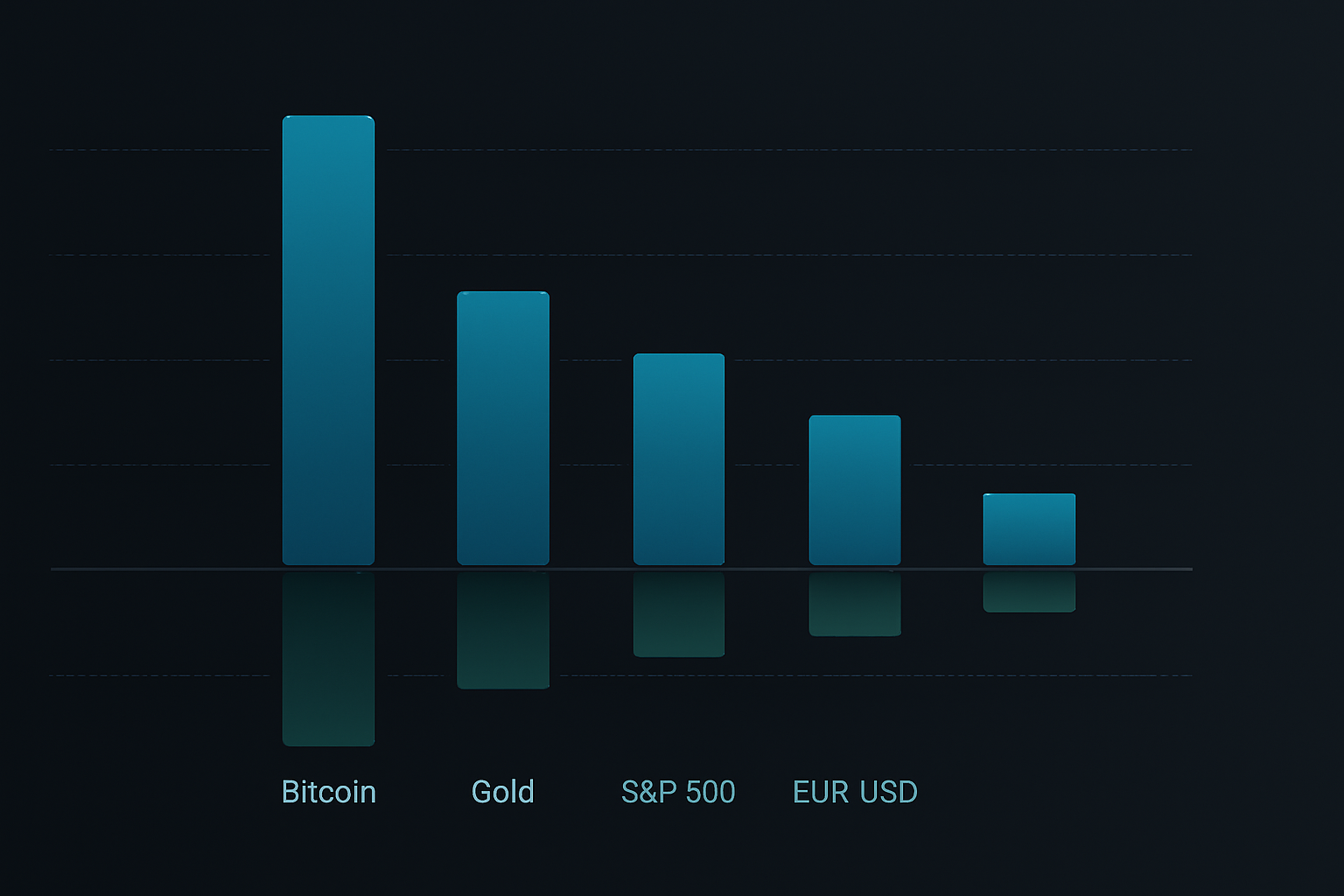

Traders love simple rules. "Risk 1% per trade" sounds perfect. But using the same position size for Bitcoin, EUR/USD, and Tesla ignores a fundamental reality: different markets have vastly different volatility profiles.

Take February 2026 data:

- Bitcoin average true range (ATR): 3.8% daily movement

- EUR/USD ATR: 0.6% daily movement

- S&P 500 ATR: 1.2% daily movement

Using the same position size across these markets is like using the same speed on highways and residential streets. One will bore you, the other will kill you.

Smart position sizing adapts to volatility. The formula is straightforward:

Position Size = (Account Risk ÷ Dollar Risk per Unit) × Volatility Adjustment

Where volatility adjustment = Target Volatility ÷ Current Market Volatility

This keeps your risk consistent regardless of what you're trading. When Bitcoin goes crazy, you trade smaller. When forex gets sleepy, you can size up (within reason).

The Complete Position Sizing Framework

After testing dozens of position sizing methods across thousands of trades, here's the framework that actually works in real markets:

Step 1: Determine Your Base Risk

Start with 1% risk per trade. Yes, it's boring. Yes, it's slow. But you'll still be trading in five years while the 5%-per-trade crowd has blown up three accounts.

Only increase to 2% after you have:

- Six months of consistent profitability

- At least 200 trades with positive expectancy

- Maximum drawdown under 15%

Step 2: Calculate Position Size

Use this formula for every trade:

Shares/Lots/Contracts = Account Risk ÷ (Entry - Stop Loss)

Example: $10,000 account, 1% risk = $100 risk per trade

Buy EUR/USD at 1.0850, stop at 1.0820 (30 pips)

Position size = $100 ÷ 30 pips = 0.33 mini lots

Step 3: Apply Correlation Adjustments

Never risk more than 6% total across all positions. If you have correlated trades (like long EUR/USD and short USD/JPY), treat them as one position for risk purposes.

Step 4: Implement Volatility Scaling

Measure the 20-day ATR for your market. When ATR exceeds 1.5x its average, reduce position size by 25-50%. This single rule prevented massive losses during the 2024 yen carry trade unwind and the 2025 regional bank crisis.

Step 5: Use Equity Curve Position Sizing

When your account drops below your 20-day moving average equity, reduce position size by 50%. This automatic circuit breaker prevents revenge trading and emotional decisions during drawdowns.

Real-World Application: Three Examples

Let's apply this framework to actual trades from this week:

Example 1: Bitcoin Long (High Volatility)

- Account: $10,000

- Base risk: 1% = $100

- Entry: $69,717, Stop: $68,500 (1.75% move)

- Volatility adjustment: ATR elevated 40% above average, reduce size by 30%

- Final position size: 0.057 BTC (worth ~$3,974)

Example 2: EUR/USD Short (Low Volatility)

- Account: $10,000

- Base risk: 1% = $100

- Entry: 1.0850, Stop: 1.0880 (30 pips)

- Volatility normal, no adjustment needed

- Position size: 0.33 mini lots

Example 3: Multiple Correlated Positions

- Long gold, short USD/JPY, long silver (all dollar-weakness plays)

- Treat as single position group

- Allocate 1% total risk split across three trades

- Each position gets 0.33% risk allocation

Technology Tools for Position Sizing

Manual calculations work but leave room for error. Here's the tech stack for automated position sizing:

TradingView Integration

Add this to your TradingView strategy for automatic position sizing alerts:

position_size = (strategy.equity * 0.01) / (entry_price - stop_price)

Spreadsheet Calculators

Build a simple spreadsheet with these columns:

- Account Balance

- Risk Percentage

- Entry Price

- Stop Loss

- Current ATR

- Correlation Group

- Final Position Size

Mobile Apps

For quick calculations on the go, apps like Stinu or FX Calculators handle forex position sizing. Crypto traders can use Altrady or 3Commas for automated position sizing.

FibAlgo Integration

The FibAlgo indicator library includes position sizing overlays that automatically calculate optimal trade size based on your risk parameters and current market volatility. It factors in Fibonacci levels for dynamic stop placement, ensuring consistent risk across different market conditions.

Advanced Position Sizing Strategies

Once you've mastered the basics, these advanced techniques can improve your risk-adjusted returns:

The Core-Satellite Approach

Allocate 70% of risk to high-conviction "core" trades and 30% to exploratory "satellite" positions. This balances steady returns with upside potential.

Time-Based Position Scaling

Start with 50% of intended position size. Add the remaining 50% only after the trade moves in your favor by 0.5x your initial risk. This reduces losses on failed trades while maintaining upside on winners.

Volatility Regime Position Sizing

Track the VIX (for stocks) or cryptocurrency volatility index. When volatility is in the bottom quartile, you can increase position size by 25%. When in the top quartile, reduce by 50%.

Performance-Based Adjustments

After every 20 trades, calculate your actual win rate and average risk/reward. If performance exceeds expectations by 20%, increase position size by 0.25%. If it underperforms, reduce by 0.5%. This creates a feedback loop that automatically adjusts to your true edge.

Common Position Sizing Mistakes

Even experienced traders make these errors:

Mistake 1: Sizing Based on Conviction

"This setup looks amazing, I'll risk 3% instead of 1%." This is your ego talking, not your system. Position size should be mechanical, not emotional.

Mistake 2: Not Accounting for Gaps

Your stop loss at $99 means nothing if the market gaps down to $95. For stocks and crypto, add a 20% buffer to your position size calculation to account for gap risk.

Mistake 3: Increasing Size During Drawdowns

"I need to make back my losses quickly." This martingale thinking has destroyed countless accounts. Reduce size during drawdowns, don't increase it.

Mistake 4: Ignoring Correlation

Long Bitcoin, long Ethereum, long Solana? That's not diversification - it's one big crypto bet. Apply correlation adjustments or face massive drawdowns when crypto corrects.

Building Your Position Sizing System

Here's your action plan for the next 30 days:

Week 1: Calculate position sizes for every trade using the basic 1% formula. Track in a spreadsheet. No exceptions.

Week 2: Add volatility adjustments. Measure ATR for your main markets and adjust position sizes accordingly.

Week 3: Implement correlation tracking. Group similar trades and ensure total risk stays under 6%.

Week 4: Review your results. Calculate maximum drawdown, average risk per trade, and total return. Adjust your base risk percentage only if drawdown stayed under 10%.

The path to consistent profitability isn't sexy. It's not about finding the perfect indicator or the secret chart pattern. It's about surviving long enough for your edge to play out. Position sizing is your survival tool.

Start with 1%. Use the formulas. Track everything. Let the 10%-per-trade cowboys blow up their accounts while you quietly compound your way to success.

The market will be here tomorrow. Will you?