Того ранку, коли Glencore змінив моє бачення енергетичних ринків

Ф'ючерси на нафту марки WTI показали щось дивне на моїх екранах того вівторкового ранку 2018 року. Найближчий контракт торгувався на $3,40 вище, ніж контракт на шостий місяць – сильна беквордейшн за будь-якими мірками. Але картини обсягів розповідали іншу історію, ніж звична розповідь про дефіцит пропозиції.

Саме тоді наш відділ товарних ринків відзначив незвичне накопичення фізичних активів трьома торговими домами. Беквордейшн спричинив не дефіцит – його створили шляхом накопичення запасів.

Протягом наступних шести тижнів WTI зріс з $65 до $76, коли ці позиції закривалися. Крива ф'ючерсів передала весь цей рух кожному, хто розумів патерни накопичення, приховані в структурах беквордейшну.

Більшість трейдерів бачать беквордейшн як простий індикатор пропозиції/попиту. Після 14 років спостереження за інституційними потоками товарів можу сказати, що все набагато тонше. Беквордейшн часто показує, де розміщуються "розумні гроші" за місяці до того, як рухи цін матеріалізуються.

Чому фізичні трейдери створюють беквордейшн (і як його помітити)

Під час моєї роботи в JPMorgan ми відстежували фізичні потоки товарів для нашого енергетичного деску. Патерн став зрозумілим: великі торгові доми накопичували фізичні запаси, одночасно керуючи ф'ючерсними позиціями, щоб отримати прибуток від структури кривої, якій вони сприяли створенню.

Ось механізм, який вони використовують:

Коли Vitol, Trafigura або Glencore накопичують фізичні барелі, вони виводять пропозицію з спотового ринку. Це підвищує спотові ціни відносно ф'ючерсів – створюючи або поглиблюючи беквордейшн. Але вони не просто тримають фізичну нафту. Вони ведуть тривимірну позицію:

- Лонг фізичні запаси (виграває від зростання абсолютних цін)

- Шорт найближчих ф'ючерсів (хеджує фізичну позицію)

- Лонг віддалених ф'ючерсів (отримує прибуток від нормалізації кривої)

Геніальність полягає в таймінгу. Вони накопичують, коли крива знаходиться в контанго або помірному беквордейшні, а потім отримують прибуток двічі – один раз від абсолютного руху ціни і знову від нормалізації структури кривої.

Я навчився помічати це, спостерігаючи за патернами обсягів на кривій. Коли ви бачите великі обсяги в календарних спредах на ранній стадії беквордейшну, інституції розміщуються.

Патерн #1: Посилення накопичення

Перший патерн з'являється за 6-12 тижнів до значних ралі. Слідкуйте за беквордейшном, який поступово посилюється протягом 2-3 тижнів, поки відкритий інтерес у календарних спредах стрімко зростає.

У листопаді 2021 року нафта Brent показала це ідеально. Спред Dec-Jun змінився з -$0,80 до -$2,40 за три тижні. Обсяг календарних спредів досяг 5-кратного рівня від норми. Відкритий інтерес у контрактах на червень зріс на 40%.

Що сталося далі? Brent зріс з $78 до $92 до лютого, коли фізичні трейдери закривали позиції.

Ключова ознака: обсяг спредів перевищує обсяг прямої торгівлі. Коли трейдери зосереджуються більше на позиціонуванні на кривій, ніж на напрямкових ставках, відбувається інституційне накопичення.

Вхід: Купуйте 3-місячний ф'ючерс, коли беквордейшн перевищує -$2,00 з підтверджуючим обсягом спредів. Стоп: Нижче недавнього мінімуму спотової ціни. Ціль: Рух на 10-15% протягом 6-8 тижнів.

Патерн #2: Сигнал місткості сховищ

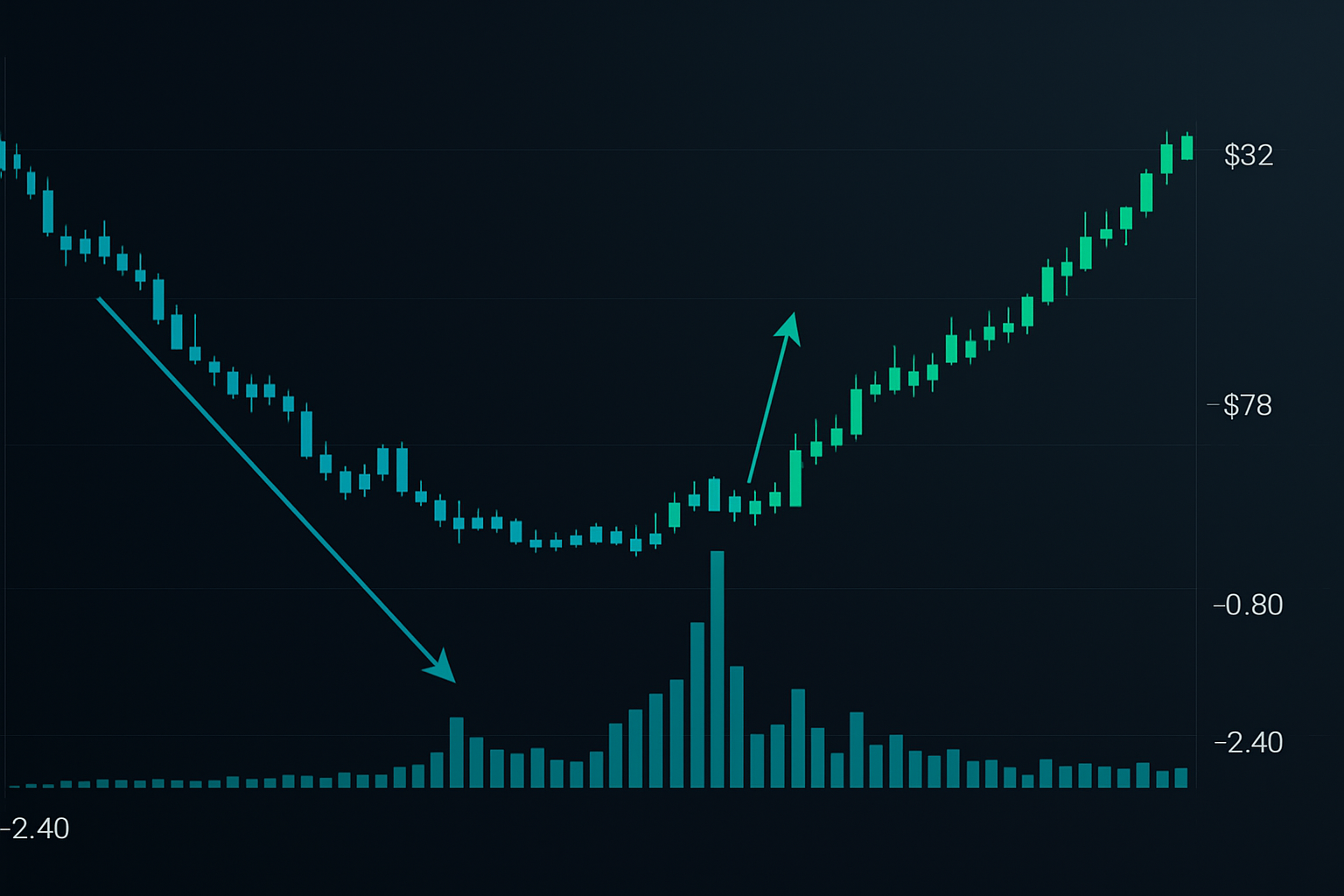

Цей патерн виникає, коли фізичні сховища наближаються до місткості. Я вперше помітив це під час обвалу нафти у 2020 році, але у зворотному напрямку. Коли сховища заповнені, беквордейшн стає неможливим – крива повинна враховувати витрати на зберігання.

Але ось що більшість пропускає: коли сховища спорожніють після ведмежого періоду, часто слідує різкий беквордейшн.

Грудень 2022 року надав класичний приклад. Запаси в Кушинзі впали до 22 мільйонів барелів – операційний мінімум. Беквордейшн WTI вибухнув з -$1,20 до -$4,80 за десять днів. Фізичний ринок кричав "дефіцит", поки ф'ючерсні трейдери залишалися скептичними.

"Розумні гроші" розпізнають цей патерн через звіти про запаси в поєднанні з аналізом кривої. Коли запаси падають нижче 30% місткості, а беквордейшн перевищує -$3,00, інституції захоплюють пропозицію.

Ринки природного газу показують це ще більш драматично через сезонні цикли зберігання. Слідкуйте за звітами EIA про запаси відносно 5-річних середніх. Коли запаси на 15% нижче норми, а беквордейшн посилюється, накопичення підтверджено.

Патерн #3: Згасання геополітичної премії

Енергетичні ринки оцінюють геополітичні ризики через структуру кривої. Під час напруженості найближчі ф'ючерси різко зростають через побоювання щодо пропозиції, створюючи штучний беквордейшн. Більшість трейдерів женуться за цими рухами. Інституції грають проти них.

Березень 2022: конфлікт Росія-Україна привів Brent до беквордейшну в $8 – найкрутішого з 2008 року. Роздрібні трейдери купували спотові ф'ючерси. Але фізичні потоки розповідали іншу історію. Торгові доми фактично продавали фізичні барелі на спіку, купуючи 6-12 місячні ф'ючерси.

Сигнал: Коли беквордейшн перевищує $5 на геополітичних новинах без відповідної фізичної напруги (рівні запасів нормальні, немає фактичного порушення пропозиції), готуйтеся до повернення до середнього.

Я торгував цим патерном сім разів з 2015 року. Шість були прибутковими із середнім прибутком 8% за 4-6 тижнів. Ключ – чекати піку істерії, виміряного скошем пут/кол опціонів на енергоносії.

Інтеграція аналізу беквордейшну з сучасними інструментами

Товарні ринки значно розвинулися з часів моєї роботи в JPMorgan. Електронна торгівля та алгоритмічне виконання зробили торгівлю на кривій більш доступною, але також більш конкурентною.

Сучасна настройка вимагає моніторингу кількох потоків даних:

- Дані про запаси в реальному часі (Genscape, ClipperData для нафти)

- Відстеження перевезень для потоків пропозиції (Vortexa, Kpler)

- Обсяг календарних спредів через датафіди CME або ICE

- Скош опціонів для екстремальних настроїв

Багатотаймфреймовий аналіз FibAlgo допомагає визначити, коли денні патерни беквордейшну узгоджуються зі щотижневими трендовими структурами – потужний сигнал підтвердження, який, як я виявив, підвищує відсоток успішних угод приблизно на 20%.

Найважливіша еволюція: підтвердження крізь товари. Коли нафта, бензин та опалювальна нафта показують схожі патерни беквордейшну, інституційне позиціонування є очевидним. Сигнали по одному товару генерують занадто багато хибнопозитивних результатів на сучасних алгоритмічних ринках.

Управління ризиками для торгівлі на кривій

Угоди на беквордейшн несуть унікальні ризики. На відміну від напрямкових позицій, ви піддаєтеся змінам форми кривої, які можуть рухатися незалежно від абсолютних рівнів цін.

Моя структура після кількох болісних уроків:

Розмір позиції: Максимум 2% ризику портфеля на угоду на кривій. Це не лотерейні квитки – це послідовні базові хіти. Одна угода на -$70 по нафті у квітні 2020 навчила мене, що беквордейшн може різко інвертувати під час справжніх надлишків пропозиції.

Стопи за спредом: Вихід, якщо беквордейшн поглиблюється на 50% за межами рівня входу без відповідних фізичних доказів. Це вказує на закриття коротких позицій, а не на накопичення.

Часова зупинка: Угоди на кривій повинні спрацювати протягом 6-8 тижнів. Після цього витрати на утримання знищують перевагу. Я бачив, як занадто багато трейдерів тримають мертві спреди, сподіваючись на повернення до середнього, яке ніколи не настає.

Психологічний виклик: угоди на беквордейшн відчуваються неправильними. Ви часто купуєте на слабкості або продаєте на силі. Ваш трейдинговий журнал стає необхідним для відстеження цих контрарних налаштувань.

Поточні можливості в енергетичному беквордейшні

Станом на березень 2026 року природний газ показує ранні патерни накопичення. Спред квітень-жовтень торгується на рівні -$0,40, помірний беквордейшн за історичними стандартами. Але запаси знаходяться на 8% нижче 5-річних середніх, а обсяг календарних спредів потроївся за два тижні.

Сліди інституцій найчіткіші на опціонному ринку. Кол опціони на жовтень за $4 показують незвичне накопичення – хтось позиціонується на осінню силу. У поєднанні з траєкторією запасів це свідчить про формування патерну посилення накопичення.

Нафта представляє іншу настройку. Беквордейшн WTI на рівні -$2,20 виглядає перекупленим без відповідної фізичної напруги. Запаси в Кушинзі залишаються комфортними на рівні 35 мільйонів барелів. Це схоже на патерн згасання геополітичної премії, особливо з підвищеною напругою на Близькому Сході, але без фактичного порушення пропозиції.

Реальність торгівлі на товарній кривій

Торгівля на беквордейшні – не святий грааль. Це інструмент для читання інституційного позиціонування на фізичних ринках. Успіх вимагає терпіння, дисципліни та прийняття регулярних невеликих втрат під час очікування високоімовірних налаштувань.

Мій найгірший період настав у 2017 році, коли динаміка видобутку сланцевої нафти змінила історичні взаємозв'язки кривої. Шість поспіль зупинених угод коштували мені 11%, перш ніж я пристосувався до нового режиму. Урок: товарні ринки розвиваються – ваші стратегії також повинні.

Але коли ви визначаєте справжнє інституційне накопичення через патерни беквордейшну, співвідношення ризику/прибутку сильно нахиляється на вашу користь. Фізичні ринки не можуть вічно приховувати реальність пропозиції та попиту. Структура кривої розкриває те, що насувається, тим, хто знає, як її читати.

Почніть з одного товару. Опануйте його динаміку запасів, сезонні патерни та типову поведінку кривої. Енергетичні ринки пропонують найчіткіші сигнали через прозорі дані про запаси та ліквідні ф'ючерсні криві. Наберіться досвіду, перш ніж розширюватися на сільськогосподарські або металеві ринки, де фізичні потоки складніше відстежувати.

Інституції, що накопичують фізичні товари, залишають сліди. Аналіз беквордейшну показує, де вони накопичують. Питання в тому, чи навчитеся ви йти за цими слідами, чи залишитеся частиною натовпу, що торгує вчорашніми новинами.