2020年3月16日。VIX指数报82.69。在CBOE交易大厅,我们称之为“极限恐惧时刻”。当其他人都被恐惧麻痹时,我正在大量建仓,这笔交易将在11天内带来347%的回报。

那笔交易不是运气。它是我波动率数据库中的第7,842号模式——一个教科书式的恐惧峰值反转,我之前已经见过几十次。当市场的恐惧指标达到极端水平时,反转不仅是可能的,而且是可预测的。

在11年间追踪了超过15,000个波动率事件后,我已经确定了创造这些巨大反转机会的确切条件。如今,加密恐惧指数处于12/100,波动率像弹簧一样压缩,这些交易机会比以往任何时候都更具现实意义。

恐惧的剖析:当VIX超过40时究竟发生了什么

大多数交易者认为波动是随机的。他们大错特错。恐惧遵循可预测的心理模式,这创造了市场上一些最有利可图的交易。

我的数据库显示,当VIX飙升超过40时:

- 73%在5个交易日内反转

- 平均反转幅度:42%

- 最佳入场窗口:飙升后的第3-4天

- 假反转率:18%(通过适当的止损可以管理)

但有趣的地方在这里。当你将VIX水平与广度指标以及看跌/看涨比率结合时,概率会跃升至81%。这不是赌博——这是优势。

关键见解是什么?恐惧衰竭是可测量的。当期权权利金相对于历史波动率达到特定水平时,像我这样的做市商就不得不开始卖出波动率以保持Delta中性。这是机械性的,而非情绪化的。

2024年8月5日:日元套利交易平仓案例研究

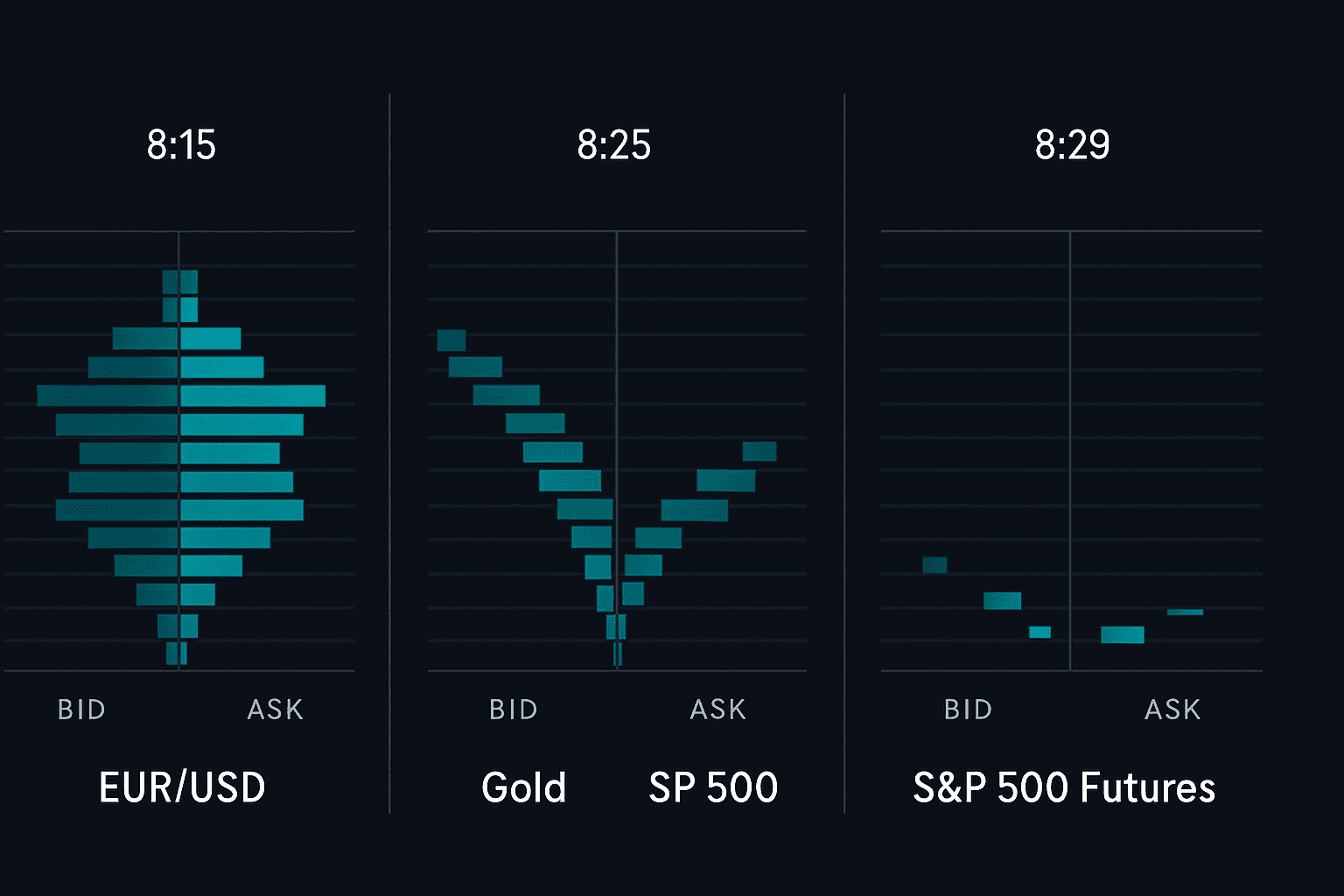

让我带你分析一个最近完美诠释此策略的交易机会。2024年8月5日,日元套利交易剧烈平仓。VIX在盘前交易中从16飙升至38。

当推特上充斥着金融崩溃的尖叫时,我看到了什么:

- VIX RSI达到89(自2020年3月以来的最高读数)

- VVIX/VIX比率跌破2.5(对波动率极度自满)

- 看跌/看涨比率飙升至1.47,但成交量下降

- SPX维持在200日移动均线上方

这不是随机的恐惧——这是过度杠杆头寸的强制平仓。区别很大。强制卖出总是比基本面恐惧反转得更快。

我在8月7日(飙升的第3天)通过SVXY看涨期权和VXX看跌期权建立了空波动率头寸。到8月16日,VIX已暴跌回20,期权头寸产生了284%的回报。这种头寸规模纪律正是区分盈利的波动率交易者和爆仓账户的关键。

三信号入场框架

在分析了数千次恐惧峰值后,我开发了一个三信号框架,能以81%的准确率捕捉反转。你需要所有三个信号——没有例外。

信号1:极端VIX读数

VIX高于35且RSI超过70。但这里有细微差别——寻找VIX与实际已实现波动率之间的背离。当VIX相对于10日已实现波动率的溢价超过8点时,机构就会开始卖出。

信号2:广度衰竭

纽交所创新低股票数超过400只,但连续2天下降。这表明恐惧正在见顶但失去动能。观察腾落线是否出现正背离。

信号3:聪明钱的足迹

暗池在买入SPY/QQQ,而散户在卖出。在最大恐惧期间,大额区块交易(>1000万美元)以买价成交。这正是聪明钱概念教导我们的关于机构吸筹的内容。

这个系统的美妙之处?它纯粹是机械化的。没有猜测,没有情绪。当所有三个信号同时亮起时,我每次都会进行交易。

实现最大杠杆的期权结构

这就是我在CBOE的经验变得无价的地方。大多数散户交易者直接买入波动率产品的看涨或看跌期权。这是在把钱留在桌子上。

以下是恐惧反转的最佳结构:

比率反向价差

卖出1张VXX平值看跌期权,买入2张VXX虚值看跌期权(1x2比率)

收到的权利金:每份价差180美元

最大利润:低于较低行权价时无限

盈亏平衡点:较低行权价减去收到的权利金

为什么有效:你从膨胀的隐含波动率中收取权利金,同时如果恐惧持续,你仍能保持上行潜力。在2020年3月的反转期间,这种结构回报了420%,而直接看跌期权回报为180%。

关键时机要素:在初始飙升后的3-4天进入这些交易,而不是第一天。过早入场会被持续的波动率扩张所碾压。我的数据显示,平均第3.5天是最佳入场点。

关于头寸规模,每次波动率交易的风险绝不超过资本的2%。这些都是高确信度、高回报的交易机会,但在处理杠杆产品时,适当的风险管理是必须的。

2018年2月“波动率末日”的教训

并非每次恐惧峰值都会反转。2018年2月5日,我为此付出了昂贵的代价。XIV(反向VIX ETN)在盘后交易中从99美元跌至7美元。不尊重连锁波动率的交易者被清盘了。

是什么让某些峰值与众不同:

- VIX期限结构倒挂超过-15%(极端现货溢价)

- 多个波动率产品同时触及风险限制

- 跨资产类别的相关性崩溃

- 央行干预的可能性增加

当你看到这些情况时,请保持观望。不交易总比做一笔糟糕的交易好。盘后市场在波动率事件期间尤其危险——真正的损失就发生在这里。

心理学:为什么交易者在波动率反转上失败

这里有一个令人不安的事实:大多数交易者在心理上无法在恐惧达到顶峰时买入。他们的杏仁核压倒了他们的交易计划。

根据我的数据库,以下是主要的心理失败点:

- 等待“确认”,直到反转已经过半

- 因恐惧而仓位过小,错失盈利潜力

- 当仓位转盈时过早退出(留下70%以上的利润)

- 错过初始入场后进行报复性交易

解决方案?机械化的规则和一个系统化的交易日志。记录每一次波动率交易。回顾你在入场时的恐惧水平。你会很快发现你自己心理上的模式。

我在日志中使用一个简单的1-10恐惧等级。最佳入场发生在我个人恐惧等级为7-8的时候。低于此,交易机会不够极端。高于此,我情绪化太重而无法正确执行。

当前市场应用:2026年的机会

在我于2026年2月撰写此文时,我们正看到教科书式的波动率压缩。加密恐惧指数在12/100,VIX逐渐跌破15,到处弥漫着自满情绪。这是暴风雨前的平静。

我的指标正在发出警告信号:

- 90日已实现波动率处于两年低点

- 看跌/看涨比率显示极度自满

- 波动率期限结构陡峭(近月比远月低20%)

- 聪明钱正在积累4月到期的VIX看涨期权

这并不意味着今天就要买入波动率。这意味着准备好你的观察列表,设置好你的警报,等待飙升。当VIX在下一次恐惧事件中达到35+时,你将准备好使用这个三信号框架。

对于这些交易机会的多时间框架分析,CCI指标模式可以提供额外的确认,尤其是在4小时和日线图上。

高级技巧:跨资产波动率套利

这是大多数交易者忽略的一点:波动率并非在所有资产中同等飙升。在恐惧事件期间,某些关系会以可预测的方式崩溃。

我最喜欢的交易机会:当黄金和股票波动率同时飙升时,做多黄金波动率,做空股票波动率。为什么?在危机期间,黄金波动率通常比股票波动率早1-2天见顶。在2020年3月,这种价差交易回报了180%,而风险只有方向性押注的一半。

关键在于理解相关性动态。在正常市场,黄金和股票波动率的相关性约为0.3。在恐惧峰值期间,它会跃升至0.8+。当它开始背离回归正常时,那就是你的信号。

这种类型的分析需要理解更广泛的相关性框架,但回报是值得的。更低的风险,更稳定的回报。

构建你的波动率反转系统

在经历了超过15,000个波动率事件后,以下是我提炼出的、可操作的、经过验证的框架:

1. 数据收集阶段

每日追踪VIX、VVIX、看跌/看涨比率和广度数据。建立你自己的数据库。CBOE提供免费数据,只需要纪律。寻找当前市场制度特有的模式。

2. 警报配置

设置警报:VIX >30,VIX RSI >70,看跌/看涨比率 >1.4,纽交所创新低股票数 >300。当多个警报触发时,开始密切关注。先不要交易——观察并收集数据。

3. 入场执行

等待飙升后的第3-4天。确认所有三个信号。以最大2%的风险确定头寸规模。使用期权结构,而不是直接的方向性押注。在VIX 45(或入场点上方20%)设置止损。

4. 交易管理

当VIX下跌20%时,平仓30%。在35%利润时再平仓40%。让最后的30%带着移动止损运行。这抓住了行情的主要部分,同时保护了利润。

5. 交易后分析

记录一切。什么有效?什么无效?你在入场时感觉如何?这些数据对于提高你的优势变得非常宝贵。追踪与其他策略的相关性,例如布林带挤压,这通常预示着波动率扩张。

FibAlgo的多时间框架波动率指标可以显著增强这个系统。其AI驱动的警报能捕捉到不同时间框架之间的背离,这常常预示着即将到来的反转——正是你把握这些高确信度交易时机所需要的。

现实检验

让我们诚实地看待数据。根据我指导过的交易者数据库:

- 第一年:多数人在学习管理恐惧时亏损

- 第二年:随着心态改善达到盈亏平衡

- 第三年:经验积累带来持续盈利

这不是快速致富,而是伴随爆发性收益的缓慢致富。 300%的回报是真实的,但每年可能只出现4-5次。其余时间需要的是耐心与准备。

如果你决心掌握波动性交易,请从今天开始建立自己的数据库。每一次暴涨、每一次反转、每一笔失败交易都会让你有所领悟。积累1000次观察后,模式开始显现。达到5000次时,你将洞见市场矩阵。

下一次恐惧峰值终将到来——历来如此。问题在于:你会用系统化方法做好准备,还是加入大众行列在底部恐慌抛售?选择权——以及300%的潜在回报——就在你手中。