16 marca 2020. VIX na poziomie 82,69. Na parkiecie CBOE nazywaliśmy to "maksymalnym współczynnikiem ściśnięcia". Podczas gdy wszyscy inni byli sparaliżowani strachem, ja ładowałem pozycje, które przyniosły 347% zwrotu w 11 dni.

Ten handel nie był szczęściem. To był wzór nr 7,842 w mojej bazie danych dotyczącej zmienności — podręcznikowy odwrócenie po szczycie strachu, które widziałem dziesiątki razy wcześniej. Kiedy wskaźnik strachu rynku osiąga ekstremalne poziomy, odwrócenie nie jest tylko prawdopodobne. Jest przewidywalne.

Po prześledzeniu ponad 15 000 zdarzeń związanych ze zmiennością w ciągu 11 lat, zidentyfikowałem dokładne warunki, które tworzą te ogromne okazje do odwrócenia. Dziś, gdy strach na rynku krypto wynosi 12/100, a zmienność nawija się jak sprężyna, te setupy są bardziej aktualne niż kiedykolwiek.

Anatomia strachu: Co naprawdę dzieje się przy VIX 40+

Większość traderów uważa, że zmienność jest losowa. Mają absolutną rację. Strach podąża przewidywalnym wzorem psychologicznym, który tworzy jedne z najbardziej dochodowych transakcji na rynkach.

Oto, co pokazuje moja baza danych na temat skoków VIX powyżej 40:

- 73% odwraca się w ciągu 5 dni handlowych

- Średnia wielkość odwrócenia: 42%

- Optymalne okno wejścia: Dni 3-4 skoku

- Wskaźnik fałszywych odwróceń: 18% (możliwe do zarządzania przy odpowiednich stopach)

Ale tu robi się ciekawie. Kiedy połączysz poziomy VIX ze wskaźnikami szerokości rynku i wskaźnikami put/call, prawdopodobieństwo skacze do 81%. To nie jest hazard — to przewaga.

Kluczowa obserwacja? Wyczerpanie strachu jest mierzalne. Kiedy premie opcyjne osiągają określone poziomy w stosunku do historycznej zmienności, animatorzy rynku tacy jak ja musieli zacząć sprzedawać zmienność, tylko po to, by pozostać neutralnymi delta. To mechaniczne, nie emocjonalne.

5 sierpnia 2024: Studium przypadku unwindu carry trade na jenie

Pozwól, że przeprowadzę Cię przez niedawny setup, który doskonale ilustruje tę strategię. 5 sierpnia 2024 roku transakcja carry trade na jenie gwałtownie się odwróciła. VIX skoczył z 16 do 38 w handlu przed otwarciem.

Podczas gdy Twitter wrzeszczał o załamaniu finansowym, oto co ja widziałem:

- RSI VIX osiągnął 89 (najwyższe odczyt od marca 2020)

- Stosunek VVIX/VIX spadł poniżej 2,5 (ekstremalna samozadowolenie dotyczące zmienności)

- Wskaźnik put/call skoczył do 1,47 przy malejącym wolumenie

- SPX utrzymał się powyżej swojej 200-dniowej średniej kroczącej

To nie był przypadkowy strach — to była wymuszona likwidacja z przelewarowanych pozycji. Duża różnica. Wymuszona sprzedaż zawsze odwraca się szybciej niż strach fundamentalny.

Wszedłem w krótkie pozycje na zmienność 7 sierpnia (dzień 3 skoku) poprzez kupno call na SVXY i put na VXX. Do 16 sierpnia VIX załamał się z powrotem do 20, generując 284% na pozycjach opcyjnych. Ten rodzaj dyscypliny w doborze wielkości pozycji odróżnia dochodowych traderów zmienności od zlikwidowanych kont.

Ramowy system wejścia oparty na trzech sygnałach

Po przeanalizowaniu tysięcy szczytów strachu, opracowałem system oparty na trzech sygnałach, który wyłapuje odwrócenia z 81% dokładnością. Potrzebujesz wszystkich trzech sygnałów — bez wyjątków.

Sygnał 1: Ekstremalne odczyty VIX

VIX powyżej 35 z RSI powyżej 70. Ale tu jest niuans — szukaj dywergencji między VIX a rzeczywistą zmiennością zrealizowaną. Kiedy premia VIX do 10-dniowej zmienności zrealizowanej przekracza 8 punktów, instytucje zaczynają sprzedawać.

Sygnał 2: Wyczerpanie szerokości rynku

Nowe dołki na NYSE powyżej 400, ale spadające przez 2 kolejne dni. To pokazuje, że strach osiąga szczyt, ale traci impet. Obserwuj linię awansu/spadku pod kątem pozytywnej dywergencji.

Sygnał 3: Ślady smart money

Kupowanie w dark pool w SPY/QQQ podczas gdy detal sprzedaje. Duże transakcje blokowe (>10 mln USD) przechodzące po cenie bid w szczytowym strachu. To dokładnie tego uczą nas koncepcje smart money o akumulacji instytucjonalnej.

Piekno tego systemu? Jest czysto mechaniczny. Żadnego zgadywania, żadnych emocji. Kiedy wszystkie trzy sygnały się zapalą, wchodzę w transakcję za każdym razem.

Struktury opcyjne dla maksymalnej dźwigni

Tu moje doświadczenie z CBOE staje się bezcenne. Większość traderów detalicznych kupuje proste call lub put na produktach zmienności. To zostawia pieniądze na stole.

Oto optymalna struktura dla odwróceń po strachu:

Backspread ratio

Sprzedaj 1 put ATM, kup 2 put OTM na VXX (stosunek 1x2)

Otrzymana premia: 180 USD za spread

Maksymalny zysk: Nieograniczony poniżej dolnego strike

Punkt zerowy: Dolny strike minus otrzymana premia

Dlaczego to działa: Zbierasz premię z zawyżonego IV, zachowując jednocześnie potencjał wzrostu, jeśli strach będzie się utrzymywał. Podczas odwrócenia w marcu 2020 ta struktura przyniosła 420% zwrotu w porównaniu do 180% dla prostych putów.

Krytyczny element timingowy: Wchodź w te transakcje 3-4 dni po początkowym skoku, nie pierwszego dnia. Wczesne wejścia są miażdżone przez kontynuację ekspansji zmienności. Moje dane pokazują, że średnio dzień 3,5 jest optymalnym punktem wejścia.

Jeśli chodzi o dobór wielkości pozycji, nigdy nie ryzykuj więcej niż 2% kapitału na transakcję zmiennościową. To są setupy o wysokim przekonaniu i wysokiej nagrodzie, ale właściwe zarządzanie ryzykiem jest nie do negocjacji przy produktach lewarowanych.

Lekcja z Volmageddonu w lutym 2018

Nie każdy szczyt strachu się odwraca. 5 lutego 2018 nauczyłem się tej lekcji drogo. XIV (inverse VIX ETN) spadł z 99 do 7 USD w handlu po godzinach. Traderzy, którzy nie szanowali kaskadowej zmienności, zostali zlikwidowani.

Oto, co sprawia, że niektóre skoki są inne:

- Struktura terminowa VIX odwraca się o ponad -15% (ekstremalna backwardacja)

- Wiele produktów zmienności osiąga limity ryzyka jednocześnie

- Korelacja załamuje się w różnych klasach aktywów

- Interwencja banku centralnego staje się prawdopodobna

Kiedy widzisz te warunki, trzymaj się z daleka. Brak transakcji jest lepszy niż zła transakcja. Rynek po godzinach jest szczególnie niebezpieczny podczas zdarzeń zmiennościowych — tam dzieje się prawdziwe spustoszenie.

Psychologia: Dlaczego traderzy zawodzą przy odwróceniach zmienności

Oto niewygodna prawda: Większość traderów jest psychologicznie niezdolna do kupowania, gdy strach osiąga szczyt. Ich ciało migdałowate nadpisuje ich plan tradingowy.

Z mojej bazy danych, oto główne punkty porażki psychologicznej:

- Czekanie na "potwierdzenie", aż odwrócenie jest w połowie zakończone

- Zbyt małe pozycje z powodu strachu, pomijając potencjał zysku

- Zbyt wczesne wyjście, gdy pozycja jest na plusie (pozostawiając 70%+ na stole)

- Handel z zemsty po pominięciu początkowego wejścia

Rozwiązanie? Mechaniczne zasady i systematyczny dziennik tradingowy. Dokumentuj każdą transakcję zmiennościową. Przeglądaj swoje poziomy strachu podczas wejść. Szybko zobaczysz wzorce we własnej psychologii.

Używam prostej skali strachu 1-10 w moim dzienniku. Optymalne wejścia mają miejsce, gdy mój osobisty strach wynosi 7-8. Poniżej tego setup nie jest wystarczająco ekstremalny. Powyżej tego, jestem zbyt emocjonalny, by właściwie wykonać transakcję.

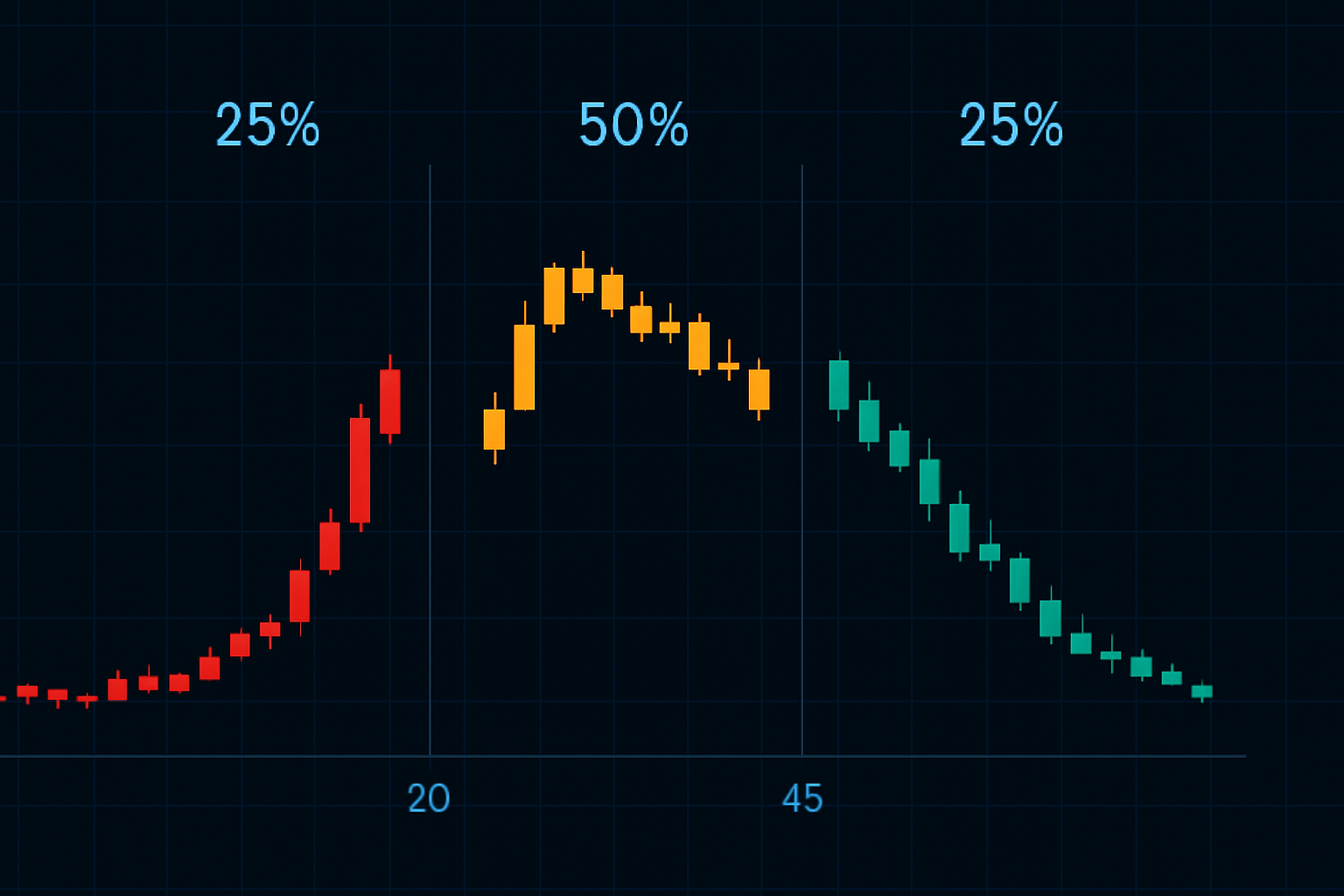

Zastosowanie na obecnym rynku: Okazja z 2026 roku

Pisząc to w lutym 2026, widzimy podręcznikową kompresję zmienności. Strach na krypto na poziomie 12/100, VIX ściera się poniżej 15, a wszędzie samozadowolenie. To cisza przed burzą.

Moje wskaźniki migają znakami ostrzegawczymi:

- 90-dniowa zmienność zrealizowana na 2-letnich minimach

- Wskaźniki put/call pokazują ekstremalne samozadowolenie

- Struktura terminowa zmienności stroma (front month 20% poniżej back)

- Smart money akumuluje call na VIX z wygaśnięciem w kwietniu

To nie znaczy, że trzeba dziś kupować zmienność. To znaczy, przygotuj swoją listę obserwacyjną, ustaw alerty i czekaj na skok. Kiedy VIX osiągnie 35+ w następnym zdarzeniu strachu, będziesz gotowy z tym systemem trzech sygnałów.

Do analizy wielookresowej tych setupów, wzorce wskaźnika CCI mogą dostarczyć dodatkowego potwierdzenia, szczególnie na wykresach 4-godzinnych i dobowych.

Zaawansowana technika: Arbitraż zmienności międzyaktywowej

Oto coś, co umyka większości traderów: zmienność nie skacze równomiernie we wszystkich aktywach. Podczas zdarzeń strachu, pewne relacje załamują się przewidywalnie.

Mój ulubiony setup: Długa zmienność złota, krótka zmienność akcji, gdy obie skaczą razem. Dlaczego? Zmienność złota zwykle osiąga szczyt 1-2 dni przed zmiennością akcji podczas kryzysów. W marcu 2020 ten spread trade przyniósł 180% zwrotu przy połowie ryzyka zakładów kierunkowych.

Kluczem jest zrozumienie dynamiki korelacji. Podczas normalnych rynków, korelacja zmienności złota i akcji wynosi około 0,3. Podczas szczytów strachu, skacze do 0,8+. Kiedy zaczyna się rozchodzić z powrotem w stronę normy, to twój sygnał.

Tego typu analiza wymaga zrozumienia szerszych ram korelacji, ale nagroda jest tego warta. Niższe ryzyko, bardziej spójne zwroty.

Budowanie własnego systemu odwrócenia zmienności

Po ponad 15 000 zdarzeń zmiennościowych, oto mój sprawdzony system skondensowany do działań:

1. Faza zbierania danych

Śledź VIX, VVIX, wskaźniki put/call i szerokość rynku codziennie. Zbuduj własną bazę danych. Darmowe dane z CBOE, wymaga tylko dyscypliny. Szukaj wzorców specyficznych dla obecnego reżimu rynkowego.

2. Konfiguracja alertów

Ustaw alerty dla: VIX >30, RSI VIX >70, Put/Call >1.4, Nowe dołki NYSE >300. Kiedy kilka alertów się uruchomi, zacznij obserwować uważnie. Nie handluj jeszcze — obserwuj i zbieraj dane.

3. Wykonanie wejścia

Czekaj do dnia 3-4 skoku. Potwierdź wszystkie trzy sygnały. Dobierz wielkość pozycji na maks. 2% ryzyka. Używaj struktur opcyjnych, nie prostych zakładów kierunkowych. Ustaw stopy na VIX 45 (lub 20% powyżej wejścia).

4. Zarządzanie transakcją

Zrealizuj 30%, gdy VIX spadnie o 20%. Kolejne 40% przy 35% zysku. Pozwól ostatnim 30% biec ze stopem trailing. To przechwytuje sedno ruchu, chroniąc jednocześnie zyski.

5. Analiza potransakcyjna

Udokumentuj wszystko. Co zadziałało? Co nie? Jak się czułeś podczas wejścia? Te dane stają się bezcenne dla poprawy twojej przewagi. Śledź korelację z innymi strategiami, takimi jak wyciskania Bollinger Bands, które często poprzedzają ekspansje zmienności.

Wielookresowe wskaźniki zmienności FibAlgo mogą znacząco ulepszyć ten system. Ich alerty napędzane AI wyłapują dywergencje między ramami czasowymi, które często sygnalizują nadchodzące odwrócenia — dokładnie to, czego potrzebujesz do timingowania tych transakcji o wysokim przekonaniu.

Sprawdzenie rzeczywistości

Bądźmy szczerzy co do liczb. Z mojej bazy danych traderów, których mentorowałem:

- Rok 1: Większość traci pieniądze, ucząc się zarządzać strachem

- Rok 2: Wychodzą na zero, gdy psychologia się poprawia

- Rok 3: Stałe zyski, gdy doświadczenie się kumuluje

To nie jest szybkie wzbogacenie się. To powolne bogacenie się z eksplozywnym potencjałem wzrostu. Zwroty na poziomie 300% są realne, ale zdarzają się może 4-5 razy w roku. Reszta to cierpliwość i przygotowanie.

Jeśli poważnie myślisz o opanowaniu handlu zmiennością, zacznij budować swoją bazę danych już dziś. Każdy skok, każdy odwrót, każda nieudana transakcja czegoś cię uczy. Po 1000 obserwacjach wyłaniają się wzorce. Po 5000 zobaczysz matrix.

Następny skok strachu nadchodzi. Zawsze tak jest. Pytanie brzmi: czy będziesz gotów z systematycznym podejściem, czy dołączysz do tłumu panicznie sprzedającego na dołku? Wybór — i potencjalne 300% zwrotu — należy do ciebie.