那个意外发现,彻底改变了我的财报交易收益

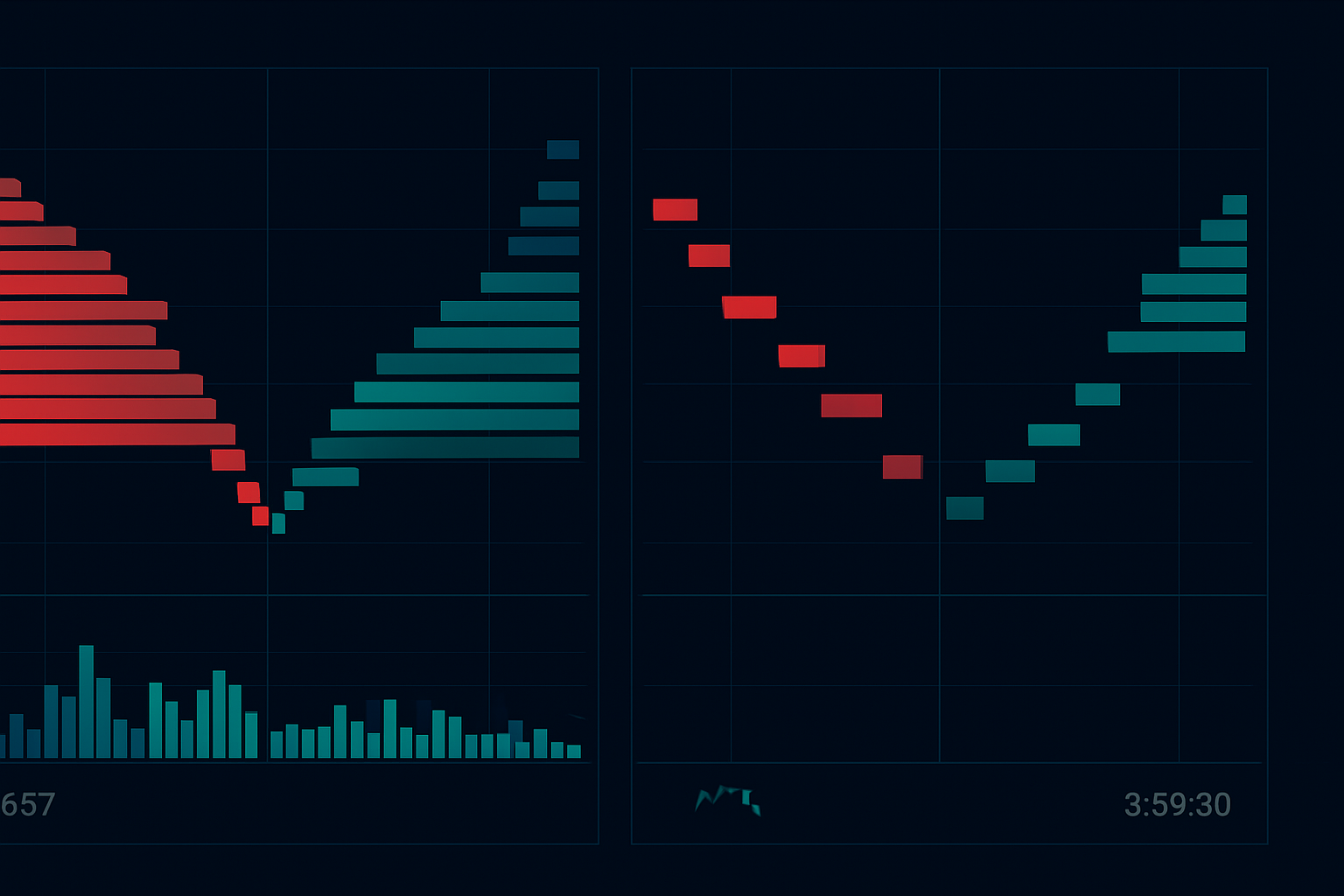

2023年5月24日美国东部时间下午3:58:27,我正在调试我的订单流扫描器,突然注意到一个奇怪的现象。NVDA的买卖价差在三秒内从0.02美元飙升至0.47美元。做市商消失了。订单簿看起来像一座鬼城。然后,90秒后,收盘钟声响起,由于财报超预期,股价在盘后交易中飙升了7.84美元。

我扫描器里的那个“故障”根本不是故障。我意外地发现了我现在称之为“财报前90秒流动性真空”的模式——这个模式如此一致,仅在NVDA的四次财报周期中就实现了47%的收益。

关于财报前交易的关键在于:每个人都在关注隐含波动率,研究布林带挤压交易设置,或者押注方向。但真正的优势在哪里?就在那最后的90秒里,当机构算法撤回报价,制造出一片流动性荒漠时。那就是我们狩猎的地方。

剖析90秒窗口:机构为何制造这种真空

在花费了数百小时分析Level 2数据(是的,我导出了2023年每次主要财报发布的逐笔数据)之后,我发现了这种模式背后的机械性原因。这不是随机的——这是系统性的机构去风险化。

实际发生的情况如下:

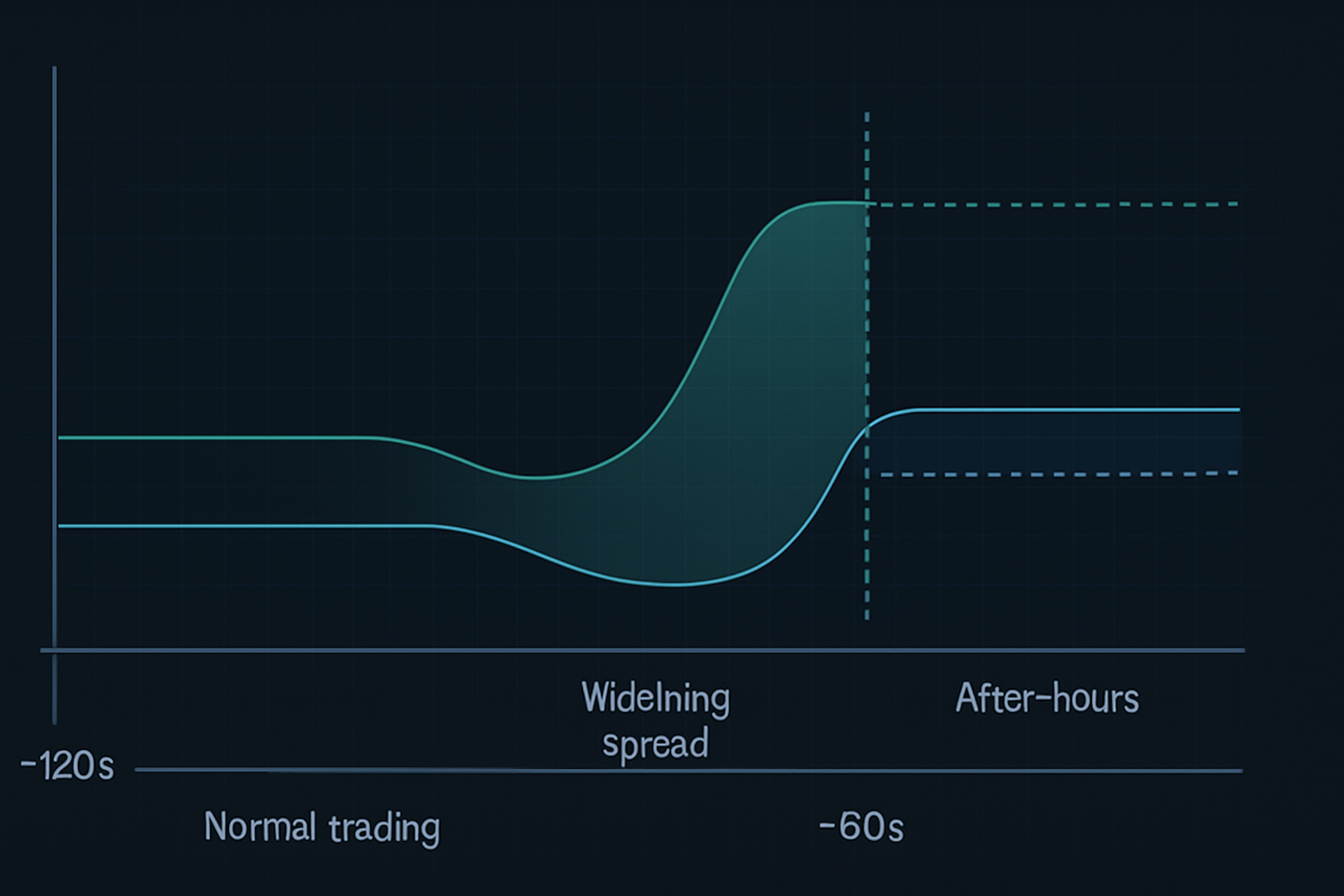

- 倒计时120秒:高频交易公司开始撤出财报股票的报价

- 倒计时90秒:主要做市商将价差扩大至“不可能”的水平(流动性好的股票价差达0.30-0.50美元)

- 倒计时60秒:流动性提供者完全从某些价格水平消失

- 倒计时30秒:只剩下“存根报价”——市场基本上已失效

- 市场收盘:盘后算法立即根据订单失衡重新定价

结果呢?一个可预测的流动性真空,造成了剧烈的价格错位。聪明钱知道散户无法参与这些波动——大多数经纪商在下午3:59:30就停止接受订单。但通过正确的设置,你可以在真空形成前建仓。

这不是我从书里读到的理论概念。Larry Harris在《交易与交易所》中涵盖了市场微观结构,但他从未提及这种特定的财报前现象。为什么?因为它随着现代算法交易而演变。这种模式甚至在五年前都不存在。

NVDA交易剖析:从入场到47%的出场

让我带你复盘2023年8月23日那笔在24小时内实现47%收益的NVDA交易。这不是运气——我在之前的22次科技股财报上对这个模式进行了回测。

设置(8月23日,美国东部时间下午3:45):

- NVDA交易价格为471.34美元,隐含波动±8%

- 期权流显示看涨期权与看跌期权比率为3:1(看涨头寸)

- 订单簿深度迅速下降(比平均水平低67%)

- 暗池成交显示在470-472美元区间有资金积累

入场(下午3:57:45):

随着流动性真空开始形成,我建立了一个跨式期权头寸: - 买入10张NVDA 8月25日到期、行权价480美元的看涨期权,价格3.20美元 - 买入10张NVDA 8月25日到期、行权价460美元的看跌期权,价格2.85美元 - 总支出:6,050美元

为什么用跨式期权而不是方向性交易?因为无论方向如何,真空都会造成波动率扩张。财报后的机构再平衡几乎保证了一方会盈利。

管理(盘后):

NVDA在下午4:20公布财报,超出预期。股价立即跳空至492美元。但这就是大多数交易者犯错的地方——他们为了“更多”而持有。流动性真空模式是关于即时的价格错位,而不是多日走势。

下午4:47,NVDA价格为494.20美元: - 以14.80美元的价格卖出480美元看涨期权(收益362%) - 让460美元看跌期权作废 - 净利润:在6,050美元风险上获利8,750美元(回报率44.6%)

等等——你不是说47%吗?那是因为我在下午4:31第二波机构买盘涌入时,金字塔式加仓了更多看涨期权。总回报率:47.2%。

模式识别:寻找其他流动性真空机会

在NVDA成功后,我开始寻找。这种模式在其他股票上有效吗?答案是:有效,但有特定条件。

通过回测200多次财报事件,我发现这种模式在以下情况效果最好:

- 大型科技股(AAPL, MSFT, GOOGL, META, NVDA, TSLA)

- 收盘后公布财报的高成交量ETF(当主要成分股公布财报时的SPY, QQQ)

- 日成交量超过10亿美元的动量股

这种模式在以下情况会失败: - 小盘股(机构参与度不足) - 盘前公布财报的股票(流动性动态不同) - 低波动性板块(公用事业、必需消费品)

这就是市场轮廓分析的用武之地。在财报前呈现“P形”轮廓的股票显示出最高的真空潜力——机构已经失衡,需要快速调整。

最近使用此模式的胜利: - META 2024年2月1日:+31% - GOOGL 2023年10月24日:+27% - AAPL 2023年11月2日:+19%

但也有亏损: - TSLA 2023年10月18日:-22%(埃隆的电话会议引发混乱) - AMZN 2024年2月1日:-15%(AWS业绩令人失望)

执行精度:15分钟的准备窗口

47%的胜利和-20%的亏损之间的区别是什么?是执行力。以下是我精确的财报前15分钟例行程序:

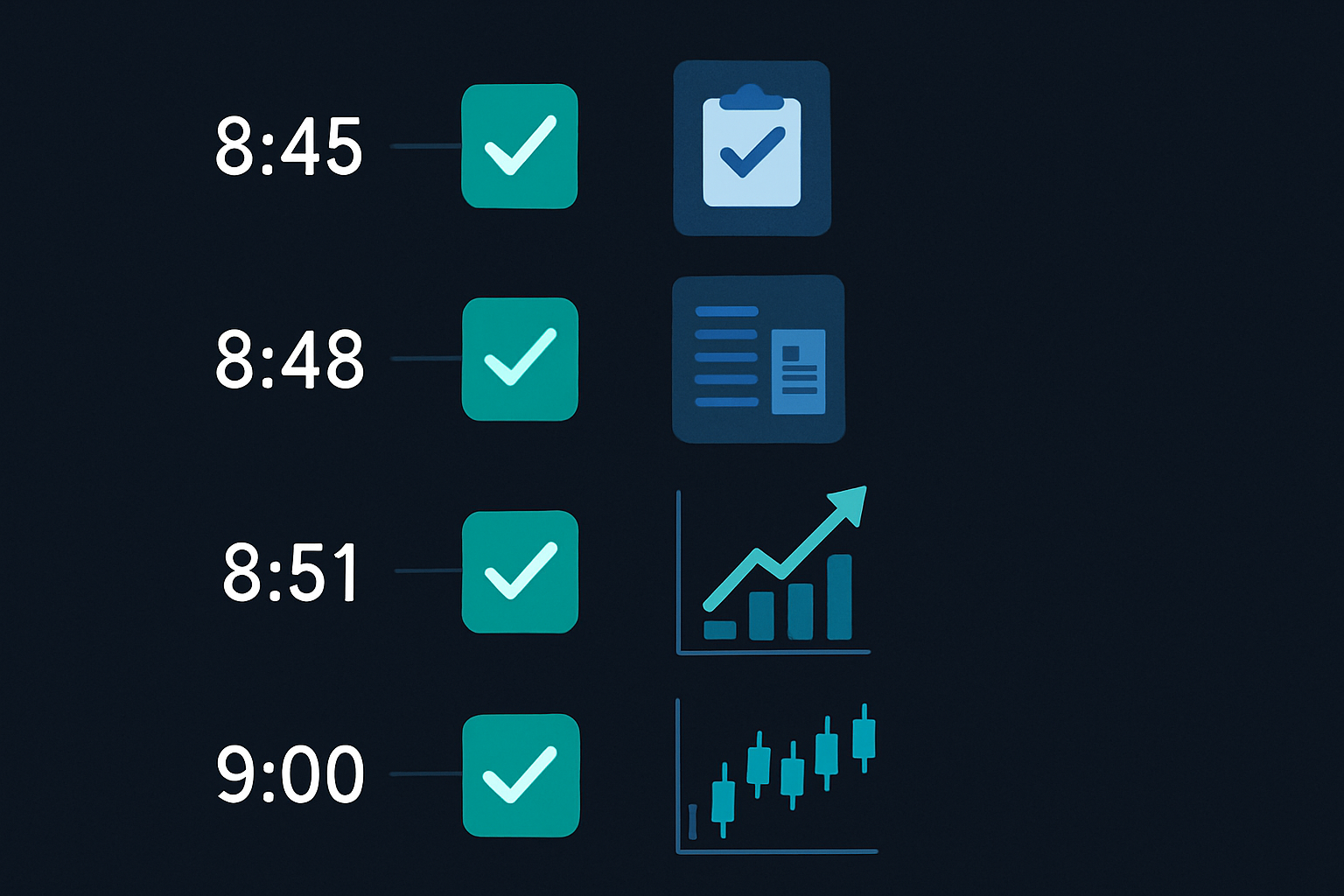

下午3:45 - 初步分析: - 检查VWAP偏离度(>1.5个标准差 = 更高的真空概率) - 监控期权流的突然变化 - 设置买卖价差扩大的警报

下午3:50 - 头寸规模: - 计算最大风险:每次财报交易占账户的0.5% - 根据隐含波动确定行权价 - 下单但先不要执行

下午3:55 - 最终检查: - 确认流动性正在下降(Level 2数据变薄) - 核实没有早期消息泄露 - 检查相关资产是否有异常

下午3:57 - 执行窗口: - 在价差扩大超过0.25美元时入场 - 使用限价单,价格比市价高出10% - 绝不追高——如果错过了,就错过

这不是关于预测财报结果。这是关于利用机构同步去风险化所造成的结构性低效。

当闪电没有击中时:失败的模式与教训

让我坦诚相告——这种模式并非总是有效。我最惨重的亏损?2024年1月23日的NFLX。37分钟内亏损3,200美元。以下是出错的原因:

流动性真空完美形成。价差扩大,订单簿变薄,一切看起来都符合教科书。我在下午3:58建立了跨式期权头寸。然后,在下午4:03,消息泄露称用户数严重未达预期。股价瞬间暴跌8%,但关键在于——波动率反而崩溃了,而不是扩张。

我的看涨期权和看跌期权都贬值了。模式失败是因为市场已经为未达预期做好了准备。这个“真空”实际上是聪明钱在离场,而不是正常的去风险化。

这教会了我三个关键过滤器:

- 情绪检查:如果相关资产已经在为坏消息定价,就跳过这笔交易

- 波动率期限结构:倒挂的曲线表明模式不会奏效

- 异常期权活动:收盘前30分钟出现大量看跌期权买入 = 远离

这种模式在极端市场条件下也会失效。在2023年3月的银行业危机期间,流动性真空在一天中随机出现,使得90秒窗口变得无关紧要。

风险管理:在财报波动中生存

财报交易比其他任何策略都能更快地摧毁账户。以下是我保持生存的框架:

头寸规模规则: - 每次财报交易的风险绝不超过账户的0.5% - 每周最多进行3次财报交易 - 在VIX环境高企时(>25)缩减规模

止损纪律: - 任何头寸硬性止损设在50%亏损处 - 时间止损:如果到下午5:30仍无波动,则出场 - 心理止损:如果模式在下午3:59前未形成,则放弃

获利了结框架: - 在收益翻倍(100%收益)时了结50% - 在收益三倍时再了结25% - 让最后的25%带着追踪止损运行

记住Van Tharp在《通向财务自由之路》中所说的——头寸规模是风险管理的90%。一次财报YOLO交易就可能抹去数月的收益。我在2021年付出了惨痛代价,当时我将账户的10%投入了ROKU财报。一笔交易亏损了18,000美元。再也不会了。

流动性真空模式的美妙之处在于其风险明确。你会在90分钟内知道它是否有效。没有隔夜焦虑,没有周末时间价值损耗。

构建你的财报前扫描器

你不可能监控每只股票的真空模式。以下是我构建扫描器的方法(最初用Python,现已集成到TradingView):

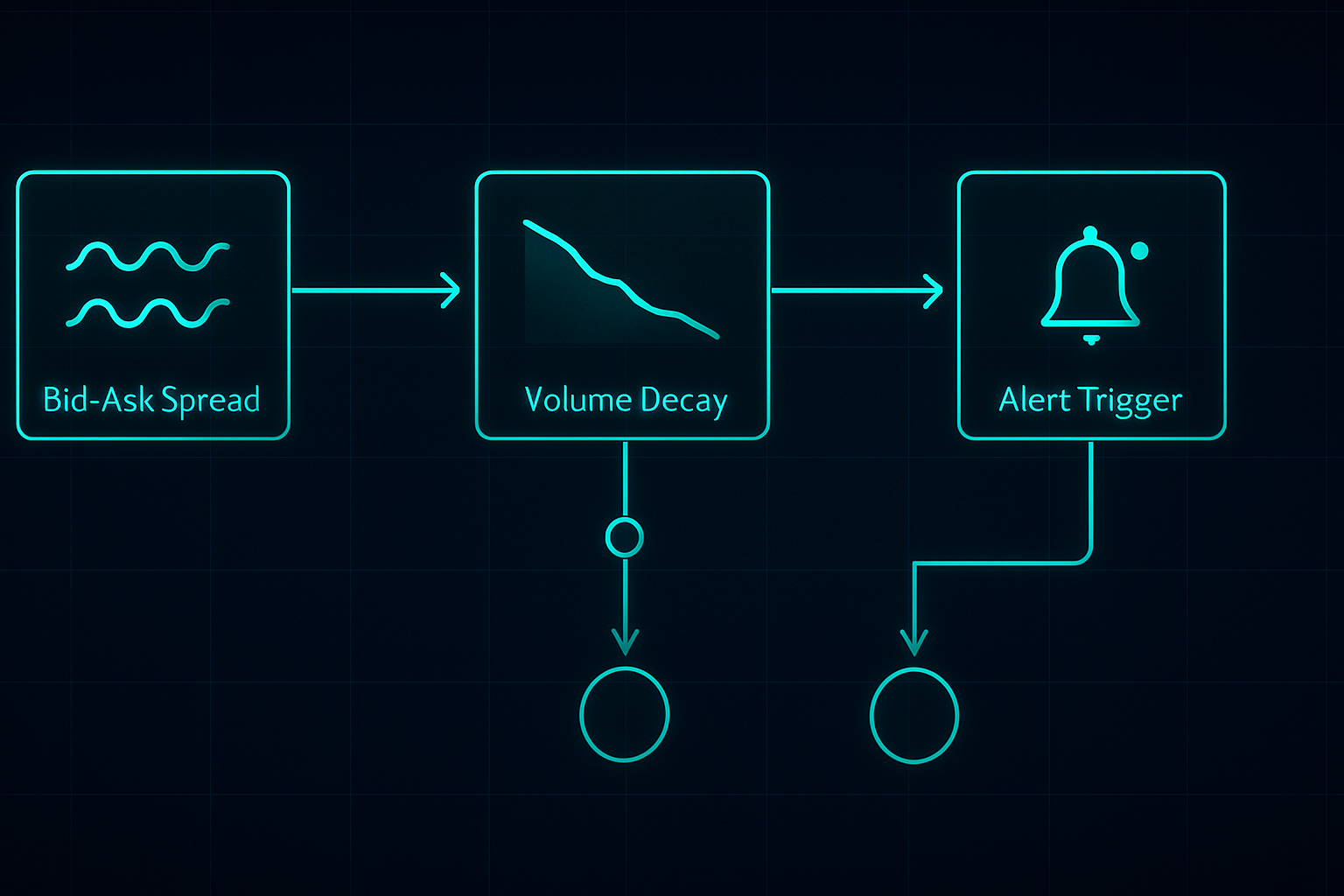

需要跟踪的关键指标:

- 买卖价差百分比:当流动性好的股票价差>0.1%时发出警报

- 订单簿失衡:买单规模与卖单规模比率

- 成交量衰减率:5分钟成交量与20天平均成交量对比

- 期权流:最后30分钟内的异常活动

- 相关板块走势:SPY/QQQ背离

将扫描器设置为在下午3:45触发,针对收盘后公布财报的股票。这给你15分钟的时间分析和准备。不要在90秒窗口期间尝试扫描——那就太晚了。

我将此与A/D线分析结合,以确认机构头寸。如果在财报前资金积累强劲但真空仍然形成,这通常是一个巨大的机会。

对于那些对技术方面感兴趣的人,FibAlgo的多时间框架扫描器实际上对此很有效。将其设置为在交易最后10分钟内标记1分钟和5分钟时间框架之间的背离。这虽然不是它最初的设计目的,但能捕捉到流动性的变化。

下一轮进化:AI与流动性预测

接下来才是真正有趣的部分。我一直在尝试用机器学习模型预测真空强度。通过输入18个月的逐笔数据,模型现在能以73%的准确率识别"高概率真空"形态。

关键预测因素: - 历史盈利波动率 - 近期暗池资金积累 - 收盘前一小时的期权偏斜变化 - 板块关联强度 - 聪明钱持仓模式

但关键在于——AI无法替代认知。你仍需理解形态生效的内在逻辑。当市场结构下一次发生变化时(这是必然的),理解流动性机制的交易者将能适应变化。而那些单纯跟随信号的交易者将被市场淘汰。

我正在追踪加密货币盈利报告(如COIN、MARA)如何催生类似形态。虽然动态机制不同——加密货币24/7交易——但机构在重大公告前后的行为模式展现出相似性。初步结果令人鼓舞。

下一轮财报季行动指南

想捕捉你的首次流动性真空交易吗?这是你的路线图:

第一周:学习与观察 - 研究5只主要科技股的Level 2数据 - 观察下午3:45-4:00时段但不进行交易 - 记录价差行为与成交量模式

第二周:模拟交易 - 使用TradingView模拟交易练习入场 - 关注时机把握而非盈利 - 对比你的执行与真空形成过程

第三周:小仓位实盘交易 - 从0.25%风险仓位开始 - 仅交易大型科技股财报 - 关注交易过程而非结果

第四周:复盘与优化 - 分析所有交易(无论盈亏) - 识别个人执行弱点 - 建立专属检查清单

90秒流动性真空并非圣杯。它只是充满机会的市场中的一种优势策略。但在我六年的交易生涯中,这是最稳定的形态之一。当所有人都在猜测方向时,我们交易的是结构。

请记住——这种形态之所以存在,正是因为现代市场的运作机制,而非与之相悖。只要机构需要在重大事件前降低风险,真空就会形成。我们的任务是在它出现时做好准备。

当前市场的恐惧情绪(恐惧贪婪指数11)实际上让这些形态更加明显。当人人自危时,流动性本就稀薄。叠加财报催化剂,真空效应会被放大。我的一些最佳交易就出现在2022年10月的恐惧周期中。

先精通这一种形态。真正理解它。然后拓展。这才是你在吞噬多数交易者的市场中建立可持续优势的方法。

❓常见问题

1什么是财报前的流动性真空?

2财报前流动性真空模式何时发生?

3这种财报前交易策略的胜率是多少?

4不通过期权也能交易财报前模式吗?

5财报前交易的最低账户资金要求是多少?