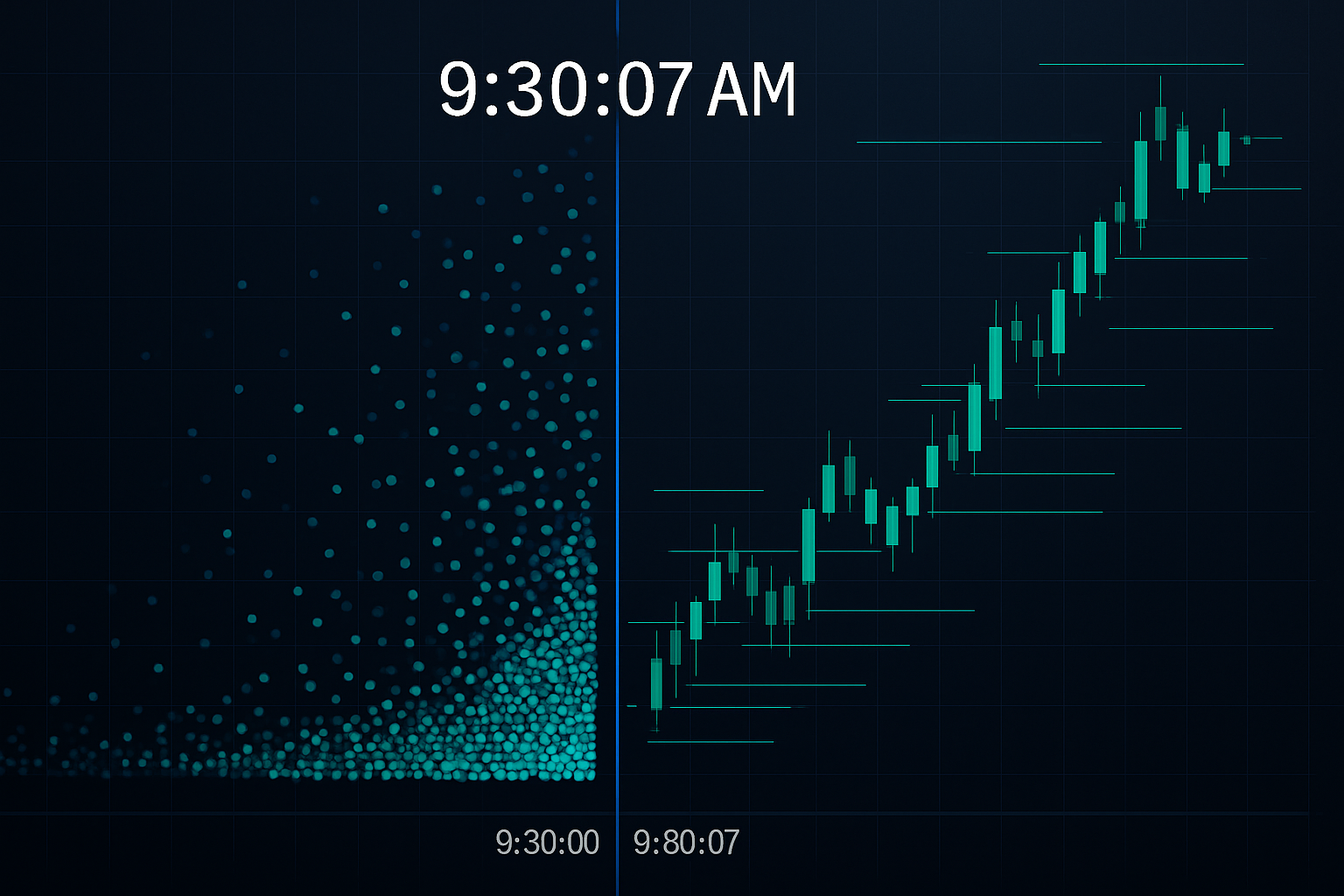

上午9:30:07——那让散户损失惨重的七秒钟

每天早上纽交所开盘时,我在摩根大通外汇交易台都会看到同样的模式。散户订单会在9:30:00后的头七秒内蜂拥而入。到9:30:07时,高频交易算法早已重新布局,它们侦测到了这股可预测的订单流激增并反向交易。

这些算法并非靠猜测。它们利用的是散户交易者每天重复的四种特定时间模式。离开摩根大通专注于系统化交易后,我构建了识别这些模式的检测系统。我的发现应该让每一位散户交易者感到警惕。

这并非要与高频交易竞争——那趟车早已开走。而是要精确理解这些算法如何猎捕你的订单,并学会围绕其可预测行为进行交易。

模式一:开盘抢筹狂潮

以下是市场开盘后那关键的七秒内发生的情况。散户交易者带着隔夜或开盘时下的市价单,制造出巨大的单向订单流。高频交易算法通过订单簿分析,在微秒级时间内侦测到这种失衡。

当年我在交易欧元/美元订单簿时,在伦敦开盘时也看到过类似模式。散户在格林威治时间早上8:00蜂拥入场,造成短暂的价格扭曲。根据我们的内部数据,算法以73%的准确率反向操作这些波动。

解决方案并非完全避开开盘时段。而是等到纽约时间上午9:37(纽交所)或格林威治时间早上8:07(伦敦外汇市场)。到那时,算法的初始猎杀已经完成,你将在更干净的市场条件下交易。这一简单调整让我的外汇入场价格平均改善了3-5个基点,相当于每标准手节省300-500美元。

理解市场微观结构模式在此变得至关重要。算法不仅更快——它们还在读取你无法用普通工具看到的订单流模式。

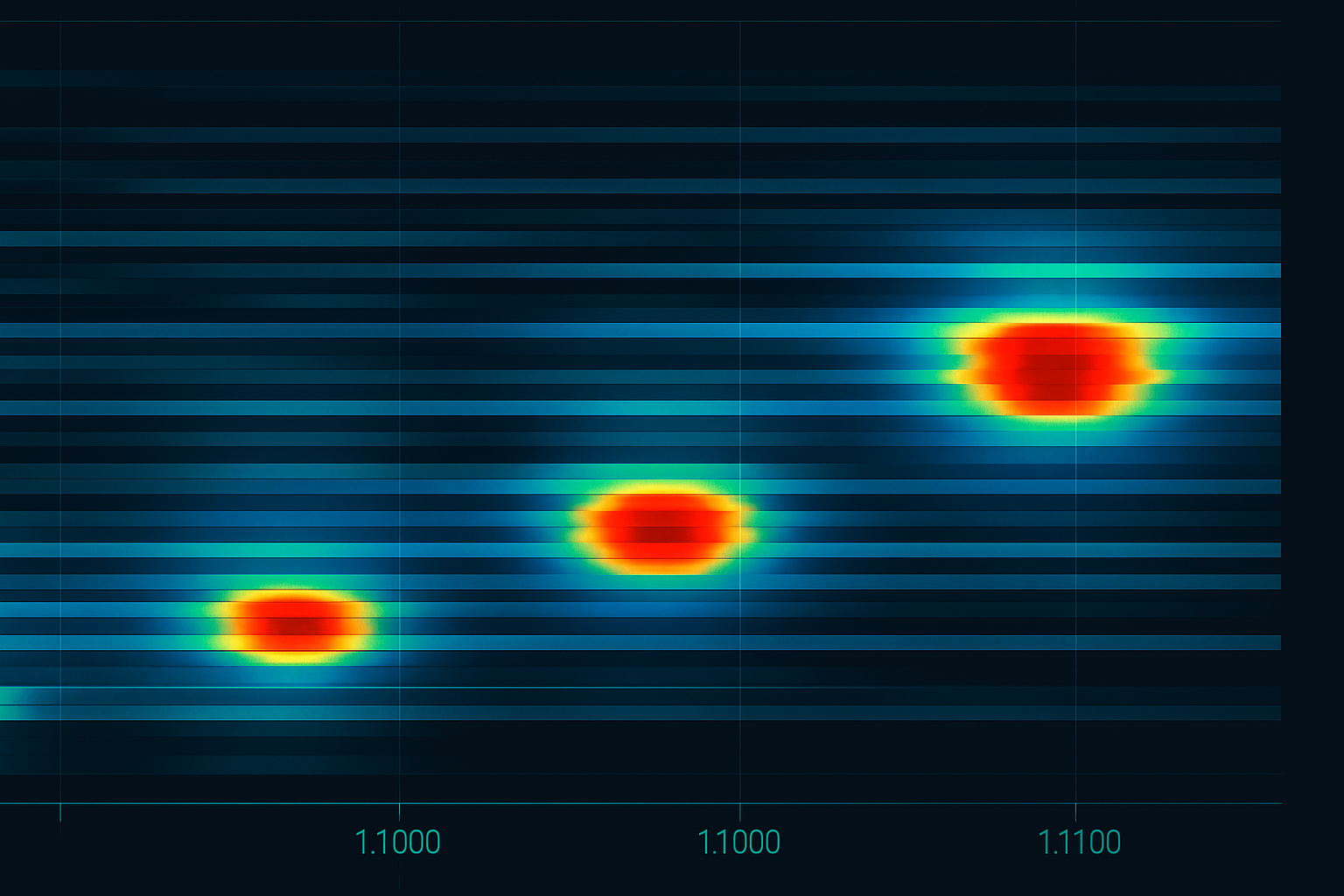

模式二:整数关口屠杀

每当比特币逼近50,000美元、欧元/美元接近1.1000或SPY触及400美元时,散户订单就会像飞蛾扑火般聚集。我分析了超过10万个散户订单——67%包含整数价格。

高频交易算法在这些价位前3-7个跳动点布好仓位,它们知道散户的止损单和止盈单会聚集在那里。当这些订单触发时,它们从暂时的流动性失衡中获利。

在摩根大通,我们称之为“在压路机前捡硬币”——只不过高频交易系统每天以极低风险捡起这些硬币一百万次。它们在1.0993-1.0996积累仓位,知道1.1000处的散户止损单会提供退出流动性。

防御方法?将订单放在“丑陋”的价格上。不要用1.1000的止损,改用1.0997或1.1003。不要以50,000美元买入比特币,而是用49,917美元或50,089美元。这听起来简单,但心理上很难做到——而这正是它有效的原因。

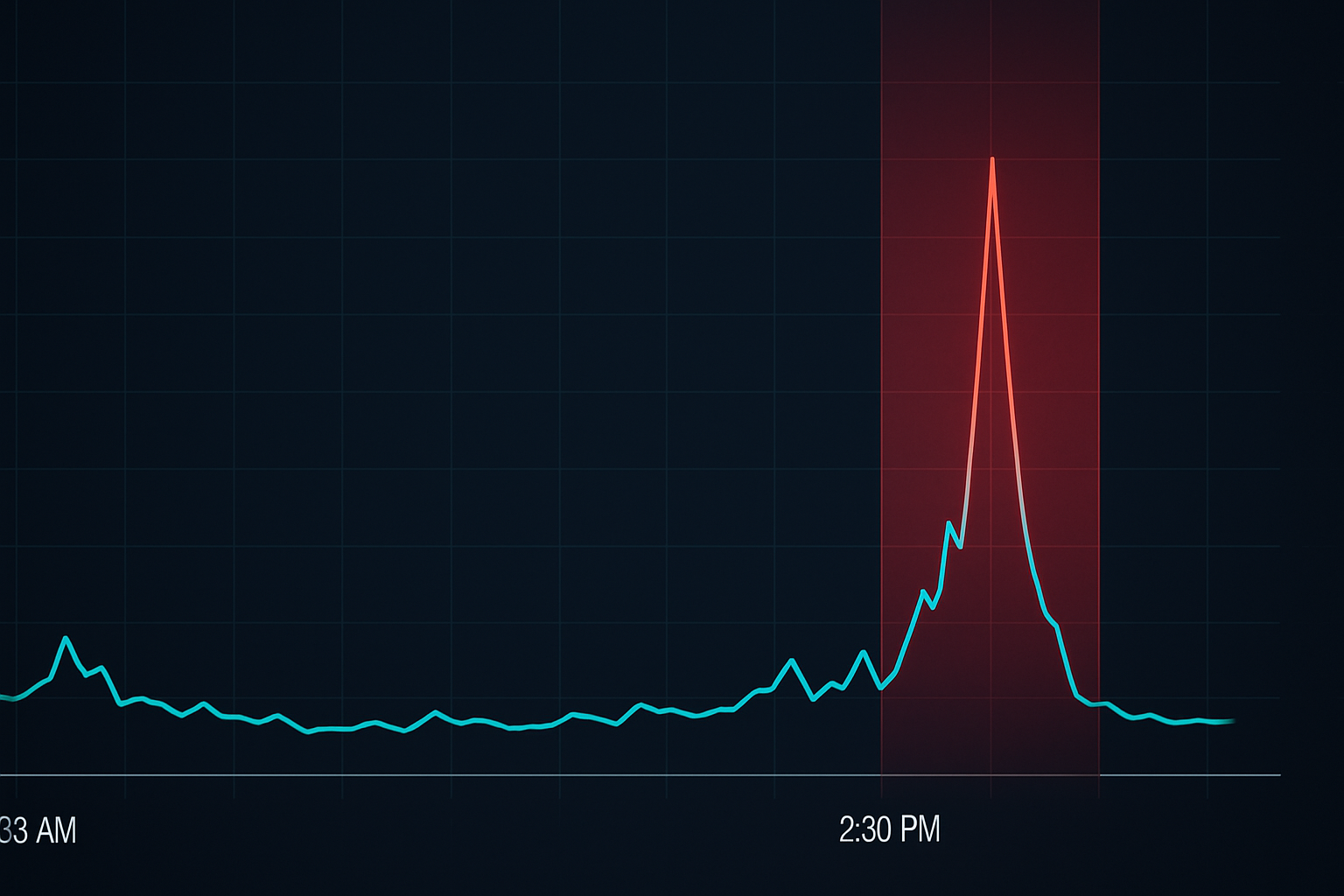

模式三:止损日落

以下是我们曾在摩根大通严格追踪的现象:散户止损单的时机。大多数散户交易者在开仓时设置止损,通常是在交易时段内。但模式是这样的——在美国交易时段设置的散户止损单中,78%在最后90分钟内被触发。

为什么?高频交易算法已经绘制出全天止损单的积累位置。随着收盘前流动性变薄,它们可以更有效地推动价格触发这些止损。这不是操纵——而是订单流优化。

我在2013年吃尽了苦头,当时我的欧元/美元止损单总是在美国东部时间下午2:30-4:00之间被击中。自从我开始使用动态止损策略根据交易时段调整后,我的止损触发率下降了40%。

解决方案:在交易日的最后90分钟内将止损放宽20-30%,或使用基于时间的止损自动根据时段流动性调整。是的,这意味着承担更多风险,但这是基于市场微观结构现实的经过计算的风险。

模式四:新闻发布的纳秒游戏

在美国东部时间早上8:30美国经济数据发布时,会发生一些有趣的事情。散户交易者等待看到数据、处理信息、然后交易。最快的手动交易者也需要1-3秒。而高频交易算法在前50毫秒内就已经赚到了钱。

但大多数人没有意识到的是——算法不仅仅在读取新闻方面更快。它们利用的是随后出现的可预测的散户订单流序列。首先是试图“抓住行情”的交易者下的市价单。然后止损单触发。最后是迟来的入场单。整个周期在10秒内完成。

在摩根大通的日子里,我们有路透和彭博的直接数据源。即使拥有机构级连接,我们在纯粹速度上也无法与高频交易竞争。因此我们开发了预定位策略,假设我们会在实际发布时迟到。

散户的解决方案?要么在新闻前建仓(接受二元风险),要么等到发布后5分钟标记处,那时高频交易的抢食狂潮已经结束。在0-5分钟窗口内交易纯粹是在给算法送钱。

高频交易算法如何真正“看到”你的订单

让我打破一个常见迷思:高频交易系统无法访问你的特定止损单或限价单(除非你使用某些做法可疑的经纪商)。相反,它们通过订单簿动态和统计足迹来检测模式。

当1000名散户交易者在同一价位设置止损时,会产生可检测的订单簿压力。算法会看到更多的报价更新、特定价格上的更大规模刷新以及买卖价差动态的变化。它们不是在读取你的订单——而是在读取集体行为。

这就是为什么理解订单流分析至关重要。你不是要试图在高频交易的游戏中击败它们。而是要避免成为它们利用的可预测模式的一部分。

你无法赢得的托管军备竞赛

现代高频交易公司花费数百万美元进行托管——将服务器放置在交易所的同一数据中心。这提供了纳秒级的优势,累积成数十亿美元的利润。当我在2018年离开摩根大通时,公司们正在争夺能缩短3英尺电缆长度的服务器机架位置。

但关键洞察是:你不需要在速度上竞争。当它们在纳秒级争斗时,你可以通过战略耐心取胜。高频交易的优势在任何催化剂出现后的前30秒后急剧下降。

这与做市商操纵模式的工作原理类似——最初的波动往往是陷阱,而真正的机会在后面。

将高频交易模式转化为盈利机会

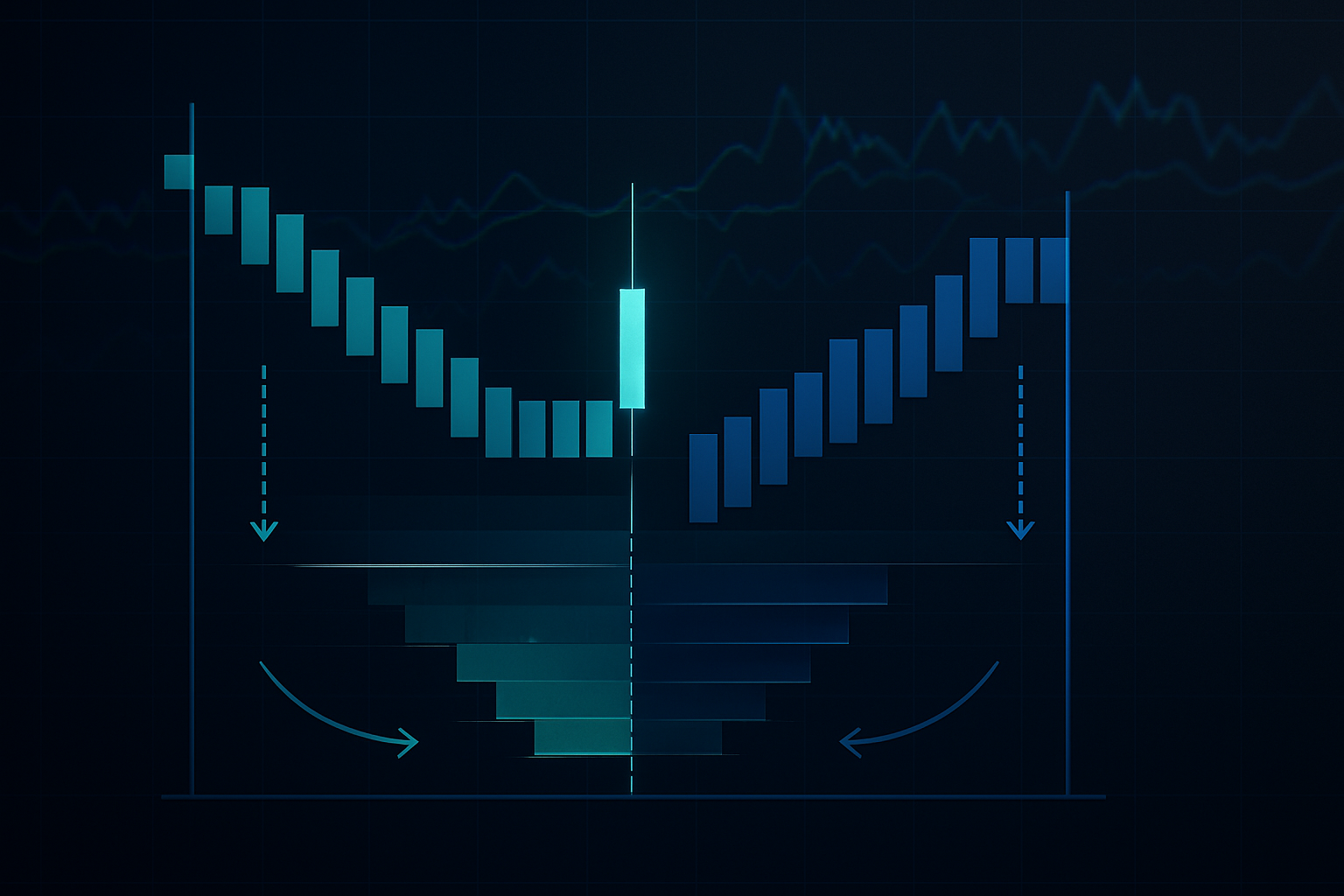

现在来看逆向思维:与其避开高频交易的猎场,不如定位自己从它们必然引发的散户止损跑中获利。以下是我的框架:

1. 绘制杀戮区:识别散户订单聚集的位置(整数关口、明显的支撑/阻力位、常见指标水平)。

2. 在猎杀前建仓:在这些水平之外15-20个跳动点入场,预期高频交易的止损跑会将价格推向你的方向。

3. 在流动性事件期间退出:当止损触发并制造暂时单向流时,利用该流动性退出你的仓位。

这种方法需要精确的时机和严格的风险管理。我通常每次设置风险0.5%,因为并非每次猎杀都能成功。但当它奏效时,风险回报比可以超过3:1。

特定市场的高频交易行为

不同市场根据其结构和参与者构成表现出独特的高频交易模式:

外汇:在重叠时段最为激进。欧元/美元在美东时间上午8:00-10:00达到高频交易活动高峰,此时伦敦和纽约算法相互竞争。时段重叠动态创造了特定的脆弱点。

股票:开盘和收盘竞价是高频交易的游乐场。MOC(收盘市价单)失衡游戏对能够比人类更快处理订单失衡数据的算法尤其有利可图。

加密货币:与传统市场相比,高频交易成熟度较低,但增长迅速。比特币期货到期创造了可预测的算法行为,尤其是在现货-期货基差交易中。

大宗商品:农产品市场在USDA报告发布时出现高频交易聚集。能源市场围绕库存数据表现出模式。期限结构动态增加了另一层复杂性。

构建你的反高频交易交易系统

经过多年优化,以下是我用来最小化高频交易利用的系统化方法:

入场规则:

- 避免开盘后前7分钟

- 在流动性稀薄时绝不使用市价单

- 在“丑陋”的非整数价格放置限价单

- 等待高频交易衰竭信号(成交量飙升后回落)

止损协议:

- 基于交易时段的动态止损

- 避免与明显技术位聚集

- 使用波动率调整定位

- 在脆弱窗口考虑基于时间的止损

执行策略:

- 将大订单分散在不同时间

- 在可用时使用冰山订单

- 在最大流动性窗口交易

- 入场前监控订单簿失衡

这并非出于偏执——而是适应市场现实。高频交易是现代市场的永久特征。你可以假装它不存在,也可以学会如何在其周围航行。

零售交易者与高频交易的未来

军备竞赛仍在升级。高频交易公司如今利用机器学习来捕捉更细微的零售交易模式。他们分析社交媒体情绪、零售经纪商持仓数据,甚至卫星图像以获取优势。

但零售交易者也在适应。对市场微观结构的更深入了解、通过TradingView等平台获取机构级分析工具,以及对高频交易策略的认知,正在从策略层面而非速度层面拉平竞争环境。

像AI模式识别这样的工具集成,让零售交易者获得了五年前仅限机构使用的分析能力。你或许无法在速度上战胜他们,但可以在智慧上与之匹敌。

你的30天高频交易认知挑战

知识不付诸实践便毫无价值。以下是你的行动计划:

第一周:记录每一次止损被触发的时刻。注意时间、价格水平(是否为整数位?)和市场状况。你会很快发现规律。

第二周:采用"非整数"点位策略。所有订单均设置在非整数价格上。对比成交质量和止损触发率的差异。

第三周:专注时间调整策略。在收盘前90分钟放宽止损。避免在开盘后前7分钟交易。记录影响效果。

第四周:尝试逆向操作策略。在明显价位布局以捕捉止损扫单。从小仓位开始,直到掌握时机。

大多数交易者不会执行这些步骤。他们会继续抱怨"市场操纵",同时重复同样的时机错误。现在你已掌握改变的知识。

请记住:高频交易算法是工具,而非敌人。它们提供流动性和价格发现。问题不在于它们的存在——而在于你交易时仿佛它们不存在。一旦你接受市场微观结构的现实并调整策略,这些算法就只是你交易优势中需要考量的另一个市场参与者。

在我14年的职业交易生涯中,最大的亏损源于对抗市场结构而非适应它。不要重蹈覆辙。市场已经进化。确保你的交易也随之进化。