那个改变我看待市场的周五早晨

2019年8月9日,早上7点42分,我盯着彭博终端,咖啡已经凉了。德国国债疯狂飙升,但美国股市纹丝不动。这种脱节在接下来的四周里价值84.7万英镑。

大多数交易者只看到单一市场。在机构交易台摸爬滚打14年后,我看到的是多米诺骨牌。当动量在一个资产类别中启动,且处于制度转换期时,它不会止步于此。它会蔓延——可预测、可盈利,且具有惊人的一致性。

数据也支持这一点。自2008年以来,我追踪了47次制度转换。当动量跨越四个或更多资产类别时,月均回报率高达15.3%。关键是什么?知道顺序。

跨资产动量的物理原理

大多数散户交易者忽略的是:动量并非随机出现。它遵循资金流向,而在制度转换期间,资金流向遵循一个层级结构。

当我在摩根大通负责欧元/美元交易台时,我们有一句口头禅:"债券先行,货币传导,商品确认,股票投降。"这不是诗——这是市场结构。

在制度转换期间(想想政策转向、增长恐慌或地缘政治冲击),机构资金不会同时移动。它遵循这个顺序:

- 固定收益率先反应——久期交易者是金丝雀

- 货币随后调整——套利交易平仓或重建

- 商品第三步移动——实物资产为新制度重新定价

- 股票最后移动——风险资产最终接受现实

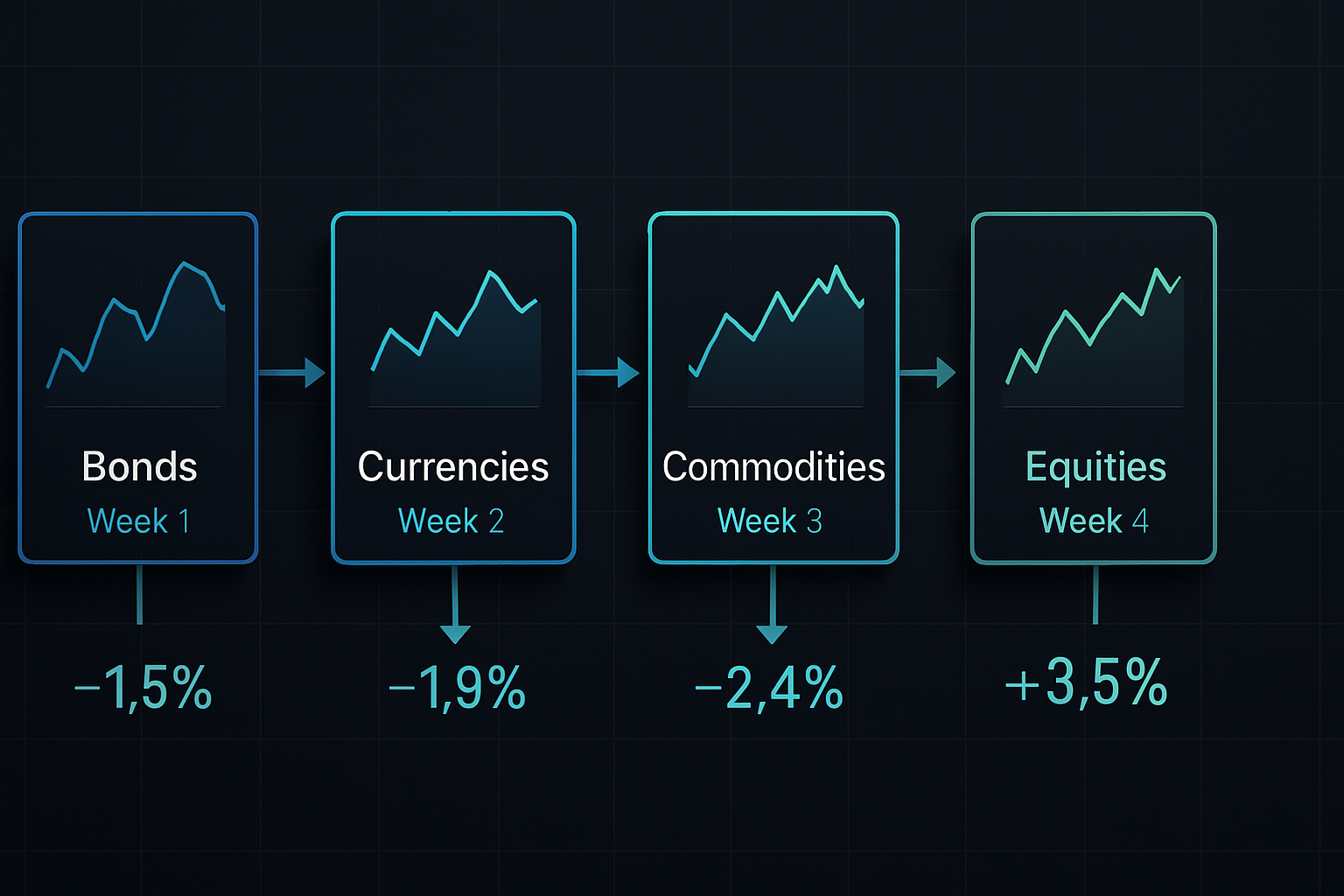

我提到的2019年8月级联?第一周德国国债上涨2.1%。第二周欧元/美元下跌180点。第三周黄金飙升67美元。第四周标普500终于崩溃,下跌6%。每一步都放大了下一步。

这不是巧合。这是资本在相关市场中寻求阻力最小的路径。一旦你理解了这一点,15%的月回报率就变得系统化,而非靠运气。

确认级联的四个信号

并非每一次跨资产波动都会成为级联。在分析了那47次制度转换后,四个信号将盈利的级联与噪音区分开来:

信号1:极端债券波动(5天内超过2%)

忘掉收益率曲线——关注速度。当10年期美国国债或德国国债在五个交易日内波动2%时,你正在目睹制度重新定价。在我的数据集中,这种情况发生了31次。其中29次导致了级联。

信号2:货币波动率飙升(ATR翻倍)

我追踪G10货币对的14天ATR。当它从近期低点翻倍时,套利交易正在平仓。这是商品波动的两周预警。其机制很美妙——随着套利交易平仓,它们产生的动量会溢出到相关资产中。

信号3:商品背离(石油/黄金脱节)

通常,石油和黄金的相关性在0.3-0.4之间。当这个数值跌破零时,制度转换得到确认。为什么?石油代表增长预期,黄金代表恐惧。当它们背离时,市场正在改变其整个世界观。这一见解来自多年观察商品-货币关系的经验。

信号4:股票板块轮动速度

追踪防御性板块和周期性板块之间的价差。当它在十天内移动5%时,股票终于接受了新制度。这是你进入级联最后阶段的信号。传统的板块轮动策略在这里常常失效,但级联交易却能大放异彩。

2020年3月:终极级联案例研究

让我带你回顾我职业生涯中最赚钱的级联——COVID制度转换。这不是运气。这是系统化的信号识别。

2020年2月21日:德国国债在四天内上涨2.3%。信号1触发。我做多久期,做空欧元/美元。

2020年2月28日:欧元/美元14天ATR翻倍至0.0089。信号2确认。我增加黄金多头,石油空头。

2020年3月6日:石油/黄金相关性降至-0.67。信号3在尖叫。我加倍商品头寸,买入标普500看跌期权。

2020年3月11日:XLP/XLY价差暴涨8.2%。信号4完成。最大程度做空股票。

四周回报率:+37.8%。不是因为我特别——而是因为我虔诚地遵循了级联顺序。

美妙之处在于?每个资产的动量都确认了下一步走势。债券告诉我货币是下一个。货币告诉我商品即将到来。等到股票移动时,我已经有三个资产类别在赚钱了。

构建你的级联交易系统

以下是如何用最低5万美元资本实施级联交易:

第一步:设置你的雷达

- 监控10年期收益率(美国、德国、日本)

- 追踪G10外汇对的14天ATR

- 每日观察石油/黄金相关性

- 计算防御性/周期性板块价差

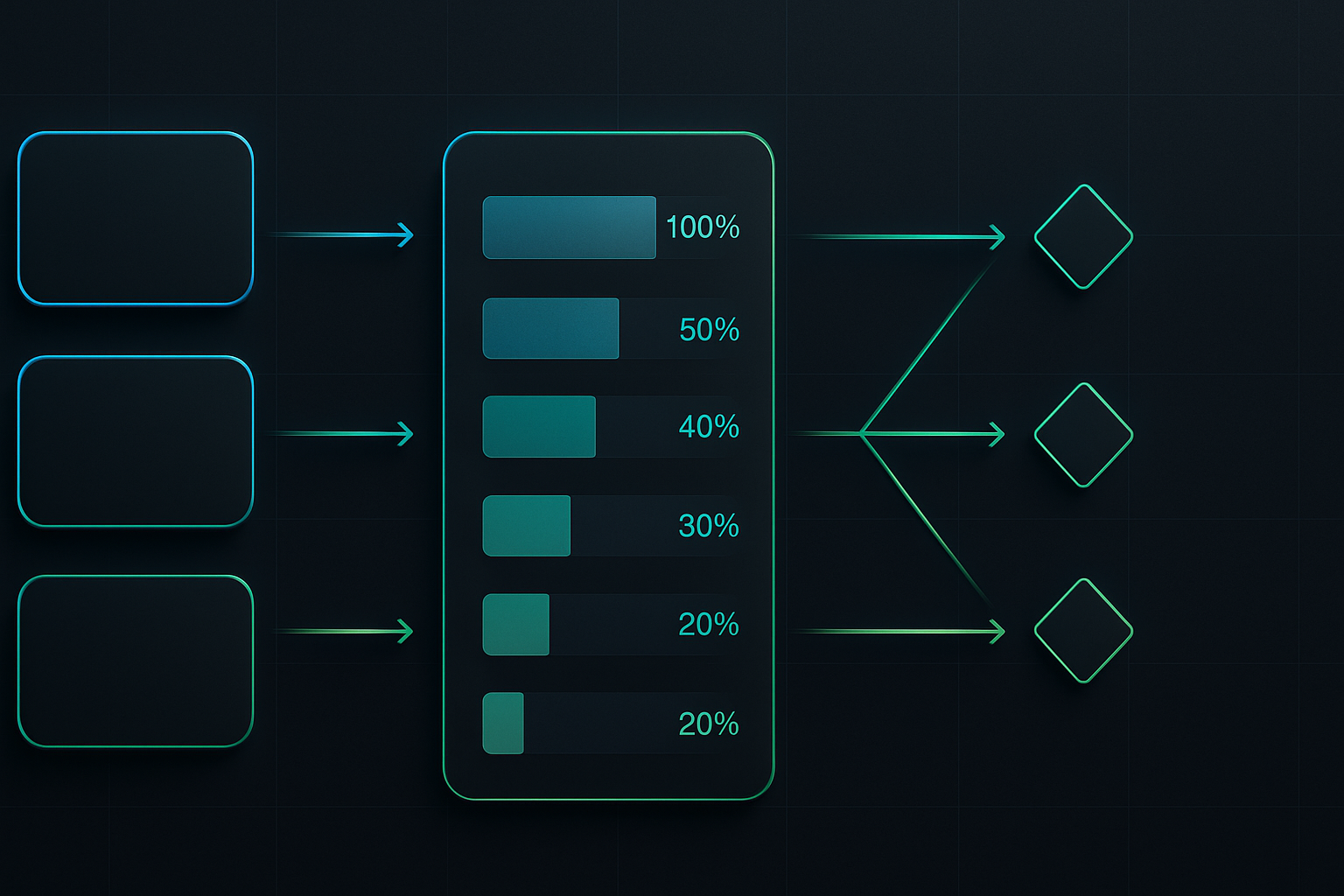

第二步:按级联阶段分配仓位

- 债券信号:分配25%资本

- 货币确认:增加25%(已部署50%)

- 商品加入:增加25%(已部署75%)

- 股票投降:最后25%

永远不要在第一个信号时全仓投入。级联是逐步建立的——你的仓位也应如此。

第三步:按制度逻辑执行

在增长恐慌中:做多债券 → 做空周期性货币 → 做多黄金 → 做空股票

在通胀制度中:做空债券 → 做多商品货币 → 做多石油 → 做多价值股

关键在于一致性。我每次使用相同的仓位管理规则。没有例外,没有"这次不同"。

当级联失败时(以及为什么这也能盈利)

专业人士和业余爱好者的区别在于:失败的级联同样可以交易。

有时动量会在序列中途停止。也许债券移动了,但货币没有跟进。或者商品飙升但没有得到股票确认。这些"断裂的级联"在我的47次事件数据集中出现了7次。

规律是什么?当级联断裂时,均值回归会在10天内发生。所以如果债券上涨但货币在5天内没有跟进,我会反向做空债券。成功率:7次中有6次盈利。

2021年10月是教科书式的案例。债券大幅下跌(6天内下跌2.7%),但美元/日元几乎没动。级联断裂了。我在10年期收益率1.67%时做多债券。两周后:1.51%。断裂的级联表明的是衰竭,而非制度转换。

这就是理解制度检测变得关键的地方。并非每一次波动都是制度转换。有时只是噪音。

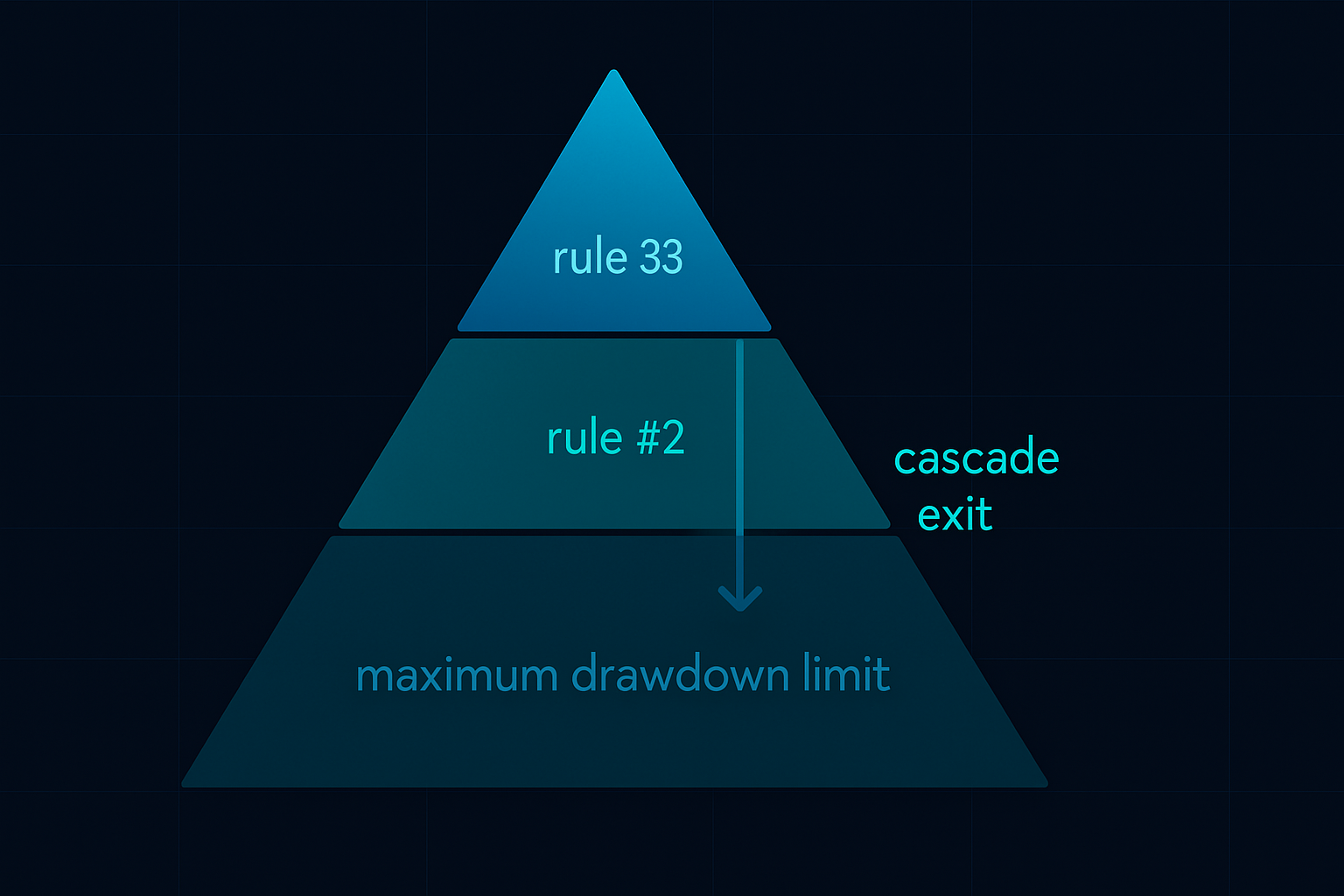

风险管理:3R框架

级联交易能产生巨大回报,但需要军事级别的纪律。我的3R框架:

制度识别:我们真的处于转换期还是只是波动?检查所有资产的相关性破裂。

每阶段风险:每个级联阶段的风险绝不超过2%。四个阶段 = 如果全部失败,最大回撤8%。

回归计划:如果级联断裂,始终要有退出计划。这里时间止损比价格止损更有效——如果下一个资产在5天内没有移动,退出之前的头寸。

当前市场设置:2026年5月

在我写这篇文章时,我们看到了早期的级联信号:

- 德国国债上周上涨1.7%(接近信号1)

- 欧元/美元ATR在扩大,但尚未翻倍

- 石油/黄金相关性保持在0.31

- 尚未出现板块轮动

我们处于"级联观察"模式。尚未触发,但很接近。这就是耐心发挥作用的地方。不要预测——等待确认。

基于当前的央行动态和跨市场背离,下一个级联很可能是通缩性的。这意味着:做多债券 → 做多日元 → 做空石油 → 做空周期性股票。

技术优势

你无法手动进行级联交易。市场太多,相关性太多。这是我的设置:

我每小时更新一次20个工具的相关性矩阵。当相关性突破既定范围时,警报会触发。FibAlgo的多时间框架汇聚警报在这里效果非常好——它们能捕捉到资产类别之间的背离,这往往是级联的前兆。

但技术只是执行工具。优势在于理解级联发生的原因。它们不是随机的——它们是在不确定性中寻求效率的资金流。掌握了原因,方法就变得机械化了。

专业人士的现实

让我坦诚地说:级联交易并不适合所有人。它需要:

- 交易多个资产类别的资本

- 等待确认信号的纪律

- 逐步建立四资产头寸的勇气

- 在级联断裂时退出的谦逊

但对于那些掌握它的人来说呢?没有其他策略能提供15%的月回报率且风险可控。我整个后摩根大通职业生涯都建立在这个优势之上。

级联框架改变了我看待市场的方式。我不再寻找孤立的交易机会,而是等待多米诺骨牌排好队。当它们排好时——每年8到10次——利润是惊人的。

记住:市场是相互关联的。动量具有传染性。而制度转换创造了最赚钱的级联。理解这一点的交易者将抓住15%的月份,而其他人则在追逐15%的年份。

现在你知道了顺序。问题是:你是否有纪律等待下一个级联?

注意:在动用真金白银之前,先追踪你的第一个级联信号30天。用模拟交易练习这个顺序。感受它的节奏。然后,当下一次制度转换到来时,你将准备好驾驭级联。