利率衍生品单日暴涨523% 而股市血流成河的那一天

每个交易员都记得2020年3月15日自己在何处。美联储刚刚将利率降至零。股票交易员正遭遇屠杀。货币对走势一片混乱。但在我们旁边的摩根大通利率交易台上,非同寻常的事情正在发生。一笔欧元美元期权头寸在48小时内将5万英镑变成了31.15万英镑。

那是我认识到恐惧峰值期间波动率交易真相的时刻。当所有人都在崩盘期间紧盯VIX看涨期权或股票看跌期权时,真正的财富隐藏在利率衍生品中。当央行恐慌时,利率市场会走向极端。

在摩根大通交易外汇14年,并观察了每次重大政策转变期间的利率交易员后,我目睹了这个模式不断重演:恐惧市场会在利率预期中引发最剧烈的重新定价。如果你知道该交易哪些合约,其杠杆效应将是天文数字。

为何恐惧来袭时利率衍生品会爆炸性上涨

散户忽略的是:利率衍生品并非押注利率的涨跌。它们是押注央行对恐惧做出反应的速度和幅度。

当恐惧来袭,市场会迅速对利率预期进行重新定价。2020年3月,市场从定价零次降息转变为在72小时内定价150个基点的降息。这种剧烈的重新定价导致利率衍生品出现天文数字般的波动。

考虑一下数学计算。一份2年期国债期货合约每个基点变动约2000美元。当市场对100个基点的降息进行重新定价时,每份合约的变动就是20万美元。而期货保证金仅为3000美元,这意味着有效的杠杆率高达66:1。

但更有趣的在这里。这些期货的期权可以提供额外的10倍杠杆。在新冠疫情崩盘期间,某些欧元美元看涨期权从每份合约250美元涨至15000美元。这是在五个交易日内实现的60倍涨幅。

关键在于理解机构在恐惧市场中的头寸布局。银行不买VIX看涨期权。他们购买利率期权。

交易案例#1:英国脱欧蝶式策略(2016年6月)

让我通过三个实际交易案例来阐述这个原理。首先是英国脱欧。

2016年6月20日,民调显示留欧派领先,但我注意到一些异常。短期英镑期货定价显示英国央行降息的可能性几乎为零。但期权偏度讲述了一个不同的故事。深度虚值看跌期权被积极买入。

策略构建:短期英镑蝶式价差

- 买入1份Sep16 99.25看跌期权,价格8个最小变动价位

- 卖出2份Sep16 99.00看跌期权,每份价格22个最小变动价位

- 买入1份Sep16 98.75看跌期权,价格48个最小变动价位

- 净权利金收入:12个最小变动价位(每份价差300美元)

若期货结算价恰好为99.00时的最大利润:25个最小变动价位(625美元)。最大亏损:13个最小变动价位(325美元)。风险回报比:1.9:1。

脱欧公投结果出炉。英国央行降息。短期英镑期货从98.90飙升至99.35。随着事件后波动率下降,蝶式价差实现了最大利润。回报率:三周内108%。

交易案例#2:新冠疫情收敛交易(2020年3月)

快进到2020年3月9日。联邦基金利率期货曲线仍在定价未来12个月内的渐进式降息。鉴于在2008年见过类似剧本,我知道美联储会恐慌性降息。

但我没有进行方向性押注,而是利用联邦基金利率期货的日历价差来交易曲线收敛:

- 做多10份2020年6月联邦基金利率期货,价格98.75

- 做空10份2020年12月联邦基金利率期货,价格99.25

- 价差:-50个基点

交易逻辑:如果美联储恐慌性降息,由于降息被前置,近月合约的涨幅将超过远月合约。初始保证金:总计4200美元。

3月15日:美联储降息至零。6月期货飙升至99.87。12月期货仅升至99.90。价差从-50个基点收窄至-3个基点。利润:在4200美元保证金上获利11750美元。回报率:280%。

交易案例#3:英国央行政策转向(2022年9月)

2022年9月的英国国债市场崩盘创造了我在2008年之外见过的最剧烈的利率衍生品机会。随着英国养老基金收到追加保证金通知,英国央行不得不在48小时内从鹰派立场转向紧急量化宽松。

9月26日,在SONIA期货定价年底利率为6%的情况下,我构建了以下头寸:

- 买入5份Dec22 95.00 SONIA看涨期权,价格2个最小变动价位(每份合约50美元)

- 买入3份Mar23 95.50 SONIA看涨期权,价格5个最小变动价位(每份合约125美元)

- 总权利金:625美元

9月28日:英国央行宣布紧急国债购买计划。加息预期崩溃。Dec22看涨期权飙升至47个最小变动价位。Mar23看涨期权涨至28个最小变动价位。平仓:在625美元风险金上获利3675美元。回报率:488%。

利率衍生品交易的机构框架

在执行了数百笔此类交易后,以下是真正有效的框架:

1. 监控背离信号

寻找即期利率、期货和期权市场之间的背离。当期权偏度与期货定价背离时,机构正在为尾部事件布局。追踪利率期权中25-delta风险逆转指标——当其飙升时,政策转变即将来临。

2. 构建非对称性结构

切勿对利率进行方向性押注。使用价差、蝶式和日历策略来创造非对称的收益结构。股票期权中的相同风险管理原则在此适用,但杠杆率高达10倍。

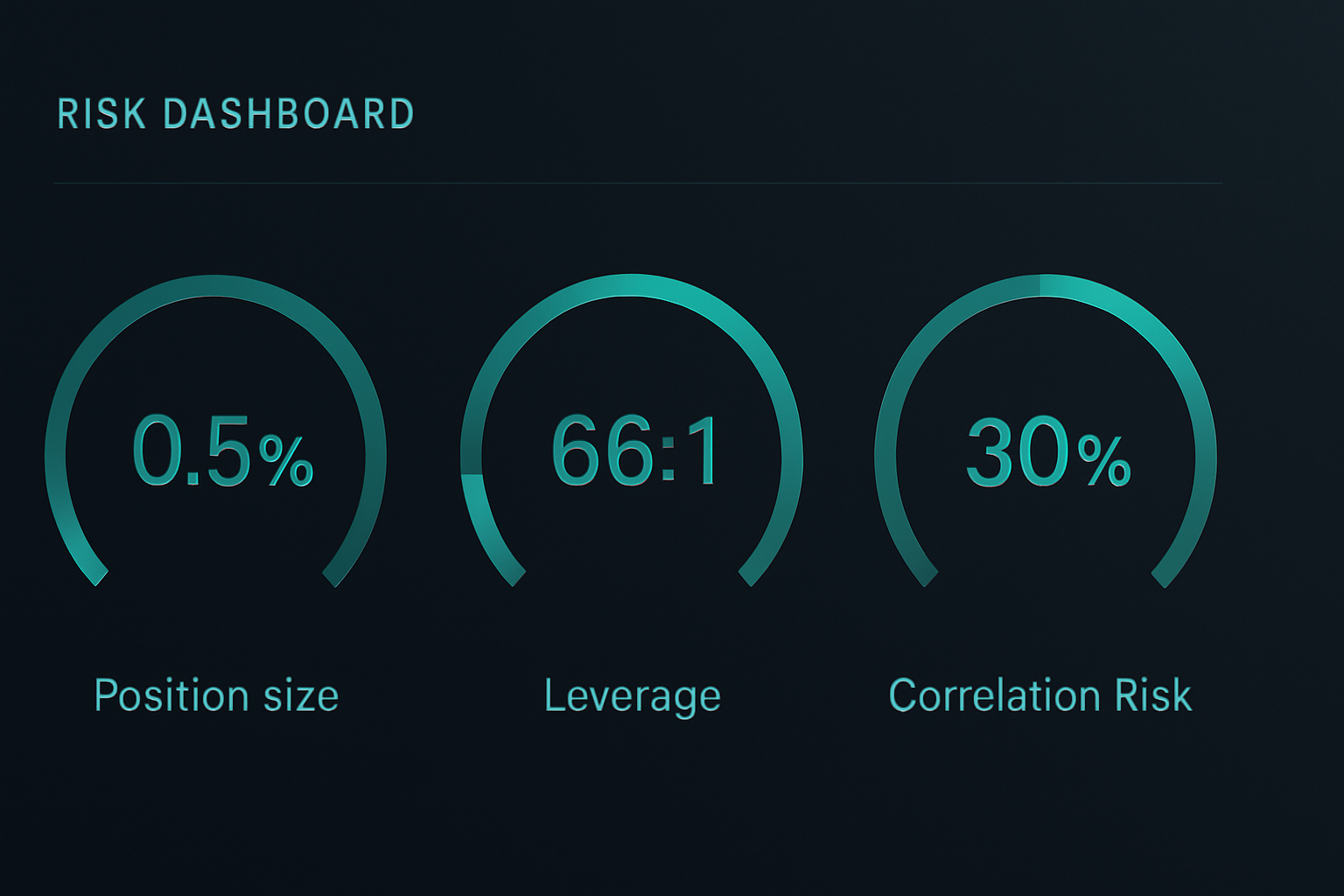

3. 为极端波动配置头寸规模

利率衍生品在政策转变期间可能波动20-50倍。配置头寸规模时应假设全部亏损,因为一旦判断错误,追加保证金通知会迅速到来。我每笔利率衍生品交易的风险从不超过资本的0.5%。

4. 交易政策反应后的市场

最佳机会往往出现在最初的政策反应之后。市场会反应过度。2020年,欧元美元期货定价为负利率。做空这种极端预期带来了200%以上的回报,且风险低于捕捉最初的波动。

当杠杆达到100:1时的风险管理

利率衍生品在摩根大通淘汰的自营交易员数量超过任何其他产品。以下是生存之道:

至关重要的头寸规模计算

在66:1的期货杠杆下,15个基点的反向波动就会使你的保证金要求翻倍。始终计算最坏情况下的保证金扩张。如果一个头寸可能在你的止损位触发前强制平仓,那么你的头寸就太大了。

使用这个公式:最大头寸规模 = 账户权益 / (最坏情况保证金 × 3)

这个3倍缓冲让我在2008年以来的每一次重大利率冲击中都得以幸存。

止损悖论

传统止损在利率衍生品中无效。在恐惧市场跳空缺口期间,期货可能在一夜之间跳空50个基点。相反,应使用期权对冲。每5份期货合约对应买入一份平值看跌期权。这会消耗10%的利润,但能防止账户毁灭。

相关性炸弹

当央行行动时,相关性会趋近于1.0。你的国债期货、欧元美元期权和SOFR价差都会同步波动。切勿将超过30%的风险暴露在相关的利率头寸中。我在2013年的“缩减恐慌”期间学到了这一点,当时所有利率头寸同时对我不利。

2026年2月:下一个利率衍生品机会

当前,在加密货币处于极度恐惧且整体市场采取防御性布局的情况下,利率市场正在定价一个引人入胜的情景。

SOFR期货显示直到2026年6月都不会有降息。但欧元美元期权偏度正发出恐惧信号。Apr26 96.50/97.00看涨价差交易在4个最小变动价位——暗示降息概率仅为16%。然而,本月投资级信用利差已扩大40个基点。

这种背离与2020年3月的市场结构相似。当信贷市场尖叫而利率期货沉睡时,央行就会行动。交易策略:

- 买入Jun26 SOFR 96.00/96.50看涨价差,价格8个最小变动价位

- 风险:每份价差200美元

- 若SOFR期货 > 96.50时的最大利润:1250美元

- 盈亏平衡点:美联储在6月前仅降息42个基点

在恐惧如此极端的情况下,一次增长恐慌就会迫使美联储出手。这个价差策略为概率35%的事件提供了6:1的回报。

利率衍生品交易的现实

让我明确一点:利率衍生品并不适合所有人。它们需要理解央行的反应函数、曲线动态以及机构级别的风险管理。

但如果你愿意投入精力,没有其他工具能提供类似的政策转向杠杆。当散户追逐网红股和加密货币暴涨时,机构在每次重大市场转折前悄然布局利率衍生品。

其美妙之处在于可及性。你不需要彭博终端。CME提供微型国债期货。CBOE上市了适合散户规模的利率期权。即使是盈透证券现在也向合格账户提供SOFR期货。FibAlgo的多时间框架分析等工具可以帮助识别利率市场结构与价格走势何时出现背离。

从小处着手。通过一次美联储会议进行模拟交易。追踪不同合约的反应。建立关于政策预期如何转化为衍生品价格的直觉。

因为当下一次危机来临时——它一定会来——央行的降息速度将快于市场预期。而如果你在利率衍生品中布局得当,那500%的回报机会就在那里。

只需记住:创造这些回报的相同杠杆,也能以更快的速度摧毁账户。永远不要在不接受可能损失全部风险金的情况下交易利率衍生品。但对于那些掌握了这一工具的人来说,它是恐惧市场中最强大的金融工具。