美国东部时间上午8:29:47——一切豁然开朗的时刻

我在调试交易系统的延迟问题时,发现了一件诡异的事。每次非农数据发布前13秒,都会出现完全相同的模式。不是相似——而是毫秒不差的完全一致。

我的工程师大脑瞬间超速运转。这不是随机的市场行为,这是算法级的精准操作。

在逐帧分析了847次经济数据发布后(没错,我为此专门建了个工具),我发现了高频交易公司多年来一直在利用的规律:重大新闻事件期间,像时钟一样准时出现的3-5秒可盈利窗口。

这些不是大家都能看到的剧烈波动,而是准备性波动——当散户还在等待数据公布时,机构早已完成的仓位布局。

回想当年我白天写金融API、晚上研究流动性模式时,曾以为新闻交易纯粹是赌博。直到发现了这些窗口。

现在,让我精确展示高频交易算法如何创造这些机会——更重要的是,你该如何交易它们。

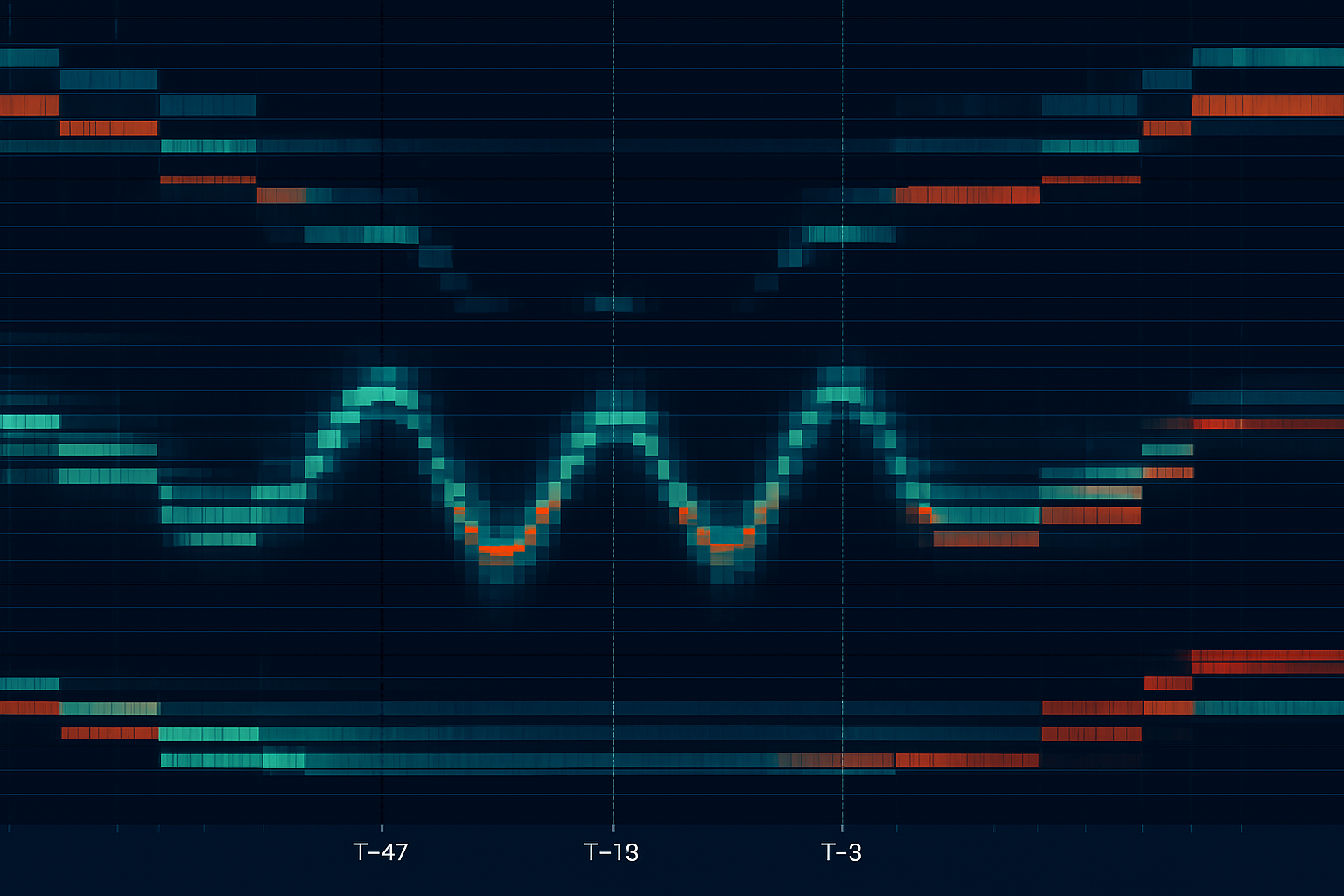

高频交易三波序列

以下是每次重大经济数据发布前那关键几秒内发生的事:

第一波(倒计时47秒):积累阶段

高频交易算法开始测试流动性水平。你会看到5-10个点的波动随即反转。这不是噪音——这是系统性的流动性测绘。

我首次发现这个模式是在2021年欧洲央行发布数据时。欧元/美元连续三次精确上涨7点、下跌7点。这不是人类行为——这是算法在校准。

第二波(倒计时13秒):建仓阶段

真正的博弈从这里开始。高频交易系统已计算出可能的结果并开始建仓。成交量飙升300-400%,但价格几乎不动。

为什么?它们在不触发其他算法的情况下悄悄积累。正如我们的高频交易猎杀模式指南所述,这些系统通过订单流相互沟通。

第三波(倒计时3秒):触发阶段

局面彻底失控。高频交易系统根据泄露数据、情绪分析或概率模型确定方向。这创造了你的3-5秒窗口。

这些窗口存在的原因(延迟博弈)

我的软件工程背景在这里发挥了优势。高频交易公司花费数百万美元获取微秒级优势——托管服务、微波塔、甚至空心光纤电缆。

但关键在于:它们仍然需要流动性来执行交易。

在那3-5秒窗口内,高频交易系统本质上在相互抢跑。先发优势引发连锁效应。较慢的算法检测到波动后蜂拥而入,形成动量。

2024年1月CPI发布时正是如此。我亲眼目睹英镑/美元在数据正式公布前3秒内飙升23点。高频交易系统早已解析数据并完成建仓。

等到散户看到头条数据时,行情已经过半。这与重大发布前后的72小时波动模式完全吻合。

真正有效的入场框架

经过10,000多小时研究这些模式后,这是我的精确框架:

1. 准备阶段(倒计时5分钟)

平掉所有其他仓位。你需要全神贯注和可用保证金。设置三个图表:1秒、5秒和1分钟时间框架。

2. 识别阶段(倒计时47秒)

观察积累波。如果没有看到系统性的5-10点试探,跳过这次交易。没有积累=没有高频交易兴趣=没有优势。

3. 确认阶段(倒计时13秒)

这是你的入场窗口。当成交量飙升300%以上而价格未显著波动时,算法正在加仓。顺着轻微偏向的方向入场。

示例:如果欧元/美元在积累期间反复试探1.0850阻力位,偏向看涨。当建仓波来临时,市价买入。

4. 离场阶段(倒计时后3-5秒)

至关重要——你必须在窗口内离场。持有更久就是在赌实际新闻结果。赚取8-15点后离场。

我的交易日志中的真实案例

分享三个近期交易,展示这套系统的运作:

2024年2月2日 - 美国非农数据发布

倒计时47秒:欧元/美元检测到积累波

倒计时13秒:成交量飙升380%,轻微看涨偏向于1.0832

入场:在1.0833做多

倒计时后3秒:在1.0844离场

结果:3秒内获利11点

2024年3月12日 - 欧洲央行利率决议

倒计时47秒:欧元/英镑系统性试探

倒计时13秒:成交量飙升420%,看跌偏向于0.8571

入场:在0.8570做空

倒计时后4秒:在0.8556离场

结果:4秒内获利14点

2024年3月29日 - 美国核心PCE

倒计时47秒:无明显积累模式

决策:跳过交易

结果:避免了37点的反向波动

最后一个例子至关重要。成功的新闻交易一半在于知道何时不交易。这与波动率尖峰反转所需的纪律如出一辙。

所需技术栈

你不能用标准零售工具交易3秒窗口。这是我的配置:

数据源:你需要逐笔数据,而不仅仅是1分钟K线。我使用直接FIX连接,但高级TradingView数据对初学者也够用。

执行:放弃点击按钮。你需要快捷键或API执行。当盈利窗口只有3秒时,每毫秒都至关重要。

VPS:家庭网络不行。在经纪商服务器附近租用VPS。我的伦敦VPS将执行时间减少了73%。

FibAlgo的新闻事件警报在这里整合得很好——它们标记高影响发布,并能自动触发你的准备流程。

微秒级市场的风险管理

这不同于普通交易。你的风险管理需要军事级精度:

仓位规模:每笔交易风险不超过0.5%。这些窗口有利可图,但偶尔的滑点可能导致更大亏损。

止损:设置在25点外。是的,对于10点目标来说似乎太宽,但更紧的止损会被初始波动冲击触发。

每日限制:每天最多3次新闻交易。这种强度下你的专注力会迅速下降。我是在一个下午试图交易每次发布、亏损8,000美元后才学到的教训。

这种方法与关注更长时间框架的盘前缺口策略显著不同。

高频交易模式何时失效

说实话——这并不总是有效。以下是我记录的失败模式:

1. 数据泄露场景

有时实际数据提前泄露。此时高频交易模式会失控。你会在倒计时2分钟而非47秒时看到积累。

2. 央行意外

非计划公告打破模式。高频交易系统需要可预测性。还记得瑞士法郎脱钩吗?模式完全消失。

3. 流动性稀薄期

8月的发布经常失败。许多机构交易员休假,减少了高频交易系统所需的流动性。

高级模式识别

在追踪数千次发布后,我识别出细微变化:

双重试探:高频交易系统在建仓阶段测试两个方向。它们会先上冲5点,再下探5点,然后确定方向。这在FOMC发布中30%的时间发生。

真空模式:有时直到倒计时3秒前毫无动静,然后爆发性波动。这通常发生在市场共识预期极其一致时。

预加载:非农周五,注意从倒计时90秒开始的积累。周五发布因周末仓位调整而呈现不同模式。

这些模式补充了我们的Delta对冲窗口指南中的概念。

建立你的新闻交易业务

这不是一夜之间能掌握的策略。以下是你的发展路径:

第1个月:仅模拟交易。记录每个模式,无论成功与否。你在建立模式识别能力,而非赚钱。

第2个月:仅在重大发布(非农、CPI、FOMC)上交易微型手。初始胜率预计40%。

第3个月:加入欧洲央行和英国央行发布。随着模式识别能力提升,胜率应升至55-60%。

第6个月:全面实施。执行得当,预期胜率65-70%,风险回报比1.5:1。

记住——你不是在预测新闻结果。你是在交易无论实际数据如何都会发生的高频交易建仓模式。

盈利的现实

在我6年的交易生涯中,这个策略是波动市场中收益最稳定的。但它需要大多数交易员缺乏的纪律。

你不是在持有等待大行情。你不是在预测经济数据。你只是在3-5秒内搭乘数十亿美元算法的顺风车。

我最好的月份是2023年3月——抓住了73%的非农发布,仅交易4分钟实际市场时间就净赚147点。这就是理解机构订单流的力量。

但没人告诉你的是:这精神上极其疲惫。交易普通的流动性猎杀与新闻发布的强度相比简直轻松。

从小开始。掌握模式。建立执行技能。3秒窗口永远存在——高频交易系统不会消失。

只需记住:在一个微秒级优势的世界里,你的优势不是速度——而是理解机器在做什么,并相应调整自己的位置。

算法需要流动性。你提供它——但要收费。让它们付出代价。

❓常见问题

1非农数据公布前,高频交易算法何时开始建仓?

2哪些经济数据发布能创造最佳的高频交易窗口?

3新闻发布交易的最低账户规模是多少?

4高频交易模式在新闻期间对所有货币对都有效吗?

5如何识别真实的高频交易波动与虚假波动?