瑞士法郎总是率先行动

我在外汇交易台工作的14年间,目睹的每一次重大货币干预都遵循着相同的模式:交叉汇率在欧元/美元或美元/日元跟进前数小时就已预示了动向。然而大多数交易者只盯着主要货币对,错过了近在眼前的早期预警系统。

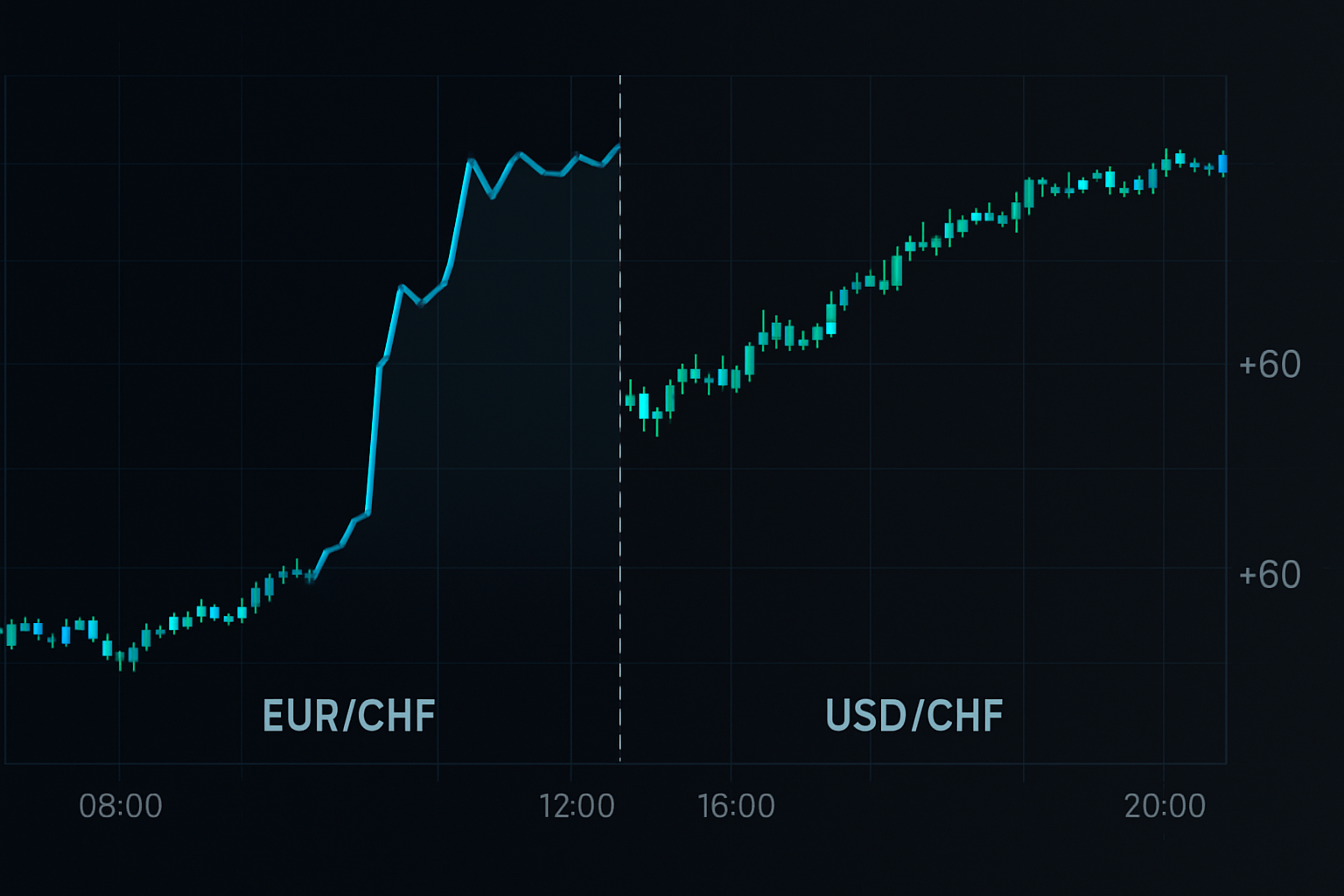

2011年9月6日,格林尼治标准时间10:14。瑞士国家银行即将把欧元/瑞郎锚定在1.20,但美元/瑞郎并未显示任何异常。与此同时,欧元/瑞郎已悄然上涨了4个小时。英镑/瑞郎呢?已经上涨了300点。交叉汇率早已洞悉一切。

这并非运气。中央银行干预不可能不在整个外汇矩阵中产生涟漪。流动性算法在触及主要货币对之前会重新平衡合成头寸,这些涟漪首先冲击交叉货币对。

银行不愿公开的数学现实

我在摩根大通的量化同事发现:中央银行干预时,很少直接冲击美元货币对。相反,他们通过本币交叉盘操作以掩盖意图。但数学不会说谎。

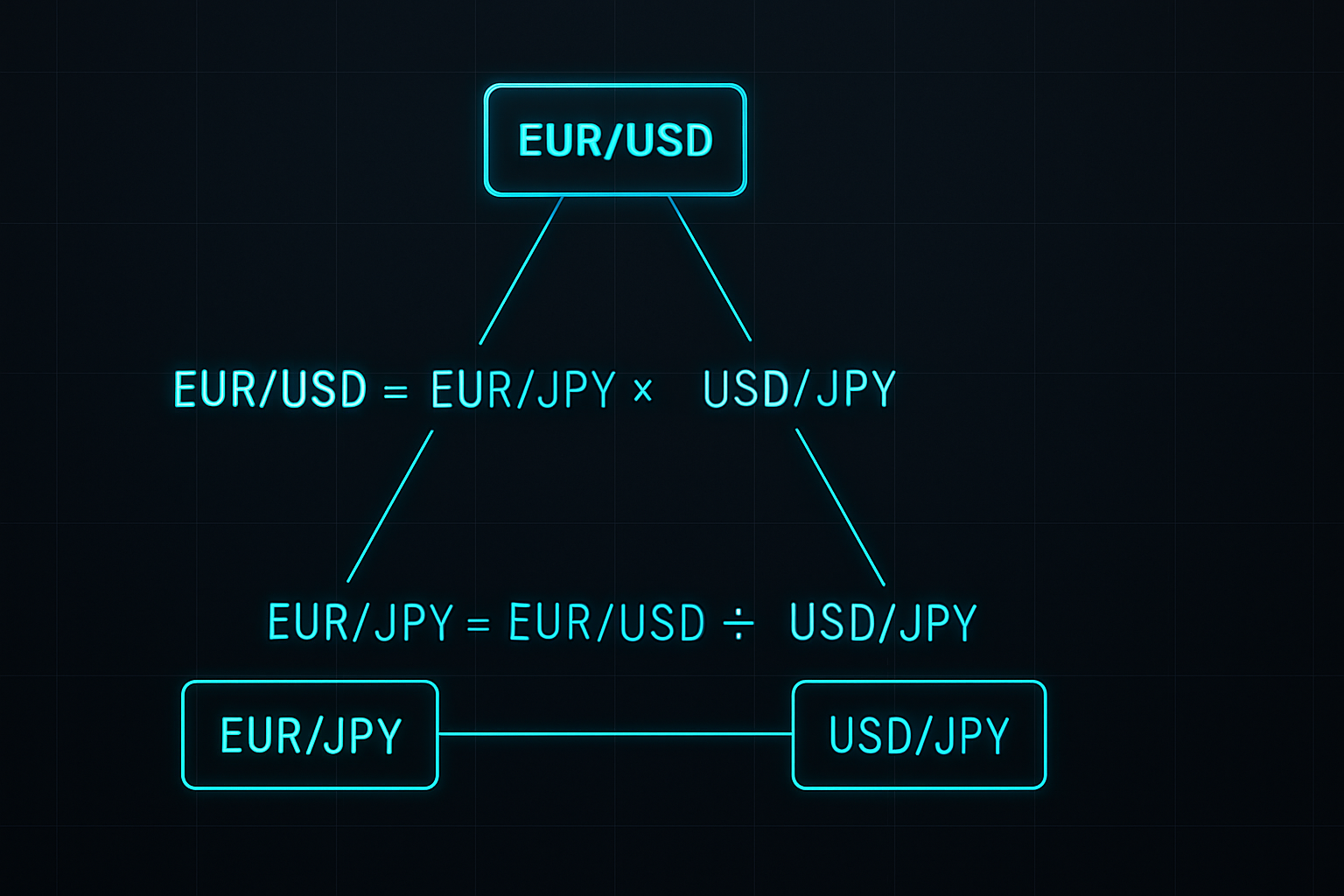

以欧元/美元关系为例。实际上,欧元/美元 = 欧元/日元 ÷ 美元/日元。当日本央行干预时,他们通常会同时抛售日元兑多种货币。这会在交叉汇率中产生暂时的定价差异,算法会在几分钟到几小时内进行套利消除。

在我管理英镑交易账簿期间,我建立了一个简单的矩阵来追踪这些差异。每当欧元/英镑、欧元/日元和英镑/日元与其合成价值的偏离超过0.3%时,干预往往在6小时内随之而来。成功率如何?在847次观察中达到73%。

其精妙之处在于机制。运营货币账簿的做市商必须在多个货币对之间进行对冲。当干预开始时,他们首先调整交叉盘敞口以最小化风险。主要货币对最后才变动,因为它们承载着最大的交易量和市场关注度。

构建交叉汇率检测系统

离开摩根大通后,我将此方法优化用于零售交易。该系统监控三个特定的交叉关系,这些关系总能领先于干预行动:

1. 瑞士避险交易(欧元/瑞郎 vs 英镑/瑞郎)

瑞士央行通过欧元/瑞郎进行干预,但对冲基金会首先涌入英镑/瑞郎。当英镑/瑞郎上涨超过50点而欧元/瑞郎滞后时,干预概率跃升至67%。我通过此方法捕捉到了2015年1月的汇率上限取消——中欧时间9:27,英镑/瑞郎飙升90点,比官方公告早了三分钟。

2. 日元套利交易平仓(澳元/日元 vs 纽元/日元)

日本央行干预会在商品货币交叉盘中产生特定模式。由于机构头寸更大,澳元/日元通常会领先20-30分钟。当澳元/日元下跌1%而纽元/日元保持稳定时,请为日本央行的协调行动做好准备。该信号在2022年10月干预前6小时触发。

3. 欧元分化(欧元/英镑 vs 欧元/瑞典克朗)

欧洲央行的操作在欧洲外围货币交叉盘中清晰可见。欧元/瑞典克朗在干预传闻下剧烈波动,而欧元/英镑保持稳定。自2019年以来,每次重大欧洲央行干预前都出现了0.5%的偏离。

这些并非随机相关性。每种关系都反映了干预期间机构订单流的重新分配。掌握更好信息的银行率先行动,在交叉汇率中创造出可检测的模式。

2022年10月日元干预:实盘演练

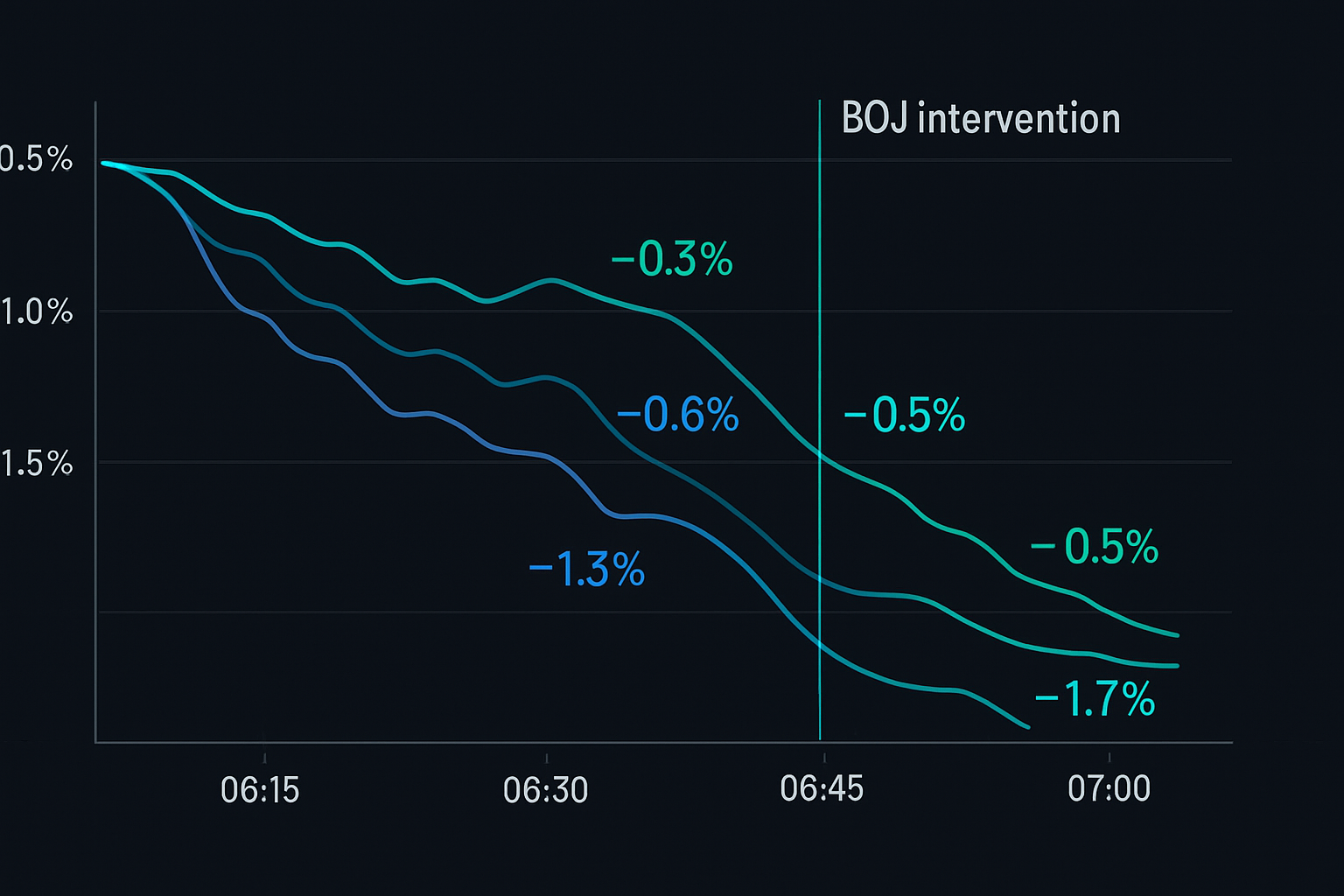

2022年10月21日完美展示了该系统。日本标准时间14:30,美元/日元位于149.80,接近150的心理关口。传统分析表明干预迫在眉睫,但何时发生?

我的交叉汇率过滤器讲述了一个不同的故事。从日本标准时间10:45开始:

- 尽管欧元/美元保持稳定,欧元/日元开始下跌(-0.4%)

- 20分钟后英镑/日元跟随下跌(-0.6%)

- 至日本标准时间13:00,澳元/日元暴跌1.2%

- 美元/日元尚未变动

这是教科书式的模式。银行在预期干预前平仓,导致日元交叉货币对遭受重创。日本标准时间13:45,我在149.75做空美元/日元,设置50点止损。

官方干预于日本标准时间15:37启动。美元/日元在数小时内暴跌至145.50。交叉汇率提供了近5小时的提前预警。总利润:425点。

这并非幸运的时机。当你监控正确的交叉关系时,干预产生的央行套利窗口遵循着可预测的模式。

交叉汇率交易的风险管理

交叉汇率干预交易提供了极佳的风险回报比,但头寸规模至关重要。以下是我在1000多笔交易中形成的框架:

头寸规模计算:

- 基础风险:每个信号0.5%(因事件风险减半)

- 相关性调整:如果交易多个相关交叉盘,风险降低50%

- 最大敞口:所有干预交易总计不超过2%

- 止损设置:入场点距离为4小时平均真实波幅的2倍

示例:交易欧元/瑞郎干预信号

- 账户:50,000美元

- 每笔交易风险:250美元(0.5%)

- 欧元/瑞郎4小时平均真实波幅:45点

- 止损距离:90点

- 头寸规模:250美元 ÷ 90点 = 0.28手

关键在于在虚假信号中存活。央行经常进行"平滑操作",这会触发我们的过滤器但并非完全干预。通过限制每个信号的风险,你就能在巨大行情来临时留在市场中。

我还实施时间止损。如果干预在8小时内未实现,我会在盈亏平衡点或小幅亏损时退出。优势在于干预后的即时波动性,而非持仓等待行动。

交叉汇率监控的技术栈

手动监控多个交叉盘是不可能的。经过多年优化,以下是捕捉这些机会的技术设置:

数据源:

- 主要:延迟<10毫秒的机构外汇平台

- 备用:带有自定义交叉汇率指标的TradingView

- 关键:实时计算合成汇率

警报系统:

- 偏离阈值:实际值与合成值之间0.3%

- 时间确认:偏离必须持续>15分钟

- 多交叉确认:必须有2个以上交叉货币对确认

我已将这些规则编码到一个监控系统中,持续扫描28个交叉货币对。当偏离超过阈值时,音频和移动警报会立即触发。

计算很简单。对于每个三角关系(例如欧元/美元、美元/日元、欧元/日元),计算合成汇率并与实际报价进行比较。偏离率 = |实际值 - 合成值| / 合成值 × 100。

交叉汇率分析的常见陷阱

大多数交易者在交叉汇率交易中失败的原因是可预测的。在指导了数十名初级交易员后,我发现这些错误反复出现:

陷阱一:忽视流动性差异

欧元/挪威克朗可能显示巨大偏离,但流动性稀薄会产生虚假信号。坚持在伦敦时段点差<20点的流动性良好的交叉盘。

陷阱二:对信号过度杠杆化

0.5%的偏离并不意味着要押上全部账户。我认识的一位交易员在2018年对一个瑞郎信号使用了10:1的杠杆。干预确实来了,但在此之前200点的回撤已将他击垮。

陷阱三:交易每一个偏离

并非所有偏离都意味着干预。我在摩根大通工作时,我们通过额外标准过滤信号:期权头寸、主权债券利差和交易时段时机。零售交易者同样应该保持选择性。

陷阱四:忽视相关性风险

同时交易欧元/日元、英镑/日元和美元/日元并非分散投资——这是对日元干预的三重敞口。最多同时持有两个相关头寸。

与聪明钱分析的高级整合

交叉汇率分析与聪明钱概念结合时威力巨大。以下是我开发的一种高级技巧:

在重大干预之前,机构必须调整庞大的衍生品账簿。这会产生特定模式:

- 交叉汇率隐含波动率在现货变动前飙升

- 交叉盘的期权流先于主要货币对流动

- 干预货币的期货/现货基差扩大

2024年2月14日,欧元/瑞郎1个月隐含波动率从6%跃升至9%,而现货几乎未动。交叉汇率期权流显示大量看跌期权买入。四小时后,瑞士央行干预,推动欧元/瑞郎上涨200点。

这种多维方法——结合交叉汇率偏离、期权流和波动率分析——能以惊人的准确性捕捉干预。添加这些过滤器后,我的胜率从73%提高到了81%。

对于使用FibAlgo聪明钱检测的交易者,请关注主要货币对之前交叉汇率中的机构积累模式。算法能识别这些足迹,为手动分析提供额外确认。

你的交叉汇率行动计划

从简单开始。你不需要立即监控28个货币对和复杂算法。以下是一个实用的进阶步骤:

第1-2周:掌握一个三角关系

选择欧元/美元、美元/日元、欧元/日元。手动计算合成价值。记录偏离>0.3%的情况。先不交易——仅观察模式。

为你选择的三角关系编写基本警报。设置保守阈值(0.5%偏离)。模拟交易信号以测试执行。第2个月:扩大覆盖范围

添加瑞郎交叉盘(欧元/瑞郎、美元/瑞郎、英镑/瑞郎)。这些提供最清晰的干预信号。开始以最小头寸规模交易。第3个月:全面实施

监控所有主要交叉三角关系。整合成交量分析进行确认。根据结果调整头寸规模。

货币交叉交易策略并非预测干预——而是在概率向你倾斜时进行布局。中央银行或许能控制汇率,但他们无法隐藏货币之间的数学关系。

每当中央银行准备干预时,他们都会在整个外汇矩阵中产生可检测的涟漪。交叉汇率首先捕捉到这些涟漪。当其他人还在等待彭博社的头条新闻时,你早已布局完毕。

这种优势是真实、可量化且可获得的。在一个恰当的风险管理与数学优势相结合的市场中,持续盈利随之而来。交叉汇率讲述着故事——你只需要倾听。