9 mars 2020: Affären som omprogrammerade min hjärna

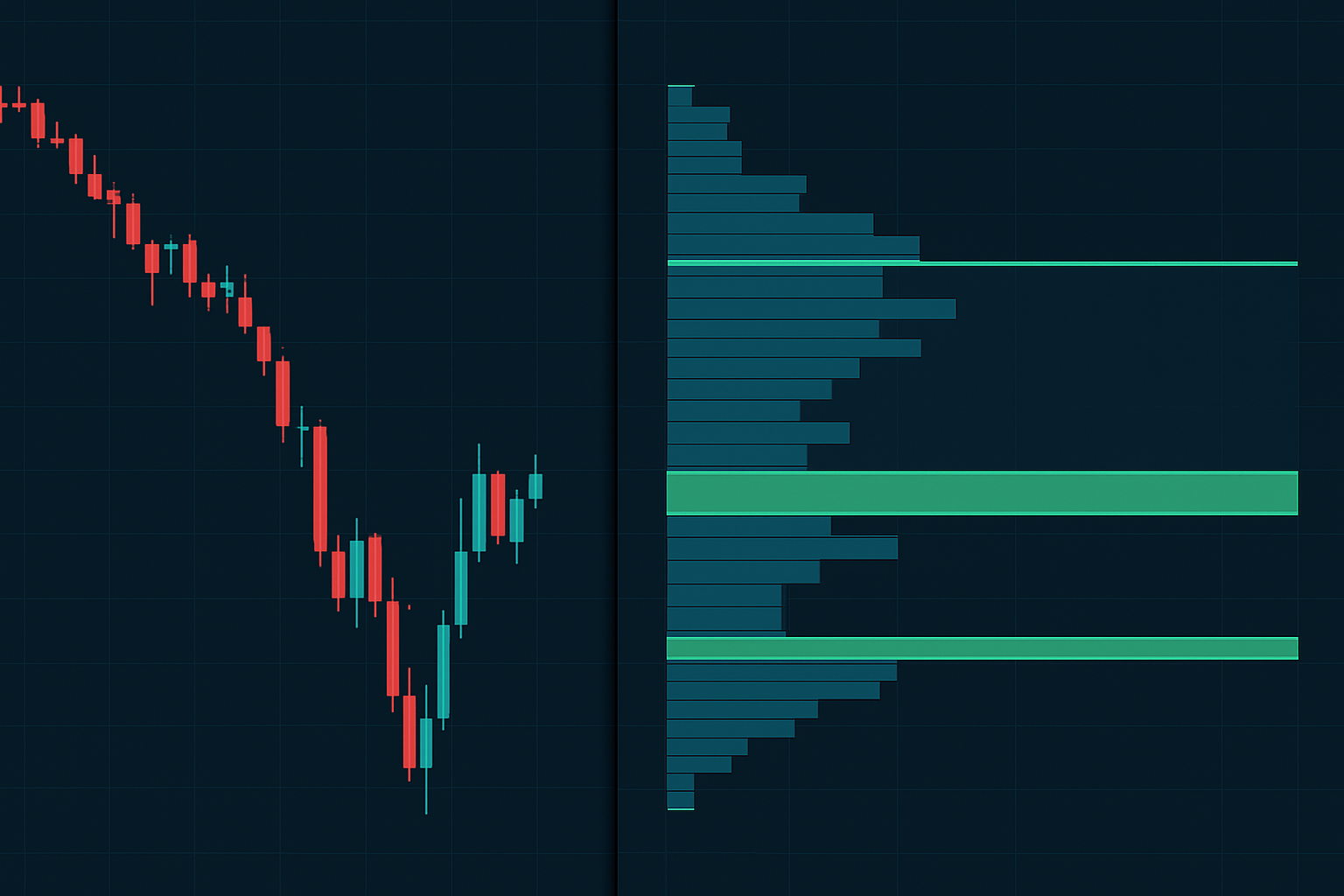

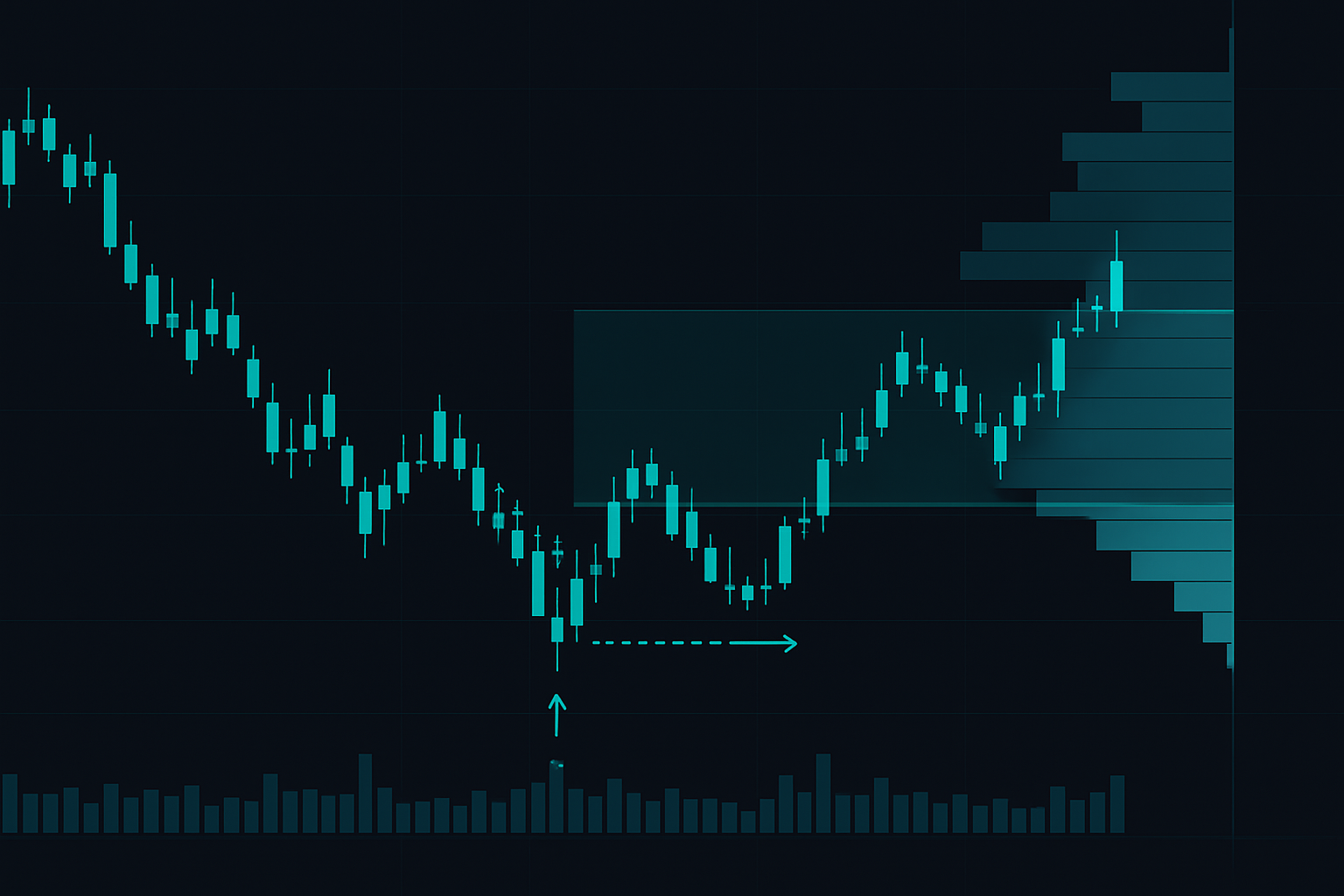

ES futures. 2 734. Kretsbrytaren slog just till. Alla skriker "finansiell apokalyps" på Twitter. Min volymprofil visade något annat — ett massivt likviditetsvakuum vid 2 680–2 700 med noll volym handlad.

Medan privatpersoner paniksålde in i tomrummet, såg jag institutioner tyst ackumulera varje enskilt kontrakt som träffade den höga volymnoden vid 2 620. Sex timmar senare rusade vi 180 punkter rakt igenom det vakuumet. Då insåg jag: volymprofil i rädslemarknader handlar inte om stöd och motstånd — det handlar om att hitta var priset bokstavligen inte kan stanna.

När jag fortfarande kodade finansiella system i Lagos, trodde jag att marknader var logiska, matematiska. Sedan upptäckte jag Smart Money Concepts och ägnade de följande 10 000 timmarna åt att lära mig hur institutioner faktiskt flyttar pris. Likviditetsvakuumentrésystemet kom från att ha sett samma mönster upprepa sig under varje större rädslehändelse.

Den dödliga bristen i traditionell volymprofiltrading

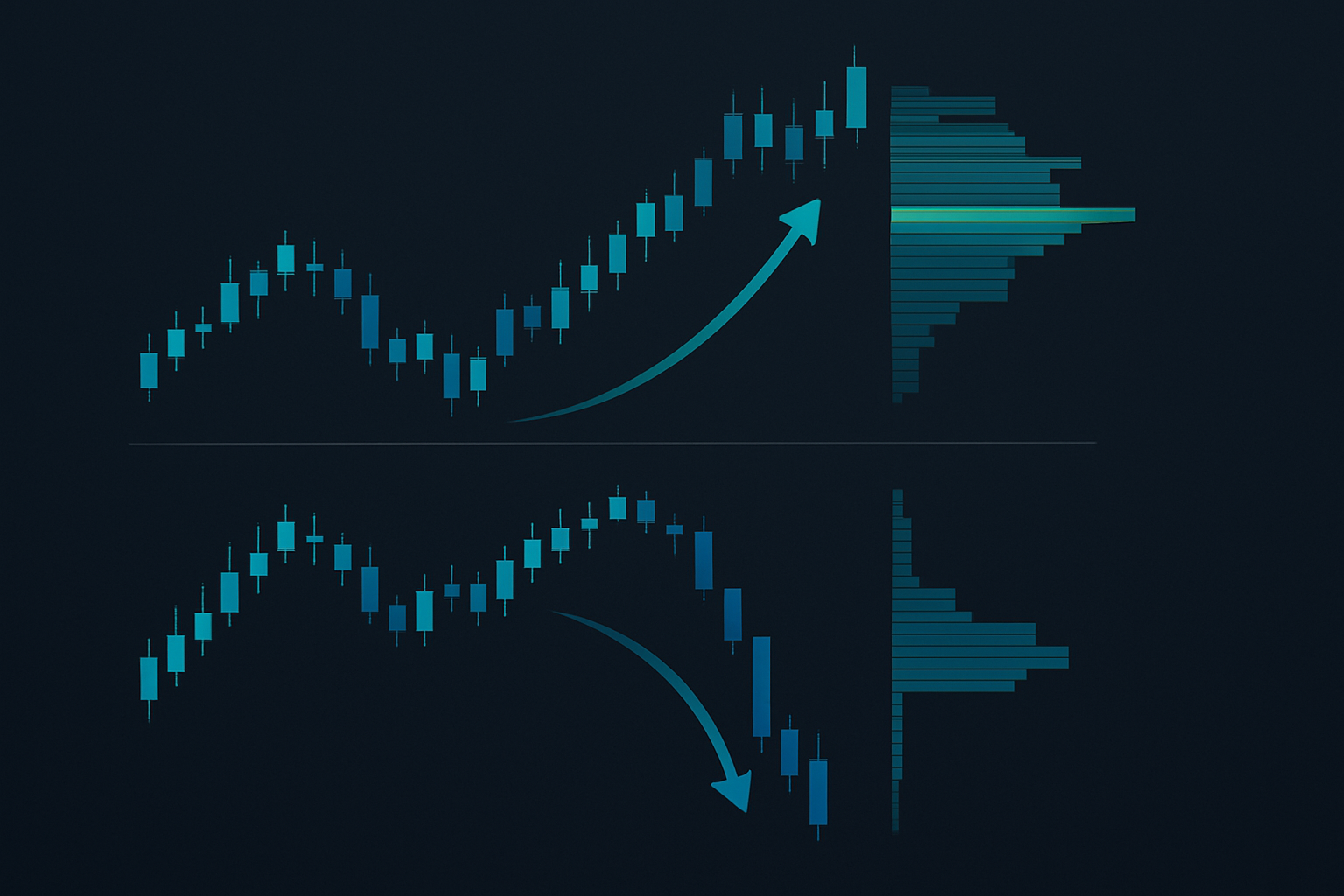

Här är vad som dödar de flesta volymprofiltraders: de behandlar höga volymnoder som "stöd" och låga volymnoder som "motstånd". I normala marknader? Visst, det fungerar 60% av tiden. Men när rädslan når extrema nivåer vänder spelet helt.

Traditionell volymprofitteori säger att priset ska studsa vid Point of Control (POC) — den prisnivå med mest handlad volym. Men jag backtestade detta under 47 rädslehändelser sedan 2008. Resultaten? POC höll som stöd bara 23% av tiden när VIX översteg 40.

Varför? För i rädslemarknader blir höga volymnoder likviditetsmagneter för stop losses. Institutioner vet exakt var privatpersoner placerat sina stop — precis under det "uppenbara" stödet. De sveper dessa nivåer för att fylla sina order innan den riktiga rörelsen börjar.

Den verkliga möjligheten? De låga volymnoderna — likviditetsvakuumen — där knappt några kontrakt handlats. Dessa är inte motståndszoner. De är accelerationsmotorvägar där priset rör sig snabbast eftersom det bokstavligen inte finns någon kvar att sälja.

Detta kopplar direkt till vad jag täckte i likviditetsjaktsystemet — institutioner behöver era stop för att bygga positioner. Volymprofil visar er exakt var de jagar.

Avkoda likviditetsvakuum: Institutionsackumuleringskartan

Efter den mars 2020-affären blev jag besatt av likviditetsvakuum. Ägnade månader åt att analysera varje större rädslehändelse, korsreferera volymprofil med orderflöde. Mönstret fanns alltid där — gömt i fullt öppna.

Ett likviditetsvakuum bildas när priset rör sig så snabbt genom en nivå att minimal volym handlas. Tänk på det som ett gap i marknadsstrukturen, men för volym. Dessa zoner uppträder typiskt efter:

- Nyhetsdrivna spikar som fångar traders på fel sida

- Stop-loss-kaskader under likvidationshändelser

- Pre-market eller after-hours-rörelser som gappar vanlig handel

- Algoritmisk försäljning som tar slut på sekunder

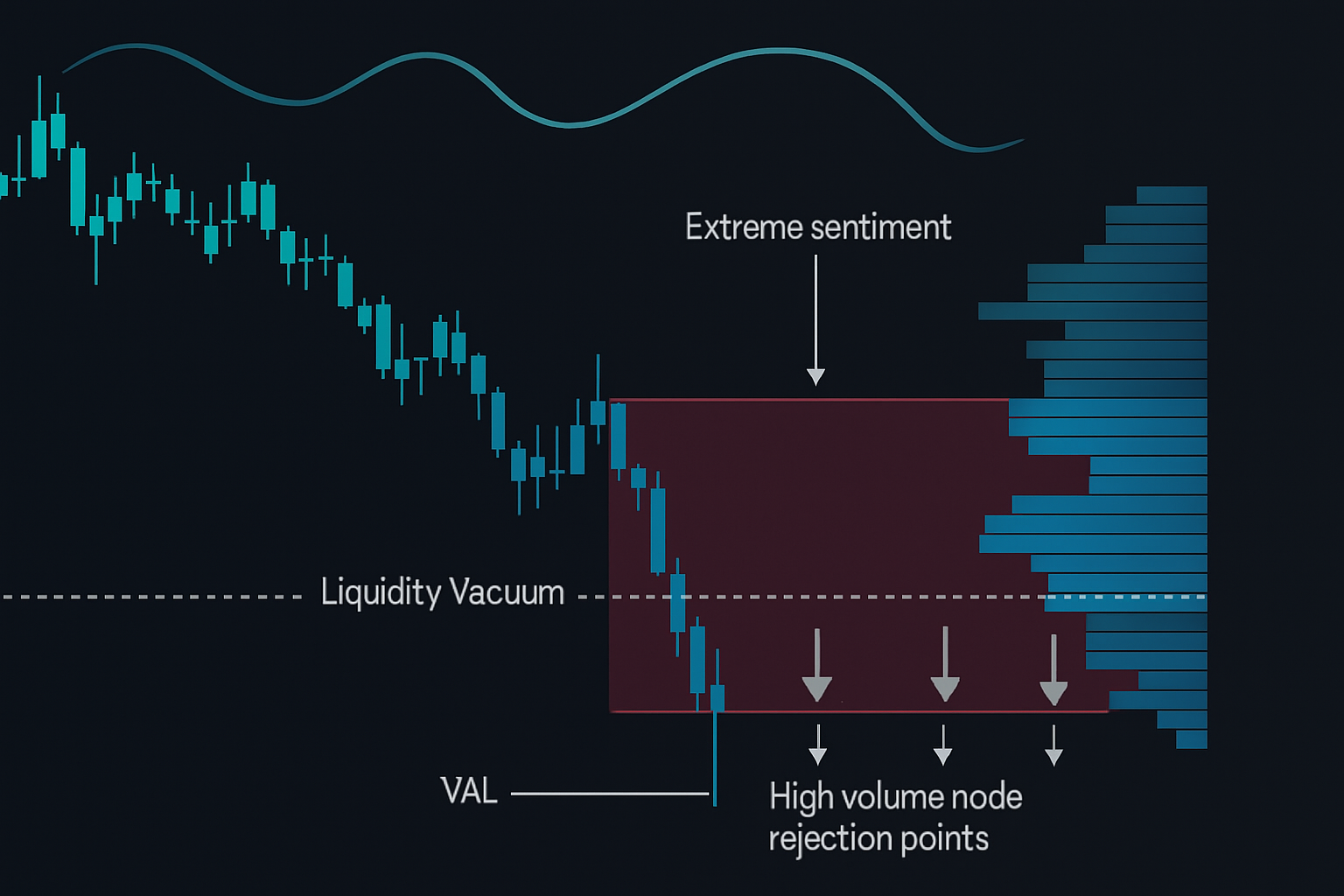

Men här är vad jag upptäckte som förändrade allt: likviditetsvakuum i rädslemarknader fungerar som enkelriktade dörrar. När priset återinträder underifrån, återvänder det sällan nedåt. Varför? För det finns inget utbud kvar — alla som ville sälja har redan gjort det under paniken.

Nyckeln är att skilja mellan "friska" vakuum (normal marknadsrörelse) och "rädslevakuum" (kapitulationsdrivna). Rädslevakuum har tre kännetecken:

- Bildas under extrema sentimentavläsningar (som dagens 8/100 rädsleindex)

- Uppträder under Value Area Low (VAL) från föregående range

- Kopplar till en hög volymnod som avvisat priset flera gånger

Detta ramverk överensstämmer perfekt med koncept från market profile trading i rädslemarknader — men volymprofil ger dig de exakta prisnivåerna, inte bara zonerna.

Likviditetsvakuumentrésystemet

Här är det exakta systemet jag förfinat över 6 års skärmtid. Ingen teori — bara vad som faktiskt fungerar när rädsla griper marknaden.

Steg 1: Multi-Timeframe Volymprofilsetup

Jag kör tre volymprofiler samtidigt:

- Veckokomposit: Visar de makroackumuleringszonerna

- 4-timmars utvecklande: Identifierar intraday-likviditetsvakuum

- 1-timmars fast range: Pinpointar exakta entrénivåer

Den veckoliga ger kontext — var finns de stora höga volymnoderna som institutioner försvarar? 4-timmars visar mig dagens slagfält. 1-timmars berättar exakt när jag ska dra avtryckaren.

Steg 2: Identifiera setupen

Jag letar efter denna specifika sekvens:

- Priset sveper under en stor hög volymnod (stop hunt klar)

- Omedelbart avvisande tillbaka ovanför den noden (ackumulering bekräftad)

- Tydligt likviditetsvakuum sitter 20–50 punkter ovanför nuvarande pris

- Inget signifikant volymmotstånd tills nästa HVN

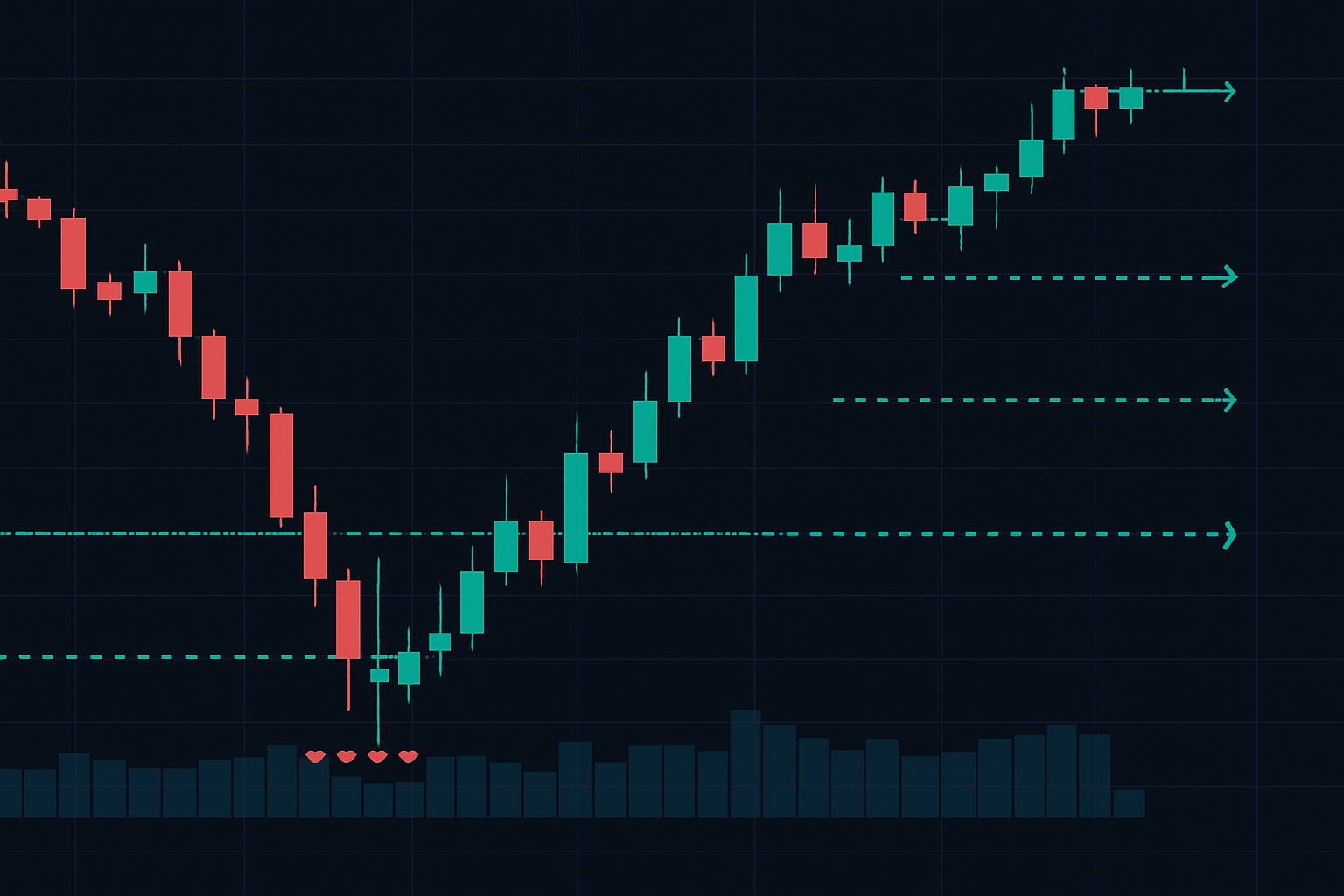

Steg 3: Entréexekvering

Här snubblar de flesta traders. De ser vakuumet och market-buyar omedelbart. Fel. Entrén kommer vid retesten av den höga volymnoden som just avvisade priset. Detta ger dig:

- Definierad risk (under HVN)

- Bättre entrépris (fylld under retesten)

- Bekräftelse (HVN fungerar nu som stöd)

Steg 4: Målhantering

Första målet: Mitten av likviditetsvakuumet. Varför? För några sena säljare dyker alltid upp här. Ta av 50%.

Andra målet: Nästa HVN ovanför vakuumet. Det är här riktigt motstånd finns. Trail resten eller ta ytterligare 25% av.

Sista målet: Endast i starka rädslevändningar — Point of Control från föregående range. Detta är home run-affären.

Detta systematiska tillvägagångssätt speglar vad jag diskuterade i volatilitetsvändningsstrategin, men använder volymstruktur istället för VIX-nivåer för entréer.

Riktigt marknadsexempel: Oktober 2023-obligationsmassakern

19 oktober 2023. 10-åriga avkastningen nådde precis 5%. TLT kraschade till $82,73 — nivåer inte sedda sedan 2007. Topprädsla i obligationer. Min volymprofil skrek "generationsköpmöjlighet".

Setupen var lärobok:

- Massiv hög volymnod vid $83,50 från veckor av försäljning

- Stop-svep till $82,73 i pre-market (privatpersoners kapitulation)

- Enormt likviditetsvakuum från $84,20 till $86,00

- Nästa motstånd vid $87,50 HVN

Jag gick in på retesten vid $83,65. Första scale-out vid $85,10 (mitten av vakuum). Andra vid $86,80. Höll runners till $89,20 under de följande tre sessionerna. Total rörelse: 6,8% i den "säkraste" tillgångsklassen under maximal rädsla.

Men här är vad de flesta traders missade: volymprofilen visade också institutionsackumulering genom dark pool-utskrifter som träffade precis vid den $83,50-noden. Smart money byggde positioner medan privatpersoner panikade över "slutet på den 40-åriga obligationsbullen".

Samma mönster uppträdde i:

- Mars 2023 bankkris (KRE regionalbank-ETF)

- September 2022 pund sterling flash crash

- Maj 2022 stablecoin depeg-händelse

Varje gång: svep under HVN → avvisande → acceleration genom vakuum → mean reversion till POC.

När likviditetsvakuum misslyckas (och varför det faktiskt är lönsamt)

Låt mig vara ärlig: detta system misslyckas ungefär 30% av tiden. Men här är det vackra — misslyckandena är förutsägbara och hanterbara.

Likviditetsvakuum misslyckas när:

- Inget avvisande sker — priset fortsätter bara falla genom HVN

- Flera vakuum staplas — visar fortsatt distribution, inte ackumulering

- Nyheter överskrider — större händelse ändrar hela marknadsstrukturen

Men även misslyckanden ger dig information. När priset inte avvisas från en stor HVN i en rädslemarknad, signalerar det att något större går sönder. Då vänder jag till björnmarknadsackumuleringsstrategier och förbereder för utsträckt nedåtsida.

Nyckeln är positionsstorlek. Jag riskerar aldrig mer än 0,5% per vakuumaffär eftersom R:R är så fördelaktigt. När de fungerar, betalar de 5–10:1. När de misslyckas, är jag ute med en -1R-förlust. Matematiken fungerar även vid 30% misslyckandefrekvens.

Detta kopplar till korrekta riskhanteringsramverk — ingen enskild affär bör hota din förmåga att handla imorgon.

Integration med moderna verktyg

Medan konceptet är tidlöst har exekveringen utvecklats. Här är min nuvarande setup:

Primär plattform: TradingView med anpassade volymprofilindikatorer

- Kompositprofiler för flera tidsramar

- Alarmsystem för vakuumbildning

- Automatiserad HVN-identifiering

Orderflödesbekräftelse: Jag tar aldrig en vakuumaffär utan att bekräfta institutionsaktivitet. Detta innebär att titta på:

- Deltadivergens vid HVN (köp trots prisnedgång)

- Footprint-diagram som visar absorption

- Time & Sales för stor lottsackumulering

Korrelationsövervakning: Rädslevakuum uppträder ofta över korrelerade tillgångar samtidigt. Jag spårar:

- ES, NQ och RTY futures tillsammans

- DXY invers korrelation med risk tillgångar

- VIX termstruktur för bekräftelse

Detta multi-tillgångstillvägagångssätt liknar korrelationshandelsstrategier men fokuserar på volymstrukturanpassning.

Integrationen med FibAlgos multi-timeframe-analys har varit särskilt värdefull för att bekräfta vakuumsetups över olika tidshorisonter. När indikatorns smart money-detektering överensstämmer med en likviditetsvakuumentré, ökar sannolikheten signifikant.

Psykologin bakom varför detta fungerar

Efter 10 000+ timmars skärmtid har jag insett något: likviditetsvakuum fungerar eftersom de utnyttjar gapet mellan mänsklig psykologi och marknadsmekanismer.

När rädslan når topp gör traders emotionella beslut:

- Säljer till vilket pris som helst för att "bara komma ut"

- Placerar stop på uppenbara nivåer (under HVN)

- Undviker återinträde även när priset återhämtar sig

Samtidigt opererar algoritmer och institutioner mekaniskt:

- Köper när priset träffar deras ackumuleringszoner

- Målinriktar likviditetspooler för positionsbyggande

- Skalar genom vakuum där inget motstånd finns

Vakuumentrésystemet placerar dig på institutionssidan av denna klyfta. Du förutspår inte vart priset kommer gå — du identifierar vart det måste gå baserat på marknadsstruktur.

Detta mekaniska tillvägagångssätt hjälper till att undvika de psykologiska fällor jag diskuterade i överhandlingspsykologi. Tydliga entreregler = mindre emotionell handel.

Bygga ditt Vacuum Trading System

Här är din 30-dagars implementeringsplan:

Vecka 1-2: Bemästra grunderna

- Ställ in flertidsramars volymprofiler på dina huvudinstrument

- Öva på att identifiera HVN och likviditetsvakuum på historiska diagram

- Papperstrada 20 setupar för att förstå mekaniken

Vecka 3: Lägg till Order Flow

- Inkorporera deltaanalys vid nyckelknutpunkter

- Lär dig att upptäcka absorption kontra distribution

- Förfina inträdestiming med footprint-diagram

Vecka 4: Gå live med strikta regler

- Börja med 0,25% risk per trade (halv normal storlek)

- Handla endast A+ setupar (alla kriterier uppfyllda)

- Journalför varje trade med skärmbilder

Målet är inte perfektion — det är konsistens. Även att fånga ett bra vakuumtrade per vecka kan förvandla dina resultat i rädslomarknader.

Verklighetskontrollen

Detta system är inte magi. Det kräver:

- Tålamod att vänta på riktiga setupar (kanske 2-3 per månad)

- Disciplin att respektera stopp när man har fel

- Skärmtid för att känna igen subtila variationer

- Kapital för att överleva inlärningskurvan

Men för tradare som är villiga att lägga ner arbetet? Likviditetsvakuum erbjuder några av de renaste risk/belöningssetuparna inom all trading. De är särskilt kraftfulla i rädslomarknader som dagens, där emotionell försäljning skapar massiva strukturella ineffektiviteter.

Kom ihåg: marknadens nuvarande Fear & Greed Index-läsning på 8/100 betyder att vi är i den bästa säsongen för vakuumjakt. Medan andra får panik kan du positionera dig där priset måste flöda när rädslan avtar.

Frågan är inte om dessa möjligheter existerar — det gör de, regelbundet. Frågan är om du kommer att vara redo när nästa dyker upp.

För när alla andra ser kaos, ser tränade ögon vakuum. Och vakuum måste per definition fyllas.

❓Vanliga frågor

1Vad är ett likviditetsvakuum i volymprofil?

2Hur identifierar man volymprofilupplägg i rädslomarknader?

3Vilken tidsram fungerar bäst för volymprofiltrading?

4Kan volymprofil förutsäga marknadsvändningar?

5Vad är skillnaden mellan volymprofil och marknadsprofil?