Den oavsiktliga upptäckten som förändrade min vinststrategi

Jag felsökte min orderflödesskanner klockan 15:58:27 EST den 24 maj 2023 när jag märkte något bisarrt. NVDA:s bud-utbudsspread exploderade plötsligt från $0,02 till $0,47 inom loppet av tre sekunder. Market makers hade försvunnit. Orderboken såg ut som en spökstad. Sen, 90 sekunder senare, när slutklämman ringde, rusade priset $7,84 högre i efterhandel på ett bättre än väntat resultat.

Den där "buggen" i min skanner var ingen bugg alls. Jag hade av misstag upptäckt vad jag nu kallar 90-sekunders likviditetsvakuumet före resultatrapportering – ett mönster så konsekvent att det har gett 47% på NVDA ensamt över fyra resultatcykler.

Det här är grejen med handel före resultat: alla tittar på implicit volatilitet, studerar Bollinger Band-squeezes, eller spekulerar i riktning. Men den verkliga kanten? Den ligger i de sista 90 sekunderna när institutionella algoritmer drar tillbaka sina noteringar och skapar en likviditetsöken. Det är där vi jagar.

Dissekering av 90-sekundersfönstret: Varför institutioner skapar detta vakuum

Efter att ha lagt hundratals timmar på att analysera Level 2-data (ja, jag exporterade tick-data för varje större resultatrapportering 2023) upptäckte jag den mekaniska anledningen bakom detta mönster. Det är inte slumpmässigt – det är systematisk institutionell riskreducering.

Det här är vad som faktiskt händer:

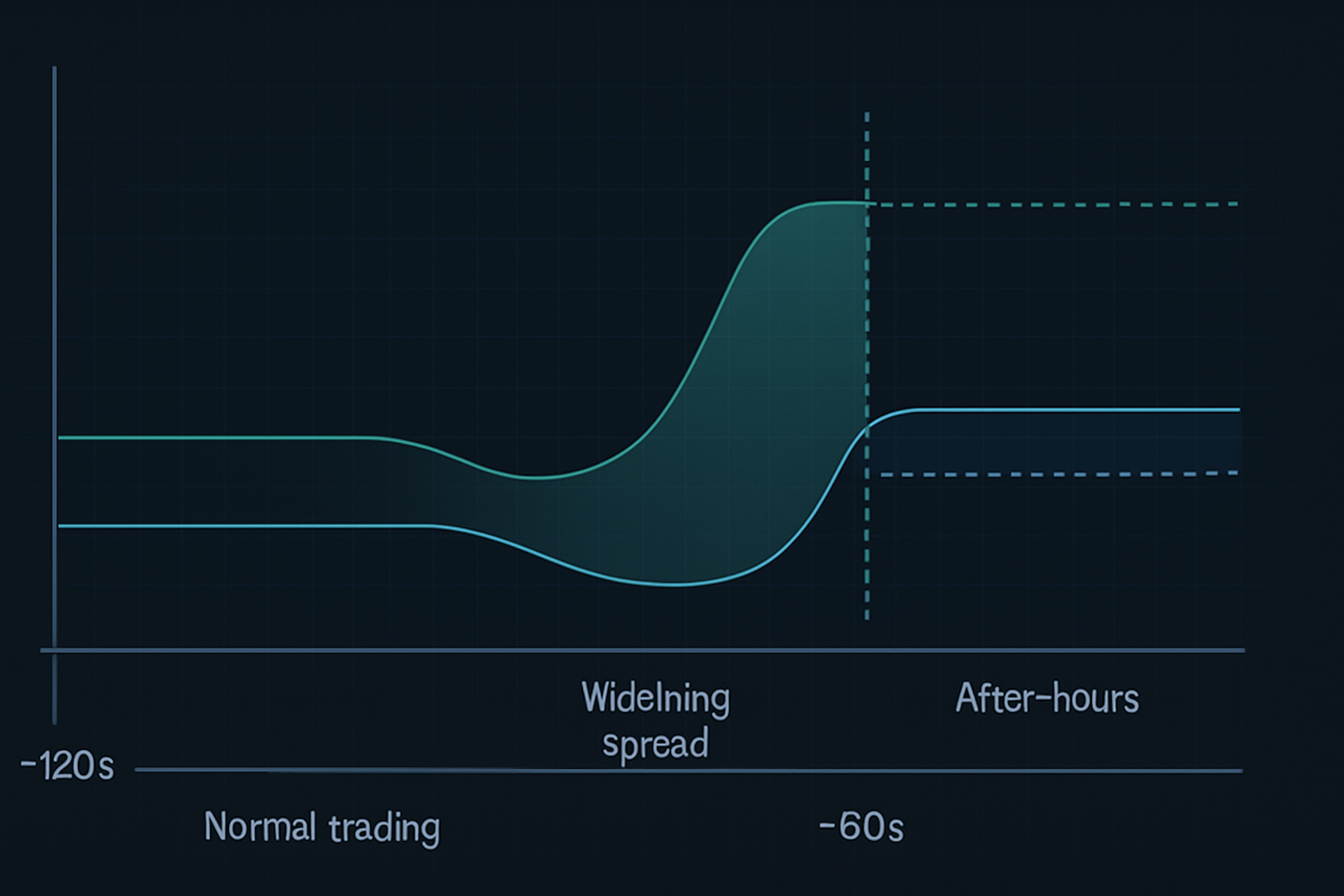

- T-minus 120 sekunder: Högfrekvenshandelsfirmor börjar dra tillbaka noteringar på resultataktier

- T-minus 90 sekunder: Större market makers vidgar spreadar till "omöjliga" nivåer ($0,30-$0,50 på likvida namn)

- T-minus 60 sekunder: Likviditetsleverantörer försvinner helt från vissa prisnivåer

- T-minus 30 sekunder: Endast "stub quotes" återstår – marknaden är i praktiken trasig

- Marknadens stängning: Efterhandelsalgoritmer prissätter omedelbart om baserat på orderobalanser

Resultatet? Ett förutsägbart likviditetsvakuum som skapar våldsamma prisförskjutningar. Smart money vet att privatpersoner inte kan komma åt dessa rörelser – de flesta mäklare stänger av order vid 15:59:30. Men med rätt setup kan du positionera dig innan vakuumet slår till.

Detta är inget teoretiskt koncept jag läst i en bok. Larry Harris täcker marknadsmikrostruktur i "Trading and Exchanges", men han nämner aldrig detta specifika fenomen före resultat. Varför? För att det har utvecklats med modern algoritmisk handel. Mönstret fanns inte i denna form för ens fem år sedan.

NVDA-affärens anatomi: Från inträde till 47% utträde

Låt mig gå igenom exakt NVDA-affären från 23 augusti 2023 som gav 47% på under 24 timmar. Detta var inte tur – jag hade backtestat detta mönster på 22 tidigare tech-resultat.

Uppsättningen (23 augusti, 15:45 EST):

- NVDA handlas till $471,34, implicit rörelse ±8%

- Optionsflöde visar 3:1 call-skew (haussepositionering)

- Orderbokens djup minskar snabbt (ner 67% från genomsnittet)

- Dark pool-utskrifter visar ackumulering vid $470-$472

Inträdet (15:57:45 EST):

När likviditetsvakuumet började bildas, gick jag in i en strangle-position: - Köpte 10x NVDA Aug 25 $480 Calls till $3,20 - Köpte 10x NVDA Aug 25 $460 Puts till $2,85 - Total debet: $6 050

Varför en strangle istället för riktningsbaserat? För att vakuumet skapar volatilitetsexpansion oavsett riktning. Den institutionella ombalanseringen efter resultat garanterar nästan att ena sidan ger utdelning.

Hanteringen (Efterhandel):

NVDA rapporterade kl 16:20 och slog förväntningarna. Aktien gappade omedelbart till $492. Men här är var de flesta handlare gör fel – de håller för "mer". Likviditetsvakuummönstret handlar om omedelbar förskjutning, inte den flerdagarsrörelsen.

Kl 16:47, med NVDA på $494,20: - Sålde $480 Calls till $14,80 (362% vinst) - Lät $460 Puts gå ut värdelösa - Nettovinst: $8 750 på $6 050 risk (44,6% avkastning)

Men vänta – du sa 47%? Det är för att jag pyramidin i fler calls kl 16:31 när den andra vågen av institutionellt köp slog till. Total avkastning: 47,2%.

Mönsterigenkänning: Hitta andra likviditetsvakuumspel

Efter NVDA-framgången gick jag på jakt. Kunde detta mönster fungera på andra aktier? Svaret: ja, men med specifika kriterier.

Genom backtesting av 200+ resultathändelser fann jag att mönstret fungerar bäst på:

- Megacap-techaktier (AAPL, MSFT, GOOGL, META, NVDA, TSLA)

- Högvolym-ETF:er som rapporterar efter stängning (SPY, QQQ när större komponenter rapporterar)

- Momentumaktier med >$1B daglig volym

Mönstret misslyckas på: - Small caps (otillräckligt institutionellt deltagande) - Resultat före öppning (annorlunda likviditetsdynamik) - Lågvolatilitetssektorer (verktyg, konsumentvaror)

Här kommer marknadsprofilanalys in. Aktier med "P-formade" profiler inför resultat visar högst vakuumpotential – institutioner är redan obalanserade och behöver justera snabbt.

Senaste vinster med detta mönster: - META 1 feb 2024: +31% - GOOGL 24 okt 2023: +27% - AAPL 2 nov 2023: +19%

Men även förluster: - TSLA 18 okt 2023: -22% (Elons kaotiska konferenssamtal) - AMZN 1 feb 2024: -15% (AWS-besvikelse)

Exekveringsprecision: Det 15-minuters förberedelsefönstret

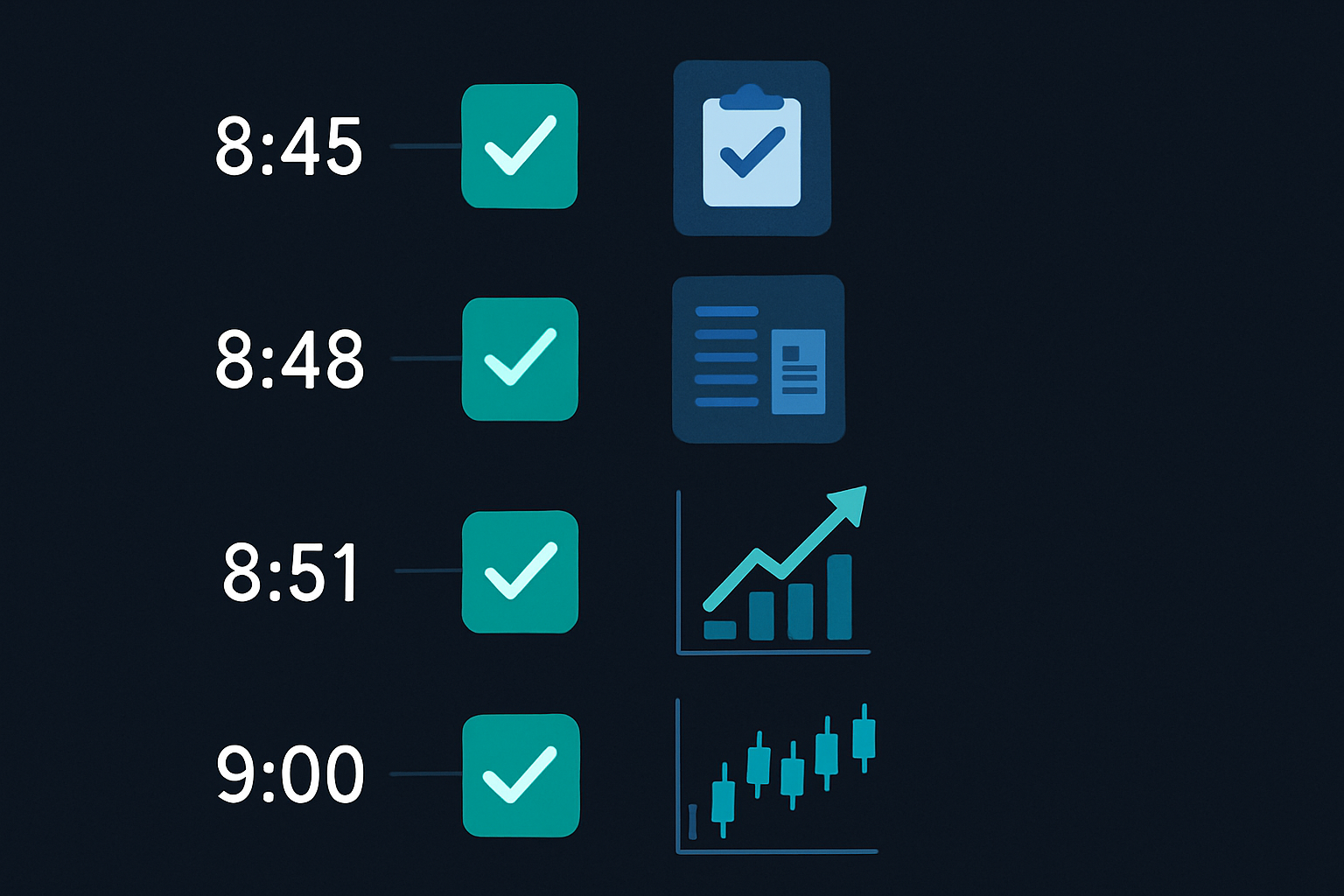

Skillnaden mellan en 47% vinst och en -20% förlust? Exekvering. Här är min exakta 15-minutersrutin före resultat:

15:45 – Inledande analys: - Kolla VWAP-avvikelse (>1,5 standardavvikelser = högre vakuumsannolikhet) - Övervaka optionsflöde för plötsliga förändringar - Sätt larm för bud-utbudsspreadvidgning

15:50 – Positionsstorlek: - Beräkna maximal risk: 0,5% av kontot per resultatspel - Bestäm strikes baserat på implicit rörelse - Placera order men exekvera INTE än

15:55 – Slutkontroller: - Bekräfta att likviditet sjunker (Level 2 tunnas ut) - Verifiera inga tidiga nyhetsläckor - Kolla korrelerade tillgångar för avvikelser

15:57 – Exekveringsfönster: - Gå in i positioner när spreaden vidgas förbi $0,25 - Använd limitorder 10% genom marknaden - Jaga aldrig – missar du det, missar du det

Detta handlar inte om att förutsäga resultat. Det handlar om att utnyttja den strukturella ineffektiviteten som skapas av simultan institutionell riskreducering.

När blixten inte slår ner: Misslyckade mönster och lärdomar

Låt mig vara brutalt ärlig – detta mönster fungerar inte alltid. Min värsta förlust? NFLX den 23 januari 2024. Förlorade $3 200 på 37 minuter. Här är vad som gick fel:

Likviditetsvakuumet bildades perfekt. Spreadar vidgades, orderboken tunnades ut, allt såg läroboksutgåva ut. Jag gick in i en strangle kl 15:58. Sen, kl 16:03, läckte nyheter att antalet prenumeranter missade rejält. Aktien kraschade 8% direkt, men här är kruxet – volatiliteten kollapsade istället för att expandera.

Både mina calls OCH puts förlorade värde. Mönstret misslyckades för att marknaden redan hade positionerat sig för misslyckandet. "Vakuumet" var faktiskt smart money som drog sig ur, inte normal riskreducering.

Detta lärde mig tre kritiska filter:

- Sentimentkontroller: Om korrelerade tillgångar redan prissätter dåliga nyheter, hoppa över affären

- Volatilitetsterminstruktur: Inverterade kurvor tyder på att mönstret inte fungerar

- Ovanlig optionsaktivitet: Massiv put-köp 30 minuter före stängning = håll dig borta

Mönstret bryts också under extrema marknadsförhållanden. Under bankkrisen i mars 2023 hände likviditetsvakuum slumpmässigt under dagen, vilket gjorde 90-sekundersfönstret irrelevant.

Riskhantering: Att överleva resultatvolatilitet

Resultatspel kan förstöra konton snabbare än någon annan strategi. Här är mitt ramverk för att överleva:

Regler för positionsstorlek: - Riskera aldrig mer än 0,5% av kontot per resultatspel - Max 3 resultatpositioner per vecka - Skala ner i höga VIX-miljöer (>25)

Stop loss-disciplin: - Hård stop vid 50% förlust på någon position - Tidsstop: Gå ur senast 17:30 om ingen rörelse - Mentalt stop: Om mönstret inte utvecklas vid 15:59, avbryt

Ramverk för vinstuttag: - Ta 50% av vid 2x (100% vinst) - Ta ytterligare 25% vid 3x - Låt sista 25% löpa med trailing stop

Kom ihåg vad Van Tharp säger i "Trade Your Way to Financial Freedom" – positionsstorlek är 90% av riskhantering. Ett resultat-YOLO kan utplåna månader av vinster. Jag lärde mig detta den hårda vägen 2021 när jag satte 10% av mitt konto på ROKU-resultat. Förlorade $18 000 på en affär. Aldrig igen.

Skönheten med likviditetsvakuummönstret är dess definierade risk. Du vet inom 90 minuter om det fungerar. Ingen nattångest, ingen weekend theta-burn.

Bygg din egen skanner före resultat

Du kan inte titta på varje aktie för vakuummönster. Här är hur jag byggde min skanner (ursprungligen i Python, nu integrerad med TradingView):

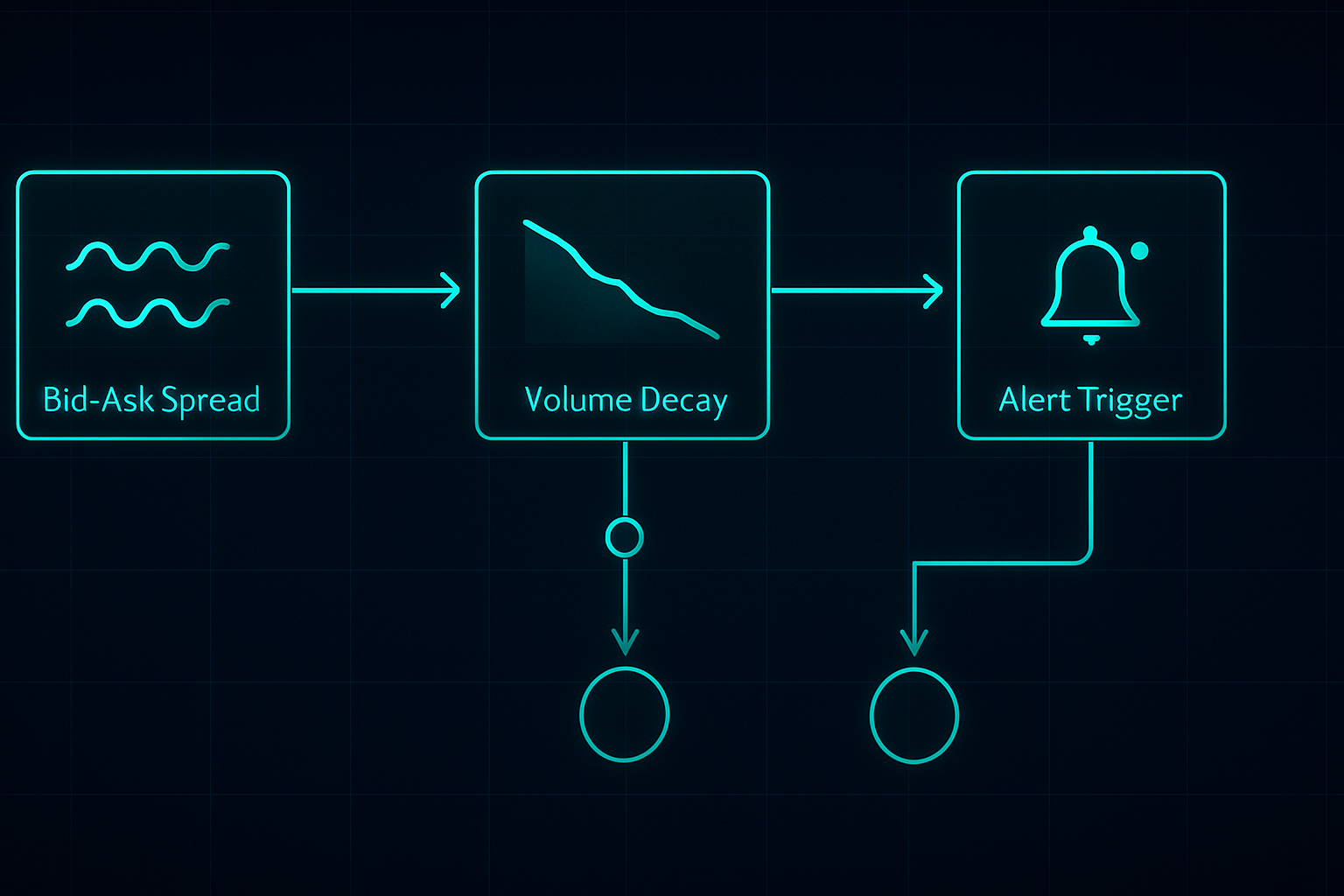

Nyckelmått att spåra:

- Bud-utbudsspread i procent: Larma när > 0,1% på likvida namn

- Orderbokens obalans: Budstorlek kontra utbudsstorlek-förhållande

- Volymavklingningshastighet: 5-minutersvolym kontra 20-dagarsgenomsnitt

- Optionsflöde: Ovanlig aktivitet under sista 30 minuterna

- Korrelerad sektorrörelse: SPY/QQQ-divergens

Ställ in din skanner att trigga kl 15:45 för aktier som rapporterar efter stängning. Det ger dig 15 minuter att analysera och förbereda. Försök inte skanna under 90-sekundersfönstret – det är för sent.

Jag integrerar detta med A/D-linjeanalys för att bekräfta institutionell positionering. Om ackumulering har varit stark inför resultat men vakuumet ändå bildas, är det ofta en massiv möjlighet.

För de som är intresserade av den tekniska sidan fungerar FibAlgos multi-timeframe-skanner faktiskt bra för detta. Ställ in den att flagga divergenser mellan 1-minuts och 5-minuters tidsramar under de sista 10 minuterna av handeln. Intexakt vad den designades för, men den fångar likviditetsförskjutningarna.

Nästa utvecklingssteg: AI och likviditetsprediktion

Här blir det intressant. Jag har experimenterat med maskininlärningsmodeller för att förutsäga vakuumintensitet. Genom att mata in 18 månaders tick-data kan modellen nu identifiera "hög sannolikhet vakuum"-upplägg med 73% noggrannhet.

Nyckelfaktorer för prediktion: - Historisk vinstvolatilitet - Senaste dark pool-ackumulering - Optionsskew-förändringar den sista timmen - Sektorkorrelationsstyrka - Smart money-positionering-mönster

Men här är grejen — AI ersätter inte förståelse. Du måste fortfarande veta VARFÖR mönstret fungerar. När nästa marknadsstrukturförändring sker (och det kommer den), kommer de handlare som förstår likviditetsmekanismerna att anpassa sig. De som bara följer signaler kommer att krossas.

Jag följer för närvarande hur kryptovalutavinst (som COIN, MARA) skapar liknande mönster. Dynamiken är annorlunda — krypto handlas dygnet runt — men institutionellt beteende kring stora tillkännagivanden visar likheter. Tidiga resultat är lovande.

Din handlingsplan för nästa vinstsäsong

Vill du fånga din första likviditetsvakuumhandel? Här är din vägledning:

Vecka 1: Utbildning och observation - Studera Level 2-data för 5 stora tech-aktier - Titta på 15:45-16:00-fönstret utan att handla - Dokumentera spreadbeteende och volymmönster

Vecka 2: Pappershandel - Använd TradingView pappershandel för att träna ingångar - Fokusera på timing, inte vinst - Spåra din exekvering mot vakuumformationen

Vecka 3: Livehandel med små positioner - Börja med 0.25% riskpositioner - Handla endast megacap tech-vinst - Fokusera på processen, inte resultaten

Vecka 4: Granskning och förfining - Analysera alla affärer vinst eller förlust - Identifiera personliga exekveringssvagheter - Bygg din egen anpassade checklista

90-sekunders likviditetsvakuumet är inte den heliga graal. Det är ett edge i en marknad full av edges. Men under mina sex år som handlare är det ett av de mest konsekventa mönster jag hittat. Medan alla andra gissar riktning, handlar vi struktur.

Kom ihåg — detta mönster existerar på grund av hur moderna marknader fungerar, inte trots det. Så länge institutioner behöver avriska inför stora händelser kommer vakuumet att bildas. Vårt jobb är att vara redo när det händer.

Marknadens rädsla just nu (Fear & Greed på 11) gör faktiskt dessa mönster mer uttalade. När alla är rädda är likviditeten redan tunn. Lägg till en vinstkatalysator, och vakuumeffekten förstärks. Några av mina bästa affärer kom under oktober 2022:s rädslocykel.

Behärska detta enda mönster. Verkligen förstå det. Expandera sedan. Det är så du bygger ett hållbart edge på marknader som äter upp de flesta handlare levande.

❓Vanliga frågor

1Vad är ett pre-earnings likviditetsvakuum?

2När uppstår mönstret för pre-earnings vakuum?

3Vilken vinstprocent har denna pre-earnings strategi?

4Kan man handla pre-earnings mönster utan optioner?

5Vilken är den rekommenderade minimikontostorleken för pre-earnings handel?