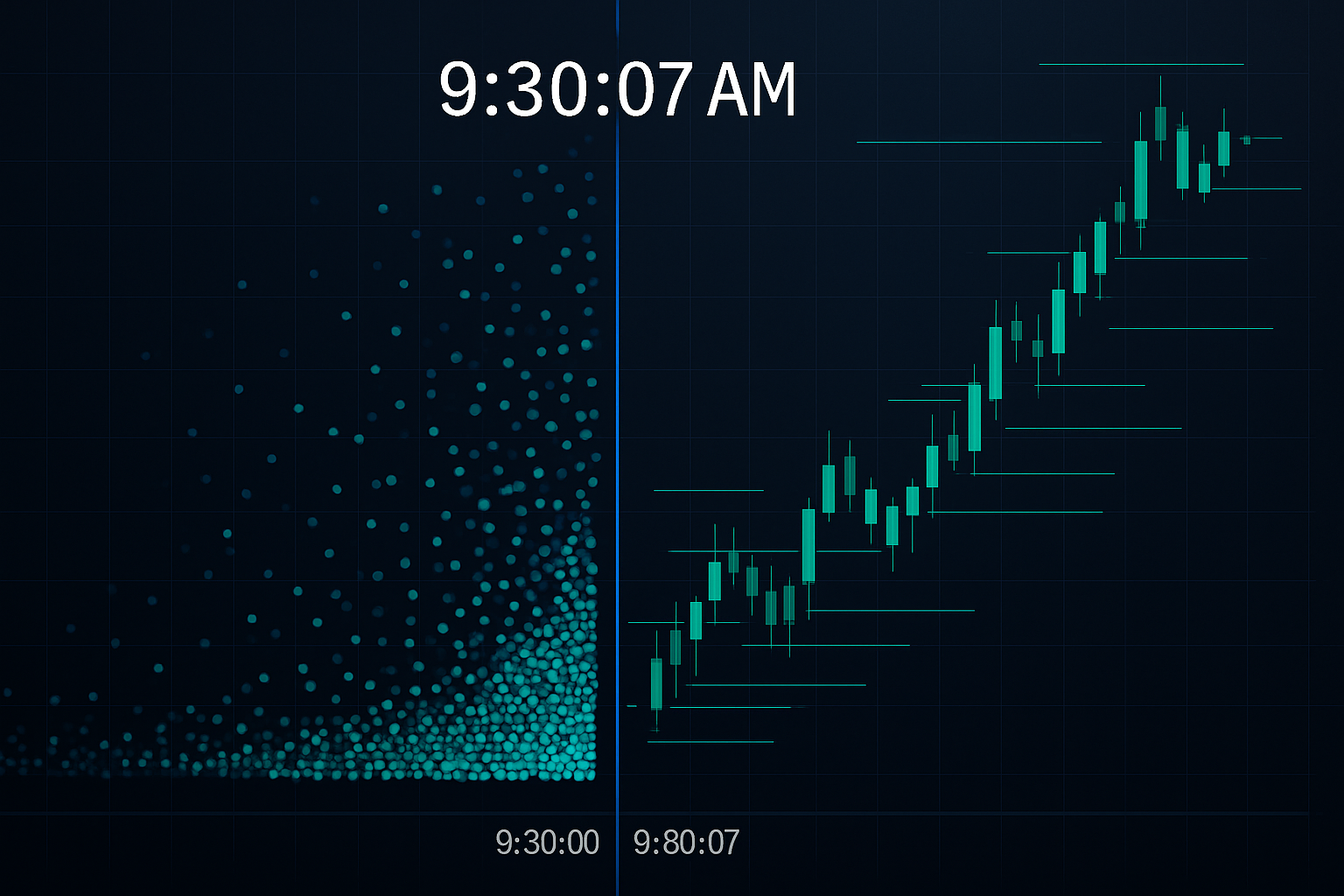

09:30:07 — De sju sekunderna som kostar småsparare miljoner

Varje morgon vid NYSE:s öppning såg jag samma mönster från min JPMorgan-FX-desk. Privatinvesterares order strömmade in under de första sju sekunderna efter 09:30:00. Vid 09:30:07 hade HFT-algoritmerna redan ompositionerat sig, efter att ha upptäckt och handlat emot den förutsägbara orderflödesökningen.

Algoritmerna gissade inte. De utnyttjade fyra specifika timingmönster som privatinvesterare upprepar varje dag. Efter att ha lämnat JPMorgan för att fokusera på systematisk handel byggde jag detektionssystem för att identifiera dessa mönster. Vad jag upptäckte borde oroa varje privatinvesterare.

Det här handlar inte om att konkurrera med HFT — det tåget har gått. Det handlar om att exakt förstå hur dessa algoritmer jagar dina order och lära sig att handla runt deras förutsägbara beteende.

Mönster #1: Matningsyran vid marknadsöppning

Här är vad som händer under de kritiska sju sekunderna efter marknadsöppning. Privatinvesterare som lagt marknadsorder över natten eller vid öppning skapar ett massivt enriktat flöde. HFT-algoritmer upptäcker denna obalans på mikrosekunder genom orderboksanalys.

När jag handlade EUR/USD-boken såg vi liknande mönster vid Londonöppningen. Privatinvesterare strömmade in klockan 08:00 GMT och skapade tillfälliga prisförvrängningar. Algoritmerna fadeade dessa rörelser med 73% träffsäkerhet enligt våra interna data.

Lösningen är inte att undvika öppningen helt. Det är att vänta till 09:37 (NYSE) eller 08:07 GMT (London FX). Då har den initiala algo-jakten avslutats och du handlar i renare marknadsförhållanden. Denna enkla justering förbättrade mina ingångspriser med i genomsnitt 3–5 baspunkter i FX, vilket motsvarar 300–500 USD per standardlot.

Att förstå mönster i marknadsmikrostruktur blir avgörande här. Algoritmerna är inte bara snabbare — de läser orderflödesmönster du inte kan se utan specialiserade verktyg.

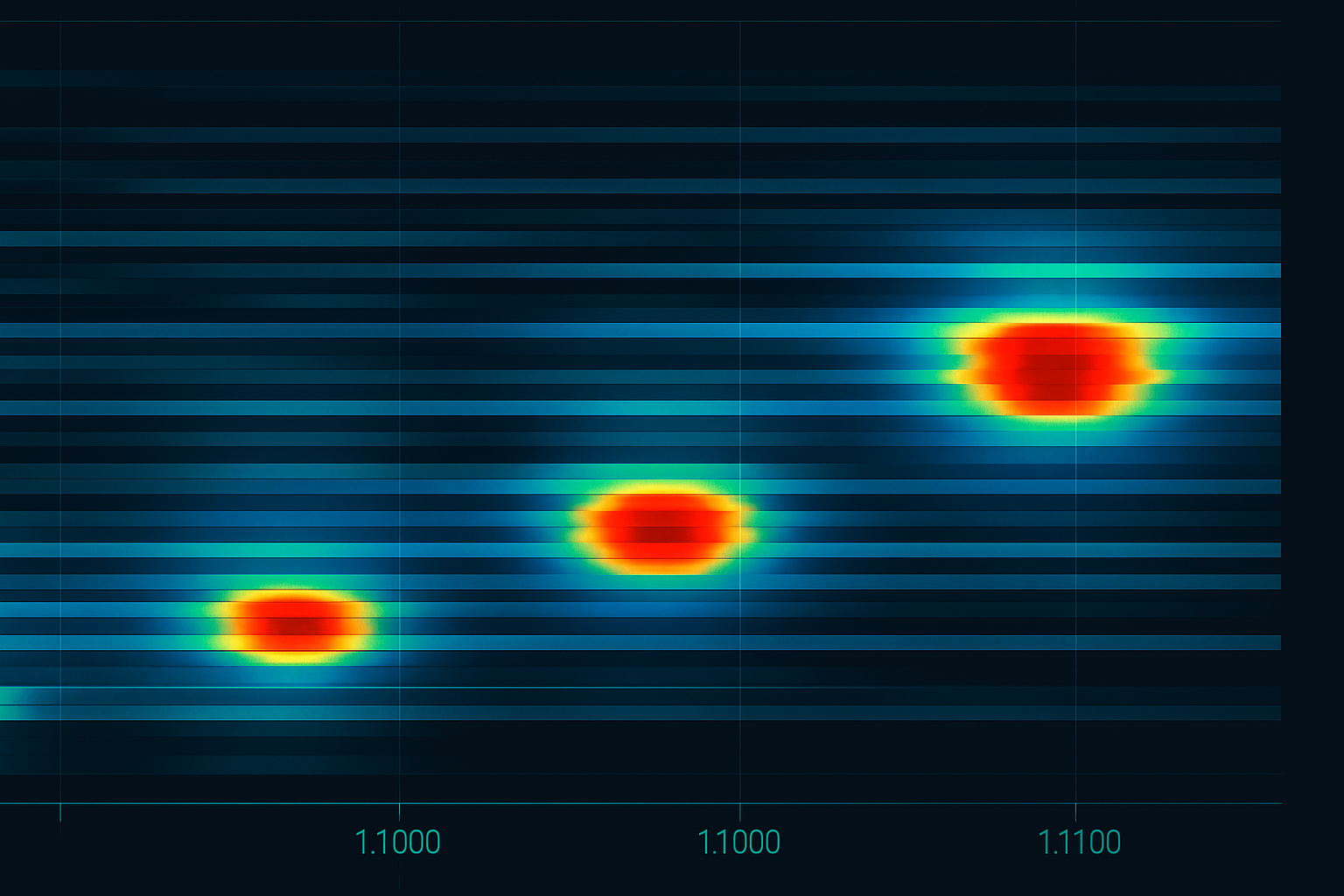

Mönster #2: Massakern vid runda tal

Varje gång Bitcoin närmar sig 50 000 USD, EUR/USD närmar sig 1,1000 eller SPY når 400 USD, klustrar privatinvesterares order som malar kring en låga. Jag har analyserat över 100 000 privatinvesterares orderplaceringar — 67% inkluderar runda tal.

HFT-algoritmer positionerar sig 3–7 ticks före dessa nivåer, med vetskap om att privatinvesterares stop loss och take profit kommer att klustras där. De tjänar på den tillfälliga likviditetsobalansen när dessa order triggas.

På JPMorgan kallade vi detta "att plocka upp slantar framför en ångvält" — förutom att HFT-systemen plockade upp dessa slantar en miljon gånger per dag med minimal risk. De ackumulerade positioner vid 1,0993–1,0996, med vetskap om att privatinvesterares stopp vid 1,1000 skulle ge exit-likviditet.

Försvaret? Placera dina order vid "fula" tal. Istället för ett stopp vid 1,1000, använd 1,0997 eller 1,1003. Istället för att gå in vid 50 000 USD Bitcoin, gå in vid 49 917 USD eller 50 089 USD. Det låter enkelt, men det är psykologiskt svårt — vilket är precis varför det fungerar.

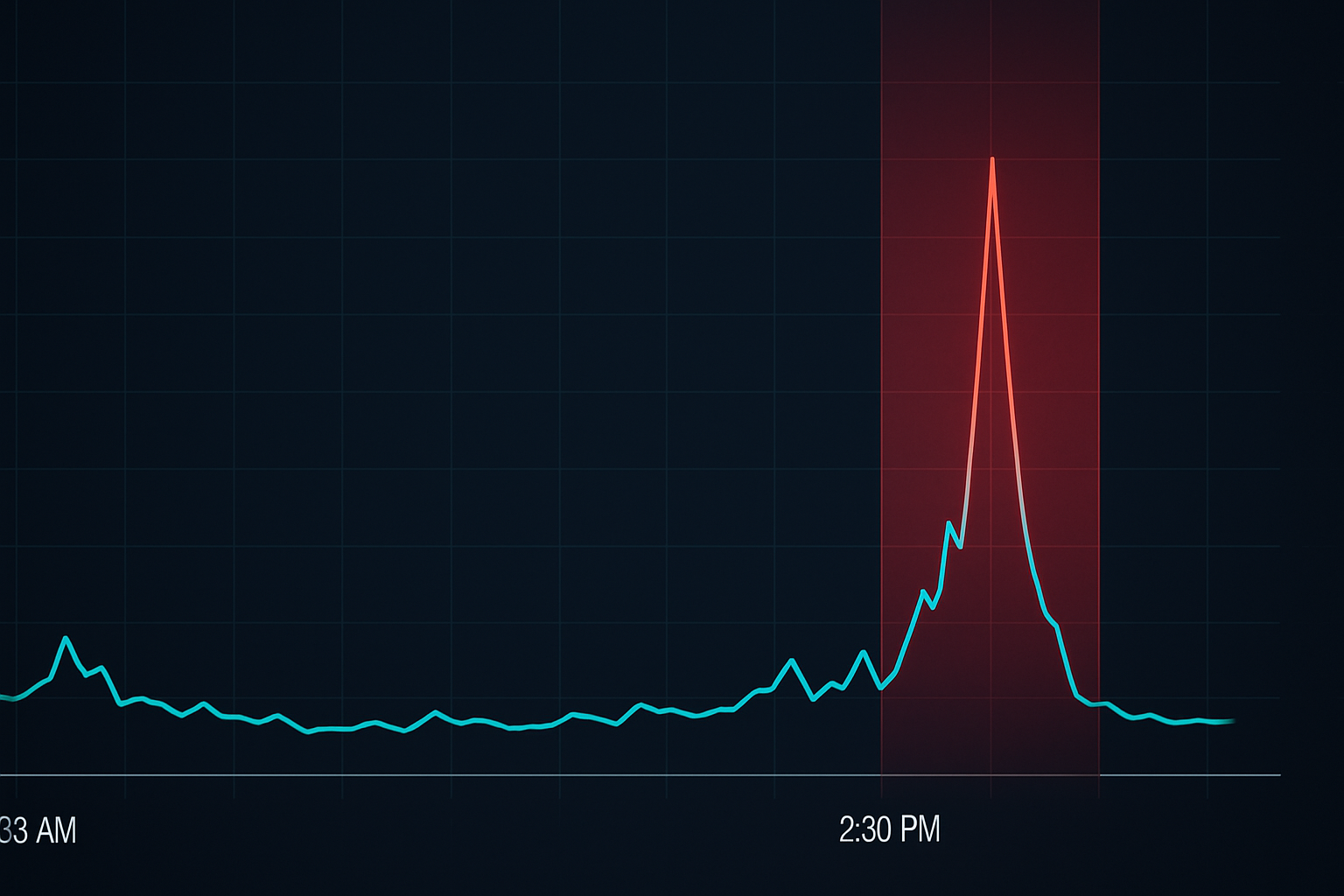

Mönster #3: Stop loss-solnedgången

Här är något vi spårade religiöst på JPMorgan: tidpunkten för privatinvesterares stop loss. De flesta privatinvesterare placerar stopp när de går in i positioner, vanligtvis under marknadstid. Men här är mönstret — 78% av privatinvesterares stopp som placeras under amerikansk marknadstid triggas under de sista 90 minuterna av handeln.

Varför? HFT-algoritmer har kartlagt var stopp ackumuleras under dagen. När likviditeten tunnas ut mot stängning kan de flytta priset mer effektivt för att trigga dessa stopp. Det är inte manipulation — det är orderflödesoptimering.

Jag lärde mig detta den hårda vägen 2013 när mina EUR/USD-stopp ständigt träffades mellan 14:30–16:00 EST. När jag började använda dynamiska stop loss-strategier som justerades efter tid på dagen, minskade min stop-out-frekvens med 40%.

Lösningen: bredda stopp med 20–30% under de sista 90 minuterna av handelsdagen, eller använd tidsbaserade stopp som automatiskt justeras baserat på sessionens likviditet. Ja, det innebär att ta mer risk, men det är en beräknad risk baserad på marknadsmikrostrukturens verklighet.

Mönster #4: Nyhetsrelease-nanosekundspelet

Klockan 08:30 EST, när amerikanska ekonomiska data släpps, händer något fascinerande. Privatinvesterare väntar på att se siffrorna, bearbetar dem och handlar sedan. Detta tar 1–3 sekunder för de snabbaste manuella handlarna. HFT-algoritmer har redan tjänat sina pengar under de första 50 millisekunderna.

Men här är vad de flesta inte inser — algoritmerna är inte bara snabbare på att läsa nyheterna. De utnyttjar den förutsägbara sekvensen av privatinvesterares orderflöde som följer. Först kommer marknadsorder från handlare som försöker "fånga rörelsen." Sedan triggas stop loss. Slutligen strömmar sena ingångar in. Hela cykeln slutförs på under 10 sekunder.

Under mina JPMorgan-dagar hade vi direktflöden från Reuters och Bloomberg. Även med institutionella anslutningar kunde vi inte konkurrera med HFT i ren hastighet. Så vi utvecklade förpositioneringsstrategier som antog att vi skulle vara sena till den faktiska releasen.

Lösningen för privatinvesterare? Antingen positionera dig före nyheten (acceptera den binära risken) eller vänta till 5-minutersstrecket efter releasen när HFT-matningsyran upphör. Att handla inom det 0–5 minuters fönstret är helt enkelt att donera till algoritmerna.

Hur HFT-algoritmer faktiskt "ser" dina order

Låt mig avliva en vanlig myt: HFT-system har inte tillgång till dina specifika stop loss- eller limitorder (om du inte använder vissa mäklare med tveksamma metoder). Istället upptäcker de mönster genom orderboksdynamik och statistiska fotavtryck.

När 1 000 privatinvesterare placerar stopp på samma nivå skapar det detekterbart orderbokstryck. Algoritmerna ser ökade kursuppdateringar, större storleksuppdateringar vid specifika priser och förändringar i bid-ask-spreadens dynamik. De läser inte din order — de läser det kollektiva beteendet.

Det är därför det är avgörande att förstå orderflödesanalys. Du försöker inte slå HFT i deras eget spel. Du försöker undvika att vara en del av de förutsägbara mönster de utnyttjar.

Co-location-kapprustningen du inte kan vinna

Moderna HFT-firmor betalar miljoner för co-location — att placera sina servrar i samma datacenter som börserna. Detta ger nanosekundfördelar som ackumuleras till miljarder i vinster. När jag lämnade JPMorgan 2018 kämpade firmor om serverrackspositioner som erbjöd 3 fot kortare kabellängder.

Men här är den viktiga insikten: du behöver inte konkurrera i hastighet. Medan de kämpar om nanosekunder kan du vinna genom att vara strategiskt tålmodig. HFT-fördelen minskar dramatiskt efter de första 30 sekunderna av en katalysator.

Detta liknar hur market maker-manipulationsmönster fungerar — den initiala rörelsen är ofta fällan, medan den verkliga möjligheten kommer senare.

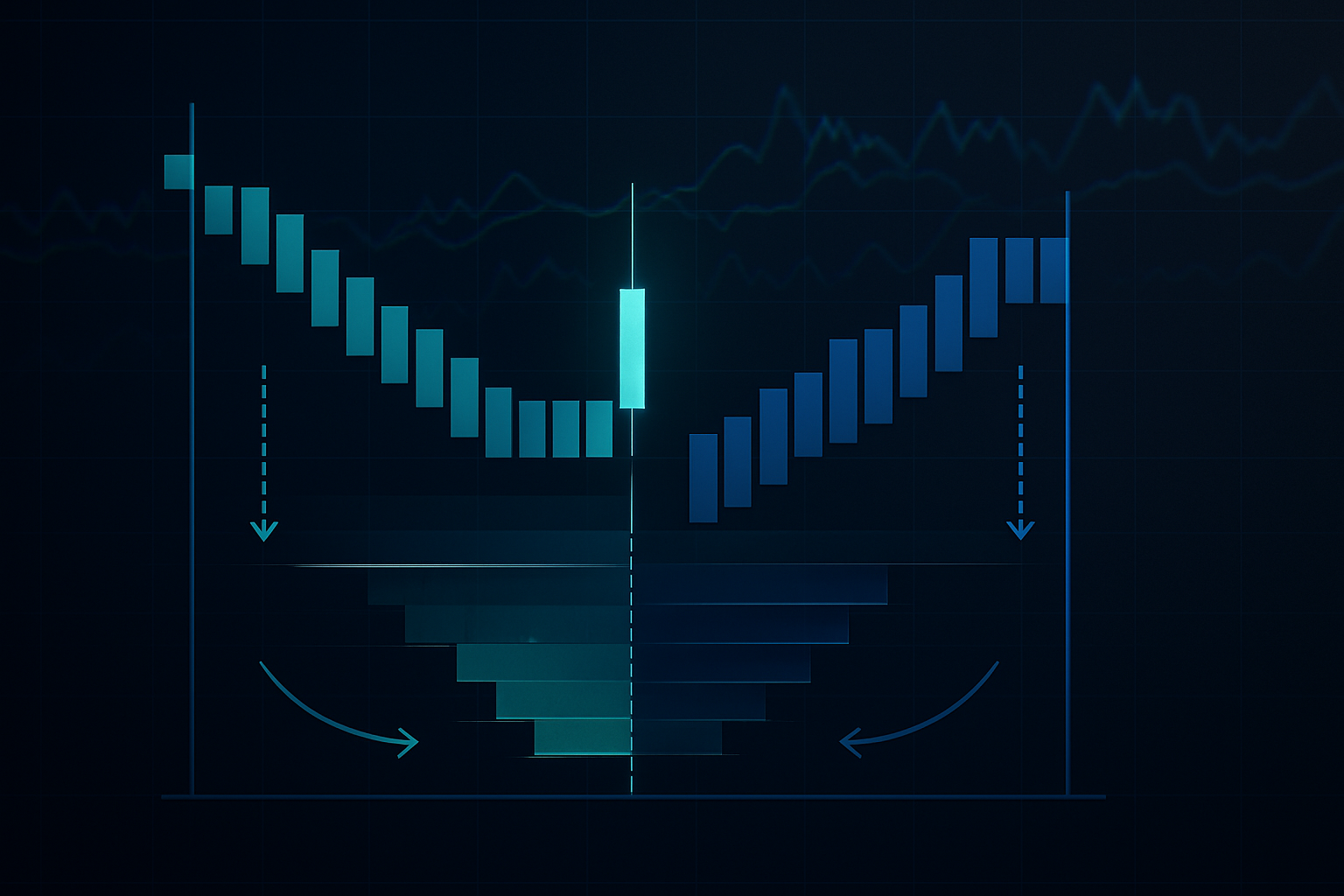

Omvandla HFT-mönster till vinstmöjligheter

Nu för det konträra tillvägagångssättet: istället för att undvika HFT-jaktmarker, positionera dig för att tjäna på de oundvikliga privatinvesterares stop runs de skapar. Här är mitt ramverk:

1. Kartlägg dödsfälten: Identifiera var privatinvesterares order klustras (runda tal, uppenbara stöd/motstånd, vanliga indikatornivåer).

2. Positionera dig före jakten: Gå in i positioner 15–20 ticks bortom dessa nivåer, med förväntan att HFT-stop run kommer att trycka priset i din riktning.

3. Gå ur under likviditetshändelsen: När stopp triggas och skapar tillfälligt enriktat flöde, använd den likviditeten för att lämna din position.

Detta tillvägagångssätt kräver precis timing och stark riskhantering. Jag riskerar vanligtvis 0,5% per setup eftersom inte varje jakt lyckas. Men när det fungerar kan risk/reward överstiga 3:1.

Marknadsspecifika HFT-beteenden

Olika marknader uppvisar unika HFT-mönster baserat på deras struktur och deltagarmix:

Forex: Mest aggressiv under överlappningssessioner. EUR/USD ser topp HFT-aktivitet 08:00–10:00 EST när London- och New York-algoritmer konkurrerar. Dynamiken i sessionsöverlappning skapar specifika sårbarheter.

Aktier: Öppnings- och stängningsauktioner är HFT-lekplatser. MOC-spelet (Market on Close) med obalans är särskilt lönsamt för algoritmer som kan bearbeta orderobalansdata snabbare än människor.

Krypto: Mindre sofistikerad HFT jämfört med traditionella marknader, men växer snabbt. Bitcoin-terminers förfall skapar förutsägbart algo-beteende, särskilt i spot-futures-basishandeln.

Råvaror: Jordbruksmarknader ser HFT-kluster kring USDA-rapportsläpp. Energimarknader uppvisar mönster kring lagerdata. Termstrukturdynamiken lägger till ytterligare ett lager av komplexitet.

Bygg ditt anti-HFT-handelssystem

Efter år av förfining, här är det systematiska tillvägagångssätt jag använder för att minimera HFT-utnyttjande:

Ingångsregler:

- Undvik de första 7 minuterna efter marknadsöppning

- Använd aldrig marknadsorder under tunn likviditet

- Placera limitorder vid "fula" icke-runda priser

- Vänta på HFT-utmattningssignaler (volymtopp följt av nedgång)

Stop loss-protokoll:

- Dynamiska stopp baserade på sessionstid

- Undvik kluster med uppenbara tekniska nivåer

- Använd volatilitetsjusterad positionering

- Överväg tidsbaserade stopp under sårbara fönster

Exekveringstaktik:

- Dela upp stora order över tid

- Använd isbergsorder när tillgängligt

- Handla under maximala likviditetsfönster

- Övervaka orderboksbalanser innan ingång

Det här handlar inte om paranoia — det handlar om att anpassa sig till marknadsverkligheten. HFT är en permanent del av moderna marknader. Du kan antingen låtsas att det inte finns eller lära dig att navigera runt det.

Framtiden för Retail vs HFT

Kapprustningen fortsätter att eskalera. HFT-företag använder nu maskininlärning för att upptäcka ännu mer subtila retailmönster. De analyserar sociala mediers sentiment, data om retailmäklarnas positionering och till och med satellitbilder för att få övertag.

Men retailhandlare anpassar sig också. Bättre utbildning om marknadsmikrostruktur, tillgång till institutionell analys via plattformar som TradingView och medvetenhet om HFT-taktiker jämnar ut spelplanen – inte i hastighet, men i strategi.

Integrationen av verktyg som AI-mönsterigenkänning ger retailhandlare förmågor som för bara fem år sedan var förbehållna institutioner. Du kanske inte slår dem i hastighet, men du kan matcha dem i intelligens.

Din 30-dagars HFT-medvetenhetsutmaning

Kunskap utan tillämpning är värdelös. Här är din handlingsplan:

Vecka 1: Registrera varje stop loss som triggas. Notera tid, prisnivå (runt tal?) och marknadsförhållanden. Du kommer snabbt att se mönster.

Vecka 2: Implementera "fula" prispositionering. Placera alla ordrar på icke-runda priser. Följ skillnaden i utförandekvalitet och stop-out-frekvens.

Vecka 3: Fokusera på tidsbaserade justeringar. Bredda stops under de sista 90 minuterna. Undvik att handla de första 7 minuterna efter öppning. Dokumentera effekten.

Vecka 4: Prova den konträra metoden. Positionera dig för stop-jakter vid uppenbara nivåer. Börja med liten volym tills du får rätt timing.

De flesta handlare kommer inte att göra detta arbete. De kommer fortsätta klaga på "manipulation" medan de gör samma timingmisstag. Du har nu kunskapen för att vara annorlunda.

Kom ihåg: HFT-algoritmer är verktyg, inte fiender. De tillhandahåller likviditet och prisupptäckt. Problemet är inte deras existens – det är att handla som om de inte fanns. När du väl accepterar marknadsmikrostrukturens verklighet och anpassar din strategi, blir dessa algoritmer bara ytterligare en marknadsaktör att ta hänsyn till i din edge.

Under mina 14 år som professionell handlare kom de största förlusterna från att kämpa mot marknadsstrukturen snarare än att anpassa sig till den. Gör inte det misstaget. Marknaden har utvecklats. Se till att din handel har gjort detsamma.