Dagen då räntederivat gav 523% medan aktier brändes

Varje handlare minns var de befann sig den 15 mars 2020. Fed hade precis sänkt räntorna till noll. Aktiehandlare slaktades. Valutapar blev vilda. Men på JPMorgans räntedesk bredvid vår, hände något extraordinärt. En enda Eurodollar-option hade precis förvandlat £50 000 till £311 500 på 48 timmar.

Det var då jag lärde mig sanningen om volatilitetshandel under rädslespikar. Medan alla fixerar sig vid VIX-köpoptioner eller aktie-säljoptioner under krascher, gömmer sig de riktiga pengarna i räntederivat. När centralbanker får panik, går räntemarknaderna i kraschläge.

Efter 14 år av valutahandel på JPMorgan och att ha sett räntehandlare under varje större politisk förändring, har jag sett detta mönster upprepa sig: Rädslemarknader skapar den mest våldsamma omprissättningen av ränteförväntningar. Och om du vet vilka kontrakt du ska handla, är hävstången astronomisk.

Varför räntederivat exploderar när rädsla slår till

Här är vad detaljhandeln missar: Räntederivat handlar inte om att satsa på att räntorna går upp eller ner. De handlar om att satsa på hastigheten och omfattningen av centralbankernas svar på rädsla.

När rädsla slår till, omprissätter marknaden ränteförväntningar snabbt. I mars 2020 gick marknaden från att prissätta noll räntesänkningar till att prissätta 150 punkter sänkningar på 72 timmar. Den våldsamma omprissättningen skapar astronomiska rörelser i räntederivat.

Tänk på matematiken. En 2-årig Treasury-future rör sig ungefär $2 000 per punk per kontrakt. När marknaden omprissätter 100 punkter räntesänkningar, är det en rörelse på $200 000 per kontrakt. Med futures-marginal på $3 000 får du en effektiv hävstång på 66:1.

Men här blir det intressant. Optioner på dessa futures kan ge 10x ytterligare hävstång. Under COVID-kraschen rörde sig vissa Eurodollar-köpoptioner från $250 till $15 000 per kontrakt. Det är 60x på fem handelsdagar.

Nyckeln är att förstå hur institutioner positionerar sig under rädslemarknader. Banker köper inte VIX-köpoptioner. De köper ränteoptionalitet.

Affär #1: Brexit-fjärilen (juni 2016)

Låt mig gå igenom tre faktiska affärer som demonstrerar denna princip. Först, Brexit.

Den 20 juni 2016, med opinionsundersökningar som visade att Remain ledde, märkte jag något konstigt. Short Sterling-futures prissatte nästan noll chans till en räntesänkning från Bank of England. Men options-skevheten berättade en annan historia. Djupt out-of-the-money-säljoptioner var aggressivt efterfrågade.

Uppsättningen: Short Sterling-fjärilsspread

- Köp 1x Sep16 99.25 säljoption till 8 tick

- Sälj 2x Sep16 99.00 säljoptioner till 22 tick vardera

- Köp 1x Sep16 98.75 säljoption till 48 tick

- Nettokredit: 12 tick ($300 per spread)

Maximal vinst om futures stängde exakt på 99.00: 25 tick ($625). Maximal förlust: 13 tick ($325). Risk/belöning: 1,9:1.

Brexit hände. BoE sänkte räntorna. Short Sterling-futures exploderade från 98.90 till 99.35. Fjärilen betalade maximal vinst när volatiliteten kollapsade efter händelsen. Avkastning: 108% på tre veckor.

Affär #2: COVID-konvergensen (mars 2020)

Raska fram till 9 mars 2020. Fed funds futures-kurvan prissatte fortfarande gradvisa räntesänkningar över 12 månader. Efter att ha sett den här filmen förut under 2008, visste jag att Fed skulle få panik och sänka.

Men istället för att satsa riktningsmässigt, spelade jag på kurvkonvergensen med kalenderspreads i Fed funds futures:

- Lång 10x juni 2020 Fed funds till 98.75

- Kort 10x december 2020 Fed funds till 99.25

- Spread: -50 punkter

Tesen: Om Fed får panik och sänker, kommer främre månader att stiga mer än bakre månader eftersom sänkningarna frontlastas. Initial marginal: $4 200 totalt.

15 mars: Fed sänker till noll. Juni-futures exploderar till 99.87. December-futures når bara 99.90. Spreaden kollapsar från -50p till -3p. Vinst: $11 750 på $4 200 marginal. Avkastning: 280%.

Affär #3: Bank of Englands sväng (september 2022)

Gilt-marknadens kollaps i september 2022 skapade den mest våldsamma räntederivatmöjligheten jag sett utanför 2008. Med brittiska pensionsfonder som fick marginalkrav, var BoE tvungen att svänga från hökaraktig till akut QE på 48 timmar.

Den 26 september, med SONIA-futures som prissatte 6% räntor vid årsskiftet, strukturerade jag denna position:

- Köp 5x Dec22 95.00 SONIA-köpoptioner till 2 tick ($50 per kontrakt)

- Köp 3x Mar23 95.50 SONIA-köpoptioner till 5 tick ($125 per kontrakt)

- Total premie: $625

28 september: BoE tillkännager akuta gilt-inköp. Förväntningar på räntehöjningar kollapsar. Dec22-köpoptioner exploderar till 47 tick. Mar23-köpoptioner når 28 tick. Utgång: $3 675 vinst på $625 risk. Avkastning: 488%.

Det institutionella ramverket för räntederivathandel

Efter att ha utfört hundratals av dessa affärer, här är ramverket som faktiskt fungerar:

1. Övervaka divergenssignalerna

Leta efter divergens mellan kontanträntor, futures och optionsmarknader. När options-skevheten avviker från futures-prissättning, positionerar institutioner sig för svanshändelser. Spåra 25-delta risk reversal i ränteoptioner - när den spikar, är en policyförändring på väg.

2. Strukturera för asymmetri

Satsa aldrig riktningsmässigt på räntor. Använd spreads, fjärilar och kalendrar för att skapa asymmetriska utbetalningar. Samma riskhanteringsprinciper från aktieoptioner gäller men med 10x hävstång.

3. Dimensionera för kärnvapenrörelser

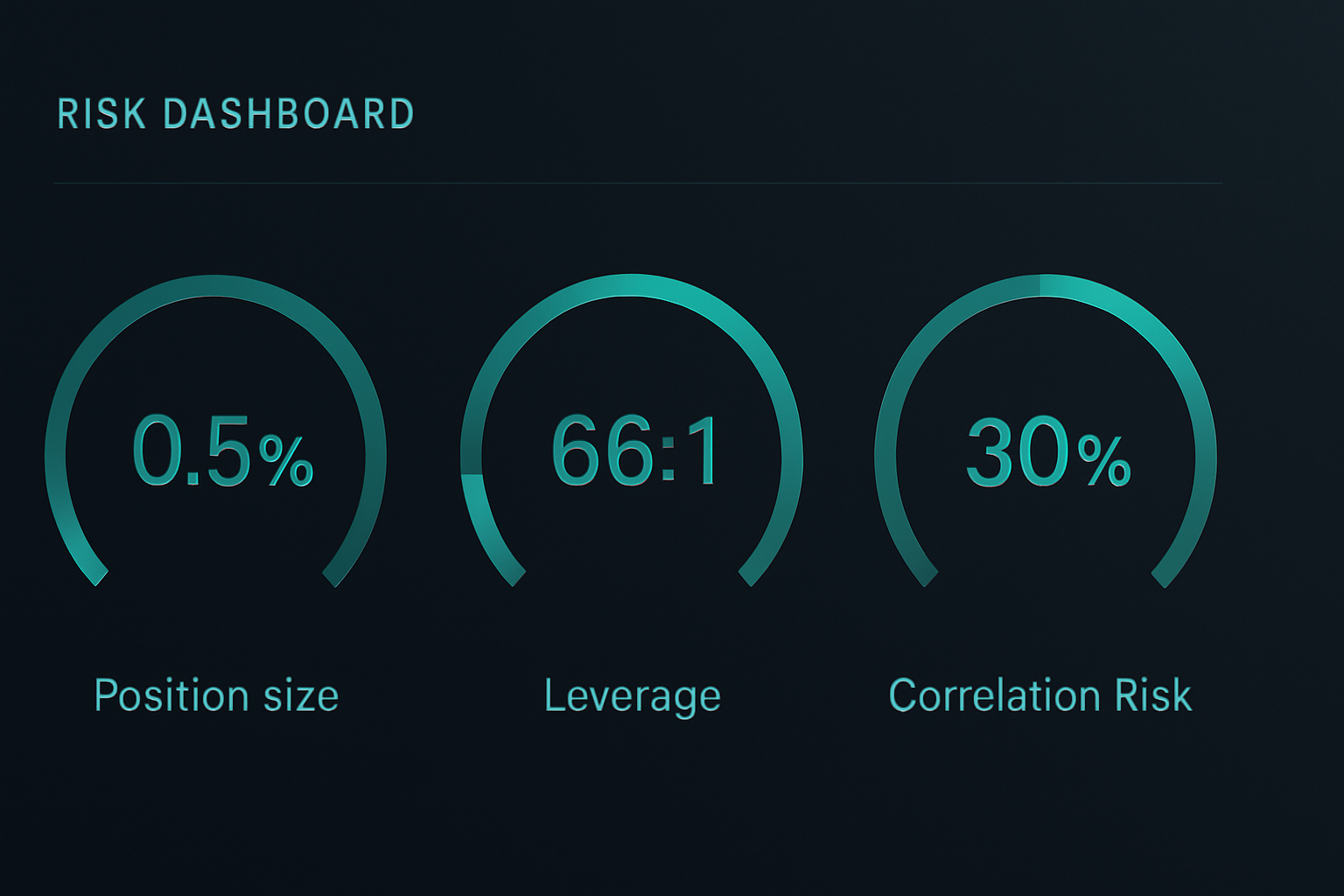

Räntederivat kan röra sig 20-50x under policyförändringar. Dimensionera positioner med antagande om total förlust, för när du har fel kommer marginalkrav snabbt. Jag riskerar aldrig mer än 0,5% av kapitalet per räntederivataffär.

4. Handla efterspelet

De bästa möjligheterna kommer ofta EFTER det initiala policysvaret. Marknader överskjuter. 2020 prissatte Eurodollar-futures negativa räntor. Att fada den extrema nivån gav 200%+ avkastning med mindre risk än att fånga den initiala rörelsen.

Riskhantering när hävstången når 100:1

Räntederivat har dödat fler prop traders på JPMorgan än någon annan produkt. Så här överlever du:

Positionsdimensioneringsmatematik som spelar roll

Med 66:1 futures-hävstång fördubblar en 15 punkter rörelse mot dig ditt marginalkrav. Beräkna alltid värsta fall marginalexpansion. Om en position kan tvinga fram likvidation före ditt stopp, är du för stor.

Använd denna formel: Maximal positionsstorlek = Kontokapital / (Värsta fall marginal × 3)

Den 3x bufferten har räddat mig från varje större räntechock sedan 2008.

Stop loss-paradoxen

Traditionella stopp fungerar inte i räntederivat. Under rädslemarknadsgap kan futures gappa 50 punkter över natten. Använd istället optionssäkringar. Lång en at-the-money-säljoption för varje 5 futureskontrakt. Det kostar 10% av vinsterna men förhindrar kontoförstörelse.

Korrelationsbomber

När centralbanker rör sig, går korrelationer till 1,0. Dina Treasury-futures, Eurodollar-optioner och SOFR-spreads rör sig alla tillsammans. Ha aldrig mer än 30% av risken i korrelerade räntepositioner. Jag lärde mig detta under 2013 års Taper Tantrum när varje ränteposition rörde sig mot mig samtidigt.

Februari 2026: Nästa räntederivatmöjlighet

Just nu, med crypto i extrem rädsla och den bredare marknaden positionerad defensivt, prissätter räntemarknaderna något fascinerande.

SOFR-futures visar noll räntesänkningar fram till juni 2026. Men eurodollar-optionsskevheten skriker rädsla. Apr26 96.50/97.00-köpoptionsspreaden handlas till 4 tick - vilket innebär bara 16% chans till räntesänkningar. Ändå har investment grade-kreditspreader blåst ut 40 punkter denna månad.

Denna divergens matchar uppsättningen från mars 2020. När kreditmarknaderna skriker medan räntefutures sover, agerar centralbanker. Affären:

- Köp Jun26 SOFR 96.00/96.50-köpoptionsspread till 8 tick

- Risk: $200 per spread

- Maximal vinst om SOFR-futures > 96.50: $1 250

- Break-even: Fed sänker bara 42 punkter fram till juni

Med rädsla så extrem, tvingar en tillväxtskräck Feds hand. Denna spread erbjuder 6:1 utbetalning på en 35% sannolikhetshändelse.

Verkligheten med räntederivathandel

Låt mig vara tydlig: Räntederivat är inte för alla. De kräver förståelse för centralbankers reaktionsfunktioner, kurvdynamik och institutionsgrad riskhantering.

Men om du är villig att lägga ner arbetet, erbjuder inget annat instrument liknande hävstång till policysvängar. Medan detaljhandeln jagar meme-aktier och crypto-pumps, positionerar institutioner sig tyst i räntederivat före varje större marknadsvändning.

Skönheten är tillgängligheten. Du behöver ingen Bloomberg-terminal. CME erbjuder micro Treasury-futures. CBOE listar detaljhandelsstorleksränteoptioner. Även Interactive Brokers erbjuder nu SOFR-futures till kvalificerade konton. Verktyg som FibAlgos multi-timeframe-analys kan hjälpa till att identifiera när räntemarknadsstrukturen avviker från prisaction.

Börja smått. Pappershandla genom ett Fed-möte. Spåra hur olika kontrakt reagerar. Bygg intuition för hur policyförväntningar översätts till derivatpriser.

För när nästa kris slår till - och det kommer den - kommer centralbanker att sänka räntorna snabbare än marknaderna förväntar sig. Och om du är korrekt positionerad i räntederivat, kommer den där 500% avkastningsmöjligheten att finnas där.

Kom bara ihåg: Samma hävstång som skapar de avkastningarna kan förstöra konton ännu snabbare. Handla aldrig räntederivat utan att acceptera att du kan förlora allt du riskerar. Men för de som bemästrar instrumentet, är det det mest kraftfulla verktyget i finans under rädslemarknader.