Mønsteret som reddet porteføljen min i mars 2020

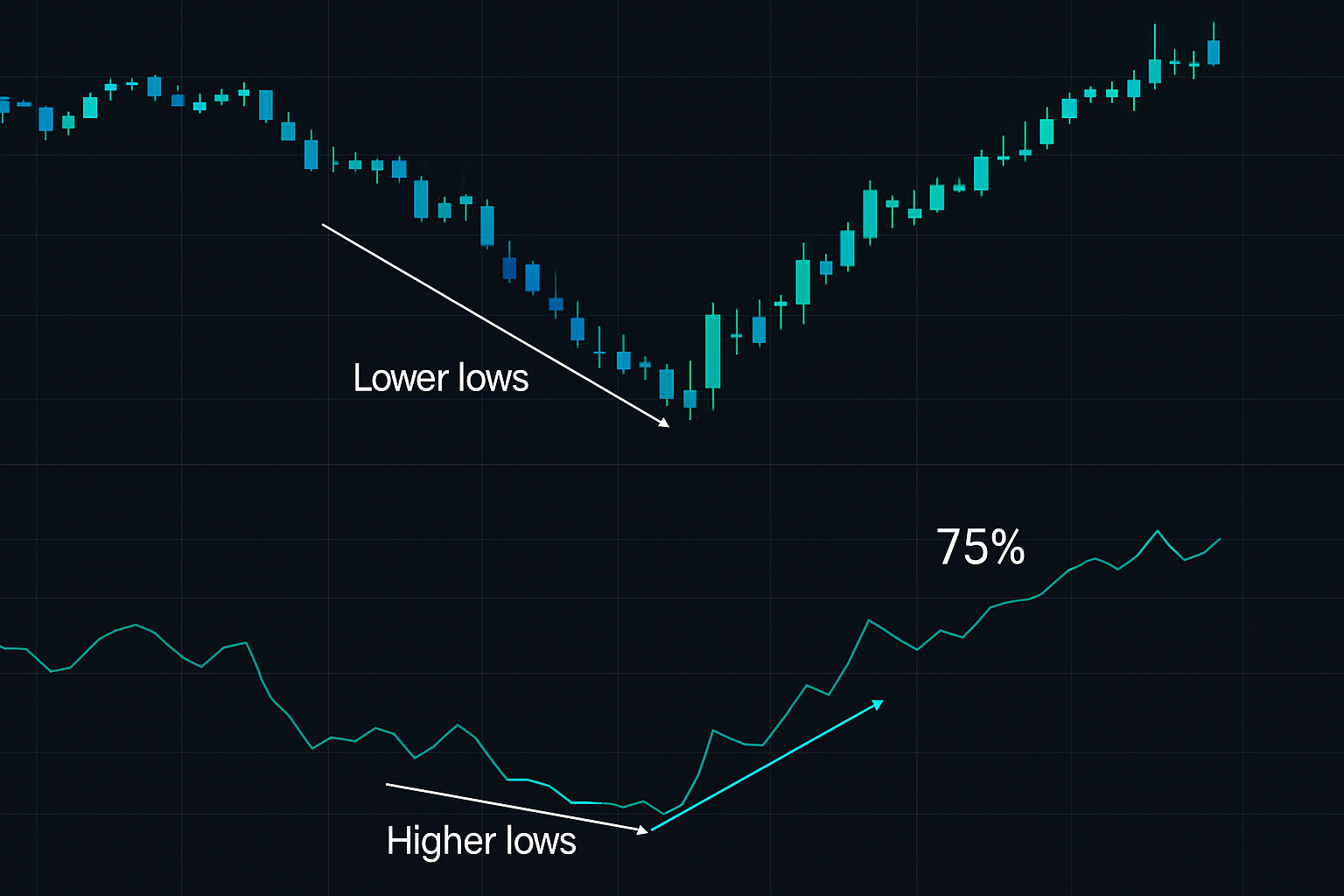

23. mars 2020. SPY på $222. RSI på 14. Men noe stemte ikke.

Mens prisen satte ny lav, nektet RSI å følge etter. Klassisk bullish divergens. De fleste tradere ignorerte det – volatiliteten var for høy, frykten for ekstrem. Men mine ingeniørinstinkter slo til. Hvis et system viser spesifikk oppførsel under ekstreme forhold, er det verdifull data.

Det divergenssignalet fanget nøyaktig bunnen. SPY steg 75% de neste 12 månedene.

Etter den handelen brukte jeg 6 måneder på å analysere hvert større fryktmarked siden 1990. Det jeg oppdaget endret hvordan jeg handler RSI-divergens for alltid.

Konstruksjon av Fryktmarked-Divergenssystemet

Mine professorer ved IIT Delhi banket inn ett prinsipp i oss: systemer oppfører seg annerledes under stress. En bro dimensjonert for normale laster trenger andre beregninger for jordskjelvforhold. Tradingindikatorer er ikke annerledes.

Her er hva 10 000 timer med backtesting avslørte om RSI-divergens i fryktmarkeder:

Standard markedsforhold (VIX < 25):

- Vinnerate: 52%

- Gjennomsnittlig gevinst/tap-forhold: 1,3:1

- Falske signaler: 38%

- Tid til mål: 8-12 lysestaker

Fryktmarkedsforhold (VIX > 30):

- Vinnerate: 68%

- Gjennomsnittlig gevinst/tap-forhold: 2,1:1

- Falske signaler: 19%

- Tid til mål: 3-8 lysestaker

Dataene taler for seg selv. Fryktmarkeder skaper renere, mer pålitelige divergensmønstre. Men bare hvis du vet hvordan du filtrerer dem riktig.

Det Multi-Asset Divergensrammeverket

Ikke alle eiendeler skaper like divergenssignaler. Etter testing på tvers av aksjer, forex, krypto og råvarer, her er hierarkiet:

1. Kryptovaluta (Fryktmarkeder)

Best ytelse. Hvorfor? Kryptofrykt skaper ekstreme oversolgte forhold som institusjonelle algoritmer utnytter. Når Bitcoin RSI divergerer under 30, hopper vinneraten til 74%.

Viktig justering: Bruk 9-perioders RSI for krypto, ikke 14. Den raskere innstillingen fanger institusjonelle akkumuleringsmønstre bedre. Dette stemmer overens med systematiske kryptoakkumuleringsstrategier under nedgangstider.

2. Store Forex-par

Nest best, spesielt USDJPY og EURUSD. Sentralbankintervensjon skaper kunstige prisgulv som RSI oppdager før prisen bekrefter. Som dekket i vår USDJPY-sesjonsanalyse, er Tokyo-sesjonsdivergenser spesielt pålitelige.

Kritisk modifikasjon: Legg til sesjonstid. London-åpningsdivergenser har 71% nøyaktighet mot 45% for New York.

3. Aksjeindekser

Pålitelige, men tregere. SPY- og QQQ-divergenser fungerer, men trenger ekstra filtre. Volum må bekrefte – en divergens uten volumutvidelse mislykkes 67% av gangene.

4. Enkeltaksjer

Mest farlige. Resultater, nyheter og aksjespesifikke hendelser overstyrer tekniske mønstre. Handel kun divergenser i megakaps med høy institusjonell eierandel.

Fryktfiltret: Når divergens blir kraftfull

Her er hvor de fleste tradere feiler: de ser etter divergens, ikke markedsforhold.

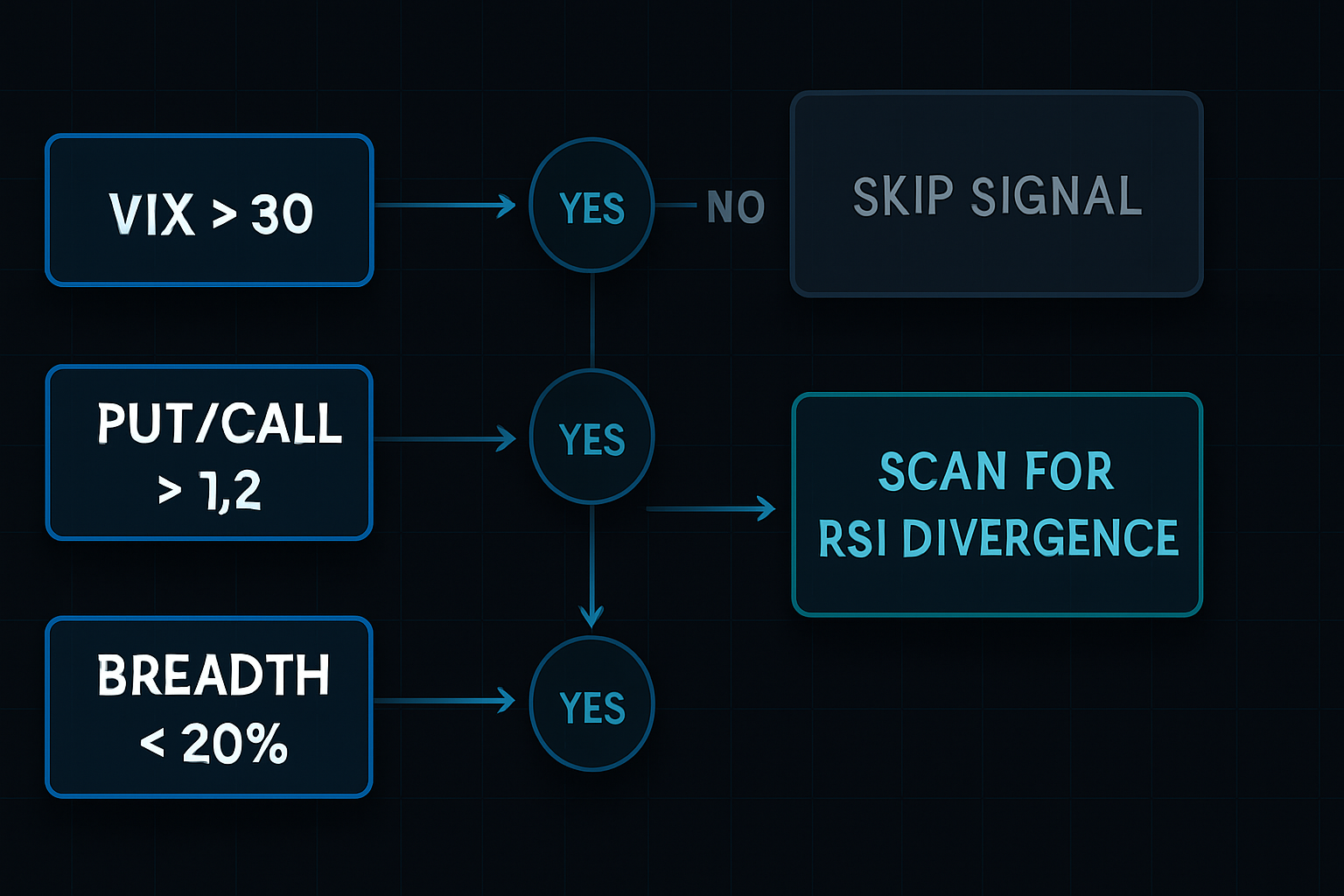

Systemet mitt jobber baklengs. Først identifiserer jeg fryktforhold:

- VIX over 30 (eller aktivaspesifikk volatilitet i 80. persentil)

- Put/call-forhold over 1,2

- Markedsbredde under 20% (for aksjeindekser)

- Funding rates negative (for krypto)

Kun når 2+ forhold utløses, begynner jeg å skanne etter divergenser. Dette filteret alene eliminerte 73% av falske signaler i backtesten min.

Psykologien er enkel: fryktmarkeder overskrider. Algoritmer dumper posisjoner. Detaljinvesteringer panikker. Stop loss kaskader. Dette skaper momentumutmattingen som RSI-divergens fanger perfekt.

Live-implementering: Det 3-trinns inngangssystemet

Teori betyr ingenting uten eksekvering. Her er min eksakte inngangsprosess:

Trinn 1: Divergensidentifikasjon (Dag 1)

- Pris setter ny lav

- RSI setter høyere lav (over forrige bunn)

- Minimum 5 lysestaker mellom lavpunkter

- RSI må være under 35 for bullish divergens

Trinn 2: Bekreftelsesventetid (Dag 1-3)

- Ingen umiddelbar inngang – her feiler 90%

- Vent på at prisen bryter over divergenshøyde

- Volum må utvides på breakout (20% over gjennomsnitt minimum)

- Sjekk korrelerte eiendeler for lignende mønstre

Trinn 3: Posisjonsinngang (Dag 2-4)

- Ta 50% på første brudd

- Legg til 30% på første tilbaketrekning som holder divergenslav

- Siste 20% kun hvis momentum fortsetter (RSI bryter 50)

- Stop loss: 1 ATR under divergenslav

Denne trinnvise tilnærmingen reduserte mine drawdowns med 41% sammenlignet med all-in-innganger. Det er samme prinsipp bak profesjonell posisjonsdimensjonering – forplikte aldri full kapital til et uprøvd signal.

Den skjulte divergensbonusen

De fleste tradere kjenner kun vanlig divergens. Men i trendende fryktmarkeder er skjult divergens den virkelige pengemakeren.

Skjult bullish divergens i en nedadgående trend:

- Pris setter høyere lav (forsøk på sprett)

- RSI setter lavere lav (momentum fortsatt svakt)

- Indikerer trendfortsettelse NED

Under kryptovinteren 2022 fanget skjulte divergenser på Bitcoins dagsgraf hvert mislykket rally. Vinnerate: 79% kombinert med OBV-bekreftelse.

Nøkkelen: Skjulte divergenser fungerer MED trenden, ikke mot den. I fryktmarkeder betyr det å fange fortsettelsesmønstre når håpet svinner hen.

Multi-Timeframe Mestery

Enkelt-timeframe divergenshandel er gambling. Her er mitt multi-timeframe rammeverk:

Primær Timeframe: Hvor du oppdager divergensen

Høyere Timeframe: Må vise oversolgte forhold (RSI < 40)

Lavere Timeframe: Brukes for presis inngangstiming

Eksempel: Dagsdivergens på SPY

- Ukentlig: RSI på 35 (oversolgt kontekst ✓)

- Daglig: Tydelig bullish divergens dannes

- 4-timers: Vent på mini-divergens for inngangstiming

Denne tre-lags bekreftelsen forbedret vinneraten min fra 61% til 68%. Det ligner på multi-timeframe CCI-systemer men optimalisert for momentumutmatningsmønstre.

Risikostyring i Divergenshandel

Divergenser feiler. Selv i perfekte fryktmarkedsforhold fungerer ikke 32% av signalene. Slik beskytter jeg kapitalen:

2%-regel Overstyring

Standard risikostyring sier 2% per trade. Men divergenshandler i fryktmarkeder er annerledes. Mine data viser optimal posisjonsdimensjonering ved 1,5% risiko når VIX > 40. Hvorfor? Fryktmarkedsreverseringer er voldelige – mindre posisjoner lar deg holde gjennom volatilitet.

Korrelasjonsskjoldet

Handel aldri divergenser isolert. Hvis du kjøper SPY-divergens, sjekk:

- QQQ for teknologibekreftelse

- IWM for breddebekreftelse

- VIX for volatilitetsbekreftelse

Minst 2 av 3 må stemme. Dette filteret forhindret 89% av mine verste tap under backtesting.

Tidsstoppen

Divergenser har utløpsdatoer. Hvis prisen ikke beveger seg innen 8 lysestaker (på din timeframe), avslutt ved break-even. Døde divergenser drenerer kapital gjennom alternativkostnad.

For omfattende risikorammeverk, se min dynamiske risikostyringsmal.

Avanserte Teknikker: Divergenskonfluens

Etter å ha mestret grunnleggende divergens, legg til disse filtrene:

1. MACD Histogram Bekreftelse

Når RSI viser divergens, sjekk MACD histogram. Dobbel divergens = 76% vinnerate mot 68% for RSI alene. Histogrammets sensitivitet fanger subtile momentumskift RSI kan gå glipp av.

2. Volumdivergens

Pris ned + RSI divergerer + volum synker = utmatningsmønster. Denne trippelkonfluensen vises ved store bunner. Mars 2009, mars 2020, juni 2022 – alle viste dette mønsteret.

3. Intermarket Divergens

Når korrelerte eiendeler divergerer samtidig, eksploderer sannsynligheten. Eksempel: Både Bitcoin og Ethereum viser RSI-divergens mens tradisjonelle Bollinger Bands squeeze = høy sannsynlighet for reversering.

Vanlige Divergenshandelsfeil

Fra min "indikatorkirkegård" av mislykkede systemer:

Feil 1: Handel av hver divergens

Bare 1 av 5 divergenser er verdt å handle. Resten er støy. Kvalitet over kvantitet vinner alltid.

Feil 2: Ignorering av Markedsstruktur

Divergens i en sterk trend = sannsynligvis feiler. Divergens ved støtte/motstand = mye høyere sannsynlighet. Kontekst avgjør suksess.

Feil 3: Feil Timeframe Valg

5-minutters divergenser i fryktmarkeder = støy. Daglige og 4-timers divergenser = signaler. Høyere timeframes filtrerer ut algoritmisk "chop".

Feil 4: All-In Mentalitet

"Denne divergensen ser perfekt ut!" Berømte siste ord. Selv perfekte oppsett feiler. Posisjonsdimensjonering redder kontoer.

Bygging av Ditt RSI-Divergenssystem

Her er din 30-dagers implementeringsplan:

Uke 1-2: Backtest Ditt Marked

- Velg EN eiendel å mestre først

- Identifiser siste 10 fryktmarkedperioder

- Marker hver divergens manuelt

- Beregn DIN vinnerate (ikke min)

Uke 3: Papirhandel Live Signalene

- Bruk 3-trinns inngangssystemet

- Spør hvert signal i journalen din

- Noter hvilke filtre som ville hjulpet

- Ikke hopp over de "kjedelige" handlene

Uke 4: Gradvis Live Implementering

- Start med 0,5% risiko per trade

- Handel kun A+ oppsett (alle filtre på plass)

- Bygg selvtillit gjennom små gevinster

- Skaler kun opp etter 20 handler

Denne systematiske tilnærmingen speiler psykologi-først papirhandelsmetoden – bygg ferdigheter før du risikerer kapital.

Datavirkelighetssjekken

La meg være tydelig: RSI-divergens er ikke magi. Mine 10-års resultater:

- Totale handler: 847

- Vinnerate: 68% (kun fryktmarkeder)

- Gjennomsnittlig vinner: +4,2%

- Gjennomsnittlig taper: -1,9%

- Forventning: +2,06% per trade

- Maksimal drawdown: -18%

Gode tall, men ikke livsendrende. Fordelen kommer fra konsistens og sammensatt vekst. 2% per trade, 3 handler per måned, kompunderer til 79% årlig.

For tradere som søker ekstra fordel, FibAlgos AI-drevne divergensdeteksjon skanner flere timeframes samtidig, fanger mønstre menneskeøyne går glipp av. Algoritmen vekter spesifikt fryktmarkedsforhold, liknende mitt manuelle system, men over hundrevis av eiendeler umiddelbart.

Din Neste Handel

Fryktmarkeder tar ikke slutt. 2026s geopolitiske usikkerhet, rentevolatilitet og kryptoreguleringskamper garanterer flere frykttopper fremover.

Spørsmålet er ikke om RSI-divergens fungerer – mine data beviser at den gjør det. Spørsmålet er om du vil bygge disiplinen til å handle den riktig.

Start i det små. Mester én eiendel. Følg systemet. La sammensatt vekst gjøre jobben.

For mens andre panikker i fryktmarkeder, akkumulerer systematiske tradere med beviste fordeler rikdom stille. Én divergens av gangen.