Gap-statistikker lyver – inntil du legger til fryktfilteret

Alle siterer den samme utslitte statistikken: "gaps fylles 70 % av tiden." I fryktmarkeder faller det tallet til 31 %. Jeg oppdaget dette på den harde måten under krakket i 2020 da min gap-fyllingsstrategi tapte 47 000 dollar på tre uker.

Men her er det som reddet meg: fryktgaps fylles ikke normalt – de fylles baklengs. I stedet for at prisen vender tilbake til gårsdagens sluttkurs, utvider fryktgaps seg ofte først, fanger sene shortposisjoner, for så å snu voldsomt. Da jeg forsto denne mekanikken, endret alt seg.

Nøkkelen? Et spesifikt 15-minutters vindu før børsåpning hvor institusjonell repo-sisjonering skaper forutsigbare mønstre. La meg vise deg nøyaktig hvordan du handler det.

Hvordan nyheter virkelig beveger markeder (et Reuters-perspektiv)

Da jeg dekket breaking news i Reuters, så jeg hvordan en enkelt overskrift kunne flytte milliarder – så lærte jeg å handle disse bevegelsene. Her er det de fleste tradere går glipp av: den virkelige handlingen skjer i de 15 minuttene før ordinær handel starter.

I Reuters hadde vi direkte tilgang til alle store institusjoners handelsdesker. Jeg leverte en artikkel klokken 08:47 om at Fed-ansatte vurderte nødstiltak. Klokken 08:48 steg futures. Klokken 08:52 var pre-market i full panikkmodus. Ved åpning klokken 09:30? Bevegelsen var ofte utmattet.

Den skitne hemmeligheten? Institusjoner posisjonerer seg i pre-market fordi likviditeten er tynn – de kan bevege prisen med mindre kapital. Privatinvestorer venter på åpning og gir exit-likviditet. Dette skaper det baklengs fyllingsmønsteret som er unikt for fryktmarkeder.

Å forstå denne flyten endret fullstendig hvordan jeg nærmer meg gap-handel i fryktmarkeder. Tradisjonelle gap-strategier antar mean reversion. Fryktgaps følger en annen fysikk.

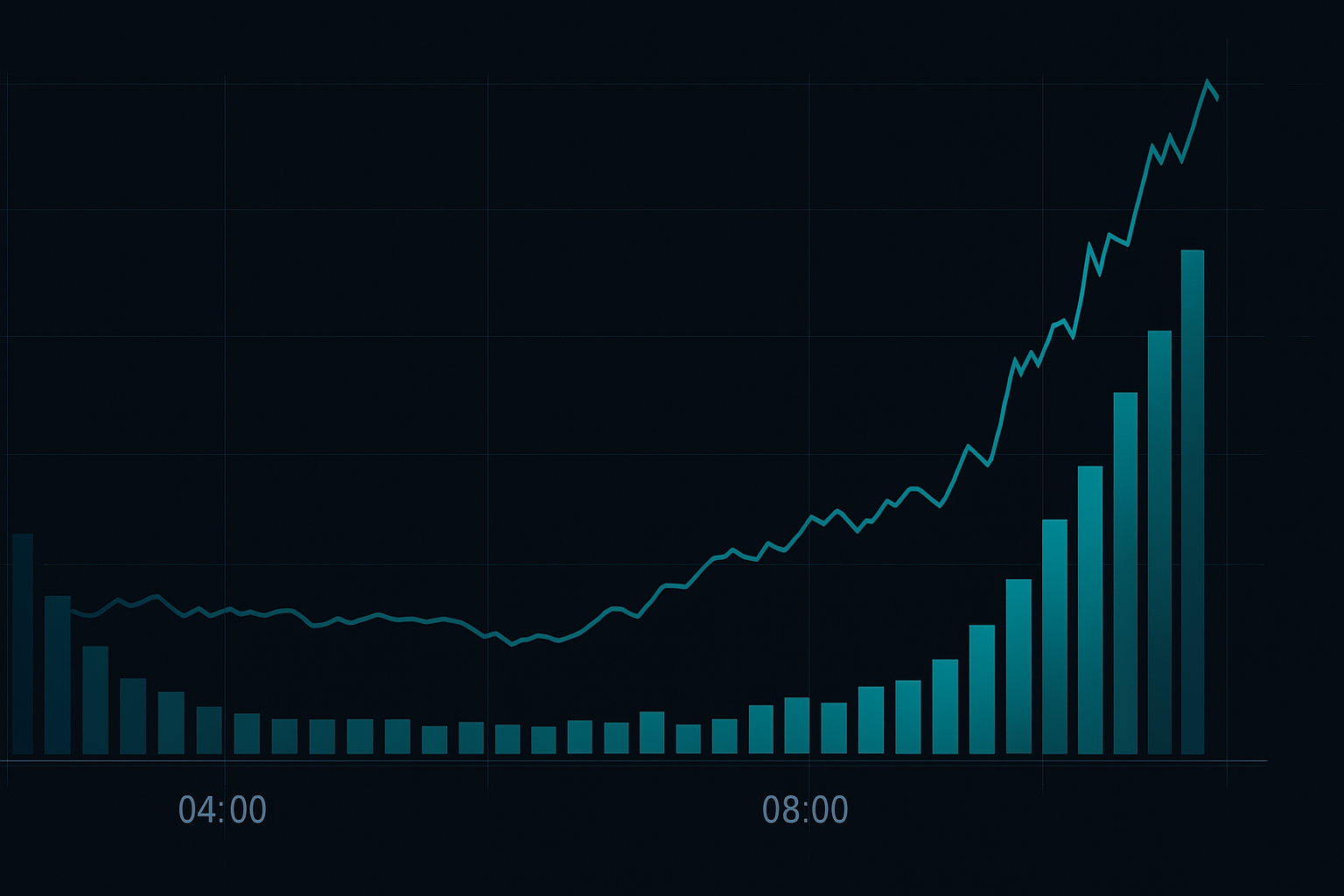

Anatomi av pre-market-gaps i fryktmarkeder

Fryktmarkedsgaps har tre distinkte faser som inntreffer mellom 04:00 og 09:30 EST:

Fase 1 (04:00-07:00): Den europeiske utløseren

Nattlige nyheter fra Asia eller Europa skaper det første gapet. Volumet er minimalt, spredningen er bred. Dette er når algoritmer etablerer innledende nivåer basert på korrelerte markeder. Jeg overvåker DAX- og FTSE-futures for tidlig retningsbias.

Fase 2 (07:00-09:15): Institusjonell posisjoneringsvindu

Amerikanske institusjoner begynner å justere posisjoner. Pre-market-volumet øker dramatisk. Se etter volumtopper – de signaliserer at reelle penger beveger seg, ikke bare algoritmer som justerer quotes. Dette er når "smart money" posisjonerer seg for dagen, liknende mønstre jeg har dokumentert i dark pool-aktivitet.

Fase 3 (09:15-09:30): De avgjørende 15 minuttene

Dette er hvor alt skjer. Market makers utvider spredningen, sene privatordre strømmer inn, og institusjoner presser ofte prisen for å utløse stop-loss før de reverserer. Volumet i disse 15 minuttene overstiger ofte de foregående 5 timene til sammen.

15-minutters vindustrategien forklart

Her er mitt eksakte pre-market-nyhetshandelsrammeverk:

Inngangskriterier (alle må være til stede):

- Gap overstiger 1,5 % fra forrige sluttkurs

- Klar nyhetskatalysator (resultater, økonomiske data, geopolitisk hendelse)

- Pre-market-volum klokken 09:15 overstiger 30 % av gjennomsnittlig daglig volum

- Crypto Fear & Greed Index under 30 (for kryptohandler)

- VIX over 25 (for aksjehandler)

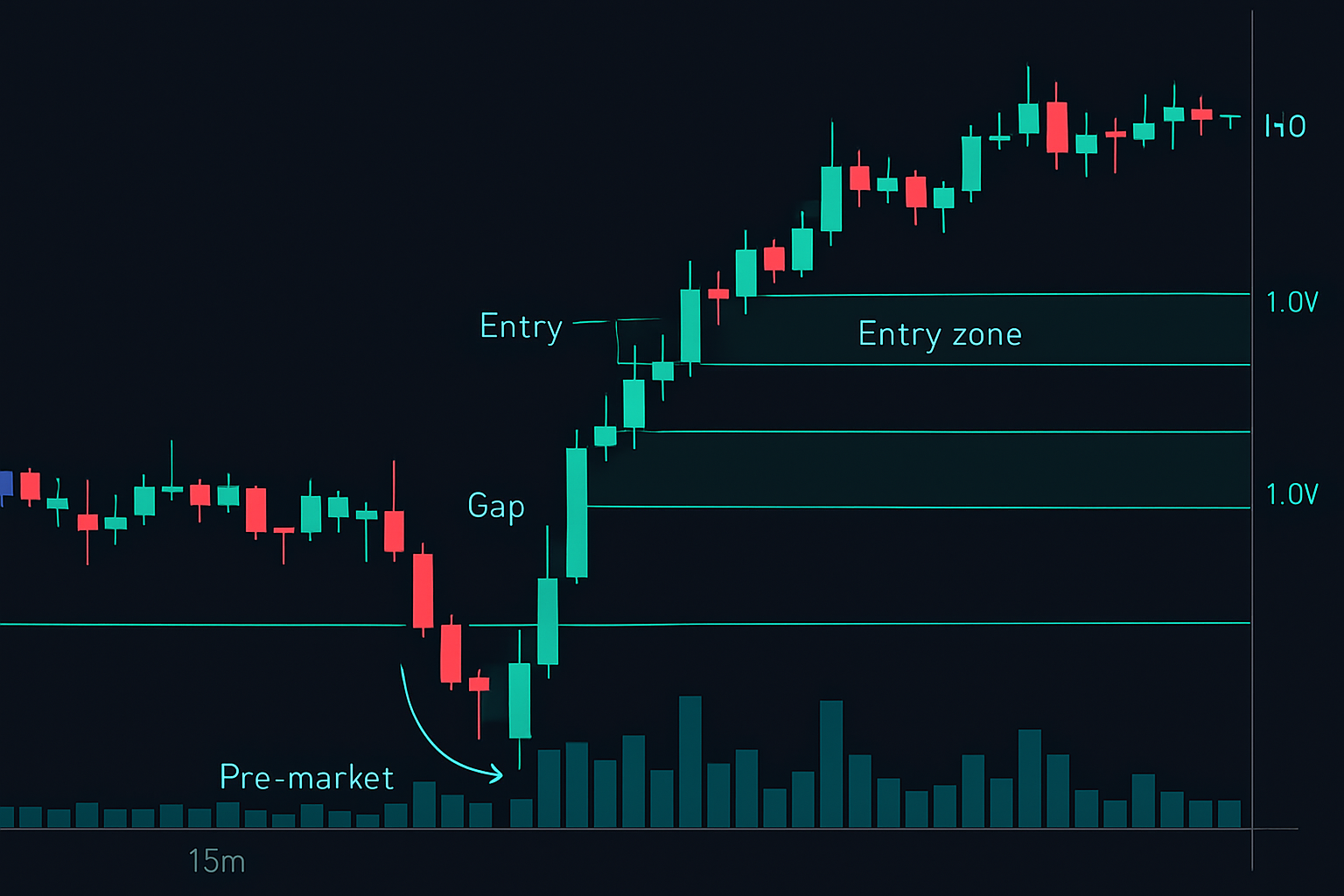

Oppsettet (09:15-09:25):

- Marker pre-market-høyde og -lavpunkt nøyaktig klokken 09:15

- Beregn gap-sonen: gårsdagens sluttkurs til nåværende pris

- Sett varsler ved begge grensene

- Se etter volumakselerasjon – den kommer før retningen

Utførelsen (09:25-09:30):

Hvis prisen bryter 09:15-høyden med volum, vil gapet sannsynligvis utvide seg inn i åpningen. Hvis prisen bryter 09:15-lavpunktet, begynner den baklengs fyllingen tidlig. Gå aldri inn før 09:25 – de siste 5 minuttene avslører institusjonell intensjon.

Denne tilnærmingen skiller seg fullstendig fra standard mean reversion-strategier fordi vi handler momentumfortsettelse, ikke reversjon.

Virkelige eksempler: Bankkrisen i februar 2024

La meg gå gjennom en faktisk handel fra februar 2024 da frykten for regionale banker dukket opp igjen. KRE (Regional Banking ETF) hadde et gap ned på 4,2 % på grunn av bekymringer om eksponering mot kommersiell eiendom.

Klokken 09:15 var pre-market-lavpunktet $38,42. Klokken 09:23 presset aggressiv kjøping prisen til $38,95 – fortsatt ned 3,1 %, men godt over lavpunktene. Volumet nådde 2,4 millioner aksjer, nesten 40 % av gjennomsnittlig daglig volum. Oppsettet ropte "baklengs fylling på vei".

Klokken 09:27 gikk jeg long til $39,10 da prisen brøt over 09:15-høyden. Stop-loss på $38,35 (under pre-market-lavpunkt). Klokken 10:45 nådde KRE $41,20 – gapet hadde fylt seg baklengs, utvidet seg først, for så å reversere voldsomt oppover.

Nøkkelen? Pre-market-volumet fortalte den virkelige historien. Institusjoner akkumulerte inn i privatpanikk, og forberedte reverseringen. Dette samme mønsteret dukket opp i volatilitetsspike-reversaler gjennom hele 2024.

Risikostyring for pre-market-gap-handel

Pre-market-handel innebærer unike risikoer som krever spesifikk håndtering:

Posisjonsstørrelse:

Risiker aldri mer enn 0,5 % av kontoen på pre-market-handel. Hvorfor? Spredningen er bredere, likviditeten er tynnere, og stop-loss kan gli betydelig. Jeg lærte dette etter en biotek-gaphandel i 2022 som gled 170 basispunkter forbi stop-lossen min.

To-stop-systemet:

Plasser to stop-loss: en pre-market-stop (mental eller varslingsbasert) og en hard stop for ordinær handel. Pre-market-stop bør være bredere for å ta høyde for spredning. Når ordinær handel starter, strammes den til normale parametre.

Tidsstopp:

Hvis handelen ikke fungerer innen 90 minutter etter åpning, steng posisjonen. Fryktgap-handler fungerer enten raskt eller ikke i det hele tatt. Å holde i håp om ettermiddagsgjenoppretting er en kontodreper.

Disse prinsippene stemmer overens med posisjonsstørrelsesreglene som reddet kontoen min i volatile markeder.

Teknologioppsett for pre-market-ekspertise

Vellykket pre-market-handel krever spesifikke verktøy:

Essensielle plattformer:

- Direkte markedsaksessmegler (ikke payment for order flow)

- Level 2-data for pre-market-dybde

- Nyhetsterminal med tidsstempelpresisjon (Bloomberg, Refinitiv, Benzinga Pro)

- Pre-market-skanner som filtrerer etter volum og gap-prosent

Min skjermlayout:

Venstre skjerm: 1-minuttsgraf med pre-market-data

Midtskjerm: Level 2 og time & sales

Høyre skjerm: Nyhetsstrøm og korrelerte markeder (futures, Europa, Asia)

Ikke prøv å handle pre-market med grunnleggende privatverktøy. Du konkurrerer mot firmaer med mikrosekundutførelse. Utjevne spilleregler eller ikke spill.

Når pre-market-strategier svikter

Ikke alle gaps handler vellykket. Her er når du bør holde deg unna:

Sympatigaps:

Når en aksje har gap uten egen katalysator (beveger seg med sektor eller marked), unngå. Disse mangler den institusjonelle forpliktelsen som trengs for oppfølging.

Lavvolumsgaps:

Hvis pre-market-volumet forblir under 20 % av daglig gjennomsnitt innen 09:15, la være. Ingen volum = ingen overbevisning = tilfeldig vandring.

Flere katalysatorers forvirring:

Når flere nyhetssaker treffer samtidig, blir prisaksjonen uforutsigbar. Jeg har sett aksjer ha gap på resultater, så reversere på veiledning, så re-reversere på analytikerkommentarer. For rotete.

Å forstå disse sviktpunktene er like viktig som å kjenne oppsettene. Det ligner på å gjenkjenne når sesjonsoverlapp skaper kaos i stedet for muligheter.

Avansert integrasjon: Multi-asset-korrelasjon

Den virkelige fordelen kommer fra å overvåke korrelasjoner i pre-market. Når SPY har gap ned 2 % men QQQ bare har gap 1,2 %, viser tech relativ styrke. Når begge har like gap, er frykten systemisk.

Jeg sporer seks nøkkelkorrelasjoner hver morgen:

- SPY vs QQQ (risikoappetitt)

- VIX vs VXN (aksje vs tech-volatilitet)

- Dollar vs Gull (flukt til trygghet)

- US futures vs europeiske indekser (smitterisiko)

- Obligasjonsfutures vs aksjefutures (rotasjonssignaler)

- Krypto vs tradisjonelle markeder (risikomåler)

Disse korrelasjonene bryter ofte i fryktmarkeder, noe som skaper muligheter utforsket i mine korrelasjonsfrakoblingsstrategier.

For kryptotradere kan FibAlgos pre-market-analyserverktøy identifisere når Bitcoin- eller Ethereum-gaps avviker fra tradisjonelle korrelasjoner, noe som signaliserer potensielle reversaler i det avgjørende 15-minutters vinduet.

Bygge din pre-market-fordel

Etter 11 år med å handle pre-market-gaps, er her hva jeg vet: 15-minutters vinduet fra 09:15-09:30 EST inneholder mer alpha enn hele den ordinære sesjonen – hvis du forstår mekanikken.

Start med papirhandel. Se på 100 gaps før du risikerer ekte penger. Dokumenter hvilke nyhetstyper som skaper pålitelige gaps. Bygg din mønstergjenkjenning. Viktigst av alt, aksepter at fryktmarkedsgaps følger andre regler enn normale markeder.

Tradere som tjener konsekvent penger i pre-market gambler ikke på overskrifter. De utnytter systematisk den forutsigbare oppførselen til institusjoner som posisjonerer seg før privatpersonene kommer. Det er din fordel.

I morgen tidlig klokken 09:15, i stedet for å vente på åpning som alle andre, se på det 15-minutters vinduet. Du vil se det virkelige markedet avsløre seg før mengden kommer.

Klar til å dykke dypere inn i nyhetsbaserte strategier? Sjekk ut after-hours-handelsteknikker for den andre siden av mulighetene i den utvidede sesjonen.