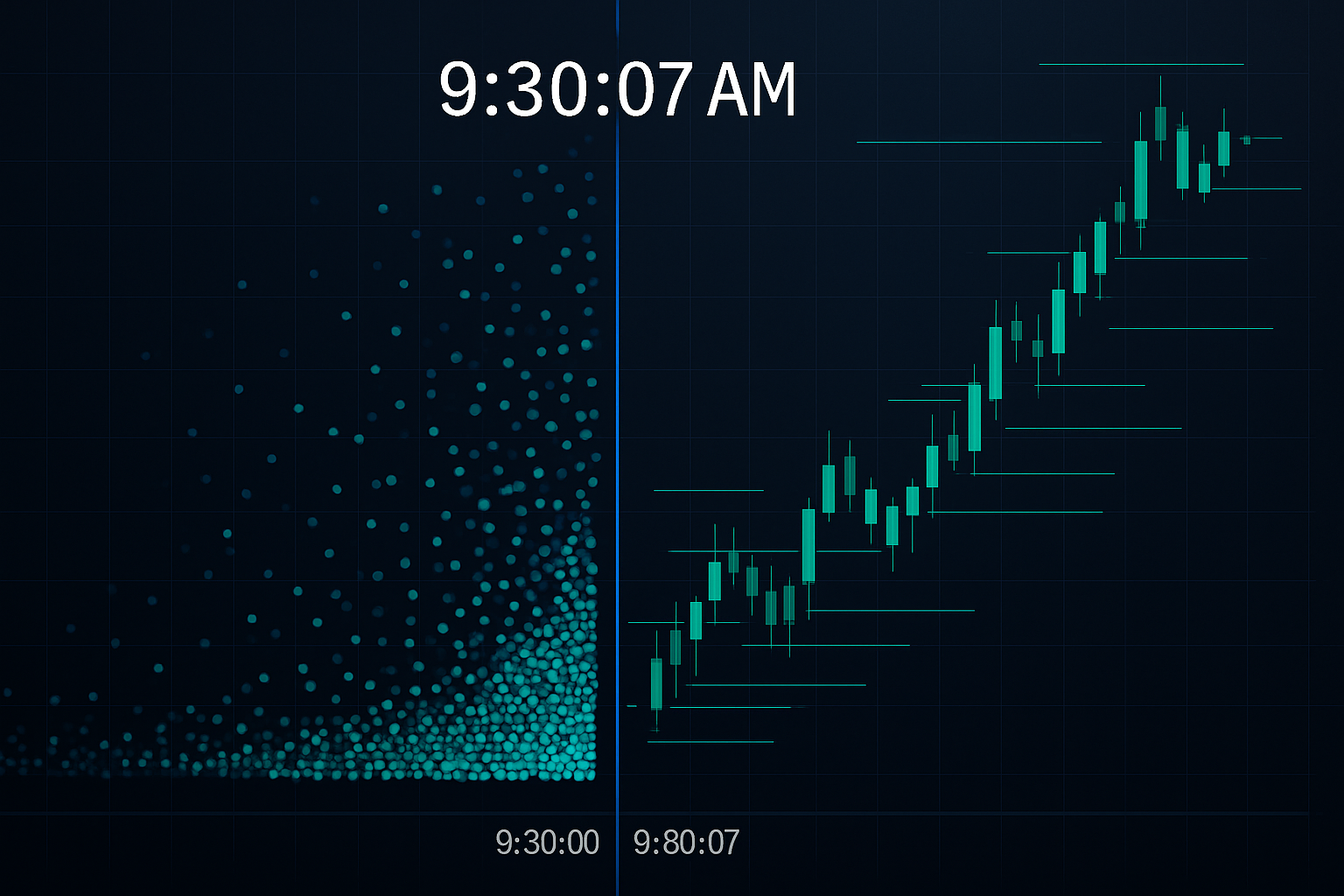

09:30:07 — De syv sekundene som koster småsparere millioner

Hver morgen ved NYSE-åpningen så jeg det samme mønsteret fra min JPMorgan-FX-skranke. Private investorer strømmet inn med ordrer i løpet av de første syv sekundene etter 09:30:00. Innen 09:30:07 hadde HFT-algoritmene allerede reposisjonert seg, etter å ha oppdaget og handlet mot den forutsigbare ordrestrømmen.

Algoritmene gjettet ikke. De utnyttet fire spesifikke tidsmønstre som private tradere gjentar hver eneste dag. Etter at jeg forlot JPMorgan for å fokusere på systematisk trading, bygde jeg deteksjonssystemer for å identifisere disse mønstrene. Det jeg oppdaget, burde bekymre enhver privat trader.

Dette handler ikke om å konkurrere med HFT — det toget har gått. Det handler om å forstå nøyaktig hvordan disse algoritmene jakter på ordrene dine, og lære å handle rundt deres forutsigbare atferd.

Mønster #1: Markedsåpningens fôringsvanvidd

Her er hva som skjer i de kritiske syv sekundene etter markedsåpning. Private tradere som har plassert markedsordrer over natten eller ved åpningen, skaper en massiv ensrettet strøm. HFT-algoritmer oppdager denne ubalansen i løpet av mikrosekunder gjennom ordrebokanalyse.

Da jeg handlet EUR/USD-boken, så vi lignende mønstre ved London-åpningen. Private investorer strømmet til kl. 08:00 GMT, noe som skapte midlertidige prisfordreininger. Algoritmene fadet disse bevegelsene med 73 % nøyaktighet basert på våre interne data.

Løsningen er ikke å unngå åpningen helt. Det er å vente til kl. 09:37 (NYSE) eller kl. 08:07 GMT (London FX). Innen da er den første algo-jakten over, og du handler i renere markedsforhold. Denne enkle justeringen forbedret inngangsprisene mine med gjennomsnittlig 3-5 basispunkter i FX, noe som utgjør $300-500 per standard lot.

Forståelse av markedsmikrostrukturmønstre blir avgjørende her. Algoritmene er ikke bare raskere — de leser ordrestrømsmønstre du ikke kan se uten spesialiserte verktøy.

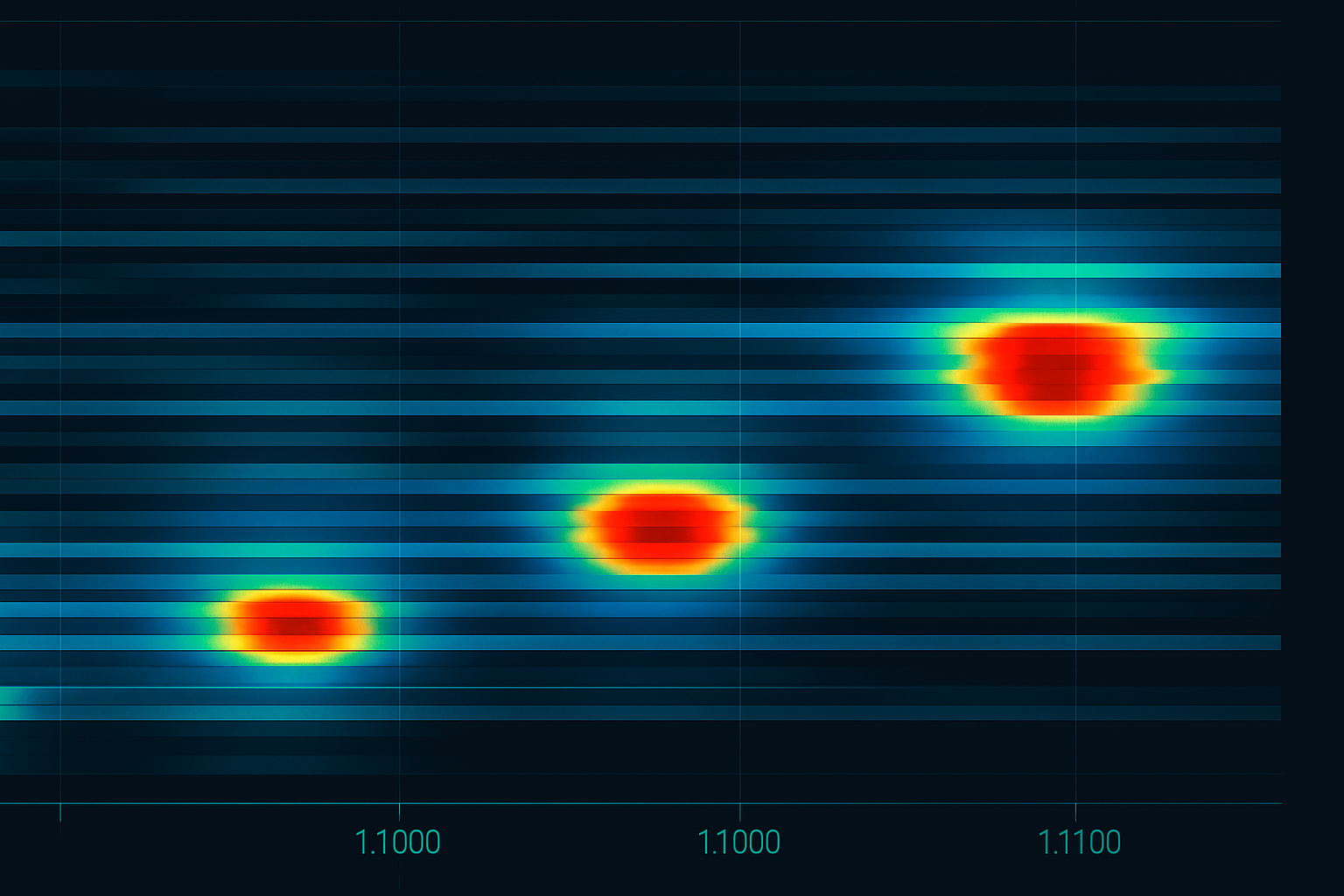

Mønster #2: Rundtallmassakren

Hver gang Bitcoin nærmer seg $50 000, EUR/USD nærmer seg 1,1000, eller SPY treffer $400, klynger private ordrer seg som møll mot en flamme. Jeg har analysert over 100 000 plasseringer av private ordrer — 67 % inkluderer runde tall.

HFT-algoritmer posisjonerer seg 3-7 ticks før disse nivåene, vel vitende om at private stop loss og take profit vil klynge seg der. De tjener på den midlertidige likviditetsubalansen når disse ordrene utløses.

Hos JPMorgan kalte vi dette "å plukke opp småpenger foran en dampveivals" — bortsett fra at HFT-systemene plukket opp disse småpengene en million ganger om dagen med minimal risiko. De akkumulerte posisjoner ved 1,0993-1,0996, vel vitende om at private stopp ved 1,1000 ville gi exit-likviditet.

Forsvaret? Plasser ordrene dine på "stygge" tall. I stedet for et stopp ved 1,1000, bruk 1,0997 eller 1,1003. I stedet for å gå inn ved $50 000 Bitcoin, gå inn ved $49 917 eller $50 089. Dette høres enkelt ut, men det er psykologisk vanskelig — og det er nettopp derfor det fungerer.

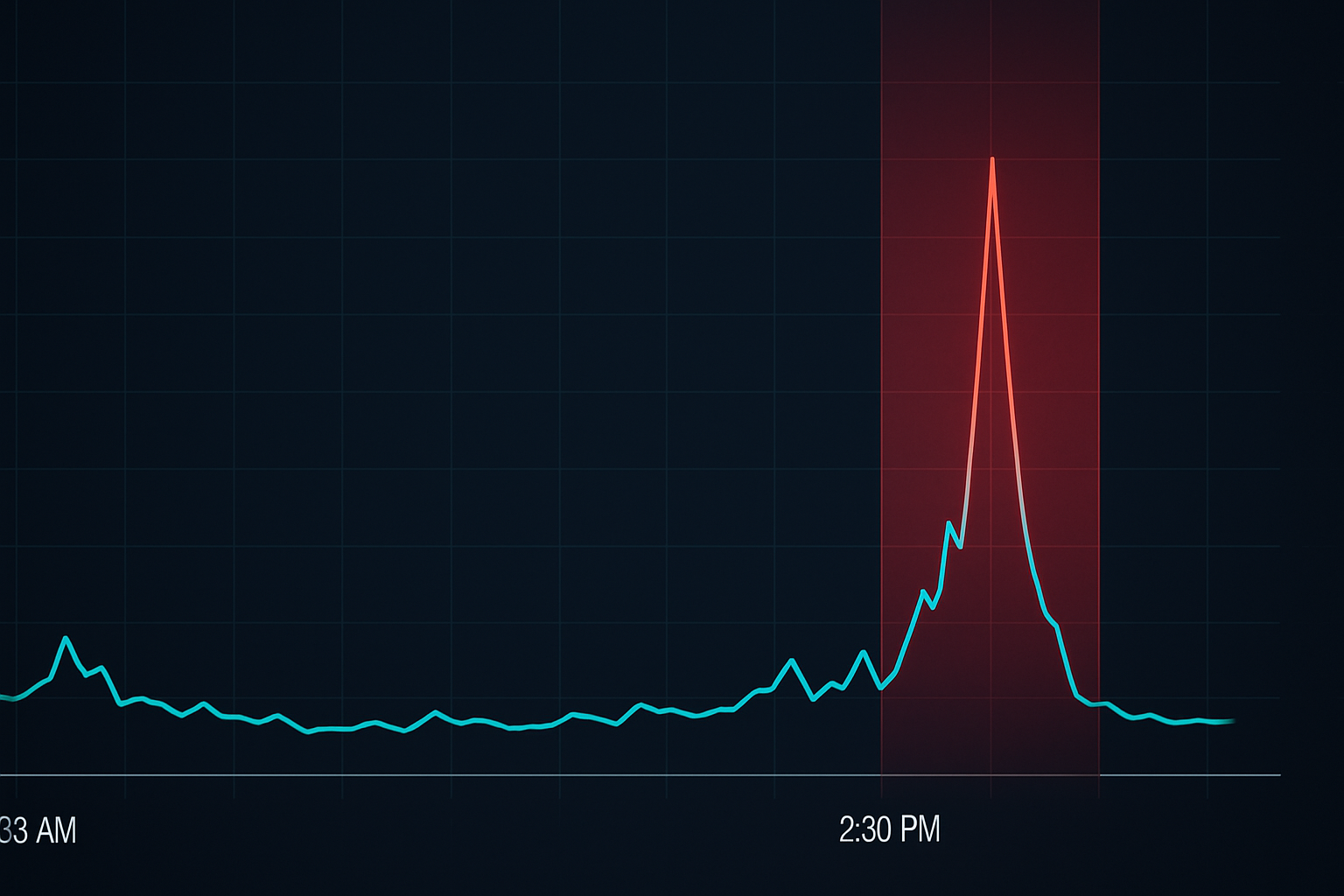

Mønster #3: Stop Loss-solnedgangen

Her er noe vi sporet religiøst hos JPMorgan: tidspunktet for private stop loss. De fleste private tradere plasserer stopp når de går inn i posisjoner, typisk i løpet av markedets åpningstid. Men her er mønsteret — 78 % av private stopp plassert i løpet av amerikansk markedstid blir utløst i de siste 90 minuttene av handelen.

Hvorfor? HFT-algoritmer har kartlagt hvor stopp akkumuleres i løpet av dagen. Når likviditeten tynnes ut mot slutten, kan de flytte prisen mer effektivt for å utløse disse stoppene. Det er ikke manipulasjon — det er ordrestrømoptimalisering.

Jeg lærte dette på den harde måten i 2013 da EUR/USD-stoppene mine stadig ble truffet mellom kl. 14:30-16:00 EST. Da jeg begynte å bruke dynamiske stop loss-strategier som justerte for tid på dagen, falt stopp-utløsningsraten min med 40 %.

Løsningen: utvid stopp med 20-30 % i de siste 90 minuttene av handelsdagen, eller bruk tidsbaserte stopp som automatisk justeres basert på sesjonens likviditet. Ja, dette innebærer å ta på seg mer risiko, men det er kalkulert risiko basert på markedsmikrostrukturrealitet.

Mønster #4: Nyhetsmeldingens nanosekundspill

Kl. 08:30 EST, når amerikanske økonomiske data slippes, skjer noe fascinerende. Private tradere venter på å se tallene, bearbeider dem, og handler deretter. Dette tar 1-3 sekunder for de raskeste manuelle traderne. HFT-algoritmer har allerede tjent pengene sine i løpet av de første 50 millisekundene.

Men her er det de fleste ikke innser — algoritmene er ikke bare raskere til å lese nyhetene. De utnytter den forutsigbare sekvensen av privat ordrestrøm som følger. Først kommer markedsordrene fra tradere som prøver å "fange bevegelsen." Deretter utløses stop loss. Til slutt strømmer sene innganger inn. Hele syklusen fullføres på under 10 sekunder.

I mine JPMorgan-dager hadde vi direkte feeds fra Reuters og Bloomberg. Selv med institusjonelle forbindelser kunne vi ikke konkurrere med HFT på ren hastighet. Så vi utviklet pre-posisjoneringsstrategier som antok at vi ville være sene til selve slippet.

Løsningen for private? Enten posisjoner deg før nyheten (aksepter den binære risikoen) eller vent til 5-minuttersmerket etter slippet når HFT-fôringsvanviddet er over. Å handle i det 0-5 minutters vinduet er rett og slett å donere til algoritmene.

Hvordan HFT-algoritmer faktisk "ser" ordrene dine

La meg avlive en vanlig myte: HFT-systemer har ikke tilgang til dine spesifikke stop loss- eller limitordrer (med mindre du bruker visse meglere med tvilsom praksis). I stedet oppdager de mønstre gjennom ordrebokdynamikk og statistiske fotavtrykk.

Når 1000 private tradere plasserer stopp på samme nivå, skaper det detekterbart ordreboktrykk. Algoritmene ser økte kursoppdateringer, større størrelsesoppdateringer ved spesifikke priser, og endringer i bud-spread-dynamikken. De leser ikke ordren din — de leser den kollektive atferden.

Dette er hvorfor forståelse av ordrestrømsanalyse er avgjørende. Du prøver ikke å slå HFT på deres eget spill. Du prøver å unngå å være en del av de forutsigbare mønstrene de utnytter.

Samlokaliseringskappløpet du ikke kan vinne

Moderne HFT-firmaer betaler millioner for samlokalisering — å plassere sine servere i samme datasentre som børsene. Dette gir nanosekundfordeler som sammensettes til milliarder i fortjeneste. Da jeg forlot JPMorgan i 2018, kjempet firmaer om serverrack-posisjoner som tilbød 3 fot kortere kabelavstand.

Men her er nøkkelinnsikten: du trenger ikke å konkurrere på hastighet. Mens de kjemper om nanosekunder, kan du vinne ved å være strategisk tålmodig. HFT-fordelen avtar dramatisk etter de første 30 sekundene av enhver katalysator.

Dette ligner på hvordan markedsmaker-manipulasjonsmønstre fungerer — den første bevegelsen er ofte fellen, mens den virkelige muligheten kommer senere.

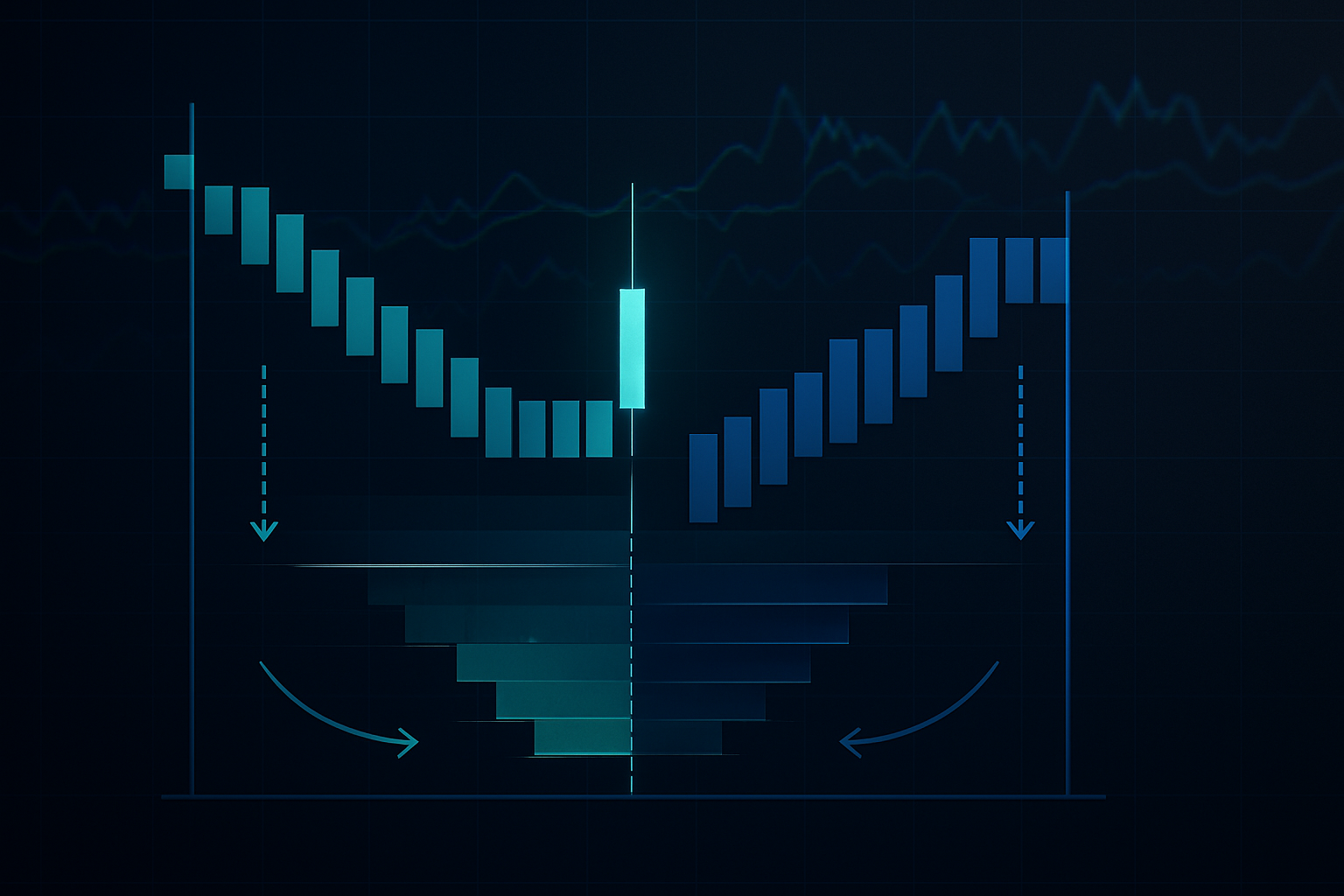

Gjør HFT-mønstre til profittmuligheter

Nå til den kontrariske tilnærmingen: i stedet for å unngå HFT-jaktmarker, posisjoner deg for å tjene på de uunngåelige private stop-løpene de skaper. Her er mitt rammeverk:

1. Kartlegg dødsmarkene: Identifiser hvor private ordrer klynger seg (runde tall, åpenbare støtte/motstandsnivåer, vanlige indikatornivåer).

2. Posisjoner deg før jakten: Gå inn i posisjoner 15-20 ticks utenfor disse nivåene, og forvent at HFT-stop-løpet vil presse prisen i din retning.

3. Avslutt under likviditetshendelsen: Når stopp utløses og skaper midlertidig ensrettet strøm, bruk den likviditeten til å avslutte posisjonen din.

Denne tilnærmingen krever presis timing og sterk risikostyring. Jeg risikerer typisk 0,5 % per oppsett siden ikke hver jakt lykkes. Men når det fungerer, kan risiko/belønning overstige 3:1.

Markedsspesifikk HFT-atferd

Ulike markeder viser unike HFT-mønstre basert på deres struktur og deltakermiks:

Forex: Mest aggressiv under overlappende sesjoner. EUR/USD ser topp HFT-aktivitet kl. 08:00-10:00 EST når London- og New York-algoritmer konkurrerer. Sesjonsoverlappsdynamikken skaper spesifikke sårbarheter.

Equities: Åpnings- og sluttauksjoner er HFT-lekeplasser. MOC (Market on Close)-ubalansespillet er spesielt lønnsomt for algoritmer som kan behandle ordreubalansedata raskere enn mennesker.

Krypto: Mindre sofistikert HFT sammenlignet med tradisjonelle markeder, men vokser raskt. Bitcoin-futures utløp skaper forutsigbar algo-atferd, spesielt i spot-futures-basishandelen.

Råvarer: Landbruksmarkeder ser HFT-klyngedannelse rundt USDA-rapportslipp. Energimarkeder viser mønstre rundt lagerdata. Termstrukturdynamikken legger til et ekstra lag med kompleksitet.

Bygg ditt anti-HFT-handelssystem

Etter år med foredling, her er den systematiske tilnærmingen jeg bruker for å minimere HFT-utnyttelse:

Inngangsregler:

- Unngå de første 7 minuttene etter markedsåpning

- Bruk aldri markedsordrer under tynn likviditet

- Plasser limitordrer på "stygge" ikke-runde priser

- Vent på HFT-utmattelsessignaler (volumtopp etterfulgt av nedgang)

Stop loss-protokoll:

- Dynamiske stopp basert på sesjonstid

- Unngå klyngedannelse med åpenbare tekniske nivåer

- Bruk volatilitetsjustert posisjonering

- Vurder tidsbaserte stopp i sårbare vinduer

Utførelsestaktikker:

- Del store ordrer over tid

- Bruk isfjellordrer når tilgjengelig

- Handle under maksimale likviditetsvinduer

- Overvåk ordrebokubalanser før inngang

Dette handler ikke om paranoia — det handler om å tilpasse seg markedsrealiteten. HFT er en permanent funksjon i moderne markeder. Du kan enten late som det ikke eksisterer, eller lære å navigere rundt det.

Fremtiden for detaljhandel vs HFT

Våpenkappløpet fortsetter å eskalere. HFT-selskaper bruker nå maskinlæring for å oppdage enda mer subtile mønstre hos detaljhandlere. De analyserer sosiale medier-sentiment, posisjoneringsdata fra detaljhandelsmeglere og til og med satellittbilder for å oppnå fordeler.

Men detaljhandlere tilpasser seg også. Bedre kunnskap om markedsmikrostruktur, tilgang til institusjonelle analyser via plattformer som TradingView, og bevissthet om HFT-taktikker utjevner spillefeltet – ikke i hastighet, men i strategi.

Integreringen av verktøy som AI-mønstergjenkjenning gir detaljhandlere muligheter som for bare fem år siden var forbeholdt institusjoner. Du slår dem kanskje ikke på hastighet, men du kan matche dem på intelligens.

Din 30-dagers HFT-bevissthetsutfordring

Kunnskap uten anvendelse er verdiløs. Her er handlingsplanen din:

Uke 1: Noter hvert stop loss som blir truffet. Registrer tidspunkt, prisnivå (rundt tall?) og markedsforhold. Du vil raskt se mønstre.

Uke 2: Implementer posisjonering med "stygge" tall. Plasser alle ordrer på ikke-runde priser. Følg forskjellen i utførelseskvalitet og stop-out-rater.

Uke 3: Fokuser på tidsbaserte justeringer. Utvid stops de siste 90 minuttene. Unngå handel de første 7 minuttene etter åpning. Dokumenter effekten.

Uke 4: Prøv den kontrariske tilnærmingen. Posisjoner deg for stop-jakter på åpenbare nivåer. Start med liten størrelse til du får timingen riktig.

De fleste tradere vil ikke gjøre dette arbeidet. De vil fortsette å klage på "manipulasjon" mens de gjør de samme timingfeilene. Du har nå kunnskapen til å være annerledes.

Husk: HFT-algoritmer er verktøy, ikke fiender. De gir likviditet og prisfastsettelse. Problemet er ikke deres eksistens – det er å handle som om de ikke eksisterer. Når du aksepterer markedsmikrostrukturens virkelighet og tilpasser tilnærmingen din, blir disse algoritmene bare en annen markedsdeltaker du må ta hensyn til i din fordel.

I mine 14 år som profesjonell trader kom de største tapene fra å kjempe mot markedsstrukturen i stedet for å tilpasse seg den. Ikke gjør den feilen. Markedet har utviklet seg. Sørg for at din trading også har gjort det.