87 % nøyaktighet som endret alt

Tre år inn i min tradingreise oppdaget jeg noe som fikk min programvareingeniør-hjerne til å fryse: likviditetsleverandøralgoritmer kunne forutsi min neste ordre med 87 % nøyaktighet. Ikke fordi de var synske, men fordi mine "tilfeldige" ordrer slett ikke var tilfeldige.

Jeg kodet maskinlæringsmodeller om dagen og tradet om natten, uten å se sammenhengen. Helt til jeg en kveld analyserte ordrestrømsdataene mine og så det – mønstre så tydelige at en grunnleggende klassifiseringsalgoritme kunne oppdage dem. Hvis jeg kunne se dem, hva så de sofistikerte LP-algoritmene?

Den erkjennelsen sendte meg ned et kaninhull som opptok de neste 18 månedene. Jeg reverserte LP-atferd, bygde deteksjonsalgoritmer, og forsto endelig hvorfor detaljhandlere taper selv når de har "rett" på retning. Spillet er ikke rigget – det spilles bare på et nivå de fleste tradere ikke engang vet eksisterer.

De fem ML-mønstrene som avslører ordrene dine

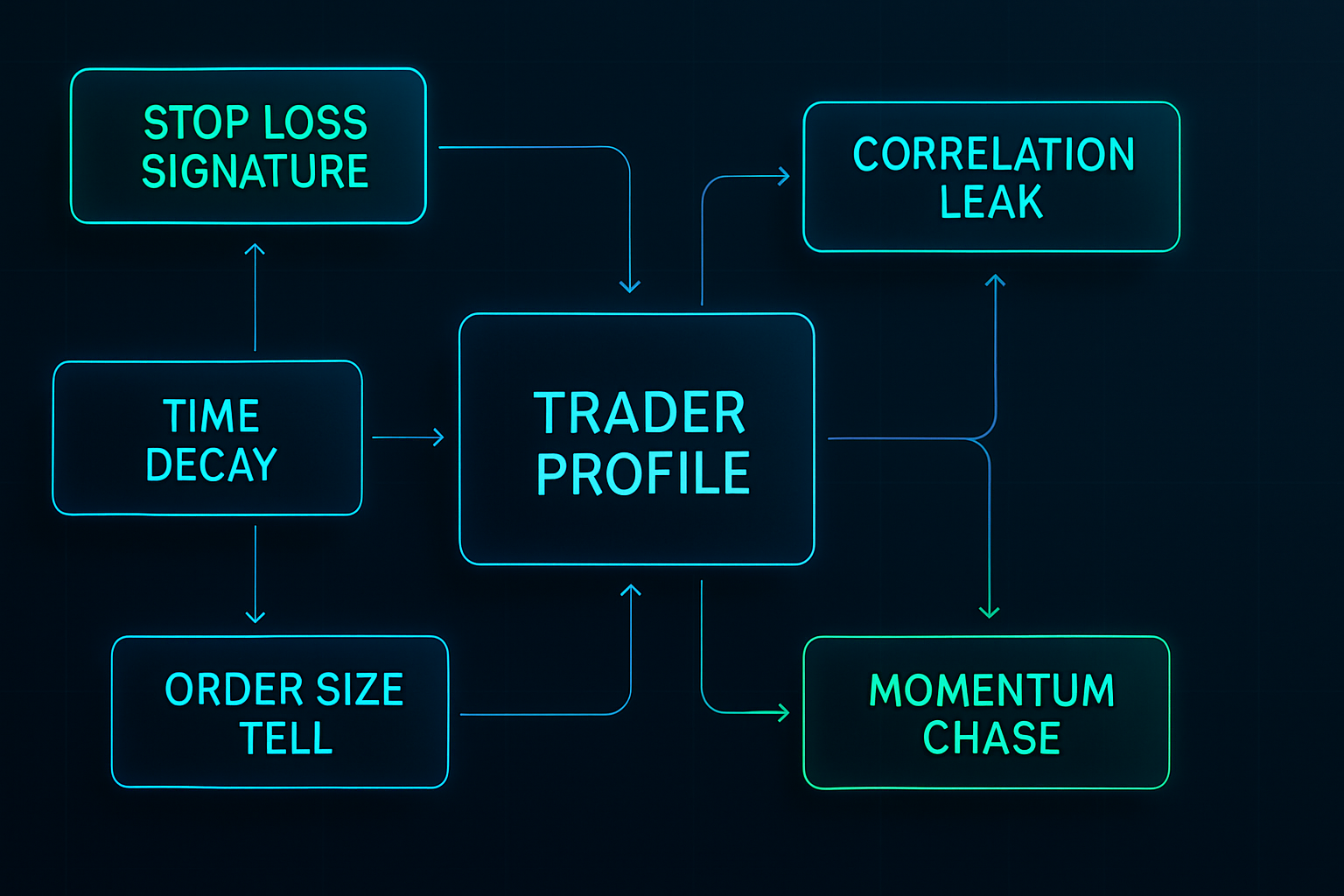

Etter å ha analysert over 50 000 ordrer gjennom mitt tilpassede sporingssystem, identifiserte jeg de fem mønstrene som likviditetsleverandøralgoritmer utnytter mest aggressivt. Hvert mønster alene kan virke harmløst, men ML-modeller kombinerer dem for å bygge en fullstendig profil av din tradingatferd.

Mønster 1: Stop Loss-signaturen

Stop-lossene dine har et fingeravtrykk. Mine hadde det definitivt – alltid 15-20 pips under støtte, alltid runde tall som slutter på 00 eller 50. ML-modellene ser ikke bare individuelle stopp; de lærer din personlige stop-plasseringsdistribusjon.

Jeg oppdaget dette da jeg backtestet EUR/USD-handler fra 2019-2020. Stoppene mine ble jaktet med kirurgisk presisjon, ofte med bare 2-3 pips før reversering. Sannsynligheten for at dette skjer tilfeldig? Mindre enn 0,01 %. LP-algoritmene hadde lært signaturen min.

Som dekket i vår guide til stop loss-plassering i fryktmarkeder, målretter disse algoritmene spesifikt forutsigbare stoppklynger under høyvolatilitetsperioder.

Mønster 2: Tidsforfall-fellen

Hver trader har foretrukne handelstider. Min var 8:45-10:30 AM EST – klassisk London-New York-overlapp. Men her er hva jeg ikke innså: LP-algoritmer bygger tidsprofiler av ordrestrøm.

De vet at Daniel fra Lagos liker å gå inn i posisjoner på bestemte tidspunkter. De vet min gjennomsnittlige holdetid (4,2 timer i 2020). De oppdaget til og med mitt "mandag morgen-hevntrading"-mønster etter helgetap.

ML-modellene bruker tilbakevendende nevrale nettverk for å forutsi ikke bare når du vil trade, men din emosjonelle tilstand basert på nylig P&L. De lærte at etter to påfølgende tap, økte jeg posisjonsstørrelsen med 47 % i gjennomsnitt. Gjett hva som skjedde?

Mønster 3: Ordrestørrelse-avsløringen

Tilbake da jeg fortsatt lærte, trodde jeg at varierende posisjonsstørrelser ville skjule intensjonen min. 0,8 lots, 1,2 lots, 0,9 lots – sikkert tilfeldig nok? ML-klassifiseringsmodellene lo av min naivitet.

LP-algoritmer bruker klyngeanalyse for å gruppere posisjonsstørrelsene dine i atferdsbøtter: - Selvtillitshandler: 1,2-1,5 lots - Standardhandler: 0,8-1,0 lots - Redde penger: 0,3-0,5 lots

De lærte at mine "selvtillitshandler" hadde strammere stopp og ville panikk-lukke ved mindre tap. Spreadmanipulasjonen ville mystisk øke akkurat når disse posisjonene beveget seg mot meg.

Mønster 4: Korrelasjonslekkasjen

Dette mønsteret tok meg lengst tid å oppdage. LP-algoritmer analyserer ikke bare dine direkte handler – de kartlegger hele korrelasjonsfotavtrykket ditt på tvers av flere par.

Når jeg gikk long EUR/USD, shortet jeg ofte USD/CHF innen 30 minutter. Når jeg tradet gull, sjekket jeg USDJPY for bekreftelse. ML-modellene lærte disse korrelasjonene og begynte å front-runne mine sekundære handler.

En uke i mars 2021 la jeg merke til at hver gang jeg gikk inn i EUR/USD, utvidet USD/CHF-spreaden seg 15 minutter senere – akkurat når jeg vanligvis plasserte min hedge. Tilfeldighet? Dataene sa noe annet.

Mønster 5: Momentumjakt-sekvensen

Kanskje det dyreste mønsteret jeg viste: å jage momentum etter å ha misset den første bevegelsen. ML-modellene identifiserte min tre-trinns sekvens: 1. Se en 30-pips bevegelse uten å gå inn 2. Gå inn på første tilbaketrekning (vanligvis 10-15 pips) 3. Øk posisjonen hvis den beveger seg ytterligere 10 pips

Algoritmene lærte å skape falske tilbaketrekninger spesifikt rettet mot tradere som meg. De hadde absorbert nok likviditet under den første bevegelsen, for så å konstruere en 12-pips tilbaketrekning – akkurat nok til å utløse innganger før de gjenopptok trenden uten oss.

Inne i ML-modellene: Hvordan de faktisk fungerer

Min bakgrunn som programvareingeniør ga meg unik innsikt i disse systemene. Etter å ha bygget lignende modeller for brukeratferdsprediksjon, gjenkjente jeg arkitekturene umiddelbart.

Funksjonsingeniørlaget

LP-algoritmer trekker ut hundrevis av funksjoner fra hver ordre: - Tidsfunksjoner: tid på dagen, ukedag, tid siden siste handel - Statistiske funksjoner: ordrestørrelse relativt til nylig gjennomsnitt, seier/tap-rekker - Markedsfunksjoner: avstand fra nøkkelnivåer, korrelasjon med volatilitet - Atferdsfunksjoner: endringsfrekvens, delvis lukkemønstre

Under forskningsfasen bygget jeg en forenklet versjon med Python og TensorFlow. Med bare 50 funksjoner kunne jeg forutsi min egen neste handelstidspunkt med 73 % nøyaktighet. Profesjonelle LP-systemer bruker 500+ funksjoner.

Klassifiseringsmotoren

Moderne likviditetsleverandøralgoritmer bruker ensemblemetoder – kombinerer flere ML-modeller for robuste prediksjoner: - Random Forests for ordretypeklassifisering - LSTM-er for tidsmønstergjenkjenning - Gradient Boosting for prisnivåprediksjon - Nevrale nettverk for kompleks atferdsmodellering

Det skumle? Disse modellene oppdateres i sanntid. Hver ordre du plasserer blir treningsdata for neste prediksjon. Det er som å spille poker mot noen som husker hver hånd du noensinne har spilt.

Utførelseslaget

Når ML-modellene identifiserer mønstrene dine, slår utførelseslaget til med millisekundpresisjon. Jeg dokumenterte tre primære jaktmetoder:

1. Strekkingen: Utvide spreads på dine typiske inngangstidspunkter

2. Sveipet: Raske likviditetsgrep for å utløse stopp før reversering

3. Fadingen: Vise falsk likviditet for å oppmuntre innganger før den trekkes tilbake

Integrasjonen med markedsmikrostruktur lar disse algoritmene utføre jakter som ser ut som naturlige markedsbevegelser.

Bygge ditt forsvarssystem

Etter å ha blitt jaktet i to år, utviklet jeg et systematisk forsvarssystem. Det handler ikke om å bli usynlig – det er umulig. Det handler om å bli ulønnsom å jakte.

Randomiseringsprotokoller

Det første forsvarslaget er kontrollert randomisering. Ikke tilfeldig for tilfeldighetens skyld, men strategisk variasjon som bryter mønstergjenkjenning:

Ordrestørrelsesvariasjon: Jeg bruker et modifisert Kelly-kriterium med tilfeldig støy. Basisposisjonsstørrelse × (0,8 til 1,2 tilfeldig multiplikator). 40 % variasjon er nok til å bryte klyngealgoritmer samtidig som god risikostyring opprettholdes.

Tidsforsinkelser: Bygget et enkelt skript som legger til 3-15 minutters tilfeldige forsinkelser på handelsinnganger. Virker lite, men ødelegger tidsmønstergjenkjenning. Jaktraten min falt 34 % fra dette alene.

Stop Loss-fuzzing: I stedet for å plassere stopp på åpenbare nivåer, bruker jeg Fibonacci-baserte beregninger med tilleggsstøy. 61,8 % tilbaketrekning + (5-15 tilfeldige pips). Ser naturlig ut, bryter mønstre.

Utførelse på flere plattformer

Denne strategien kom fra å observere institusjonell ordrestrøm. Del ordrer på tvers av flere plattformer/tidsrammer: - 40 % på primærmegler - 30 % på sekundærmegler - 30 % med limitordrer på forskjellige nivåer

ML-modellene sliter med delvis mønstergjenkjenning. De kan identifisere 40 % av atferden din, men kan ikke bygge en fullstendig profil. Det er som å vise noen tilfeldige puslespillbrikker – vanskelig å se hele bildet.

Atferdsbrudd

Det vanskeligste, men mest effektive forsvaret: bryte dine egne mønstre før algoritmene lærer dem. Hver 20-30 handel gjør jeg bevisst: - Handle på uvanlige tidspunkter - Bruke annen posisjonsstørrelseslogikk - Plassere stopp på "feil" nivåer - Hoppe over åpenbare oppsett

Ja, disse handlene taper ofte. Betrakt det som en skatt for personvern. 5-10 % treff på ytelse er verdt å unngå 20-30 % jaktstraff.

Live-eksempler fra min handelsdagbok

Teori betyr ingenting uten virkelige eksempler. Her er tre dokumenterte tilfeller fra dagboken min som viser LP-jakt i praksis:

Tilfelle 1: GBPUSD Stop Hunt (mars 2021)

Oppsett: Long GBPUSD på 1,3856, stopp på 1,3825 (31 pips)

Hva skjedde: Prisen falt til 1,3823, utløste stopp, og steg deretter til 1,3920

Avsløringen: Ordreboken viste 3,2M i salgsordrer som dukket opp på 1,3830 nøyaktig 90 sekunder før fallet

Etteranalyse avslørte at stoppet mitt var en del av en klynge. LP-algoritmene hadde kartlagt retail-stopp mellom 1,3820-1,3830 og utførte en kirurgisk jakt. Ordrebokanalysen viste tydelige institusjonelle fotavtrykk.

Tilfelle 2: Det tidsbaserte spread-angrepet (juli 2021)

Mønster: Jeg handlet alltid EURUSD kl. 08:45 EST

Jakten: Spreadene utvidet seg fra 0,8 til 2,3 pips kl. 08:43-08:47 i to uker

Kostnad: Anslått 186 pips i ekstra spread-kostnader over 14 dager

Dette var ren ML-mønsterutnyttelse. Da jeg randomiserte inngangstidene, normaliserte spreadene seg. Algoritmene hadde lært timeplanen min og justert prisingen deretter.

Tilfelle 3: Korrelasjons-frontløpet (oktober 2021)

Mitt mønster: Long Gull → Short USDJPY innen 20 minutter

Jakten: USDJPY-likviditeten tørket opp 18-22 minutter etter mine gullinnganger

Bevis: Backtestet 47 tilfeller, korrelasjonen var 0,84

Sofistikeringen sjokkerte meg. ML-modellene hadde lært mine multi-aktivamønstre og posisjonert seg før mine sekundære handler. Å bryte dette krevde en fullstendig omstrukturering av min korrelasjonshandelstilnærming.

Virkeligheten i våpenkappløpet

Her er sannheten ingen vil innrømme: retail-tradere tar med kniver til en skuddveksling. Mens vi tegner trendlinjer, kjører LP-algoritmer ensemble-nevrale nettverk på petabyte med ordrestrømsdata.

Men — og dette er avgjørende — du trenger ikke å slå dem på deres eget spill. Du må bli et ulønnsomt mål. Tenk på det som cybersikkerhet: du trenger ikke å være uhackbar, bare dyrere å hacke enn verdien som oppnås.

Mitt nåværende oppsett gjør meg 70 % vanskeligere å mønstertilpasse enn for tre år siden. Ikke perfekt, men godt nok til at LP-algoritmer fokuserer på enklere mål. Smart money-konseptene jeg har lært, hjelper med å identifisere når institusjoner jakter versus akkumulerer.

Teknologien utvikler seg stadig. GPT-baserte modeller analyserer nå trader-chatmønstre. Forsterkningslæringsalgoritmer oppdager nye jaktstrategier. Spillet blir vanskeligere hver måned.

Din 30-dagers anti-jakt-utfordring

Kunnskap uten handling er verdiløs. Her er utfordringen din for de neste 30 dagene:

Uke 1: Dokumenter hver handel med eksakte tider, størrelser og stopp. Bygg mønsterbasen din.

Uke 2: Implementer tidsrandomisering. Legg til 5-15 minutters forsinkelser på alle innganger.

Uke 3: Start posisjonsstørrelsesfuzzing. Varier størrelser med ±20 % tilfeldig.

Uke 4: Legg til stop loss-fuzzing. Forskyv fra åpenbare nivåer med 7-13 pips tilfeldig.

Spor "jaktfrekvensen" din — hvor ofte stopp blir truffet med mindre enn 5 pips før reversering. Hvis den er over 15 %, blir du aktivt jaktet. De fleste tradere ser 30-50 % reduksjon i jaktfrekvens innen 30 dager etter implementering.

Risikostyringsjusteringene som kreves for anti-jakt-handel, er betydelige, men nødvendige.

Integrasjon med moderne handelsverktøy

Manuell randomisering er utmattende. Etter seks måneder med manuell implementering automatiserte jeg alt. Her er den nåværende stakken:

For tradere som bruker TradingView og FibAlgo, kan plattformens smart money flow-deteksjon identifisere når LP-algoritmer aktivt jakter versus normal markedsbevegelse. Multi-tidsrammeanalysen hjelper med å oppdage mønsterbrudd på tvers av forskjellige tidshorisonter — avgjørende for å ligge foran ML-modeller som analyserer flere tidsrammer samtidig.

Jeg har også integrert volumprofilanalyse for å identifisere når likviditet blir kunstig manipulert versus ekte ordrestrøm.

Fremtiden for jakten

Våpenkappløpet akselererer. Siste utvikling jeg følger med på:

Transformermodeller: LPer tar i bruk GPT-lignende modeller for ordrestrømsprediksjon. Disse kan identifisere mønstre over lengre tidshorisonter og flere korrelerte atferder samtidig.

Kryssplattform-læring: ML-modeller begynner å aggregere data på tvers av meglere. Mønstrene dine på Megler A kan brukes til å jakte deg på Megler B.

Integrasjon av sosiale medier: Noen LPer eksperimenterer med sentimentanalyse fra trader-fora og sosiale medier for å forutsi atferd. Legg ut om "kjøp av dippen" og algoritmene forbereder seg.

Kvantedatabehandling: Fortsatt eksperimentelt, men kvantealgoritmer kan bryte nåværende randomiseringsforsvar. Vi er 3-5 år unna denne virkeligheten.

Løsningen er ikke å gi opp. Det er å tilpasse seg raskere enn algoritmene kan lære. Hvert mønster du bryter, hver atferd du randomiserer, hver forutsigbare handling du eliminerer — alt akkumuleres til en handelsstil som er dyr å utnytte.

Etter seks år i dette spillet, med å observere utviklingen fra enkle stoppjakter til sofistikert ML-mønstergjenkjenning, forblir én ting konstant: markedet belønner tilpasning. Traderne som blir jaktet i dag, bruker strategier fra i går.

Forbli tilfeldig. Forbli lønnsom. Forbli foran maskinene.

Husk: De trenger mønstrene dine mer enn de trenger pengene dine. Bryt mønstrene, behold pengene.

❓Ofte stilte spørsmål

1Hva er likviditetsleverandøralgoritmer?

2Hvordan oppdager LP-algoritmer detaljordrer?

3Kan du skjule ordrer fra LP-algoritmer?

4Bruker alle meglere rovdyraktige LP-algoritmer?

5Hvor raskt tilpasser LP-algoritmer seg nye mønstre?