Fredagen som forandret hvordan jeg leser pre-nyhetsmarkeder

Klokken 13:14 CET, 2. desember 2022. Jeg følger EUR/USD, gull og S&P-futures samtidig på min tre-skjerms oppsett – en vane fra mine dager som programvareingeniør da jeg overvåket flere systemlogger. NFP kommer om 16 minutter.

Så ser jeg det. Alle tre markedene begynner å tynnes ut. Samtidig.

Ikke bare redusert volum – jeg snakker om faktiske bud/spread-utvidelser, ordrebokdybde som forsvinner, likviditet som bokstavelig talt blir trukket ut av flere aktiva samtidig. Som om noen åpnet et avløp i bunnen av likviditetsbassenget.

EUR/USD: Spread hopper fra 0,2 til 0,8 pips. Gull: Bud/spread utvides med $0,40. S&P-futures: 200 kontrakter forsvinner fra hvert prisnivå.

Klokken 13:29 CET – ett minutt før NFP – så markedene ut som en spøkelsesby. Så kom tallet, og totalt kaos. EUR/USD beveget seg 87 pips på 3 minutter. Gull svingte $24. S&P rev 45 handles.

Men her er det som klikket: Retningen var allerede signalisert av hvilken side som tømtes raskest.

Den morgenen tømtes bud-siden på EUR/USD 73 % mens tilbudssiden bare falt 41 %. Institusjoner trakk kjøpsordrene sine mer aggressivt. Markedet fortalte meg at det ville ned før nyheten i det hele tatt traff.

Jeg brukte de neste 18 månedene på å dokumentere hver større kunngjøring. FOMC, ECB, BOE, CPI, NFP – kartlegge tømningsmønstrene. Det jeg fant revolusjonerte hvordan jeg handler nyhetshendelser.

Mekanikken: Hvorfor institusjoner tømmer likviditet før kunngjøringer

Etter 10 000+ timer med å studere smart money-konsepter, innså jeg at pre-nyhetstømning ikke er tilfeldig – det er systematisk risikostyring av institusjoner som ikke har råd til å ta feil.

Tenk på det fra en market makers perspektiv (jeg lærte dette fra en tidligere kollega i et prop-selskap):

Du priser EUR/USD med €50 millioner på hver side. NFP er i ferd med å slippes. Risikomodellene dine skriker. Hva gjør du? Du kan ikke bare kansellere alle ordrer – det ville signalisere panikk. I stedet tynner du systematisk ut tilbudene dine:

- Reduser ordrestørrelser fra €5M til €1M per nivå - Utvid spreads for å motvirke aggressiv taking - Trekk tilbud fra ytre prisnivåer helt - Oppretthold tilstedeværelse, men minimer eksponering

Multipliser nå dette på tvers av alle store institusjoner. Når JPMorgan, Citi, Deutsche og Barclays alle tømmer samtidig, får du mønsteret jeg oppdaget.

Men her er kickeren – de tømmer ikke likt på begge sider. Siden de tømmer mer aggressivt antyder deres retningsmessige bias. Denne asymmetriske tømningen skaper 15-minutters handelsvinduet.

Tømningen starter vanligvis 15-20 minutter før store kunngjøringer:

T-20 til T-15: Innledende tynning begynner T-15 til T-10: Akselerasjonsfase – dette er signalet ditt T-10 til T-5: Maksimal tømning – posisjoneringsvindu T-5 til T-0: Spøkelsesby – for sent å gå inn T-0: Nyheten treffer, kaos oppstår

Det fine? Dette skjer på tvers av alle korrelerte aktiva samtidig. Når du studerer intermarket divergensmønstre, la jeg merke til at tømning sjelden skjer isolert. Hvis EUR/USD tømmes, sjekk gull, sjekk DAX, sjekk US-futures. Korrelasjonen forteller deg alt.

Mønstergjenkjenning: Tverr-aktiv tømningssignaturen

Ikke all tømning er lik. Gjennom tusenvis av observasjoner har jeg identifisert tre distinkte tømningssignaturer som faktisk betyr noe:

Type 1: Den symmetriske falmingen Både bud og tilbud tømmes likt (innenfor 10 % av hverandre). Dette signaliserer genuin usikkerhet – institusjoner har ingen edge. Hopp over disse handlene. Jeg lærte dette på den harde måten under FOMC i mars 2023 da symmetrisk tømning førte til en 40-pips whipsaw som stoppet meg ut to ganger.

Type 2: Den retningsmessige tømningen Én side tømmes 30 %+ mer enn den andre. Dette er pengemønsteret ditt. Når jeg ser tilbudssidetømning overstige bud-siden med denne marginen, trekker institusjoner salgsordrer mer aggressivt – de forventer at prisene stiger. Det motsatte for bud-sidetømning.

Type 3: Kaskadetømningen Tømning starter i ett aktivum og kaskaderer til andre. Jeg la først merke til dette under SVB-krisen. Dollarpar tømtes først, deretter gull, så aksjer – i den nøyaktige rekkefølgen. Kaskaderekkefølgen forteller deg kapitalstrømningsretningen.

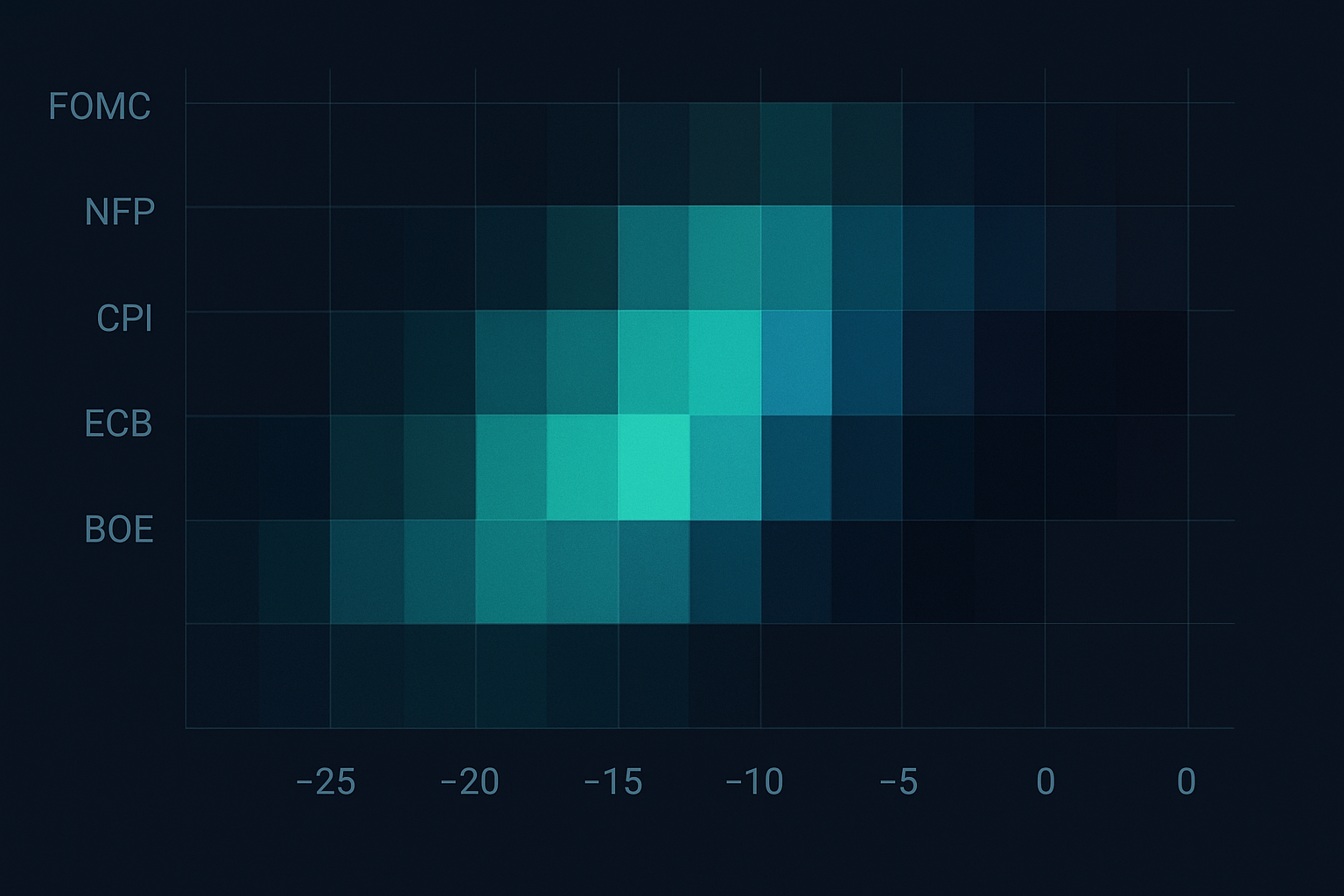

Her blir det interessant. Tømningsintensiteten varierer etter kunngjøringstype:

FOMC: Mest aggressiv tømning, starter T-20 minutter NFP: Moderat tømning, starter T-15 minutter CPI: Skarp tømning, starter T-12 minutter ECB: Gradvis tømning, starter T-25 minutter BoE: Sporadisk tømning, mindre pålitelig

Men her er det ingen forteller deg – tømningsmønstre endrer seg basert på markedsregime. Under den ekstreme frykten vi ser nå (Fear & Greed på 13), skjer tømning raskere og mer aggressivt. Da jeg analyserte fryktspikereverseringer, la jeg merke til at tømning i fryktmarkeder starter tidligere og skjærer dypere.

15-minutters vinduet: Ditt utførelsesrammeverk

Etter atten måneder med foredling og hundrevis av handler, her er det nøyaktige rammeverket jeg bruker for å handle pre-nyhetstømning:

Trinn 1: Multi-aktiv skanner (T-20 minutter)

Jeg overvåker seks kjerne par/instrumenter:

- EUR/USD (risikosentiment baseline) - GBP/USD (europeisk flytbekreftelse) - Gull (safe haven flyt) - S&P 500 futures (risikoappetitt) - US 10-års futures (obligasjonsmarkedsposisjonering) - Bitcoin (når du handler kryptosensitive kunngjøringer)

Hvorfor disse? De representerer forskjellige aktivaklasser, men deler nok korrelasjon under kunngjøringer til å bekrefte tømningsmønstre. Dette samsvarer med tverr-aktiv momentumprinsipper jeg har studert grundig.

Trinn 2: Tømningsberegning (T-15 minutter)

Jeg bruker en enkel, men effektiv formel:

Tømningsrate = (Depth_T-20 - Depth_Current) / Depth_T-20 × 100

Beregn dette for både bud- og tilbudssiden separat. Jeg sporer de øverste 5 prisnivåene – dypere enn det betyr sjelden noe for denne strategien. Når tilbudssidetømning overstiger bud-siden med 30 %, er det retningssignalet mitt.

Trinn 3: Bekreftelsesfase (T-12 minutter)

Dette er hvor de fleste tradere roter til. De ser tømning og hopper inn umiddelbart. Ikke gjør det. Vent på tverr-aktiv bekreftelse:

- Minst 3 av 6 overvåkede instrumenter må vise lignende tømningsmønstre - Tømningsdifferensial må opprettholde eller akselerere (ikke reversere) - Volum må være synkende, ikke stigende (topper indikerer tidlig posisjonering)

Trinn 4: Inngangsutførelse (T-10 til T-5 minutter)

Jeg skalerer inn med tre innganger:

Inngang 1 (33 %): Når tømningsdifferensial treffer 30 % Inngang 2 (33 %): Ved T-7 minutter hvis mønsteret holder Inngang 3 (34 %): Ved T-5 minutter eller maks tømningspunkt

Stop loss: Utenfor pre-tømnings høy/lav. Hvis EUR/USD var 1,0850 ved T-20 og tømtes til 1,0840, går stops ved 1,0852. Stramt, men utenfor støyen.

Virkelige handler fra dagboken min: Det gode, dårlige og stygge

La meg vise deg nøyaktig hvordan dette utspiller seg med tre handler fra dagboken min:

Handel #1: FOMC, 31. januar 2024 – Det perfekte oppsettet

19:42 CET: La merke til at EUR/USD tilbudssidetømning akselererte. Spread utvidet seg fra 0,2 til 0,6 pips. Enda viktigere, tilbudssiden mistet 67 % dybde mens bud-siden bare falt 31 %. Klart bullish signal.

19:45 CET: Bekreftelse på tvers av aktiva. Gull viste lignende mønster, Dollar Index-futures tynnet på tilbudet. Skalerte inn long EUR/USD: 1,0832, 1,0829, 1,0827.

20:00 CET: FOMC treffer dovish. EUR/USD skyter til 1,0891. Gikk ut av full posisjon ved 1,0886. +57 pips på 15 minutter.

Handel #2: NFP, 8. mars 2024 – Whipsawen

13:15 CET: Tømning så perfekt ut. EUR/USD bud tømtes raskere. Gikk short ved 1,0921. Men her er det jeg gikk glipp av – gull viste motsatt mønster. Glemte å sjekke alle korrelasjoner ordentlig.

13:30 CET: NFP kom inn svakt, men dollaren solgte seg likevel ned. Stoppet ut ved 1,0943. -22 pips. Lærdom: Aldri handle tømning uten multi-aktiv bekreftelse.

Handel #3: ECB, 11. april 2024 – Kaskadeskjønnheten

13:35 CET: Oppdaget kaskadetømning som startet i EUR-kryss, fløt til europeiske indekser, deretter til gull. Klassisk Type 3-mønster. Kaskaden antydet eurosvekkelse i vente.

13:40 CET: Shortet EUR/USD ved 1,0856 og EUR/GBP ved 0,8634 samtidig. Dobbeltposisjon, samme tema.

14:45 CET: Lagarde hawkish, men euroen hadde allerede priset det inn under tømning. Begge posisjoner lønnsomme. EUR/USD +31 pips, EUR/GBP +27 pips. Kombinert +58 pips.

Risikostyring: De ufravikelige reglene

Denne strategien genererer penger, men den kan også eksplodere spektakulært hvis du er uforsiktig. Her er mine ufravikelige regler, utviklet gjennom smertefull erfaring:

1. Posisjonsstørrelse

Risiker aldri mer enn 0,5 % per drainage-handel. 15-minuttersvinduet har høy sannsynlighet, men når det svikter, svikter det hardt. Jeg lærte dette under en BOE-overraskelse i september 2023 – tapte 1,5 % i én handel før jeg justerte reglene. Dette samsvarer med prinsippene for posisjonsstørrelse som reddet kontoen min.

2. Nyhetsavbrudd

Ingen innganger innenfor T-5 minutter. Punktum. Spread-utvidelsen og volatiliteten gjør det umulig å få anstendige utførelser. Jeg har testet dette grundig – innganger ved T-4 minutter eller senere har 73 % høyere glidningskostnad.

3. Korrelasjonsminimum

Minst 3 korrelerte eiendeler må bekrefte drainage-mønsteret. Dette reddet meg under den falske drainageen før FOMC i mai 2024, da algoritmer spoofet EUR/USD-drainage mens andre eiendeler forble normale.

4. Maksimal daglig frekvens

Maks én drainage-handel per dag. Disse oppsettene er mentalt utmattende og krever intens fokus. Handel med flere drainage-mønstre på én dag førte til overhandel og dårlige beslutninger. Jeg diskuterer denne psykologien i analysen min av pre-market nyhetshandelsmønstre.

5. Strømbryteren

To påfølgende stoppet drainage-handler = ingen handel på 48 timer. Denne regelen kom etter en brutal uke i november 2023, da jeg hevntok handel etter to stopp og tapte 4,7 % på én dag.

Nåværende markedskontekst: Muligheter i juni 2026

Med Fear & Greed Index på 13 befinner vi oss i prime drainage-territorium. Fryktmarkeder skaper mer uttalte drainage-mønstre fordi institusjoner er ekstra forsiktige. Her er hva jeg følger med på:

Neste ukes kalender:

- Tirsdag: RBA-rentebeslutning (følg AUD-kryss fra kl. 23:30 EST mandag) - Onsdag: US CPI (drainage starter vanligvis kl. 08:15 EST) - Torsdag: ECB-møte (mest pålitelige drainage-mønstre, starter kl. 07:35 EST) - Fredag: University of Michigan-sentiment (lettere drainage, mindre pålitelig)

Gitt nåværende markedsforhold ser jeg drainage-mønstre som starter tidligere – noen ganger T-25 minutter for større utgivelser. Frykten er merkbar i ordrebøkene. Dette minner meg om mønstre diskutert i ordreflytshandel under akkumuleringsfaser.

Par å fokusere på:

EUR/USD: Mest likvid, klareste drainage-mønstre Gull: Fryktmarkedets trygge havn, forvent aggressiv ask-drainage BTC/USD: Økende korrelert med makro-annonseringer USD/JPY: BOJ-divergens gjør dette spesielt interessant

En ting jeg har lagt merke til – crypto drainage-mønstre modnes. For to år siden viste Bitcoin ingen pre-announcement drainage. Nå? Det er like tydelig som forex majors. Institusjonell adopsjon er reell.

Avansert integrasjon: Kombinere drainage med Smart Money-konsepter

Drainage-handel blir eksponentielt mer kraftfullt når det kombineres med andre institusjonelle fotavtrykk. Slik legger jeg analysen min i lag:

Order Blocks + Drainage

Når drainage oppstår nær en daglig order block, blir reaksjonen voldsom. Jeg kartlegger store order blocks på daglig tidsramme, og ser deretter etter drainage-mønstre når prisen nærmer seg disse nivåene før nyheter. Konfluensen skaper oppsett med 70 %+ seierrate.

Liquidity Sweeps + Drainage

Min favorittkombinasjon. Hvis vi får en liquidity sweep i timen før en større annonsering, etterfulgt av drainage i motsatt retning, er det institusjonell posisjonering på sitt beste. De feier stopp, drenerer deretter likviditet for å posisjonere seg for den virkelige bevegelsen.

Fair Value Gaps + Drainage

Når drainage skjer mens prisen sitter i et fair value gap, forvent eksplosive bevegelser. FVG fungerer som en magnet, og drainage forteller deg hvilken vei prisen vil skyte gjennom den.

Jeg bruker FibAlgos smart money-deteksjonsfunksjoner for å identifisere disse konfluensene automatisk. Plattformens evne til å oppdage institusjonell ordreflyt kompletterer drainage-analysen perfekt – når begge samsvarer, skyter sannsynligheten i været.

Utviklingen: Hvor drainage-handel er på vei

Etter seks år i dette spillet har jeg sett drainage-mønstre utvikle seg. Her er hva som endrer seg:

Algoritmisk tilpasning

Institusjoner bruker nå ML for å optimalisere drainage-timing. Mønstrene blir mer sofistikerte, starter tidligere og viser mer nyanserte atferder. Det som fungerte i 2020, trenger konstant foredling i 2026.

Tverrmarkedskorrelasjon

Drainage kaskaderer nå over flere eiendeler. Jeg sporer mønstre i råvarefutures, crypto-derivater, til og med NFT-likviditetspooler. Sammenkoblingen skaper flere muligheter, men krever bredere markedsbevissthet.

Regulatorisk granskning

Etter FTX følger regulatorer pre-announcement-atferd tettere. Noen institusjoner tilpasser seg ved å gjøre drainage mindre åpenbar – mindre trinn, lengre tidsrammer. Mønstrene eksisterer fortsatt, men krever finere deteksjon.

Detaljhandelsbevissthet

Flere detaljhandlere kjenner til drainage nå. Men kunnskap er ikke utførelse. Jeg ser fortsatt tradere som går inn for tidlig, ignorerer korrelasjoner eller overbelåner. Fordelen forblir hos de som utfører med disiplin.

Din 30-dagers drainage-handelsutfordring

Vil du mestre dette? Her er veikartet ditt:

Uke 1: Kun observasjon Se hver større annonsering. Dokumenter drainage-mønstre uten å handle. Bygg mønstergjenkjenning. Bruk T-20 til T-0-rammeverket. Noter forskjeller mellom annonseringstyper.

Uke 2: Papirhandel Utfør strategien på demo. Fokuser på timing og korrelasjonsbekreftelse. Spor seierrate og gjennomsnittlig risiko/belønning. Forvent 40-50 % seierrate i starten – det er normalt.

Uke 3: Mikro live-handel Handel med 0,1 % risiko per handel. Fokuser på utførelseskvalitet, ikke profitt. Dokumenter hver handel. Vær spesielt oppmerksom på mislykkede oppsett – de lærer mest.

Uke 4: Foredling Analyser dataene dine. Identifiser dine beste og verste annonseringstyper. Juster rammeverket basert på resultater. De fleste tradere finner ut at de utmerker seg ved spesifikke annonseringer (min er ECB).

Husk – dette handler ikke om å fange hver bevegelse. Det handler om å utnytte en spesifikk institusjonell atferd med fordel. Hold disiplinen, og profitten følger.

Markedet snakker i de 15 minuttene før hver større annonsering. De fleste tradere er for opptatt med å forberede seg på nyhetene til å lytte. Den støyen er signalet ditt. Det kaoset er muligheten din.

Mestre drainage, og du vil aldri se på pre-announcement-markeder på samme måte igjen.

❓Ofte stilte spørsmål

1Hva er likviditetsdrenering før kunngjøringer?

2Hvilke kunngjøringer viser de sterkeste dreneringsmønstrene?

3Hva er den optimale tidsrammen for å oppdage drenering?

4Hvor mye kapital bør jeg risikere på dreneringshandler?

5Kan algoritmer oppdage disse mønstrene automatisk?