Advarselen om tyrkiske lira som endret alt

7. august 2018, kl. 16:47 London-tid. Jeg ser USD/TRY overnattingsfinansieringsrenter stige til 847 basispunkter — nesten 10 ganger normal rente. Spotprisen? Knapt beveget seg. Fortsatt handlet til 5.20.

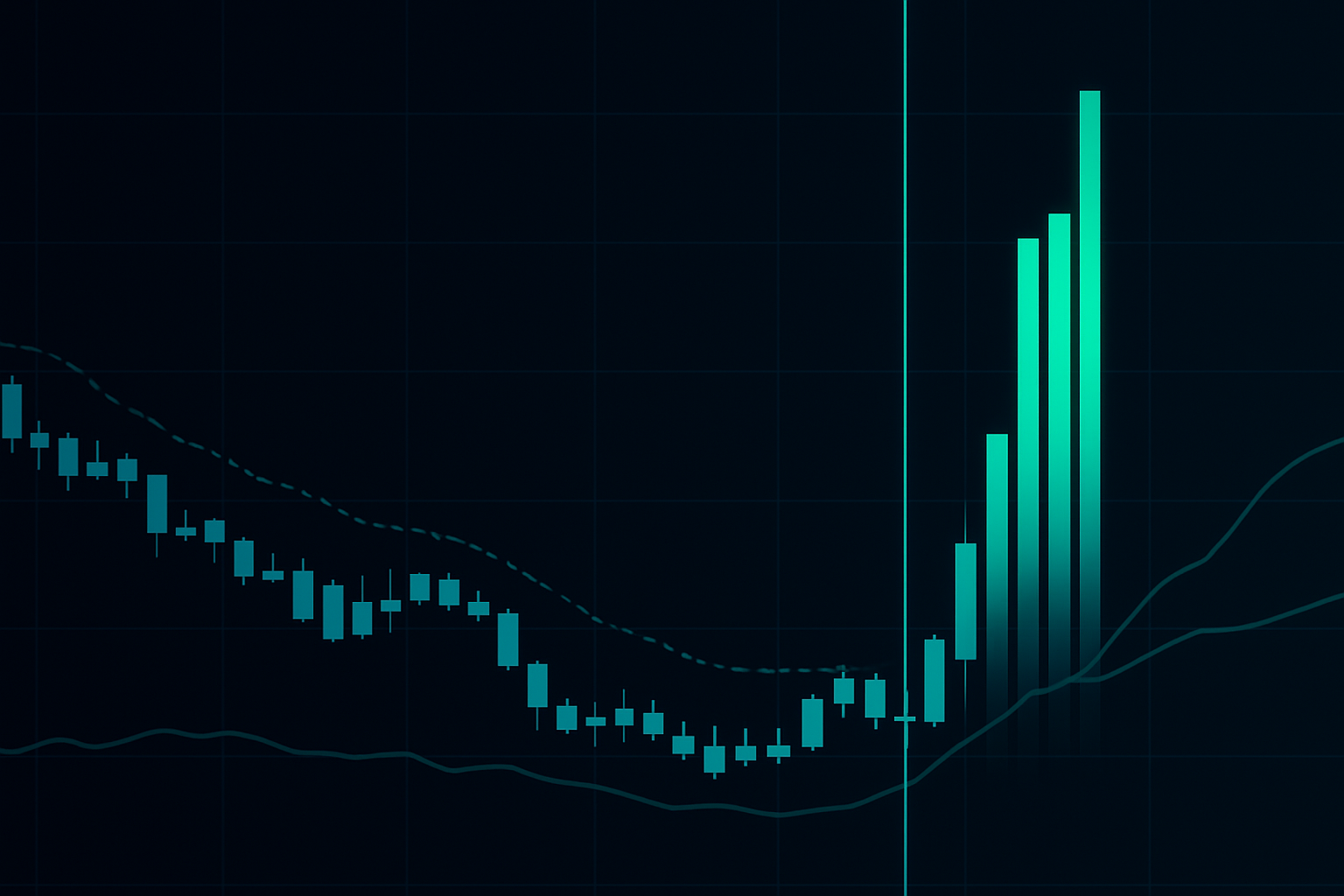

Tre dager senere kollapset liraen 20% i én enkelt handelsøkt.

Den handelen ga desk-en vår £3,2 millioner. Men enda viktigere: den avslørte et mønster jeg hadde vært blind for i årevis: overnattingsfinansieringsrenter er kanarifuglen i kullgruven for valutakollaps. Mens alle følger prisbevegelser, skriker finansieringsrenter stille advarsler 72 timer før kollapsen.

I min tid på JPMorgan FX-desken lærte jeg at institusjonell deleveraging alltid viser seg i finansieringsmarkedene først. Banker annonserer ikke risikoreduksjonen sin — men de kan ikke skjule finansieringspresset når de avvikler massive posisjoner.

Mekanikken: Hvorfor finansieringsrenter avslører skjult stress

De fleste detaljhandelstradere ser overnattingsswapper som en irriterende kostnad. De går glipp av det større bildet. Disse rentene reflekterer den virkelige kostnaden ved å holde valutarisiko — og når den kostnaden eksploderer, vet noen noe du ikke vet.

Her er hva som faktisk skjer i 72-timersvinduet:

Time 0-24: Den institusjonelle avviklingen begynner

Store banker begynner å redusere eksponering. De selger ikke spot aggressivt (ennå), men de er ikke lenger villige til å betale normale renter for å holde posisjoner. Dette skaper finansieringspress som viser seg i overnattingsmarkeder før noe annet sted.

Time 24-48: Kaskadeeffekten

Andre institusjoner legger merke til de unormale finansieringsrentene. De som er lange den sårbare valutaen, står overfor et valg: betale ekstreme overnattingskostnader eller stenge posisjoner. De fleste velger å holde, i håp om at det er midlertidig. Det er her formuer skapes eller tapes.

Time 48-72: Brytepunktet

Finansieringskostnadene blir uholdbare. En overnattingsrente på 500 basispunkter på en $10 millioner-posisjon koster $13 698 per dag. Tvungen avvikling begynner. Spotmarkedet reflekterer endelig det finansieringsmarkedene visste tre dager tidligere.

Jeg har sett dette mønsteret utspille seg i tyrkiske lira (2018), argentinske peso (2019), og nylig med yen-devalueringen i 2023 som finansieringsmarkedene telegraferte perfekt.

Les signalene: 3-nivås varslingssystem

Etter å ha sporet tusenvis av finansieringsrentebevegelser, har jeg utviklet et tre-nivås system som filtrerer støy fra ekte kollapssignaler.

Nivå 1: Gult varsel (2-3x normal finansiering)

Dette skjer ofte og betyr ofte ingenting. I slutten av kvartalet eller ved kjente hendelser kan finansieringen dobles uten å signalisere krise. Jeg noterer det, men handler ikke på det.

Nivå 2: Oransje varsel (3-5x normal + volum)

Nå snakker vi. Når finansieringen tredobles OG volumet i terminmarkedene øker, sikrer institusjoner seg aktivt. Det er her jeg begynner å bygge posisjoner. Inngangsregel: 25% av tiltenkt posisjonsstørrelse, stop loss på 1,5x daglig ATR.

Nivå 3: Rødt varsel (5x+ normal + spredningsutvidelse)

Dette er 72-timersnedtellingen. Når finansieringen eksploderer over 5x normal rente OG bud-spør-spreader utvides med 50%+, er kollaps nært forestående. Full posisjonsstørrelse, målretting mot 500-1000 pip-bevegelser.

Nøkkelen er å kombinere finansieringsrenter med andre stressindikatorer. Som dekket i vår guide om swaprenteinversjon, skaper flere rente-stresssignaler de høyeste sannsynlighetsoppsettene.

Case-studie: Sørafrikanske rand

Mars 2020 ga det reneste finansieringsratesignalet jeg noensinne har handlet. Her er den nøyaktige sekvensen:

16. mars 2020: USD/ZAR finansieringsrenter hopper fra 125 til 425 basispunkter over natten. Spot på 15,80. De fleste tradere fokuserte på aksjemarkedets kaos.

17. mars: Finansiering når 650 basispunkter. Terminpunkter sprengt. Jeg går short ZAR på 15,95, posisjonsstørrelse £2 millioner nominelt.

18. mars: Finansiering topper på 1 100 basispunkter — nesten 9x normal. Spredningsutvidelse bekrefter institusjonell panikk. Jeg legger til posisjonen på 16,20.

19. mars: Demningen brister. USD/ZAR skyter til 18,50 i asiatisk handel. Avslutter full posisjon på 18,20 for +825 pip.

Det er kraften i 72-timersvinduet. Mens spot-tradere ventet på "bekreftelse", skrek finansieringsmarkedene bevegelsen tre dager tidlig.

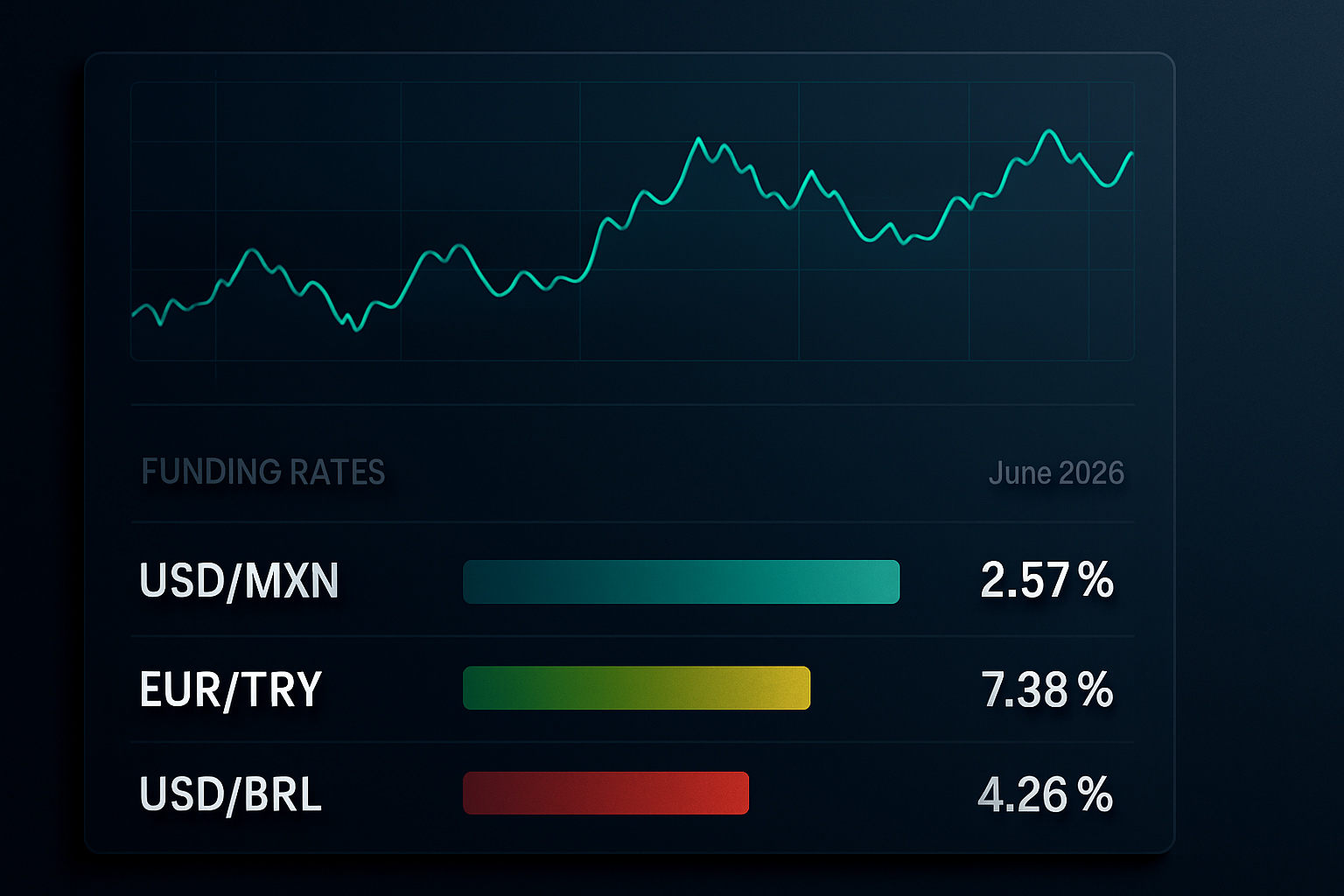

Nåværende markedsanvendelse: Skanner etter muligheter i juni 2026

Med markeder i ekstrem fryktmodus (Fear & Greed på 12), blinker finansieringsmarkedene flere advarsler. Her er min nåværende overvåkningsliste:

USD/MXN: Finansiering på 3,2x normale nivåer. Overvåker for bevegelse over 5x som trigger for short peso-posisjon.

EUR/TRY: Allerede på 4,7x normal finansiering. Bygger posisjon med 22,50 som innledende mål.

USD/BRL: Tidlige stressignaler på 2,8x finansiering. Under overvåkning, men ikke handlingsbart ennå.

Sentralbankbalansedynamikken i fremvoksende markeder skaper spesielt tydelige finansieringsstressmønstre under fryktregimer.

Teknologistabelen: Bygg din finansieringsmonitor

Du trenger ikke en Bloomberg-terminal for å spore finansieringsstress. Her er oppsettet mitt:

Datakilder:

- Meglerswaprenter (oppdateres daglig kl. 17:00 EST)

- Rentefutures-spreader for bekreftelse

- Terminpunkt-feeder for sanntidsstress

Beregning:

1. Hent 20-dagers gjennomsnittlig finansieringsrente for basislinje

2. Beregn gjeldende rente som multiplum av basislinje

3. Flagge enhver avlesning over 2x for manuell gjennomgang

4. Auto-varsel på 3x med volum-bekreftelse

Jeg har kodet dette inn i TradingView ved å bruke deres API for å hente meglerdata. Tar 30 minutter å sette opp, sparer timer med manuell sjekking.

Risikostyring: De ikke-omsettelige reglene

Finansieringsratehandler er høy-tillit, høy-belønnings-oppsett. Men de kan også ødelegge kontoer hvis de håndteres dårlig. Mine regler:

Posisjonsstørrelse: Aldri mer enn 3% kontorisiko, selv på nivå 3-signaler. Dette er volatile bevegelser.

Stopp-plassering: Innledende stopp på 2x daglig ATR fra inngang. Som diskutert i vår guide for stopploss-plassering, krever fryktmarkeder bredere stopp.

Tidsstopp: Hvis kollaps ikke materialiserer seg innen 5 dager, avslutt ved breakeven. Falske signaler skjer, og finansieringskostnader spiser avkastning.

Skaleringsregler: Legg til kun ved fortsatt finansieringsstress. Aldri gjennomsnitt ned hvis rentene normaliseres.

Når finansieringssignaler svikter

La meg være tydelig: denne strategien er ikke perfekt. Jeg har hatt min andel av falske signaler, spesielt under sentralbankintervensjoner.

September 2022: GBP finansieringsrenter steg til 6x normal før Bank of Englands intervensjon. Jeg var short cable, målrettet mot paritet. BoEs nødgjeldsopsjøp reverserte hele bevegelsen. Stoppet ut for -180 pip.

Lærdommen? Sentralbankkommunikasjon kan overstyre finansieringssignaler. Ha alltid en stopp, respekter den alltid.

Integrasjon med multi-tidsrammeanalyse

Finansieringsrenter fungerer best som en del av et komplett rammeverk. Jeg kombinerer dem med:

- Mikrostruktur ordrestrømsmønstre for inngangstiming

- Opsjonsposisjoneringsdata for retningsbekreftelse

- Tverr-aktivakorrelasjoner for bred risik-av-validering

FibAlgos multi-tidsramme konfluensvarsler kan hjelpe med å identifisere når finansieringsstress samsvarer med tekniske kollapsnivåer, og skaper de høyeste sannsynlighetsoppsettene.

Den profesjonelle fordelen

Etter 14 år i forex kan jeg si deg dette: de fleste detaljhandelstradere vil aldri se på finansieringsrenter. De er for fokuserte på diagrammønstre og indikatorer alle andre følger.

Det er din fordel.

Mens de venter på glidende gjennomsnittskryss eller støttebrudd, vil du se institusjonelt stress bygge seg opp 72 timer tidlig. Du vil gå inn i posisjoner før mengden, med bedre risiko-belønningsforhold.

Overnattingsfinansieringsratestrategien er ikke sexy. Den krever tålmodighet, disiplin og evnen til å handle når andre er selvtilfredse. Men for de som er villige til å gjøre arbeidet, tilbyr den noe sjeldent i trading: en genuin institusjonell fordel tilgjengelig for detaljhandelstradere.

Begynn å overvåke finansieringsrenter i kveld. Bygg overvåkningslisten din. Når neste valutakollaps kommer — og i disse fryktmarkedene vil den komme — vil du se den 72 timer før overskriftene.

Det er forskjellen mellom å handle nyhetene og å handle fremtiden.