De Dag Dat Rentedervaten 523% Rendementen Lieten Zien Terwijl Aandelen In Vuur Stonden

Elke trader weet nog waar hij was op 15 maart 2020. De Fed had net de rente tot nul verlaagd. Aandelentraders werden afgeslacht. Valutaparen sloegen op hol. Maar bij de JPMorgan rentedesk naast de onze gebeurde iets buitengewoons. Een enkele Eurodollar-optiepositie had net £50.000 in £311.500 veranderd binnen 48 uur.

Dat was het moment waarop ik de waarheid leerde over volatiliteitstraden tijdens angstpieken. Terwijl iedereen tijdens crashes gefixeerd is op VIX-calls of aandelenputs, schuilt het echte geld in rentedervaten. Wanneer centrale banken in paniek raken, ontploffen de rentemarkten.

Na 14 jaar FX te hebben getrade bij JPMorgan en rentetraders te hebben geobserveerd tijdens elke grote beleidswijziging, heb ik dit patroon zien herhalen: Angstmarkten veroorzaken de meest gewelddadige herprijzing van renteverwachtingen. En als je weet welke contracten je moet traden, is de leverage astronomisch.

Waarom Rentedervaten Exploderen Bij Angst

Dit is wat de retailmarkt mist: Rentedervaten gaan niet over wedden op stijgende of dalende rentes. Ze gaan over wedden op de snelheid en omvang van de reactie van centrale banken op angst.

Wanneer angst toeslaat, herprijst de markt renteverwachtingen razendsnel. In maart 2020 ging de markt van het prijzen van nul renteverlagingen naar het prijzen van 150 basispunten aan verlagingen binnen 72 uur. Die gewelddadige herprijzing veroorzaakt astronomische bewegingen in rentedervaten.

Beschouw de wiskunde. Een 2-jaars Treasury future beweegt ongeveer $2.000 per basispunt per contract. Wanneer de markt 100 basispunten aan renteverlagingen herprijst, is dat een beweging van $200.000 per contract. Met een future margin van $3.000 kijk je naar een effectieve leverage van 66:1.

Maar hier wordt het interessant. Opties op die futures kunnen een extra leverage van 10x bieden. Tijdens de COVID-crash gingen bepaalde Eurodollar-callopties van $250 naar $15.000 per contract. Dat is 60x in vijf handelsdagen.

De sleutel is begrijpen hoe instellingen positioneren tijdens angstmarkten. Banken kopen geen VIX-calls. Ze kopen rente-optionaliteit.

Trade #1: De Brexit Butterfly (Juni 2016)

Laat me je door drie daadwerkelijke trades leiden die dit principe demonstreren. Ten eerste, Brexit.

Op 20 juni 2016, terwijl peilingen Remain voorop toonden, merkte ik iets vreemds op. Short Sterling futures prijsden bijna nul kans op een renteverlaging door de Bank of England. Maar de optieskew vertelde een ander verhaal. Diep out-of-the-money puts werden agressief geboden.

De setup: Short Sterling butterfly spread

- Koop 1x Sep16 99.25 put tegen 8 ticks

- Verkoop 2x Sep16 99.00 puts tegen 22 ticks elk

- Koop 1x Sep16 98.75 put tegen 48 ticks

- Netto credit: 12 ticks ($300 per spread)

Maximaal winst als futures exact op 99.00 settelden: 25 ticks ($625). Maximaal verlies: 13 ticks ($325). Risico/beloning: 1,9:1.

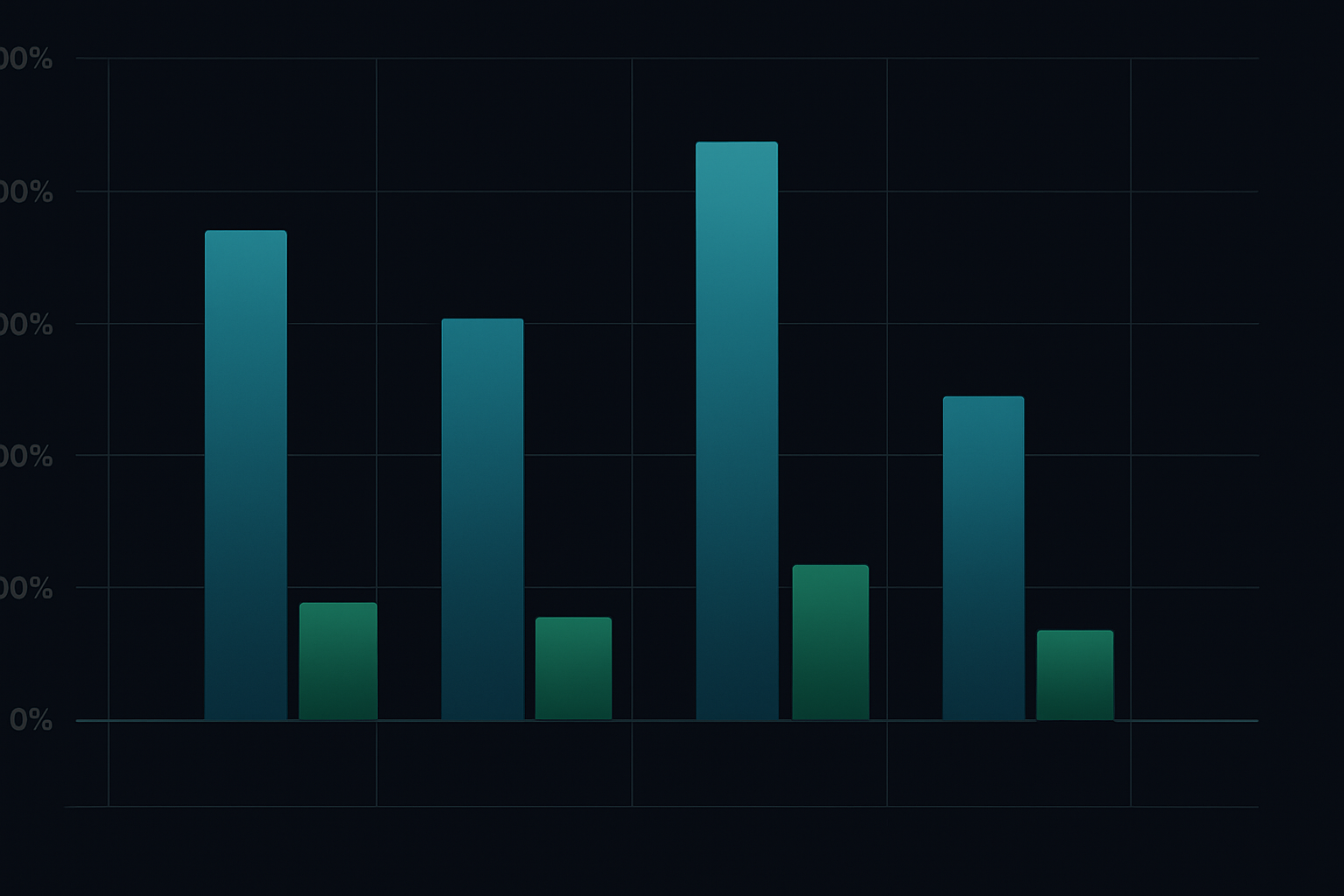

Brexit gebeurde. De BoE verlaagde de rente. Short Sterling futures explodeerden van 98.90 naar 99.35. De butterfly betaalde maximaal winst uit omdat volatiliteit na het evenement instortte. Rendement: 108% in drie weken.

Trade #2: De COVID-Convergentie (Maart 2020)

Spoel door naar 9 maart 2020. De Fed funds futures curve prijsde nog steeds geleidelijke renteverlagingen over 12 maanden. Omdat ik deze film eerder had gezien in 2008, wist ik dat de Fed in paniek zou verlagen.

Maar in plaats van directioneel te wedden, speelde ik de curveconvergentie met kalenderspreads in Fed funds futures:

- Long 10x Juni 2020 Fed funds op 98.75

- Short 10x December 2020 Fed funds op 99.25

- Spread: -50 basispunten

De these: Als de Fed in paniek verlaagt, stijgen de frontmaanden meer dan de achtermaanden omdat verlagingen naar voren worden gehaald. Initiële margin: $4.200 totaal.

15 maart: Fed verlaagt naar nul. Juni futures exploderen naar 99.87. December futures bereiken slechts 99.90. Spread stort in van -50bp naar -3bp. Winst: $11.750 op $4.200 margin. Rendement: 280%.

Trade #3: De Bank of England Omslag (September 2022)

De meltdown in de giltenmarkt van september 2022 creëerde de meest gewelddadige rentedervatenkans die ik buiten 2008 om heb gezien. Terwijl Britse pensioenfondsen margincalls kregen, moest de BoE binnen 48 uur omslaan van hawkish naar nood-QE.

Op 26 september, met SONIA futures die 6% rente tegen jaar eind prijsden, structureerde ik deze positie:

- Koop 5x Dec22 95.00 SONIA calls tegen 2 ticks ($50 per contract)

- Koop 3x Mar23 95.50 SONIA calls tegen 5 ticks ($125 per contract)

- Totaal premie: $625

28 september: BoE kondigt nood-aankopen van gilten aan. Rentestijgingsverwachtingen storten in. Dec22 calls exploderen naar 47 ticks. Mar23 calls raken 28 ticks. Uitstap: $3.675 winst op $625 risico. Rendement: 488%.

Het Institutionele Kader Voor Rentedervaten Trading

Na honderden van deze trades te hebben uitgevoerd, is dit het kader dat daadwerkelijk werkt:

1. Monitor de Divergentie-signalen

Zoek naar divergentie tussen cashrentes, futures en optiemarkten. Wanneer optieskew afwijkt van futuresprijzen, positioneren instellingen zich voor staartgebeurtenissen. Volg de 25-delta risk reversal in renteopties - wanneer die piekt, komt er een beleidswijziging aan.

2. Structureer voor Asymmetrie

Wed nooit directioneel op rentes. Gebruik spreads, butterflies en kalenders om asymmetrische uitbetalingen te creëren. De zelfde risicobeheerprincipes van aandelenopties zijn van toepassing, maar met 10x leverage.

3. Size voor Nucleaire Bewegingen

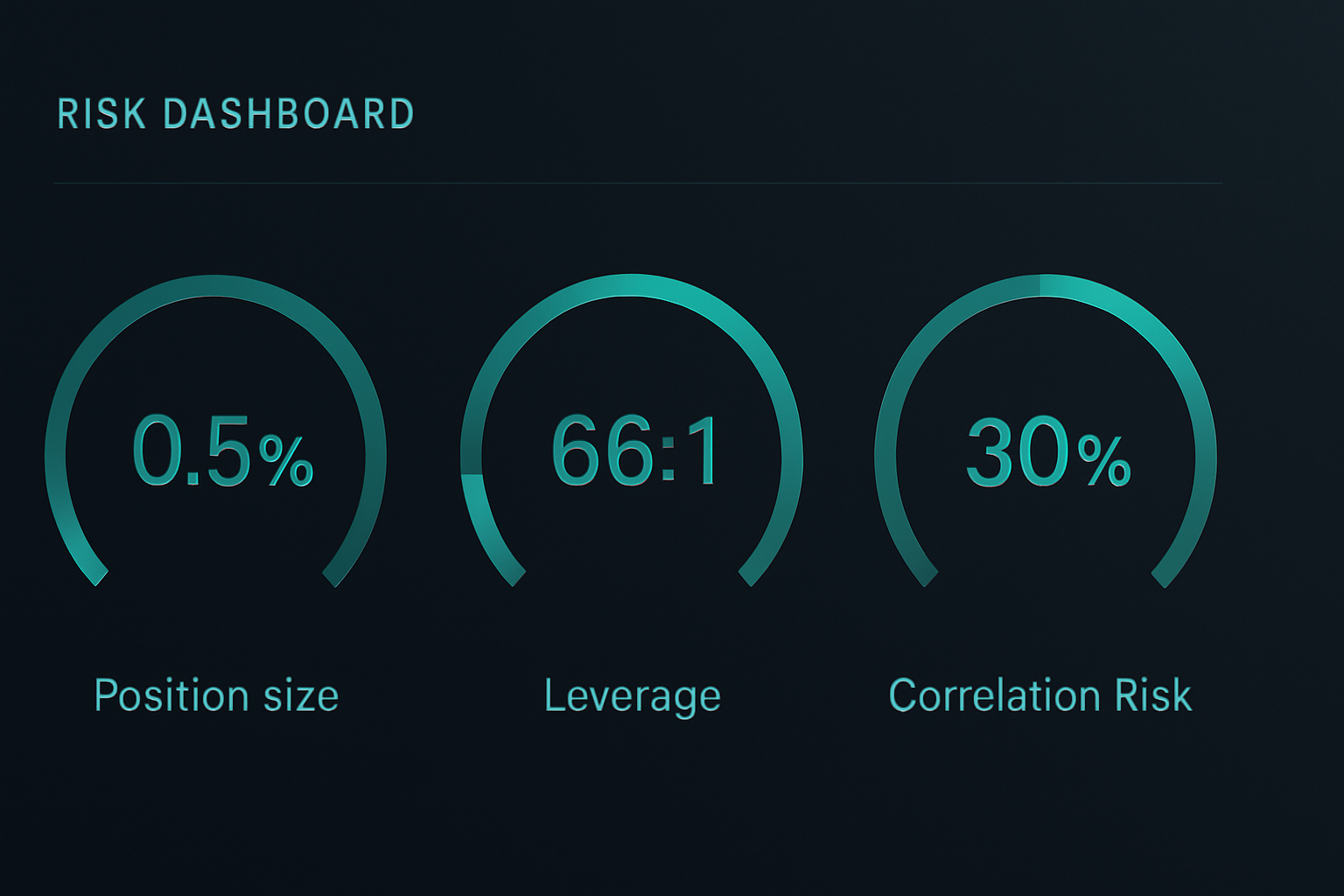

Rentedervaten kunnen 20-50x bewegen tijdens beleidswijzigingen. Size posities uitgaande van totaal verlies, want als je fout zit, komen margincalls snel. Ik riskeer nooit meer dan 0,5% van het kapitaal per rentedervatentrade.

4. Trade de Nasleep

De beste kansen komen vaak NA de initiële beleidsreactie. Markten schieten door. In 2020 prijsden Eurodollar futures negatieve rentes. Het 'faden' van dat extreme leverde 200%+ rendementen op met minder risico dan het vangen van de initiële beweging.

Risicobeheer Wanneer Leverage 100:1 Raakt

Rentedervaten hebben meer prop traders bij JPMorgan gedood dan enig ander product. Dit is hoe je overleeft:

Position Sizing Wiskunde Die Ertoe Doet

Met 66:1 futures leverage verdubbelt een beweging van 15 basispunten tegen je je marginvereiste. Bereken altijd worst-case marginexpansie. Als een positie liquidatie kan forceren voor je stop, ben je te groot.

Gebruik deze formule: Maximale positiegrootte = Account equity / (Worst-case margin × 3)

De 3x buffer heeft me gered van elke grote renteschok sinds 2008.

Het Stop Loss Paradox

Traditionele stops werken niet in rentedervaten. Tijdens angstmarkt gaps kunnen futures 50 basispunten gapen overnight. Gebruik in plaats daarvan optiehedges. Long een at-the-money put voor elke 5 futurescontracten. Het kost 10% van de winst maar voorkomt accountvernietiging.

Correlatiebommen

Wanneer centrale banken bewegen, gaan correlaties naar 1,0. Je Treasury futures, Eurodollar-opties en SOFR-spreads bewegen allemaal samen. Heb nooit meer dan 30% van je risico in gecorreleerde renteposities. Ik leerde dit tijdens de 2013 Taper Tantrum toen elke rentepositie tegelijk tegen me bewoog.

Februari 2026: De Volgende Rentedervatenkans

Op dit moment, met crypto in extreme angst en de brede markt defensief gepositioneerd, prijzen rentemarkten iets fascinerends.

SOFR futures tonen nul renteverlagingen tot juni 2026. Maar de eurodollar optieskew schreeuwt angst. De Apr26 96.50/97.00 call spread trade tegen 4 ticks - impliceert slechts 16% kans op renteverlagingen. Toch zijn investment grade credit spreads deze maand 40 basispunten uitgewaaierd.

Deze divergentie komt overeen met de setup van maart 2020. Wanneer kredietmarkten schreeuwen terwijl rentefutures slapen, treden centrale banken op. De trade:

- Koop Jun26 SOFR 96.00/96.50 call spread tegen 8 ticks

- Risico: $200 per spread

- Maximale winst als SOFR futures > 96.50: $1.250

- Breakeven: Fed verlaagt slechts 42 basispunten tegen juni

Met angst zo extreem, dwingt één groeischrik de Fed tot actie. Deze spread biedt 6:1 uitbetaling op een 35% waarschijnlijkheidsgebeurtenis.

De Realiteit Van Rentedervaten Trading

Laat me duidelijk zijn: Rentedervaten zijn niet voor iedereen. Ze vereisen begrip van centrale bank reactiefuncties, curvedynamiek en institutioneel risicobeheer.

Maar als je bereid bent het werk te doen, biedt geen ander instrument vergelijkbare leverage op beleidswijzigingen. Terwijl retail memestocks en crypto pumps najagen, positioneren instellingen zich stilletjes in rentedervaten voor elke grote marktdraai.

De schoonheid is toegankelijkheid. Je hebt geen Bloomberg terminal nodig. CME biedt micro Treasury futures. CBOE noteert retail-sized renteopties. Zelfs Interactive Brokers biedt nu SOFR futures aan voor gekwalificeerde accounts. Tools zoals FibAlgo's multi-timeframe analyse kunnen helpen identificeren wanneer de rentemarktstructuur afwijkt van de prijsactie.

Begin klein. Paper trade door één Fed-vergadering heen. Volg hoe verschillende contracten reageren. Bouw intuïtie op voor hoe beleidsverwachtingen vertalen naar derivatenprijzen.

Want wanneer de volgende crisis toeslaat - en dat zal gebeuren - zullen centrale banken rentes sneller verlagen dan markten verwachten. En als je correct gepositioneerd bent in rentedervaten, zal die 500% rendementskans er zijn.

Onthoud alleen: Dezelfde leverage die die rendementen creëert, kan accounts nog sneller vernietigen. Trade nooit rentedervaten zonder te accepteren dat je alles wat je riskeert kunt verliezen. Maar voor wie het instrument beheerst, is het het krachtigste financiële gereedschap tijdens angstmarkten.