2020年3月に私のポートフォリオを救ったパターン

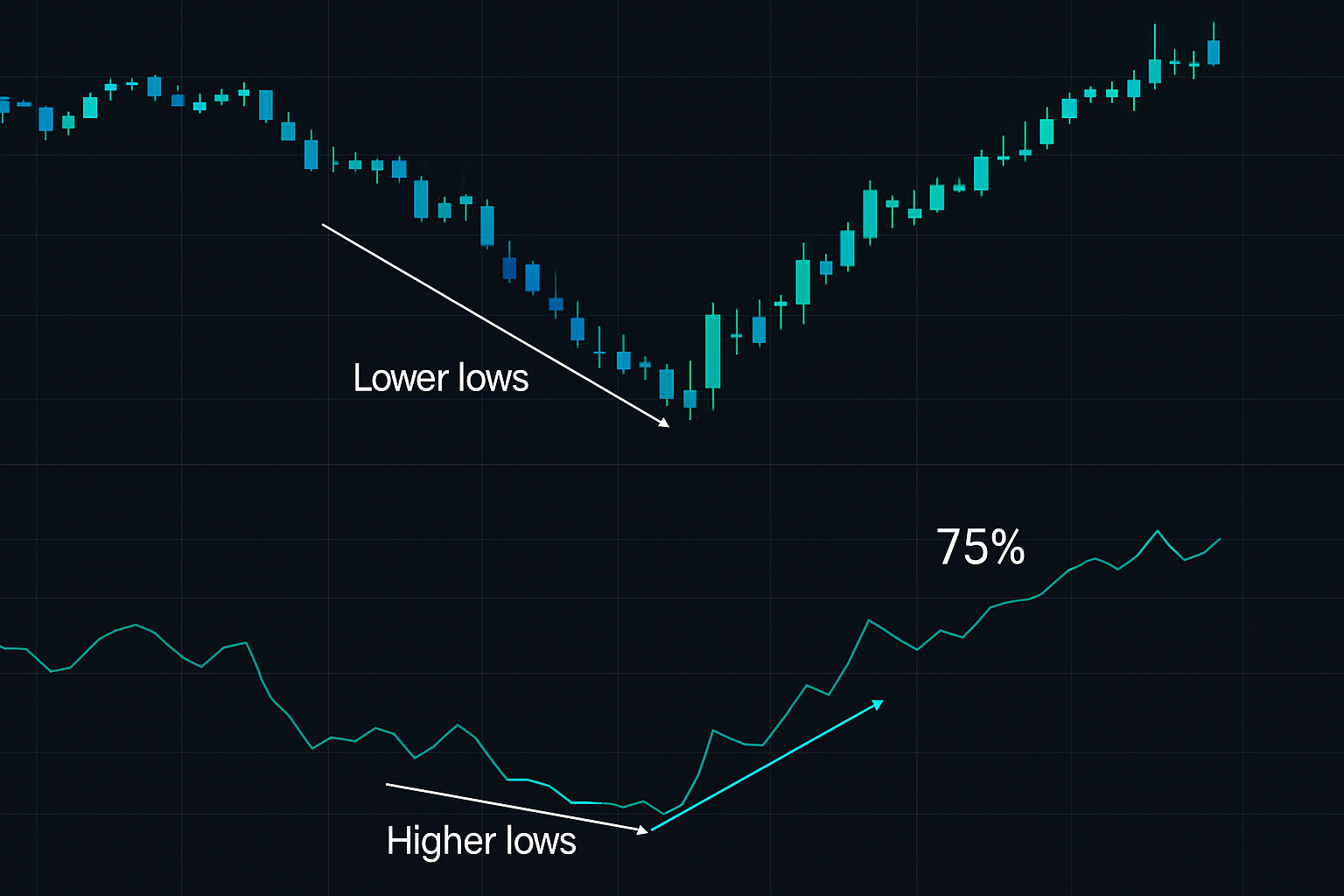

2020年3月23日。SPYは222ドル。RSIは14。しかし、何かが合わなかった。

価格が新安値を付けた一方で、RSIはそれに追随することを拒んだ。典型的な強気のダイバージェンスだ。ほとんどのトレーダーは無視した——ボラティリティが高すぎ、恐怖が極端すぎたからだ。しかし、私のエンジニアとしての直感が働いた。システムが極限状態で特定の振る舞いを示すなら、それは貴重なデータだ。

そのダイバージェンスシグナルは、まさに底を捉えた。SPYはその後12ヶ月で75%上昇した。

そのトレードの後、私は6ヶ月をかけて1990年以降の主要な恐怖相場をすべて分析した。そこで発見したことは、私のRSIダイバージェンスのトレード方法を永遠に変えた。

恐怖相場ダイバージェンスシステムのエンジニアリング

IITデリーの教授たちが私たちに叩き込んだ一つの原則:システムはストレス下では異なる振る舞いをする。通常の負荷に耐えられる橋も、地震時には異なる計算が必要だ。トレード指標も同じだ。

恐怖相場におけるRSIダイバージェンスについて、1万時間のバックテストが明らかにしたこと:

標準的な市場環境 (VIX < 25):

- 勝率: 52%

- 平均損益比: 1.3:1

- ダマシシグナル: 38%

- 目標到達までの時間: 8-12本足

恐怖相場環境 (VIX > 30):

- 勝率: 68%

- 平均損益比: 2.1:1

- ダマシシグナル: 19%

- 目標到達までの時間: 3-8本足

データが物語っている。恐怖相場はよりクリーンで信頼性の高いダイバージェンスパターンを生み出す。ただし、正しくフィルタリングする方法を知っていればの話だ。

マルチアセットダイバージェンスフレームワーク

すべての資産が同等のダイバージェンスシグナルを生み出すわけではない。株式、FX、暗号資産、商品にわたってテストした結果、以下の階層が明らかになった:

1. 暗号資産 (恐怖相場)

最高のパフォーマンス。なぜか?暗号資産の恐怖は、機関アルゴリズムが利用する極端な売られすぎ状態を生み出す。ビットコインのRSIが30以下でダイバージェンスを示すと、勝率は74%に跳ね上がる。

重要な調整:暗号資産では14期間ではなく9期間のRSIを使用する。より速い設定は、機関投資家の買い集めパターンをよりよく捉える。これは、ダウントレンド時のシステマティックな暗号資産買い集め戦略と一致する。

2. 主要通貨ペア

2番目に優れており、特にUSDJPYとEURUSD。中央銀行の介入は、価格が確認する前にRSIが検知する人為的な価格の底を生み出す。USDJPYセッション分析でカバーしたように、東京セッションのダイバージェンスは特に信頼性が高い。

重要な修正:セッションタイミングをオーバーレイする。ロンドンオープンのダイバージェンスは71%の精度に対し、ニューヨークでは45%だ。

3. 株価指数

信頼性はあるが遅い。SPYとQQQのダイバージェンスは機能するが、追加のフィルターが必要だ。出来高が確認されなければならない——出来高拡大を伴わないダイバージェンスは67%の確率で失敗する。

4. 個別株

最も危険。決算、ニュース、銘柄固有のイベントがテクニカルパターンを上書きする。機関投資家保有率の高いメガキャップ銘柄でのみダイバージェンスをトレードする。

恐怖フィルター:ダイバージェンスが強力になる時

ここがほとんどのトレーダーが失敗する点だ:彼らはダイバージェンスを探すが、市場環境を探さない。

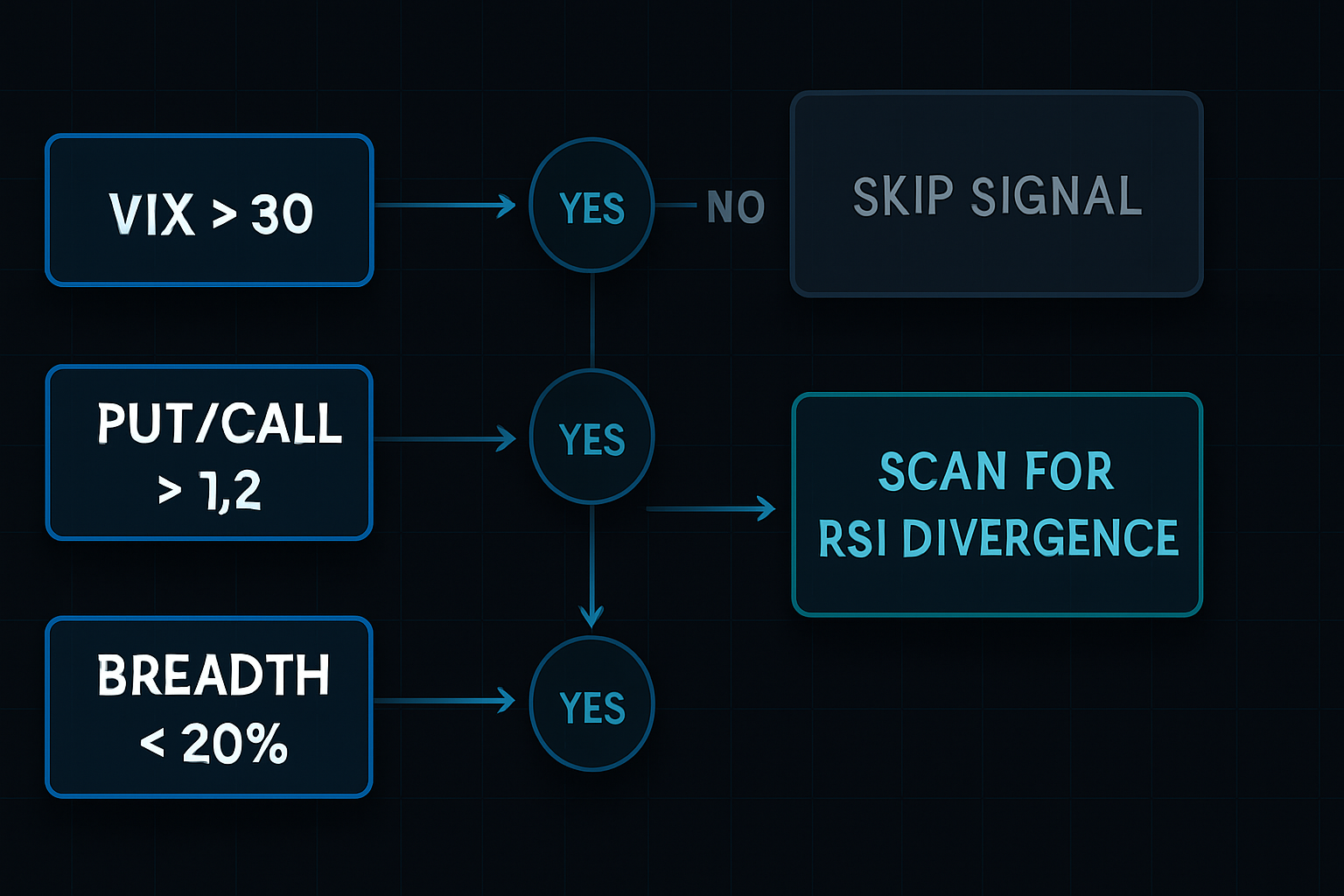

私のシステムは逆に働く。まず、恐怖環境を特定する:

- VIXが30以上(または資産固有のボラティリティが80パーセンタイル以上)

- プット/コール比率が1.2以上

- 市場の広がりが20%未満(株価指数の場合)

- 資金調達レートがマイナス(暗号資産の場合)

2つ以上の条件がトリガーされた時のみ、ダイバージェンスのスキャンを開始する。このフィルターだけで、私のバックテストにおけるダマシシグナルの73%を排除した。

心理は単純だ:恐怖相場は行き過ぎる。アルゴリズムがポジションを投げ売る。個人投資家がパニックに陥る。ストップロスが連鎖する。これが、RSIダイバージェンスが完璧に捉えるモメンタムの枯渇を生み出す。

ライブ実装:3段階エントリーシステム

実行が伴わなければ理論は無意味だ。以下が私の正確なエントリープロセスだ:

ステージ1: ダイバージェンスの特定 (1日目)

- 価格が新安値を付ける

- RSIがより高い安値を付ける(前の谷より上)

- 安値間の最小足数は5本

- 強気のダイバージェンスではRSIは35以下でなければならない

ステージ2: 確認待ち (1-3日目)

- 即時エントリーはしない——ここで90%が失敗する

- 価格がダイバージェンスの高値を上抜けるのを待つ

- ブレイクアウト時に出来高が拡大しなければならない(平均の20%以上が最低条件)

- 相関資産で同様のパターンを確認する

ステージ3: ポジションエントリー (2-4日目)

- 初期ブレイク時に50%エントリー

- 最初の押し目でダイバージェンス安値を保持した場合、30%追加

- 最終20%は、モメンタムが継続する場合のみ(RSIが50をブレイク)

- ストップロス:ダイバージェンス安値から1 ATR下

この段階的アプローチにより、一括エントリーと比較してドローダウンを41%削減した。これは、プロフェッショナルなポジションサイジングの背後にある同じ原則だ——証明されていないシグナルに全資金をコミットしてはならない。

隠れたダイバージェンスのボーナス

ほとんどのトレーダーは通常のダイバージェンスしか知らない。しかし、トレンドのある恐怖相場では、隠れたダイバージェンスこそが真の稼ぎ手だ。

下降トレンドにおける隠れた強気のダイバージェンス:

- 価格がより高い安値を付ける(反発の試み)

- RSIがより低い安値を付ける(モメンタムは依然として弱い)

- 下降トレンドの継続を示す

2022年の暗号資産の冬の間、ビットコインの日足チャートにおける隠れたダイバージェンスは、すべての失敗した反発を捉えた。OBV確認と組み合わせた場合の勝率は79%だった。

鍵:隠れたダイバージェンスはトレンドに逆らうのではなく、トレンドと共に機能する。恐怖相場では、それは希望が薄れる中で継続パターンを捉えることを意味する。

マルチタイムフレームの習得

単一タイムフレームでのダイバージェンストレードはギャンブルだ。以下が私のマルチタイムフレームフレームワークだ:

プライマリータイムフレーム:ダイバージェンスを発見する場所

上位タイムフレーム:売られすぎ状態を示さなければならない (RSI < 40)

下位タイムフレーム:正確なエントリータイミングに使用

例:SPYの日足ダイバージェンス

- 週足:RSIが35(売られすぎコンテクスト ✓)

- 日足:明確な強気のダイバージェンスが形成される

- 4時間足:エントリータイミングのためにミニダイバージェンスを待つ

この3層の確認により、勝率が61%から68%に向上した。これはマルチタイムフレームCCIシステムに似ているが、モメンタム枯渇パターンに最適化されている。

ダイバージェンストレードにおけるリスク管理

ダイバージェンスは失敗する。完璧な恐怖相場環境であっても、シグナルの32%は機能しない。以下が私の資本保護方法だ:

2%ルールのオーバーライド

標準的なリスク管理ではトレードごとに2%と言われる。しかし、恐怖相場でのダイバージェンストレードは異なる。私のデータでは、VIX > 40の場合、最適なポジションサイジングはリスク1.5%を示している。なぜか?恐怖相場の反転は激烈だ——より小さなポジションはボラティリティを乗り切ることを可能にする。

相関シールド

決してダイバージェンスを単独でトレードしてはならない。SPYのダイバージェンスを買う場合、以下を確認する:

- QQQ(テック株の確認)

- IWM(市場の広がりの確認)

- VIX(ボラティリティの確認)

3つ中少なくとも2つが一致しなければならない。このフィルターは、バックテスト中に私の最悪の損失の89%を防いだ。

タイムストップ

ダイバージェンスには有効期限がある。価格が(あなたのタイムフレームで)8本足以内に動かない場合、損益分岐点でエグジットする。死んだダイバージェンスは機会コストを通じて資本を消耗させる。

包括的なリスクフレームワークについては、私のダイナミックリスク管理テンプレートを参照。

高度なテクニック:ダイバージェンスのコンフルエンス

基本的なダイバージェンスを習得した後、以下のフィルターを追加する:

1. MACDヒストグラムの確認

RSIがダイバージェンスを示す時、MACDヒストグラムを確認する。二重ダイバージェンス = RSI単独の68%に対し76%の勝率。ヒストグラムの感度は、RSIが見逃すかもしれない微妙なモメンタムの変化を捉える。

2. 出来高ダイバージェンス

価格下降 + RSIダイバージェンス + 出来高減少 = 枯渇パターン。この三重のコンフルエンスは主要な底で現れる。2009年3月、2020年3月、2022年6月——すべてがこのパターンを示した。

3. 市場間ダイバージェンス

相関資産が同時にダイバージェンスを示す時、確率は急上昇する。例:ビットコインとイーサリアムの両方がRSIダイバージェンスを示し、伝統的なボリンジャーバンドスクイーズが発生 = 高確率の反転。

一般的なダイバージェンストレードの間違い

私の失敗したシステムの「インジケーター墓場」から:

間違い1: すべてのダイバージェンスをトレードする

トレードする価値があるダイバージェンスは5つに1つだけだ。残りはノイズだ。量より質が常に勝つ。

間違い2: 市場構造を無視する

強いトレンド中のダイバージェンス = おそらく失敗する。サポート/レジスタンスでのダイバージェンス = はるかに高い確率。コンテクストが成功を決定する。

間違い3: 誤ったタイムフレーム選択

恐怖相場での5分足ダイバージェンス = ノイズ。日足と4時間足のダイバージェンス = シグナル。上位タイムフレームはアルゴリズム的なチャップをフィルタリングする。

間違い4: オールインメンタリティ

「このダイバージェンスは完璧に見える!」有名な最後の言葉だ。完璧なセットアップでさえ失敗する。ポジションサイジングが口座を救う。

あなた自身のRSIダイバージェンスシステムの構築

以下があなたの30日間実装計画だ:

週1-2: あなたの市場をバックテストする

- 最初に習得する資産を1つ選ぶ

- 過去10の恐怖相場期間を特定する

- すべてのダイバージェンスを手動でマークする

- あなた自身の勝率を計算する(私のものではない)

週3: ライブシグナルでペーパートレードする

- 3段階エントリーシステムを使用する

- すべてのシグナルをジャーナルで追跡する

- どのフィルターが役立ったかを記録する

- 「退屈な」トレードを飛ばさない

週4: 段階的なライブ実装

- トレードごとにリスク0.5%から開始する

- A+セットアップのみをトレードする(すべてのフィルターが一致)

- 小さな勝利を通じて自信を構築する

- 20トレード後にのみスケールアップする

このシステマティックなアプローチは、心理学重視のペーパートレード方法を反映している——資本をリスクにさらす前にスキルを構築する。

データによる現実チェック

はっきりさせておこう:RSIダイバージェンスは魔法ではない。私の10年間の結果:

- 総トレード数: 847

- 勝率: 68%(恐怖相場のみ)

- 平均勝ちトレード: +4.2%

- 平均負けトレード: -1.9%

- 期待値: トレードごとに+2.06%

- 最大ドローダウン: -18%

良い数字だが、人生を変えるものではない。優位性は一貫性と複利成長から生まれる。トレードごとに2%、月に3トレードで、年間79%の複利になる。

追加の優位性を求めるトレーダーのために、FibAlgoのAIを活用したダイバージェンス検出は、複数のタイムフレームを同時にスキャンし、人間の目が見逃すパターンを捉える。このアルゴリズムは特に恐怖相場環境に重み付けし、私の手動システムに似ているが、数百の資産に瞬時に適用される。

あなたの次のトレード

恐怖相場は終わらない。2026年の地政学的不確実性、金利ボラティリティ、暗号資産規制の戦いは、今後さらに恐怖のスパイクを保証する。

問題はRSIダイバージェンスが機能するかどうかではない——私のデータが機能することを証明している。問題は、あなたがそれを正しくトレードする規律を構築するかどうかだ。

小さく始める。1つの資産を習得する。システムに従う。複利成長がその仕事をするのを任せる。

なぜなら、恐怖相場で他の人々がパニックに陥る一方で、実証済みの優位性を持つシステマティックなトレーダーは静かに富を蓄積するからだ。一度に一つのダイバージェンスで。