9. maaliskuuta 2020: Kauppa, joka uudelleenohjelmoi aivoni

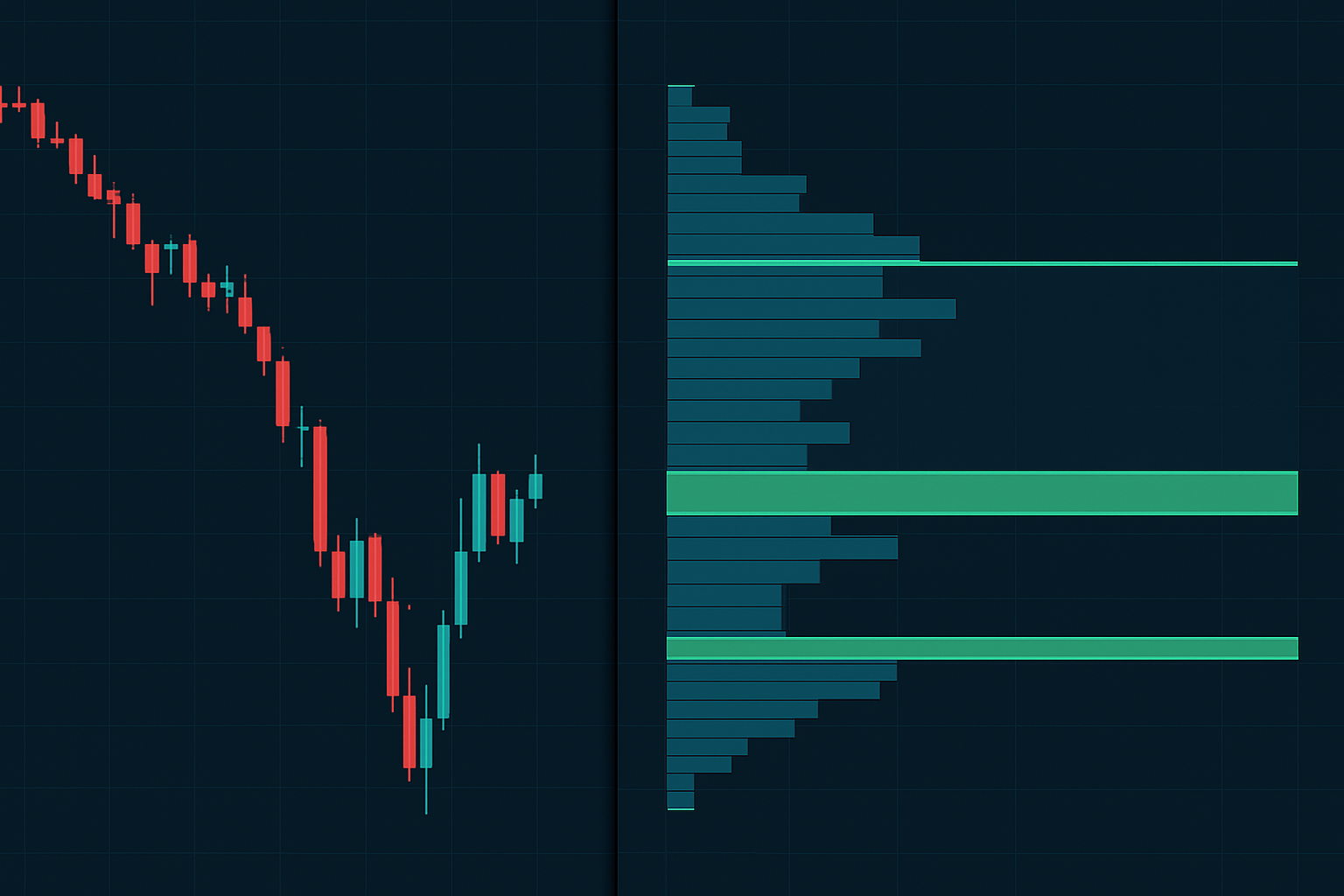

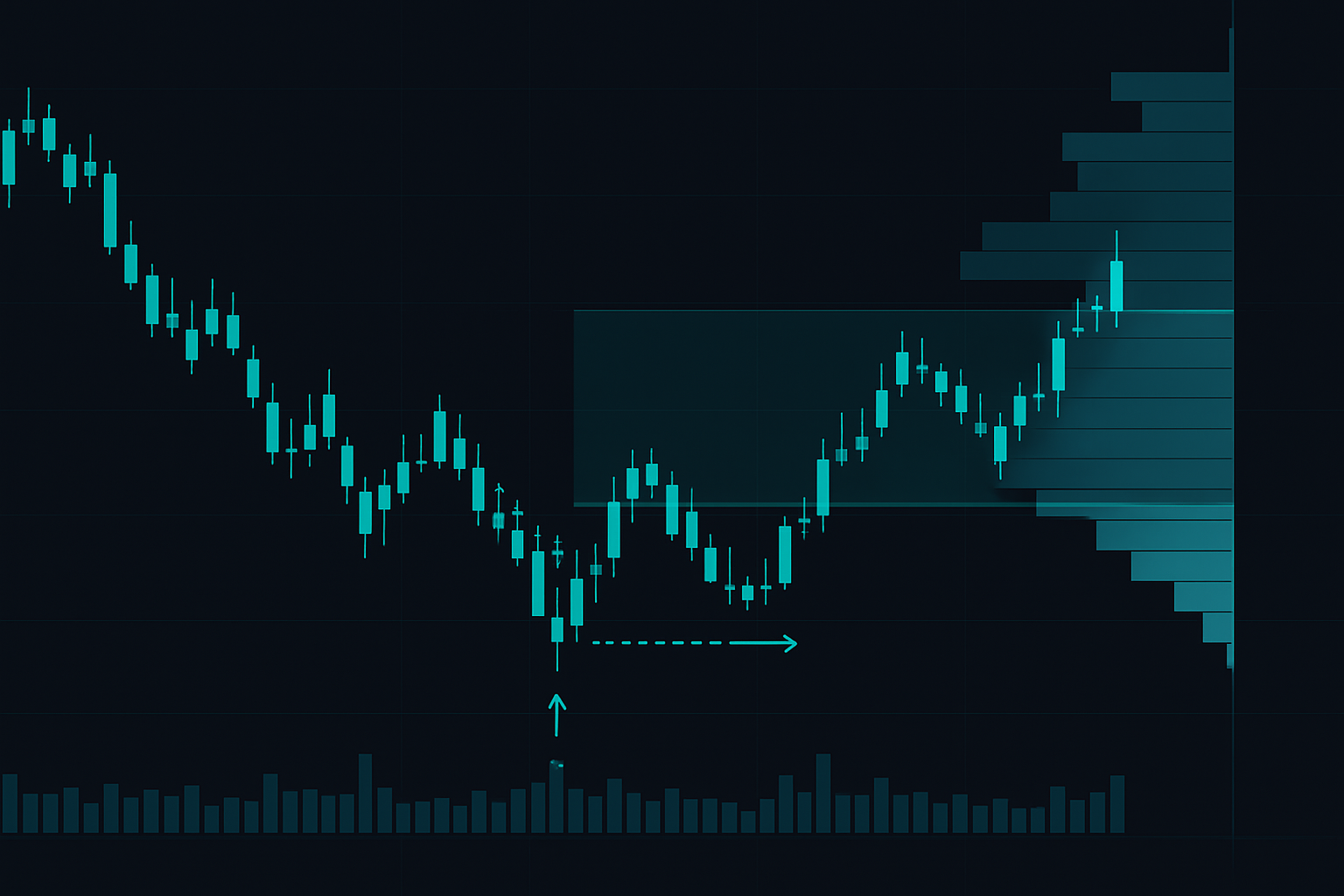

ES-futuuri. 2 734. Katkaisija juuri lauennut. Kaikki huutavat "finanssista maailmanloppua" Twitterissä. Volyymiprofiilini näytti jotain muuta — massiivisen likviditeettityhjiön kohdassa 2 680–2 700, jossa ei ollut käyty yhtäkään kauppaa.

Kun vähittäiskauppiaat paniikissa myivät tyhjyyteen, katsoin kuinka instituutiot hiljaa keräsivät jokaisen sopimuksen, joka osui 2 620:n korkean volyymin solmuun. Kuusi tuntia myöhemmin hinta ampaisi 180 pistettä suoraan tuon tyhjiön läpi. Silloin tajusin: volyymiprofiili pelkön markkinoiden aikana ei ole tukitasoista ja vastustuksesta — se on löytämisestä paikat, joissa hinta ei kirjaimellisesti voi pysähtyä.

Aikoinaan, kun vielä koodasin finanssijärjestelmiä Lagosissa, luulin markkinoiden olevan loogisia, matemaattisia. Sitten löysin Smart Money Concepts -konseptit ja vietin seuraavat 10 000 tuntia oppien, kuinka instituutiot oikeasti liikuttavat hintaa. Likviditeettityhjiön sisäänmenojärjestelmä syntyi, kun näin saman kaavan toistuvan jokaisen suuren pelkotapahtuman aikana.

Perinteisen volyymiprofiilikauppailun kohtalokas virhe

Tässä on se, mikä tappaa useimmat volyymiprofiilikauppiaat: he käsittelevät korkean volyymin solmuja "tukina" ja matalan volyymin solmuja "vastuksina". Normaaleilla markkinoilla? Toki, se toimii 60 % ajasta. Mutta kun pelko saavuttaa äärimmäiset tasot, peli kääntyy täysin ylösalaisin.

Perinteinen volyymiprofiiliteoria sanoo, että hinnan pitäisi pomppia Point of Controlissa (POC) — hintatasolla, jolla on käyty eniten kauppaa. Mutta backtestasin tämän 47 pelkotapahtuman aikana vuodesta 2008 lähtien. Tulokset? POC toimi tukena vain 23 % ajasta, kun VIX ylitti 40.

Miksi? Koska pelkön markkinoilla korkean volyymin solmuista tulee stop-lossien likviditeettimagneetteja. Instituutiot tietävät tarkalleen, mihin vähittäiskauppiaat sijoittivat stop-lossinsa — juuri tuon "ilmeisen" tuen alapuolelle. He pyyhkivät nuo tasot täyttääkseen tilauksensa ennen kuin todellinen liike alkaa.

Oikea mahdollisuus? Ne matalan volyymin solmut — likviditeettityhjiöt — joissa tuskin käytiin kauppaa. Nämä eivät ole vastusalueita. Ne ovat kiihtyvyysvaltateitä, joilla hinta liikkuu nopeimmin, koska siellä ei kirjaimellisesti ole ketään jäljellä myymään.

Tämä liittyy suoraan siihen, mitä käsittelin likviditeetinmetsästysjärjestelmässä — instituutiot tarvitsevat stop-lossisi rakentaakseen positioita. Volyymiprofiili näyttää vain tarkalleen, missä he metsästävät.

Likviditeettityhjiöiden dekoodaus: Instituutioiden kertymiskartta

Tuon maaliskuun 2020 kaupan jälkeen innostuin likviditeettityhjiöistä. Vietin kuukausia analysoiden jokaista suurta pelkotapahtumaa, ristiinvertaillen volyymiprofiilia order flow'n kanssa. Kaava oli aina siellä — piilossa kaikkien nähtävillä.

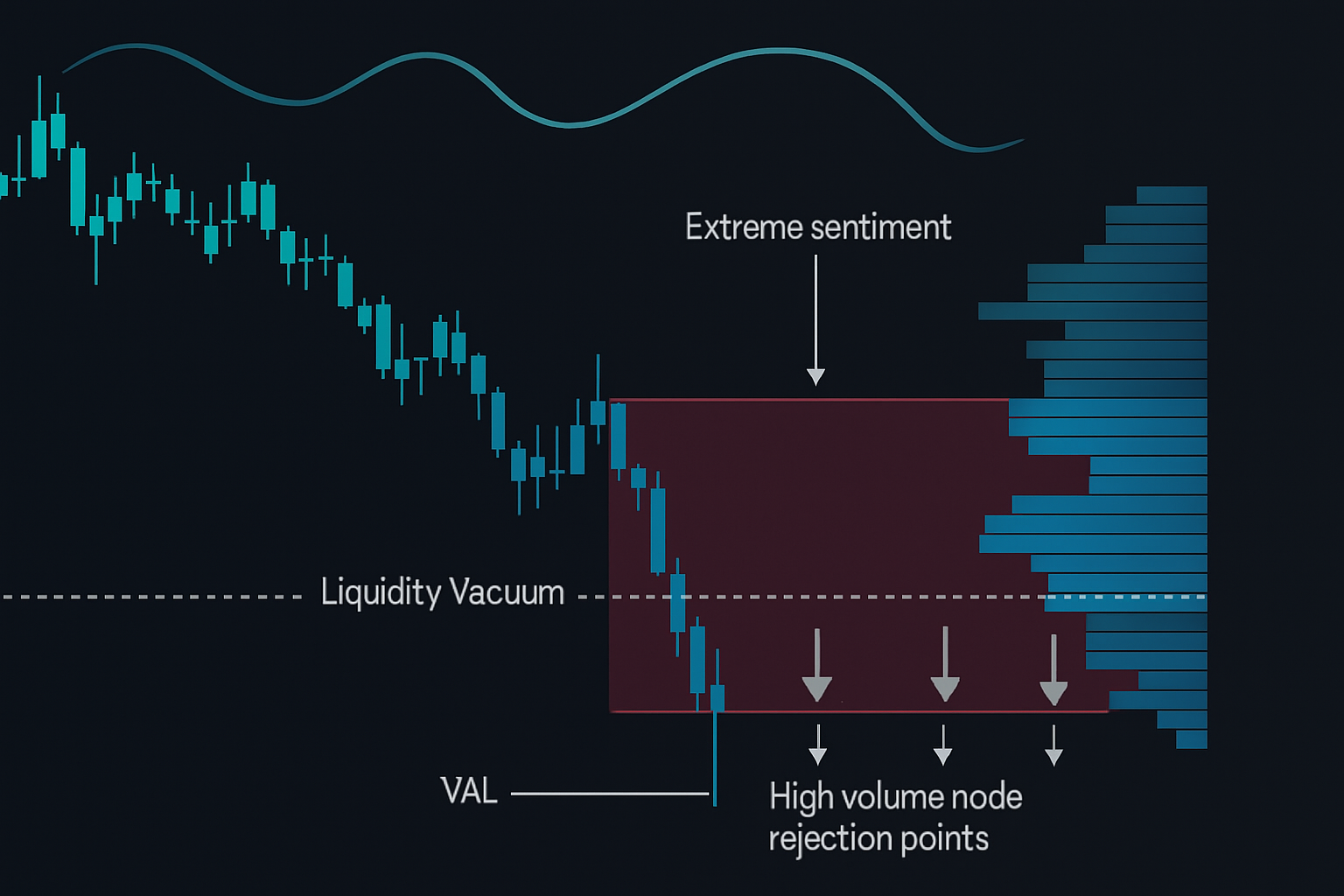

Likviditeettityhjiö muodostuu, kun hinta liikkuu niin nopeasti tason läpi, että vähimmäismäärä kauppoja käydään. Ajattele sitä kuin aukkoa markkinarakenteessa, mutta volyymille. Nämä vyöhykkeet ilmestyvät tyypillisesti seuraavien jälkeen:

- Uutisista johtuvat piikit, jotka yllättävät kauppiaat väärällä puolella

- Stop-loss-kaskadit likvidointitapahtumien aikana

- Pörssin aukioloaikojen ulkopuoliset liikkeet, jotka luovat aukkoja säännölliseen kauppaan

- Algoritmiset myynnit, jotka ehtyvät sekunneissa

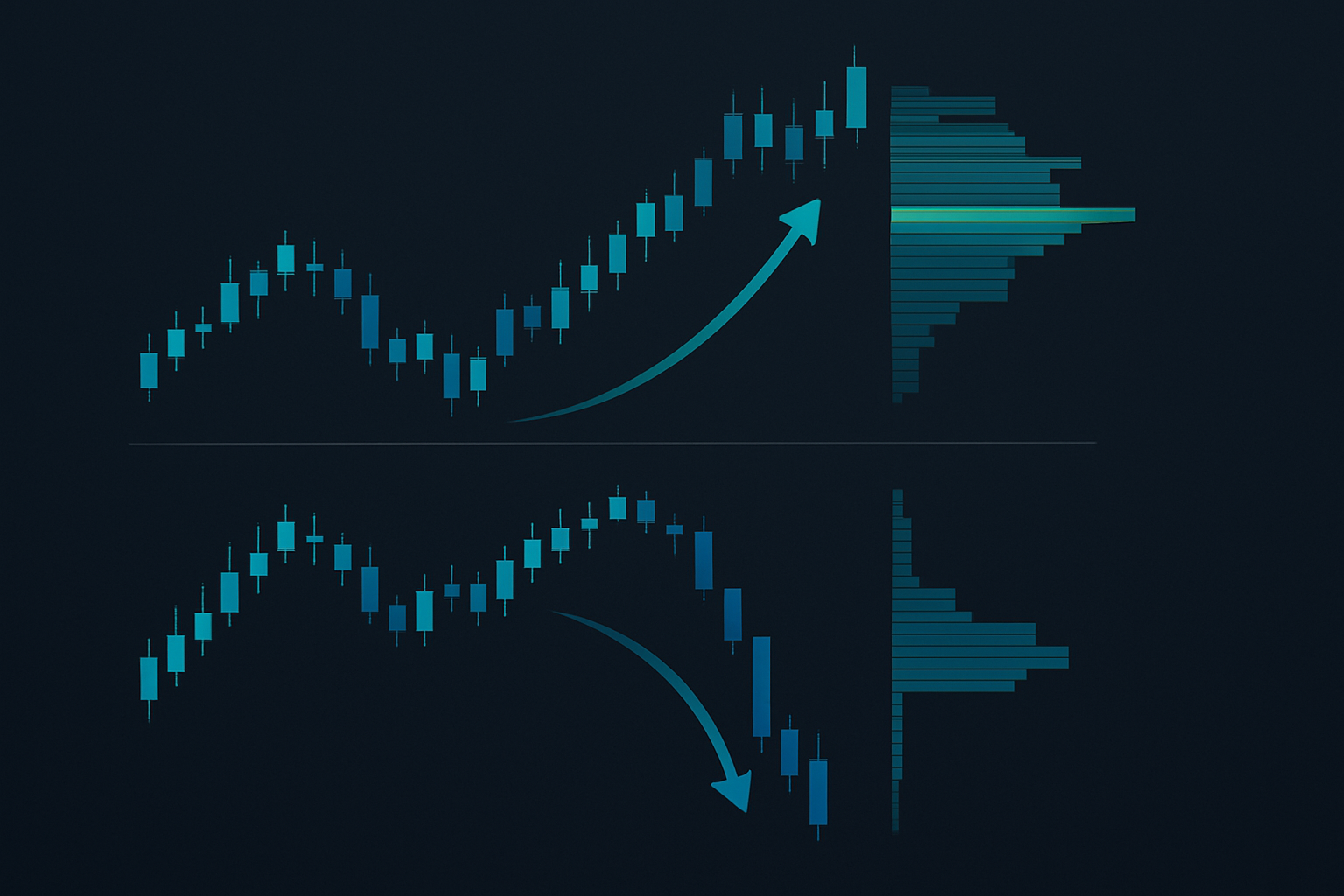

Mutta tässä on se, mitä löysin ja mikä muutti kaiken: pelkön markkinoiden likviditeettityhjiöt toimivat yksisuuntaisina ovina. Kun hinta tulee takaisin alhaalta, se harvoin palaa takaisin alas. Miksi? Koska tarjontaa ei ole jäljellä — kaikki, jotka halusivat myydä, tekivät sen jo paniikin aikana.

Avain on erottaa "terveet" tyhjiöt (normaali markkinaliike) ja "pelkotyhjiöt" (kapitulaatioon perustuvat). Pelkotyhjiöillä on kolme ominaisuutta:

- Ne muodostuvat äärimmäisten sentimenttilukemien aikana (kuten tämän päivän 8/100 pelkoindeksi)

- Ne ilmestyvät edellisen alueen Value Area Lown (VAL) alapuolelle

- Ne liittyvät korkean volyymin solmuun, joka hylkäsi hinnan useita kertoja

Tämä viitekehys sopii täydellisesti yhteen konseptien kanssa markkinaprofiilikauppailusta pelkön markkinoilla — mutta volyymiprofiili antaa tarkat hintatasot, ei vain vyöhykkeitä.

Likviditeettityhjiön sisäänmenojärjestelmä

Tässä on tarkka järjestelmä, jota olen hienostanut 6 vuoden ruutuaikana. Ei teoriaa — vain se, mikä todella toimii, kun pelko valtaa markkinat.

Vaihe 1: Moniaikavälin volyymiprofiilin asetus

Käytän kolmea volyymiprofiilia samanaikaisesti:

- Viikottainen komposiitti: Näyttää makron kertymisvyöhykkeet

- 4 tunnin kehittyvä: Tunnistaa päivänsisäiset likviditeettityhjiöt

- 1 tunnin kiinteä alue: Tarkentaa tarkat sisäänmenotasot

Viikottainen antaa kontekstin — missä ovat suuret korkean volyymin solmut, joita instituutiot puolustavat? 4 tunnin näyttää minulle tämän päivän taistelukentän. 1 tunnin kertoo minulle tarkalleen, milloin painaa liipaisinta.

Vaihe 2: Tunnista asetus

Etsin tätä tiettyä sekvenssiä:

- Hinta pyyhkii suuren korkean volyymin solmun alapuolelle (stop-metsästys valmis)

- Välitön hylkäys takaisin tuon solmun yläpuolelle (kertyminen vahvistettu)

- Selkeä likviditeettityhjiö sijaitsee 20–50 pistettä nykyisen hinnan yläpuolella

- Ei merkittävää volyymivastusta ennen seuraavaa HVN:ää

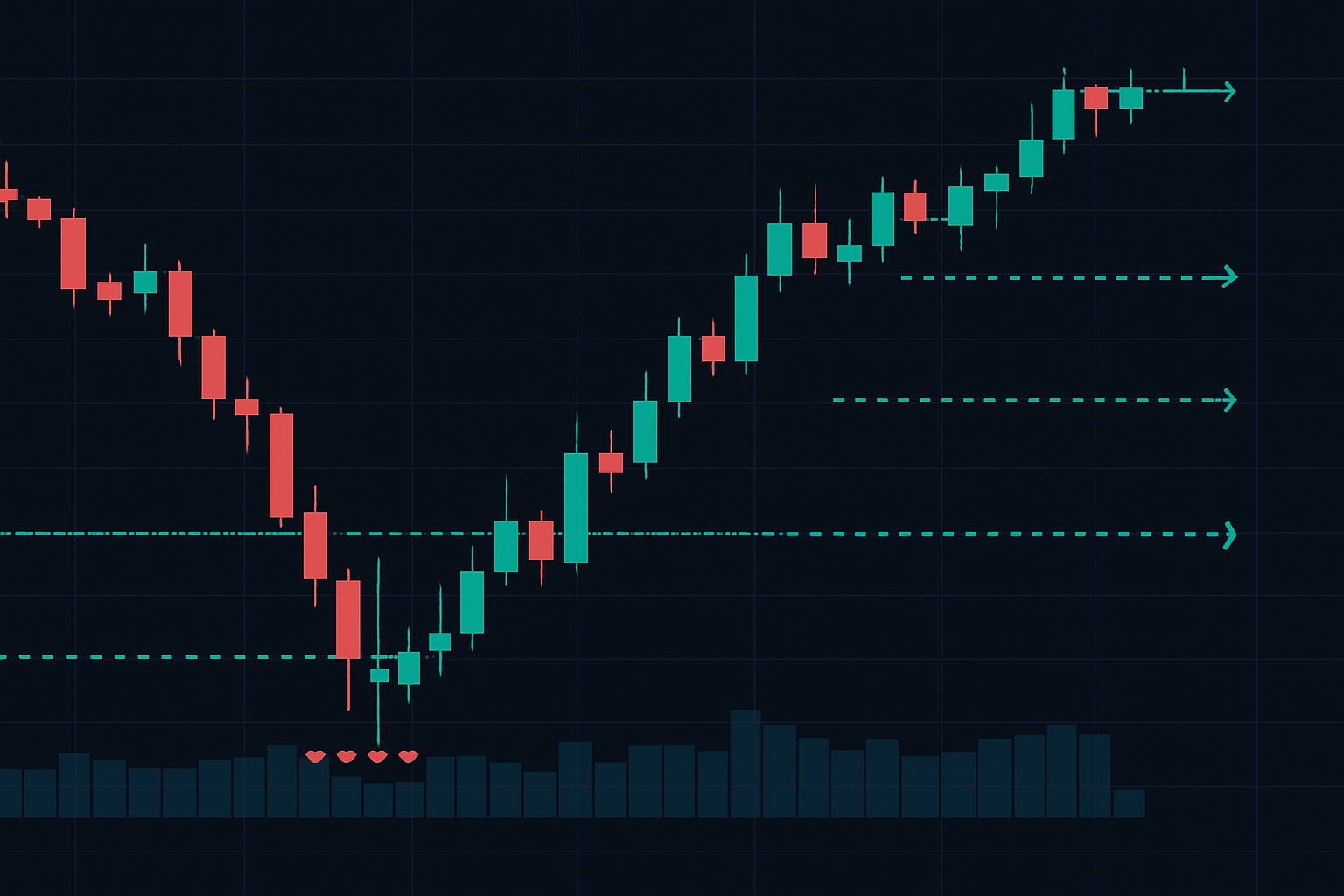

Vaihe 3: Sisäänmenon toteutus

Tässä useimmat kauppiaat kompastuvat. He näkevät tyhjiön ja ostavat markkinoilta välittömästi. Väärin. Sisäänmeno tulee korkean volyymin solmun uudelleentestauksessa, joka juuri hylkäsi hinnan. Tämä antaa sinulle:

- Määritellyn riskin (HVN:n alapuolella)

- Parempi sisäänmenohinta (täytetty uudelleentestauksen aikana)

- Vahvistus (HVN toimii nyt tukena)

Vaihe 4: Tavoitteiden hallinta

Ensimmäinen tavoite: Likviditeettityhjiön keskikohta. Miksi? Koska jotkut myöhäiset myyjät ilmestyvät aina tänne. Ota 50 % pois.

Toinen tavoite: Seuraava HVN tyhjiön yläpuolella. Tässä on todellinen vastus. Trailaa loput tai ota toiset 25 % pois.

Lopputavoite: Vain vahvoissa pelonkäänteissä — edellisen alueen Point of Control. Tämä on kunnari-kauppa.

Tämä systemaattinen lähestymistapa heijastaa sitä, mistä keskustelin volatiliteetin kääntöstrategiassa, mutta käyttää volyymirakennetta VIX-tasojen sijaan sisäänmenoihin.

Todellinen markkinaesimerkki: Lokakuun 2023 joukkovelkakirjamassakauppa

19. lokakuuta 2023. 10 vuoden tuotot juuri osuivat 5 %:iin. TLT romahti 82,73 dollariin — tasoilla, joita ei oltu nähty sitten vuoden 2007. Huippupelkoa joukkovelkakirjoissa. Volyymiprofiilini huusi "sukupolven ostomahdollisuutta".

Asetus oli oppikirjan mukaista:

- Massiivinen korkean volyymin solmu 83,50 dollarissa viikkojen myynnin jälkeen

- Stop-pyyhkäisy 82,73 dollariin pörssin aukioloaikojen ulkopuolella (vähittäiskauppiaiden antautuminen)

- Valtava likviditeettityhjiö 84,20–86,00 dollarin välillä

- Seuraava vastus 87,50 dollarin HVN:ssä

Menin sisään uudelleentestauksessa 83,65 dollarilla. Ensimmäinen osittainen myynti 85,10 dollarilla (tyhjiön keskikohta). Toinen 86,80 dollarilla. Pidin jatko-osakkeet 89,20 dollariin seuraavien kolmen istunnon aikana. Kokonaisliike: 6,8 % "turvallisimmassa" omaisuusluokassa maksimipelon aikana.

Mutta tässä on se, mitä useimmat kauppiaat eivät huomanneet: volyymiprofiili näytti myös instituutioiden kertymisen dark pool -tulostusten kautta, jotka osuivat juuri tuohon 83,50 dollarin solmuun. Älykkäät rahat rakensivat positioita, kun vähittäiskauppiaat panikoivat "40 vuoden joukkovelkakirjabull-markkinoiden lopusta".

Sama kaava ilmestyi:

- Maaliskuun 2023 pankkikriisissä (KRE-aluepankki-ETF)

- Syyskuun 2022 punnan salamakaatuksessa

- Toukokuun 2022 stablecoinin irrotustapahtumassa

Joka kerta: pyyhkäisy HVN:n alapuolelle → hylkäys → kiihtyvyys tyhjiön läpi → keskiarvon palautuminen POC:hen.

Kun likviditeettityhjiöt epäonnistuvat (ja miksi se on itse asiassa kannattavaa)

Olkaamme rehellisiä: tämä järjestelmä epäonnistuu noin 30 % ajasta. Mutta tässä on kaunis osa — epäonnistumiset ovat ennustettavissa ja hallittavissa.

Likviditeettityhjiöt epäonnistuvat, kun:

- Hylkäystä ei tapahdu — hinta vain jatkaa putoamista HVN:n läpi

- Useita tyhjiöitä pinoutuu — osoittaen jatkuvaa jakelua, ei kertymistä

- Uutiset ohittavat — suuri tapahtuma muuttaa koko markkinarakenteen

Mutta jopa epäonnistumiset antavat sinulle tietoa. Kun hinta ei hylkää suuresta HVN:stä pelkön markkinoiden aikana, se signaloi, että jotain suurempaa on rikkoutumassa. Silloin vaihdan karhumarkkinoiden kertymisstrategioihin ja valmistaudun pidennetylle laskulle.

Avain on positioiden koko. En koskaan riskeeraa enempää kuin 0,5 % per tyhjiökauppa, koska riski-tuottosuhde on niin suotuisa. Kun ne toimivat, ne maksavat 5–10:1. Kun ne epäonnistuvat, olen ulkona -1R tappiolla. Matematiikka toimii jopa 30 % epäonnistumisprosentilla.

Tämä liittyy asianmukaiseen riskienhallintakehikkoon — yksittäisen kaupan ei pitäisi uhata kykyäsi käydä kauppaa huomenna.

Integrointi moderneihin työkaluihin

Vaikka konsepti on ajaton, toteutus on kehittynyt. Tässä on nykyinen asetukseni:

Ensisijainen alusta: TradingView mukautetuilla volyymiprofiili-indikaattoreilla

- Komposiittiprofiilit useille aikaväleille

- Hälytysjärjestelmä tyhjiön muodostumiselle

- Automatisoitu HVN-tunnistus

Order Flow -vahvistus: En koskaan ota tyhjiökauppaa vahvistamatta instituutioiden toimintaa. Tämä tarkoittaa seuraamista:

- Delta-divergenssiä HVN:ssä (ostoa huolimatta hinnan laskusta)

- Jalanjälkikaavioita, jotka näyttävät absorboitumisen

- Time & Salesia suurten erien kertymiselle

Korrelaatioseuranta: Pelkotyhjiöt ilmestyvät usein korreloitujen omaisuuserien yli samanaikaisesti. Seuraan:

- ES-, NQ- ja RTY-futuureja yhdessä

- DXY:n käänteiskorrelaatiota riskiomaisuuksien kanssa

- VIX-termin rakennetta vahvistukseen

Tämä moniomaisuuslähestymistapa on samanlainen kuin korrelaatiokauppastrategiat, mutta keskittyy volyymirakenteen linjaukseen.

Integraatio FibAlgon moniaikavälianalyysin kanssa on ollut erityisen arvokas tyhjiöasetusten vahvistamisessa eri aikahorisonttien yli. Kun indikaattorin älykkään rahan havaitseminen linjautuu likviditeettityhjiön sisäänmenon kanssa, todennäköisyys kasvaa merkittävästi.

Psykologia siitä, miksi tämä toimii

Yli 10 000 ruututunnin jälkeen olen ymmärtänyt jotain: likviditeettityhjiöt toimivat, koska ne hyödyntävät kuilua ihmispsykologian ja markkinamekaniikan välillä.

Kun pelko saavuttaa huippunsa, kauppiaat tekevät emotionaalisia päätöksiä:

- Myyvät millä tahansa hinnalla "päästäkseen vain ulos"

- Sijoittavat stop-lossit ilmeisille tasoille (HVN:ien alapuolelle)

- Välttävät uudelleensisäänmenoa, vaikka hinta palautuisi

Samaan aikaan algoritmit ja instituutiot toimivat mekaanisesti:

- Ostavat, kun hinta osuu heidän kertymisvyöhykkeisiinsä

- Tavoittelevat likviditeettialtaita positioiden rakentamiseen

- Skalaavat tyhjiöiden läpi, joissa ei ole vastusta

Tyhjiön sisäänmenojärjestelmä asettaa sinut instituutioiden puolelle tätä jakoa. Et ennusta, mihin hinta menee — tunnistat, mihin sen täytyy mennä markkinarakenteen perusteella.

Tämä mekaaninen lähestymistapa auttaa välttämään psykologisia ansoja, joista keskustelin ylikauppailupsykologiassa. Selkeät sisäänmenosäännöt = vähemmän emotionaalista kauppailua.

Rakentamassa omaa tyhjiökauppausjärjestelmääsi

Tässä on 30 päivän toteutussuunnitelmasi:

Viikko 1-2: Hallitse perusteet

- Aseta moniaikavälin volyymiprofiilit päätuotteillesi

- Harjoittele HVN:ien ja likviditeettityhjiöiden tunnistamista historiallisista kaavioista

- Paperikauppaa 20 asetelmaa ymmärtääksesi mekaniikat

Viikko 3: Lisää tilausvirtaus

- Sisällytä delta-analyysi avainpisteissä

- Opettele erottamaan absorption ja jakelun

- Tarkenna sisääntuloaikaa jalanjälkikaavioilla

Viikko 4: Siirry live-kauppaan tiukoilla säännöillä

- Aloita 0.25% riskillä per kauppa (puolet normaalikoosta)

- Käy kauppaa vain A+-asetelmilla (kaikki kriteerit täyttyvät)

- Kirjaa jokainen kauppa kuvakaappauksin

Tavoitteena ei ole täydellisyys — vaan johdonmukaisuus. Yksikin hyvä tyhjiökauppa viikossa voi muuttaa tuloksiasi pelkön markkinoilla.

Todellisuudentarkistus

Tämä järjestelmä ei ole taikaa. Se vaatii:

- Kärsivällisyyttä odottaa todellisia asetelmia (ehkä 2-3 kuukaudessa)

- Kuria kunnioittaa stop-lausekkeita väärässä ollessa

- Ruutuaikaa hienovaraisten muunnelmien tunnistamiseen

- Pääomaa oppimiskäyrän selviämiseen

Mutta kauppiaille, jotka ovat valmiita tekemään työn? Likviditeettityhjiöt tarjoavat joitain puhtaimpia riski/tuotto-asetelmia koko kaupankäynnissä. Ne ovat erityisen voimakkaita pelkön markkinoilla kuten nykyään, jolloin emotionaalinen myynti luo valtavia rakenteellisia tehottomuuksia.

Muista: markkinoiden nykyinen Pelko & Ahneus -indeksin lukema 8/100 tarkoittaa, että olemme parhaassa tyhjiönmetsästyskaudessa. Kun muut panikoivat, voit asemoida itsesi sinne, minne hinnan täytyy virrata pelon laannuttua.

Kysymys ei ole siitä, ovatko nämä mahdollisuudet olemassa — ne ovat, säännöllisesti. Kysymys on, oletko valmis, kun seuraava ilmestyy.

Sillä kun kaikki muut näkevät kaaosta, koulutetut silmät näkevät tyhjiöitä. Ja tyhjiöiden, määritelmän mukaan, täytyy täyttyä.

❓Usein Kysytyt Kysymykset

1Mikä on likviditeettityhjiö volyymiprofiilissa?

2Kuinka tunnistat volyymiprofiilin asetelmat pelkömärkeillä?

3Mikä aikaväli toimii parhaiten volyymiprofiilikauppaan?

4Voiko volyymiprofiili ennustaa markkinoiden kääntymiä?

5Mitä eroa on volyymiprofiililla ja markkinaprofiililla?