Perjantaiaamu, joka muutti tapani lukea ennakkomarkkinoita

Kello 8:14 EST, 2. joulukuuta 2022. Seuraan EUR/USD:ia, kultaa ja S&P-futuureita samanaikaisesti kolmen näytön asetelmassani — tapa, joka juontaa juurensa ohjelmistokehittäjäajoiltani, jolloin seurasin useita järjestelmälokeja. NFP-julkaisuun on 16 minuuttia.

Sitten näen sen. Kaikki kolme markkinaa alkavat ohentua. Samanaikaisesti.

Ei pelkästään alentunutta volyymia — puhun todellisesta bid/ask-spreadien levenemisestä, tilauskirjan syvyyden katoamisesta, likviditeetin kirjaimellisesta vetämisestä pois useista omaisuuseristä kerralla. Kuin joku olisi avannut viemärin likviditeettialtaan pohjassa.

EUR/USD: Spread hyppää 0,2:sta 0,8 pipsiin. Kulta: Bid/ask levenee 0,40 dollarilla. S&P-futuurit: 200 sopimusta katoaa jokaiselta hintatasolta.

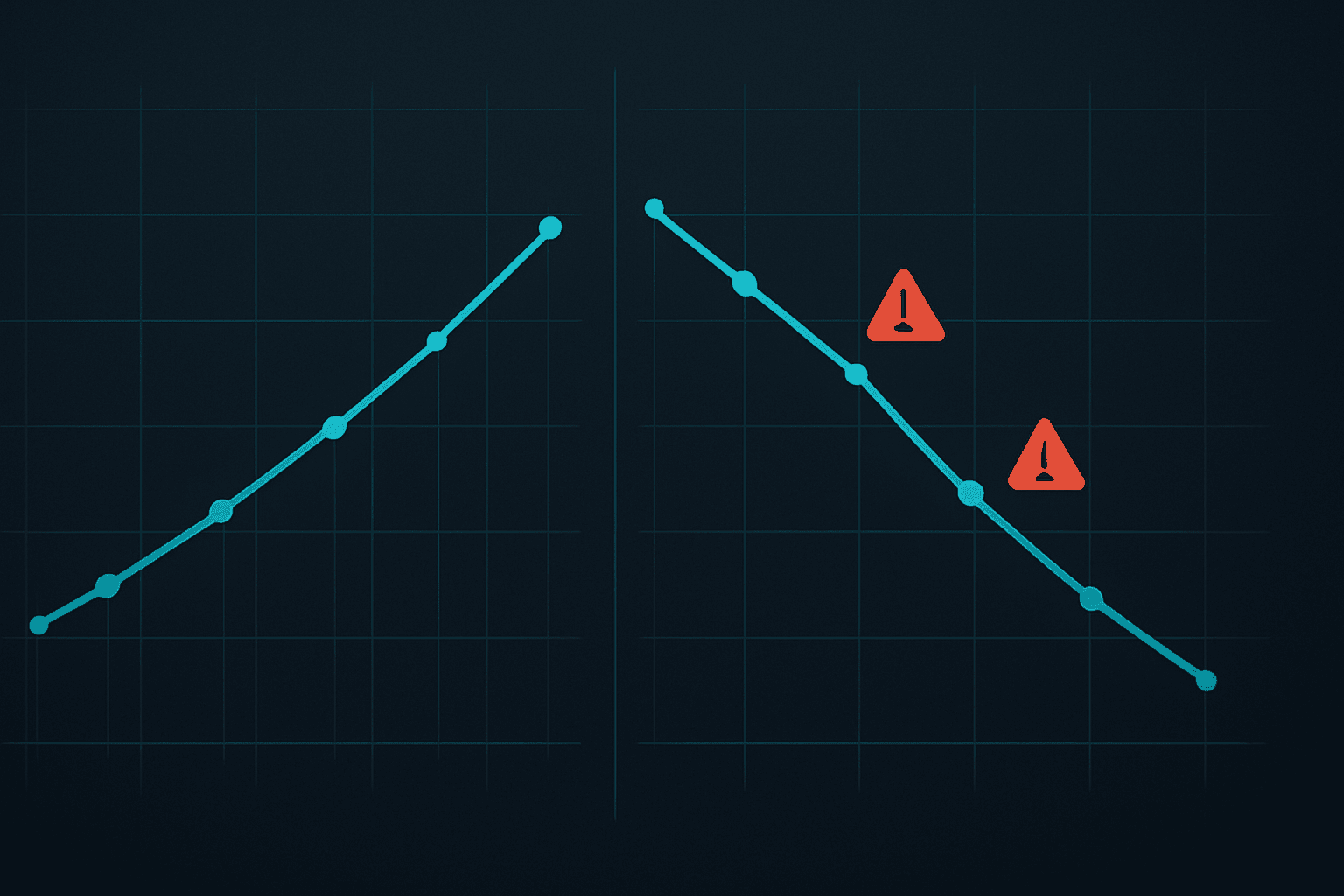

Kello 8:29 — minuutti ennen NFP:tä — markkinat näyttivät aavekaupungilta. Sitten luku osui, ja täysi kaaos. EUR/USD liikkui 87 pipsiä kolmessa minuutissa. Kulta heilahti 24 dollaria. S&P repäisi 45 käsitettä.

Mutta tässä se, mikä loksahti kohdalleen: Suunta oli jo ennalta ilmoitettu sillä, kumpi puoli tyhjeni nopeammin.

Sinä aamuna EUR/USD:n bid-puoli tyhjeni 73 %, kun taas ask-puoli laski vain 41 %. Instituutiot vetivät ostojaan aggressiivisemmin. Markkina kertoi minulle haluavansa laskea jo ennen uutisten tuloa.

Vietin seuraavat 18 kuukautta dokumentoiden jokaista suurta ilmoitusta. FOMC, EKP, BOE, CPI, NFP — kartoittaen tyhjenemismalleja. Löytämäni mullisti tapani käydä kauppaa uutistapahtumilla.

Mekaniikka: Miksi instituutiot tyhjentävät likviditeettiä ennen ilmoituksia

Yli 10 000 tunnin jälkeen smart money -konseptien tutkimista tajusin, että ennakkoilmoitusten tyhjeneminen ei ole satunnaista — se on systemaattista riskienhallintaa instituutioilta, joilla ei ole varaa olla väärässä.

Ajattele sitä markkinatakaajan näkökulmasta (opin tämän entiseltä kollegalta prop shopista):

Tarjoat EUR/USD:ia 50 miljoonalla eurolla kummallakin puolella. NFP on tulossa. Riskimallisi huutavat. Mitä teet? Et voi vain peruuttaa kaikkia tilauksia — se viestisi paniikista. Sen sijaan ohennat tarjouksiasi systemaattisesti:

- Pienennä tilauskokoja 5 miljoonasta eurosta 1 miljoonaan euroon per taso - Levennä spreadeja estääksesi aggressiivista ottamista - Vedä tarjoukset pois ulommilta hintatasoilta kokonaan - Säilytä läsnäolo, mutta minimoi altistus

Kerro tämä nyt jokaiselle suurelle instituutiolle. Kun JPMorgan, Citi, Deutsche ja Barclays kaikki tyhjentävät samanaikaisesti, saat löytämäni mallin.

Mutta tässä on juju — ne eivät tyhjene tasaisesti molemmilla puolilla. Se puoli, jota ne tyhjentävät aggressiivisemmin, vihjaa niiden suuntaviitteestä. Tämä epäsymmetrinen tyhjeneminen luo 15 minuutin kaupankäynti-ikkunan.

Tyhjeneminen alkaa tyypillisesti 15-20 minuuttia ennen suuria ilmoituksia:

T-20 - T-15: Alkuoheneminen alkaa T-15 - T-10: Kiihtymisvaihe — tämä on signaalisi T-10 - T-5: Maksimaalinen tyhjeneminen — positiointi-ikkuna T-5 - T-0: Aavekaupunki — liian myöhäistä astua sisään T-0: Uutiset osuvat, kaaos alkaa

Kauneus? Tämä tapahtuu samanaikaisesti kaikilla korreloivilla omaisuuserillä. Kun tutkin markkinoiden välistä divergenssimallia, huomasin, että tyhjeneminen tapahtuu harvoin yksinään. Jos EUR/USD tyhjenee, tarkista kulta, tarkista DAX, tarkista USA:n futuurit. Korrelaatio kertoo kaiken.

Mallintunnistus: Omaisuuserien välinen tyhjenemisen allekirjoitus

Kaikki tyhjeneminen ei ole samanarvoista. Tuhansien havaintojen kautta olen tunnistanut kolme erillistä tyhjenemisen allekirjoitusta, joilla on oikeasti merkitystä:

Tyyppi 1: Symmetrinen hiipuminen Sekä bid että ask tyhjenevät tasaisesti (10 %:n sisällä toisistaan). Tämä viestii aidosta epävarmuudesta — instituutioilla ei ole etua. Ohita nämä kaupat. Opin tämän kantapään kautta maaliskuun 2023 FOMC:n aikana, kun symmetrinen tyhjeneminen johti 40 pipin piiskuriin, joka pysäytti minut kahdesti.

Tyyppi 2: Suunnattu tyhjeneminen Toinen puoli tyhjenee 30 %+ enemmän kuin toinen. Tämä on sinun rahamallisi. Kun näen ask-puolen tyhjenemisen ylittävän bid-puolen tällä marginaalilla, instituutiot vetävät myyntitilauksiaan aggressiivisemmin — ne odottavat hintojen nousevan. Päinvastoin bid-puolen tyhjenemiselle.

Tyyppi 3: Kaskadityhjeneminen Tyhjeneminen alkaa yhdestä omaisuuserästä ja kaskadoituu muihin. Huomasin tämän ensimmäisen kerran SVB-kriisin aikana. Dollari-parit tyhjenivät ensin, sitten kulta, sitten osakkeet — tässä tarkassa järjestyksessä. Kaskadin järjestys kertoo pääomavirran suunnan.

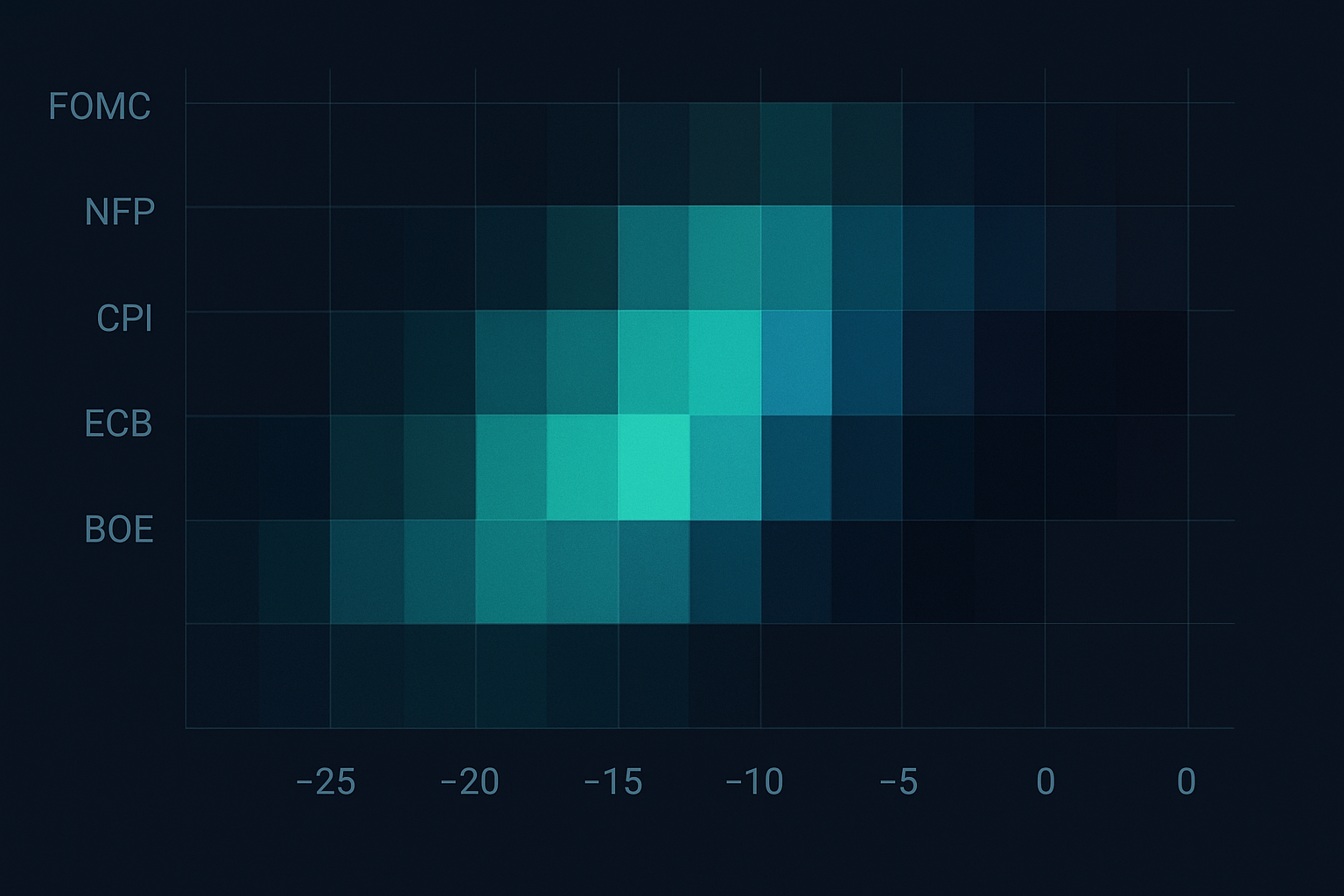

Tässä tulee mielenkiintoinen osa. Tyhjenemisen intensiteetti vaihtelee ilmoitustyypin mukaan:

FOMC: Aggressiivisin tyhjeneminen, alkaa T-20 minuuttia NFP: Kohtalainen tyhjeneminen, alkaa T-15 minuuttia CPI: Terävä tyhjeneminen, alkaa T-12 minuuttia EKP: Asteittainen tyhjeneminen, alkaa T-25 minuuttia BoE: Satunnainen tyhjeneminen, vähemmän luotettava

Mutta tässä on se, mitä kukaan ei kerro — tyhjenemismallit muuttuvat markkinaregiimin mukaan. Äärimmäisen pelon aikana, jota näemme nyt (Fear & Greed 13:ssa), tyhjeneminen tapahtuu nopeammin ja aggressiivisemmin. Aiemmin, kun analysoin pelkopiikkien kääntymisiä, huomasin tyhjenemisen pelkomarkkinoilla alkavan aikaisemmin ja leikkaavan syvemmälle.

15 minuutin ikkuna: Toteutuskehyksesi

Kahdeksantoista kuukauden hionnan ja satojen kauppojen jälkeen tässä on tarkka kehys, jota käytän ennakkoilmoitusten tyhjenemisen kaupankäyntiin:

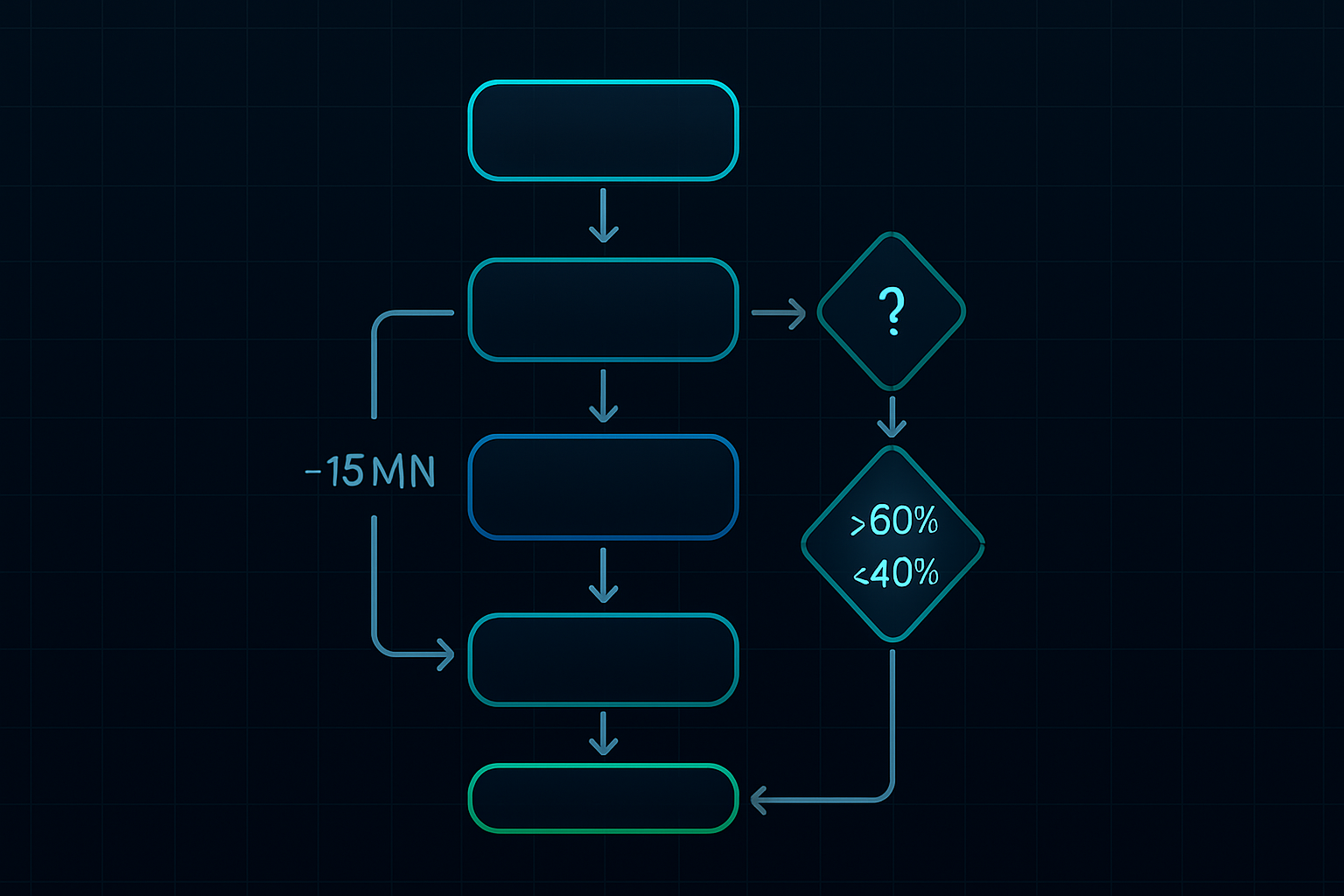

Vaihe 1: Monen omaisuuserän skanneri (T-20 minuuttia)

Seuraan kuutta keskeistä paria/instrumenttia:

- EUR/USD (riskitunnelman perustaso) - GBP/USD (eurooppalainen virtausvahvistus) - Kulta (turvasatamavirtaukset) - S&P 500 -futuurit (riskinottohalukkuus) - USA:n 10 vuoden futuurit (joukkovelkakirjamarkkinoiden positiointi) - Bitcoin (kaupankäynnissä kryptoherkillä ilmoituksilla)

Miksi nämä? Ne edustavat eri omaisuusluokkia, mutta jakavat tarpeeksi korrelaatiota ilmoitusten aikana vahvistaakseen tyhjenemismalleja. Tämä on linjassa omaisuuserien välisen momentumin periaatteiden kanssa, joita olen tutkinut laajasti.

Vaihe 2: Tyhjenemisen laskenta (T-15 minuuttia)

Käytän yksinkertaista mutta tehokasta kaavaa:

Tyhjenemisnopeus = (Syvyys_T-20 - Syvyys_Nykyinen) / Syvyys_T-20 × 100

Laske tämä erikseen bid- ja ask-puolille. Seuraan viittä parasta hintatasoa — syvemmällä on harvoin merkitystä tälle strategialle. Kun ask-puolen tyhjeneminen ylittää bid-puolen 30 %:lla, se on suuntaviitteeni.

Vaihe 3: Vahvistusvaihe (T-12 minuuttia)

Tässä useimmat kauppiaat mokaavat. He näkevät tyhjenemisen ja hyppäävät heti sisään. Älä. Odota omaisuuserien välistä vahvistusta:

- Vähintään 3 kuudesta seuratusta instrumentista on näytettävä samanlaisia tyhjenemismalleja - Tyhjenemisen eron on säilyttävä tai kiihtyttävä (ei kääntyvä) - Volyymin on oltava laskussa, ei piikissä (piikit viittaavat varhaiseen positiointiin)

Vaihe 4: Sisäänmenon toteutus (T-10 - T-5 minuuttia)

Astun sisään kolmella erällä:

Erä 1 (33 %): Kun tyhjenemisen ero saavuttaa 30 % Erä 2 (33 %): T-7 minuutin kohdalla, jos malli pitää Erä 3 (34 %): T-5 minuutin kohdalla tai maksimaalisen tyhjenemisen pisteessä

Stop loss: Ennakkotyhjenemisen ylä-/alapuolella. Jos EUR/USD oli 1,0850 T-20:ssa ja tyhjeni 1,0840:een, stopit menevät 1,0852:een. Tiukka, mutta kohinan ulkopuolella.

Todelliset kaupat päiväkirjastani: Hyvä, huono ja ruma

Annan sinulle tarkalleen, miten tämä toimii kolmen kaupan kautta päiväkirjastani:

Kauppa #1: FOMC, 31. tammikuuta 2024 — Täydellinen asetelma

Kello 13:42 EST: Huomasin EUR/USD:n ask-puolen tyhjenemisen kiihtyvän. Spread leveni 0,2:sta 0,6 pipsiin. Vielä tärkeämpää, ask-puoli menetti 67 % syvyydestä, kun bid-puoli laski vain 31 %. Selvä noususignaali.

Kello 13:45: Vahvistus omaisuuserien välillä. Kulta näyttää samanlaista mallia, Dollari-indeksin futuurit ohenevat tarjouspuolella. Astuin pitkälle EUR/USD:lle: 1,0832, 1,0829, 1,0827.

Kello 14:00: FOMC osuu dovishina. EUR/USD ampuu 1,0891:een. Poistuin koko positiosta 1,0886:ssa. +57 pipsiä 15 minuutissa.

Kauppa #2: NFP, 8. maaliskuuta 2024 — Piiskuri

Kello 8:15: Tyhjeneminen näytti täydelliseltä. EUR/USD:n bid tyhjeni nopeammin. Menin lyhyeksi 1,0921:ssä. Mutta tässä se, minkä missasin — kulta näytti päinvastaista mallia. En tarkistanut kaikkia korrelaatioita kunnolla.

Kello 8:30: NFP tuli heikkona, mutta dollari myytiin silti. Pysäytys 1,0943:ssa. -22 pipsiä. Oppitunti: Älä koskaan käy kauppaa tyhjenemisellä ilman monen omaisuuserän vahvistusta.

Kauppa #3: EKP, 11. huhtikuuta 2024 — Kaskadin kauneus

Kello 7:35: Havaitsin kaskadityhjenemisen alkavan EUR-risteissä, virtaavan Euroopan indekseihin, sitten kultaan. Klassinen tyyppi 3 -malli. Kaskadi viittasi euron heikkouteen tulossa.

Kello 7:40: Menin lyhyeksi EUR/USD:lla 1,0856:ssa ja EUR/GBP:llä 0,8634:ssä samanaikaisesti. Kaksoispositio, sama teema.

Kello 8:45: Lagarde hawkish, mutta euro oli jo hinnoitellut sen tyhjenemisen aikana. Molemmat positiot voitollisia. EUR/USD +31 pipsiä, EUR/GBP +27 pipsiä. Yhteensä +58 pipsiä.

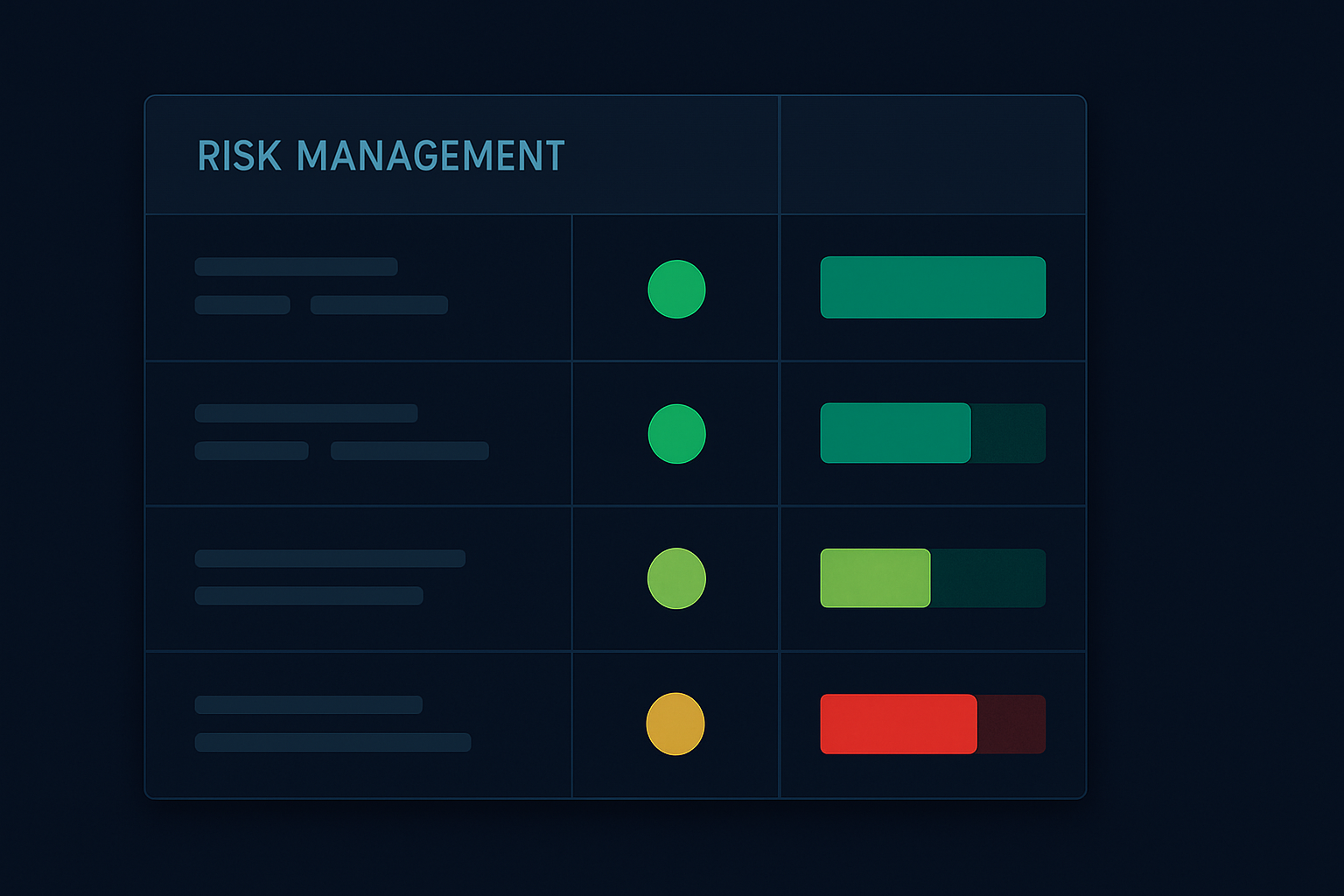

Riskienhallinta: Ehdottomat Säännöt

Tämä strategia tuottaa rahaa, mutta se voi myös räjähtää käsiin, jos olet huolimaton. Tässä ovat ehdottomat sääntöni, jotka olen oppinut kivuliaiden kokemusten kautta:

1. Positioiden koko

Älä koskaan riskeeraa yli 0,5 % per drainage-kauppa. 15 minuutin ikkuna on korkean todennäköisyyden aika, mutta kun se epäonnistuu, se epäonnistuu pahasti. Opin tämän BOE:n yllätyksen aikana syyskuussa 2023 – menetin 1,5 % yhdessä kaupassa ennen sääntöjeni säätämistä. Tämä on linjassa positioiden koon määrittelyn periaatteiden kanssa, jotka pelastivat tilini.

2. Uutisten läheisyyden katkaisu

Ei entryjä T-5 minuutin sisällä. Piste. Spreadien leveneminen ja volatiliteetti tekevät kohtuullisten täyttöjen saamisesta mahdotonta. Olen testannut tätä laajasti – entryt T-4 minuutilla tai myöhemmin aiheuttavat 73 % korkeammat slippage-kustannukset.

3. Korrelaation minimi

Vähintään 3 korreloivaa omaisuuserää on vahvistettava drainage-kuvio. Tämä pelasti minut väärennetyltä drainagelta ennen toukokuun 2024 FOMC:tä, kun algoritmit väärensivät EUR/USD:n drainagen muiden omaisuuserien pysyessä normaaleina.

4. Päivittäinen enimmäistiheys

Enintään yksi drainage-kauppa päivässä. Nämä asetelmat ovat henkisesti kuluttavia ja vaativat intensiivistä keskittymistä. Useiden drainage-kuvioiden kaupankäynti yhdessä päivässä johti ylikauppaan ja huonoihin päätöksiin. Käsittelen tätä psykologiaa analyysissäni ennen markkina-aukioloa tapahtuvista uutiskaupan malleista.

5. Katkaisija

Kaksi peräkkäistä stoppia drainage-kaupassa = ei kaupankäyntiä 48 tuntiin. Tämä sääntö syntyi marraskuun 2023 raa'an viikon jälkeen, jolloin kostokauppasin kahden stopin jälkeen ja menetin 4,7 % yhdessä päivässä.

Nykyinen markkinatilanne: Kesäkuun 2026 mahdollisuudet

Kun Fear & Greed -indeksi on 13, olemme prime-drainage-alueella. Pelkomarkkinat luovat selvempiä drainage-kuvioita, koska instituutiot ovat erityisen varovaisia. Tässä mitä seuraan:

Ensi viikon kalenteri:

- Tiistai: RBA:n korkopäätös (seuraa AUD-ristikkäisvaluuttoja maanantaina klo 23:30 EST) - Keskiviikko: USA:n CPI (drainage alkaa tyypillisesti klo 8:15 EST) - Torstai: EKP:n kokous (luotettavimmat drainage-kuviot, alkaa klo 7:35 EST) - Perjantai: Michiganin yliopiston kuluttajaluottamus (kevyempi drainage, vähemmän luotettava)

Nykyisissä markkinaolosuhteissa näen drainage-kuvioiden alkavan aikaisemmin – joskus T-25 minuuttia suurille julkaisuille. Pelko on käsin kosketeltavaa tilauskirjoissa. Tämä muistuttaa kuvioista, joita käsitellään order flow -kaupankäynnissä kertymisvaiheiden aikana.

Keskeiset parit:

EUR/USD: Likvidein, selkeimmät drainage-kuviot Kulta: Pelkomarkkinoiden turvasatama, odota aggressiivista ask-drainagea BTC/USD: Yhä enemmän korreloitu makrojulkaisujen kanssa USD/JPY: BOJ:n eroavaisuus tekee tästä erityisen mielenkiintoisen

Yksi asia, jonka olen huomannut – kryptojen drainage-kuviot kypsyvät. Kaksi vuotta sitten Bitcoin ei osoittanut ennakkojulkaisun drainagea. Nyt? Se on yhtä selkeä kuin forex-pääparit. Institutionaalinen käyttöönotto on todellista.

Edistynyt integraatio: Drainagen yhdistäminen Smart Money -konsepteihin

Drainage-kaupankäynnistä tulee eksponentiaalisesti tehokkaampaa, kun se yhdistetään muihin institutionaalisiin jalanjälkiin. Näin kerrostan analyysini:

Order Blocks + Drainage

Kun drainage tapahtuu päivittäisen order blockin lähellä, reaktio on raju. Kartoitan suuret order blockit päiväaikakehyksessä ja seuraan sitten drainage-kuvioita, kun hinta lähestyy näitä tasoja ennen uutisia. Konfluenssi luo yli 70 %:n voittosuhteen asetelmia.

Liquidity Sweeps + Drainage

Suosikkiyhdistelmäni. Jos saamme likviditeettisweepin tunnin sisällä ennen suurta julkaisua, jota seuraa drainage vastakkaiseen suuntaan, se on institutionaalista positiointia parhaimmillaan. He pyyhkivät stopit, sitten tyhjentävät likviditeettiä asettaakseen positiot todellista liikettä varten.

Fair Value Gaps + Drainage

Kun drainage tapahtuu hinnan ollessa fair value gapissa, odota räjähdysmäisiä liikkeitä. FVG toimii magneettina, ja drainage kertoo, mihin suuntaan hinta ampuu sen läpi.

Käytän FibAlgon smart money -tunnistusominaisuuksia näiden konfluenssien automaattiseen tunnistamiseen. Alustan kyky havaita institutionaalinen order flow täydentää drainage-analyysiä täydellisesti – kun molemmat linjautuvat, todennäköisyys nousee pilviin.

Kehitys: Minne drainage-kaupankäynti on menossa

Kuuden vuoden kokemuksella olen nähnyt drainage-kuvioiden kehittyvän. Tässä mitä on muuttumassa:

Algoritminen sopeutuminen

Instituutiot käyttävät nyt koneoppimista drainagen ajoituksen optimointiin. Kuviot ovat yhä hienostuneempia, alkavat aikaisemmin ja osoittavat vivahteikkaampaa käyttäytymistä. Se, mikä toimi vuonna 2020, vaatii jatkuvaa hienosäätöä vuonna 2026.

Markkinoiden välinen korrelaatio

Drainage kaskadoituu nyt yhä useampien omaisuuserien välillä. Seuraan kuvioita hyödykefutuureissa, kryptojohdannaisissa ja jopa NFT-likviditeettipoolissa. Yhteenliittyvyys luo enemmän mahdollisuuksia, mutta vaatii laajempaa markkinatietoisuutta.

Sääntelyvalvonta

FTX:n jälkeen sääntelyviranomaiset seuraavat ennakkojulkaisun käyttäytymistä tarkemmin. Jotkut instituutiot sopeutuvat tekemällä drainagesta vähemmän ilmeistä – pienempiä eriä, pidempiä aikavälejä. Kuviot ovat edelleen olemassa, mutta vaativat tarkempaa havaitsemista.

Yksityissijoittajien tietoisuus

Yhä useampi yksityissijoittaja tietää drainagesta nyt. Mutta tieto ei ole toteutusta. Näen edelleen kauppiaita, jotka menevät liian aikaisin sisään, jättävät korrelaatiot huomiotta tai käyttävät liikaa vipua. Ero säilyy niillä, jotka toteuttavat kurinalaisesti.

30 päivän drainage-kaupankäynnin haaste

Haluatko hallita tämän? Tässä on tiekarttasi:

Viikko 1: Vain havainnointi Seuraa jokaista suurta julkaisua. Dokumentoi drainage-kuviot ilman kaupankäyntiä. Rakenna kuviontunnistusta. Käytä T-20 - T-0 -kehystä. Huomaa erot julkaisutyyppien välillä.

Viikko 2: Paperikauppa Toteuta strategia demotilillä. Keskity ajoitukseen ja korrelaation vahvistukseen. Seuraa voittosuhdetta ja keskimääräistä riski/hyöty-suhdetta. Odota aluksi 40-50 %:n voittosuhdetta – se on normaalia.

Viikko 3: Mikro-live-kaupankäynti Käy kauppaa 0,1 %:n riskillä per kauppa. Keskity toteutuksen laatuun, ei voittoihin. Dokumentoi jokainen kauppa. Kiinnitä erityistä huomiota epäonnistuneisiin asetelmiin – ne opettavat eniten.

Viikko 4: Hienosäätö Analysoi tietosi. Tunnista parhaat ja huonoimmat julkaisutyypit. Säädä kehystä tulosten perusteella. Useimmat kauppiaat huomaavat loistavansa tietyissä julkaisuissa (minulla se on EKP).

Muista – tässä ei ole kyse jokaisen liikkeen kiinni saamisesta. Kyse on tietyn institutionaalisen käyttäytymisen hyödyntämisestä edun avulla. Pysy kurinalaisena, ja voitot seuraavat perässä.

Markkina puhuu 15 minuuttia ennen jokaista suurta julkaisua. Useimmat kauppiaat ovat liian kiireisiä valmistautuessaan uutisiin kuullakseen. Se melu on sinun signaalisi. Se kaaos on sinun mahdollisuutesi.

Hallitse drainage, etkä koskaan katso ennakkojulkaisun markkinoita samalla tavalla uudelleen.

❓Usein Kysytyt Kysymykset

1Mitä on ennakkoilmoituksen likviditeetin tyhjennys?

2Mitkä tiedotteet osoittavat vahvimpia tyhjennyskuvioita?

3Mikä on optimaalinen aikajänne tyhjennyksen havaitsemiseen?

4Kuinka paljon pääomaa minun tulisi riskeerata tyhjennyskaupoissa?

5Voivatko algoritmit havaita nämä kuviot automaattisesti?