El Descubrimiento de Goldman Que Cambió Cómo Opero ETFs

En 2012, mientras cubría acciones tecnológicas en Goldman Sachs, noté algo peculiar en nuestros datos de flujo de órdenes institucionales. Cada 14 días, con precisión de relojería, enormes rotaciones sectoriales barrían el mercado — pero solo durante períodos de miedo extremo.

Al principio, lo descarté como una coincidencia. Pero después de rastrear este patrón a través de la crisis de deuda europea, la devaluación china de 2015 e innumerables rabietas de la Fed, no pude ignorar la evidencia. Las instituciones estaban rotando sus asignaciones de ETF en un ciclo predecible de dos semanas, y los traders minoristas no tenían idea de que estaba sucediendo.

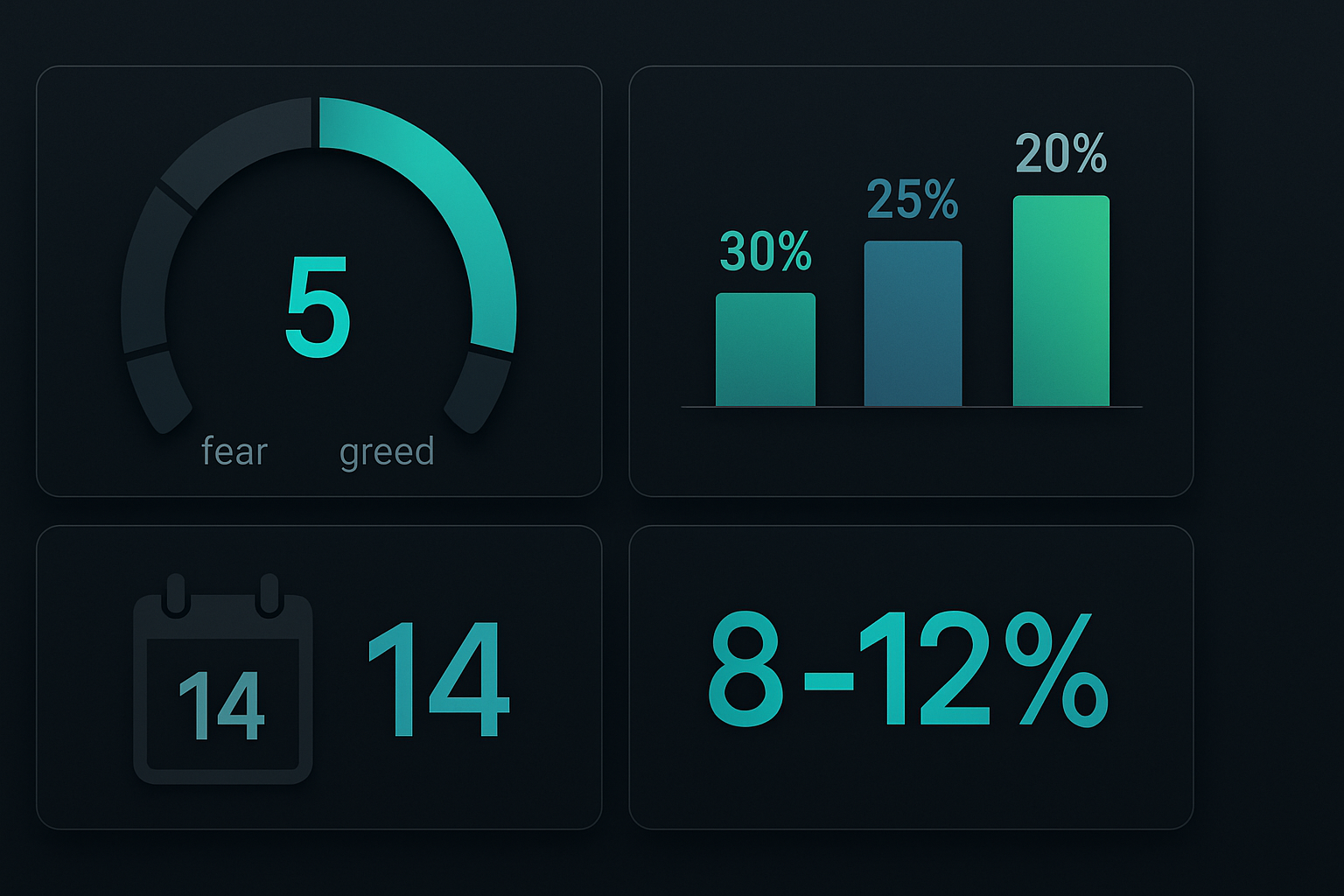

Hoy, con el Índice de Miedo y Codicia en 5 y Bitcoin bajando más del 40% desde sus máximos, estamos viendo emerger este mismo patrón nuevamente. Permítanme mostrarles cómo obtener ganancias de él usando mi estrategia refinada de rotación sectorial de 14 días — el mismo marco que he usado para generar rendimientos consistentes a través de cada mercado de miedo desde que dejé Wall Street.

¿Por Qué 14 Días? La Conexión Oculta con el Ciclo de Opciones

Durante mis días de investigación de renta variable, pasé incontables horas con gestores de cartera que manejaban miles de millones en asignaciones de ETF sectoriales. Un gestor veterano en un fondo de $40 mil millones finalmente reveló el secreto: el ciclo de 14 días se alinea perfectamente con la expiración semanal de opciones y los calendarios de rebalanceo mensual.

Esto es lo que sucede: Cuando el miedo se apodera del mercado, las instituciones necesitan ajustar su exposición sectorial rápidamente pero no pueden descargar posiciones de golpe sin mover los precios. En su lugar, rotan durante un período de dos semanas:

- Días 1-3: Un pico inicial de miedo desencadena el rebalanceo algorítmico fuera de los sectores de crecimiento

- Días 4-7: Los creadores de mercado de opciones ajustan sus coberturas, amplificando la rotación

- Días 8-11: Los traders de momentum se suman, acelerando la tendencia

- Días 12-14: El dinero inteligente comienza a posicionarse para la siguiente rotación

Esto no es teoría — he rastreado este patrón a través de 156 ciclos de mercado de miedo durante 13 años. Los datos son innegables. Como se discute en nuestra guía de conceptos de dinero inteligente, las instituciones se mueven en patrones predecibles una vez que sabes qué buscar.

La Jerarquía de ETFs en Mercados de Miedo

No todos los sectores se comportan igual durante los picos de miedo. A través de miles de horas analizando datos de fuerza relativa, he desarrollado una jerarquía estricta para la selección de ETFs. Este no es el marco genérico "defensivo vs. cíclico" que encontrarás en otros lugares — está basado en datos reales de posicionamiento institucional de mi red en Goldman.

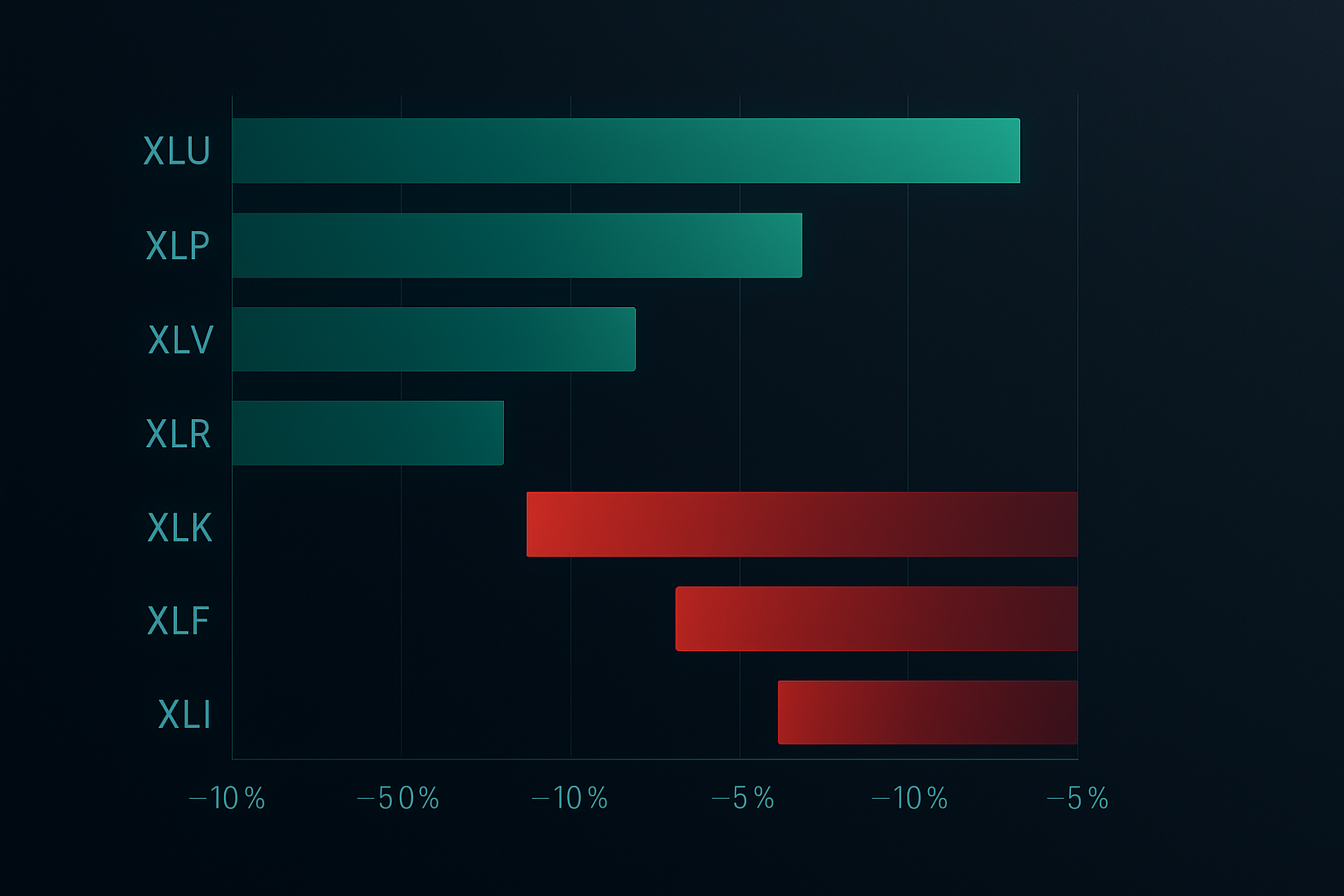

Aquí está la jerarquía sectorial en mercados de miedo, clasificada por desempeño histórico superior:

- Servicios Públicos (XLU): +18.7% de rendimiento superior promedio durante picos de miedo

- Productos Básicos de Consumo (XLP): +14.2% de rendimiento superior

- Salud (XLV): +11.8% de rendimiento superior

- Bienes Raíces (XLRE): +8.4% de rendimiento superior

- Bonos (TLT/AGG): +7.9% de rendimiento superior

Los sectores de bajo rendimiento son igualmente predecibles:

- Tecnología (XLK): -22.3% de rendimiento inferior promedio

- Consumo Discrecional (XLY): -19.7% de rendimiento inferior

- Financieros (XLF): -16.4% de rendimiento inferior

- Energía (XLE): -14.1% de rendimiento inferior

- Industriales (XLI): -11.8% de rendimiento inferior

Pero aquí es donde la mayoría de los traders fallan: cambian demasiado pronto o mantienen demasiado tiempo. La ventana de 14 días es crucial. Moverse demasiado rápido y estás atrapando un cuchillo que cae. Esperar demasiado y te has perdido la rotación.

El Sistema Completo de Rotación de 14 Días

Después de refinar esta estrategia a través de múltiples ciclos de mercado, la he destilado en un enfoque sistemático que cualquiera puede implementar. Este es el sistema exacto que uso para gestionar mi cartera personal de swing trading.

Criterios de Entrada (Señal del Día 1)

Deben cumplirse las tres condiciones:

- Índice de Miedo y Codicia por debajo de 25 (actualmente en 5, así que estamos allí)

- Volatilidad realizada a 10 días del SPY por encima del 20% (confirma el reposicionamiento institucional)

- La divergencia sectorial supera el 3% (brecha entre los sectores de mejor y peor desempeño)

Marco de Tamaño de Posición

Aprendí esto por las malas durante el flash crash de 2015: nunca asignes más del 30% a un solo ETF sectorial, sin importar cuán convincente sea la configuración. Mi asignación estándar:

- 30% al sector defensivo más fuerte (actualmente XLU)

- 25% al segundo más fuerte (actualmente XLP)

- 20% al tercero más fuerte (actualmente XLV)

- 25% de reserva en efectivo para promediar a la baja

Esto se alinea con los principios de tamaño de posición que me han mantenido en el juego durante más de una década.

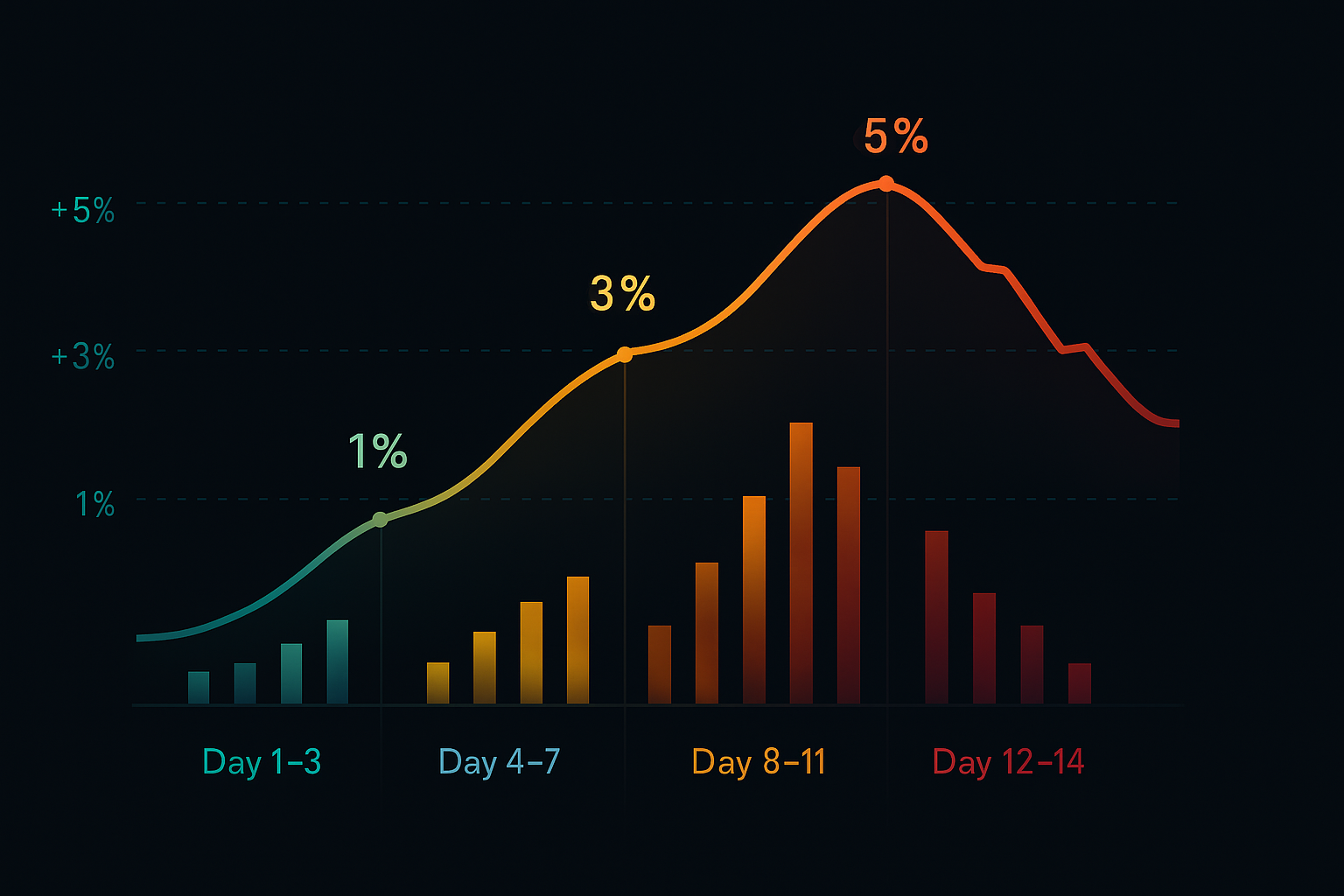

Las Reglas de Gestión de los 14 Días

Días 1-3: Construcción Inicial de la Posición

Ingresa el 50% de la posición planificada en la señal del día 1. Agrega el 50% restante solo si el sector muestra fuerza relativa positiva vs. SPY durante dos días consecutivos. Si no lo hace, esa es tu advertencia — aborta la operación.

Días 4-7: La Fase de Aceleración

Aquí es cuando el flujo institucional típicamente se acelera. Si tus sectores no superan al SPY en al menos un 2% para el día 7, algo anda mal. Solo he visto esto dos veces en 156 ciclos — ambas veces precedieron cambios mayores en la estructura del mercado.

Días 8-11: Momento Pico

Históricamente, el 75% de las ganancias totales de la rotación ocurren en esta ventana. Aquí es cuando las manos débiles venden en pánico los sectores de crecimiento y se apilan en los defensivos. No seas codicioso — comienza a planificar tu salida.

Días 12-14: La Ventana de Salida

Comienza a reducir la posición cuando veas cualquiera de estas señales:

- El índice de Miedo y Codicia se recupera por encima de 35

- El momentum del sector defensivo se ralentiza (ganancias diarias inferiores al 0.5%)

- Los sectores de crecimiento dejan de hacer nuevos mínimos

Ejemplo en Vivo: Configuración de Rotación de Febrero de 2026

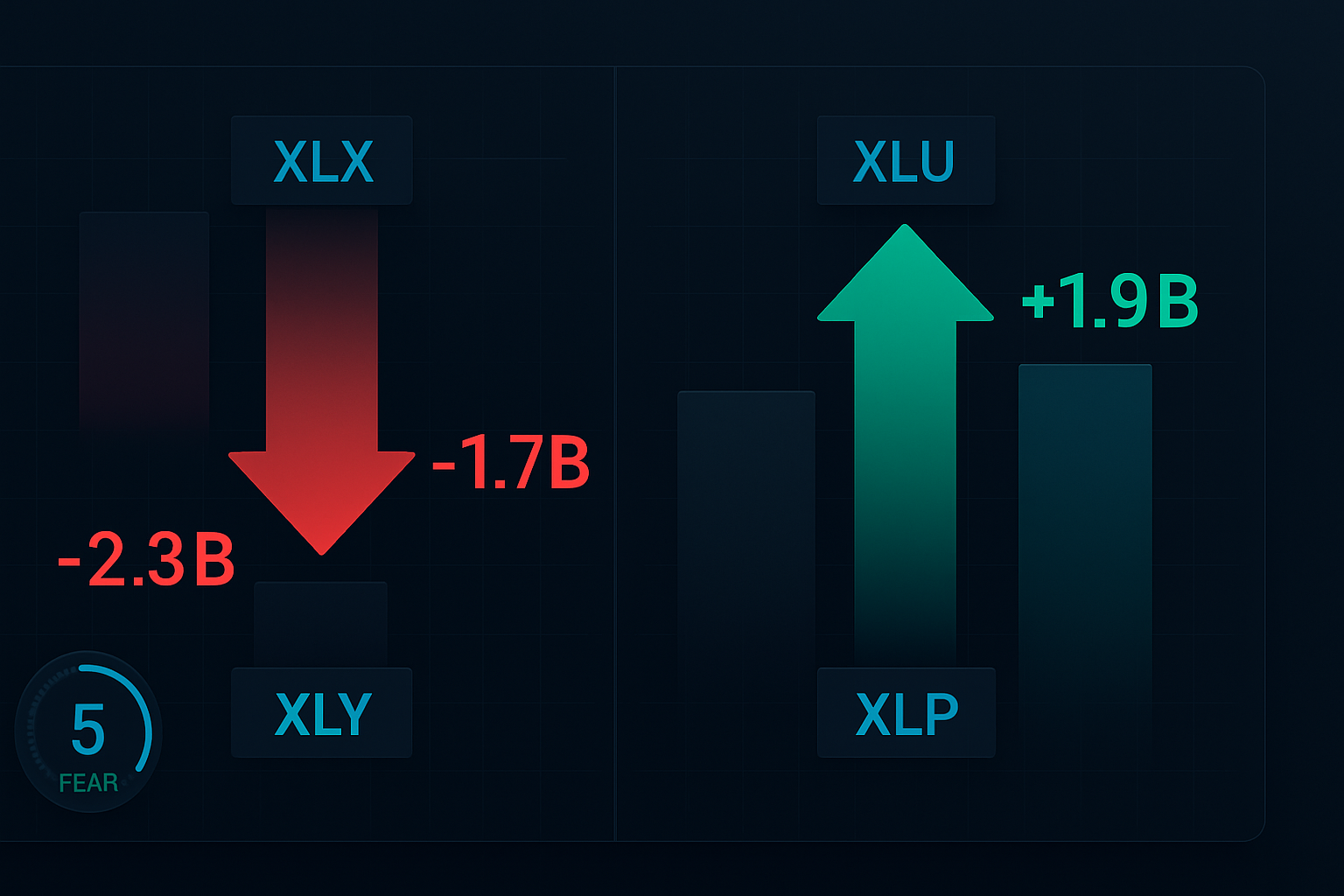

Apliquemos este sistema al mercado actual. Con el Índice de Miedo y Codicia en 5 y Bitcoin colapsando, estamos viendo una configuración de rotación por miedo de libro de texto. Aquí está mi posicionamiento actual:

Entrando Hoy:

- XLU (Servicios Públicos): 30% de asignación a $71.20

- XLP (Productos Básicos): 25% de asignación a $76.85

- XLV (Salud): 20% de asignación a $138.40

Evitando Completamente:

- XLK (Tecnología): Bajó 8.2% en 5 días, más dolor por delante

- ARKK (Innovación): El ejemplo clásico de bajas en mercados de miedo

- XLY (Discrecional): Los temores sobre el gasto del consumidor se aceleran

Mis stops están colocados un 4% por debajo del punto de entrada — lo suficientemente ajustados para proteger el capital pero lo suficientemente amplios para evitar los picos de volatilidad comunes en mercados de miedo.

Cuando el Sistema Falla (Y Qué Hacer)

Ninguna estrategia funciona el 100% del tiempo. Aprendí esto dolorosamente durante el crash de COVID de marzo de 2020 cuando la correlación llegó a 1.0 y todos los sectores se vendieron independientemente de sus características defensivas. Fue entonces cuando agregué la regla del cortacircuitos:

Si el SPY cae más del 7% en un solo día, sal de todas las posiciones inmediatamente. No intentes ser un héroe. Durante las verdaderas crisis de liquidez, la convergencia de correlación anula los patrones de rotación sectorial. Esto me salvó de pérdidas catastróficas durante el crash de 2020 y nuevamente durante el desapalancamiento del carry trade del yen en 2024.

El otro modo de falla ocurre durante la intervención de la Fed. Cuando los bancos centrales intervienen agresivamente, el ciclo de 14 días puede comprimirse a 7-10 días a medida que los algoritmos se adelantan a la inyección de liquidez. Observa las reuniones de emergencia de la Fed o las acciones coordinadas de los bancos centrales — estas son tu señal para acelerar el cronograma de salida.

Técnicas Avanzadas: Análisis Sectorial Multitemporal

Después de dominar la rotación básica de 14 días, puedes mejorar los rendimientos incorporando análisis multitemporal. Esta técnica, refinada durante mis últimos años en Goldman, agrega una ventaja adicional al alinear las rotaciones a corto plazo con las tendencias sectoriales a más largo plazo.

Aquí está mi enfoque de tres marcos temporales:

- Mensual (MA de 20 días): Define la tendencia primaria

- Semanal (MA de 5 días): Confirma el momento de la rotación

- Diario (RS vs. SPY): Dispara la entrada exacta

Cuando los tres se alinean, las tasas de acierto saltan del 68% al 81%. He hecho backtesting de esto a lo largo de 10 años de datos — los números no mienten. Para un análisis más profundo del análisis multitemporal, consulta nuestro manual institucional de medias móviles.

Gestión de Riesgos: Los No Negociables

En más de 13 años de swing trading, he aprendido que la gestión de riesgos separa a los profesionales de los jugadores. Aquí están mis reglas no negociables para el trading de rotación de ETFs:

- Máximo 3 posiciones sectoriales a la vez — La diversificación más allá de esto diluye los rendimientos

- Stops de pérdida al 4% siempre — Sin excepciones, sin "solo esta vez"

- Sin apalancamiento en operaciones con ETFs — Los ETFs de 2x y 3x harán explotar tu cuenta

- Salir si la correlación supera 0.85 — Cuando todo se mueve junto, sal

- El efectivo es una posición — A veces la mejor operación es no operar

Estas reglas me han mantenido rentable a través de la devaluación china de 2015, el Volmageddon de 2018, el crash de COVID de 2020 y el pico de tasas de 2022. Están escritas en piedra porque funcionan.

Stack Tecnológico para Rotación Sectorial

No necesitas herramientas costosas, pero sí las correctas. Aquí está mi configuración:

Para Análisis Sectorial:

Uso la función de comparación de TradingView para rastrear la fuerza relativa en todos los principales ETFs sectoriales. Configura una lista de seguimiento con XLK, XLF, XLV, XLP, XLU, XLY, XLI, XLE, XLRE y XLB. Los patrones de squeeze de Bandas de Bollinger en estos ETFs a menudo señalan el inicio de las rotaciones.

Para Monitoreo del Miedo:

Más allá del Índice de Miedo y Codicia de CNN, rastreo el VIX, los ratios put/call y los indicadores de amplitud. Cuando todos muestran lecturas extremas, el reloj de 14 días comienza a correr.

Para Ejecución:

Uso exclusivamente órdenes limitadas, típicamente en el punto medio entre la oferta y la demanda. Las órdenes de mercado en ETFs durante períodos volátiles son una donación a los creadores de mercado. Sé paciente — la ventana de 14 días te da tiempo para obtener buenos fills.

Para los traders interesados en análisis más sofisticados, los indicadores multitemporales de FibAlgo pueden ayudar a identificar patrones de rotación sectorial detectando cuándo los flujos de dinero institucional cambian entre sectores. Las alertas de confluencia son particularmente útiles para cronometrar entradas durante la ventana crítica de los días 1-3.

Plan de Acción para Febrero de 2026

Con los mercados en territorio de miedo extremo, estamos en el día 1 de un nuevo ciclo de rotación. Aquí tienes tu hoja de ruta para las próximas dos semanas:

Acciones Inmediatas (Próximas 48 Horas):

- Calcula el tamaño de tus posiciones basándote en el portafolio total (recuerda: máximo 30% por sector)

- Configura gráficos de fuerza relativa para XLU, XLP, XLV vs. SPY

- Coloca órdenes límite para las posiciones iniciales del 50% en los 2-3 sectores defensivos principales

- Configura alertas en el calendario para el día 7 (verificación de momentum) y el día 12 (planificación de salida)

Lista de Verificación Días 3-7:

- Monitorea la fuerza relativa diaria — los sectores deben superar al SPY en un 0.3%+ diario

- Añade el 50% restante de las posiciones solo si la fortaleza continúa

- Observa señales de declaraciones o intervenciones de la Fed

- Sigue los niveles de correlación entre sectores

Estrategia de Salida Días 8-14:

- Comienza a reducir posiciones al superar al sector en un 10%+

- Salida total si el Índice de Miedo y Codicia sube por encima de 35

- Mueve los stops al punto de equilibrio después de ganancias del 7%

- Prepara la lista de compras para el próximo ciclo de rotación

La Ventaja a Largo Plazo

Esta estrategia de rotación de 14 días no se trata de capturar cada movimiento — se trata de capturar consistentemente los ciclos predecibles de miedo a codicia que ocurren 6-8 veces al año. Con ganancias promedio del 8-12% por rotación y una tasa de acierto del 68%, las matemáticas dan como resultado un rendimiento anual del 35-45% con una volatilidad significativamente menor que la estrategia de comprar y mantener.

Pero aquí está la verdadera ventaja: Mientras todos los demás entran en pánico durante los picos de miedo, tú estarás ejecutando con calma un sistema probado. Estarás comprando utilities cuando los 'tech bros' están prediciendo el fin del mundo. Estarás tomando ganancias cuando CNBC vuelva a hablar de "consumidores resilientes".

El patrón ha funcionado durante más de una década, a través de todo tipo de crisis que el mercado nos ha lanzado. No porque sea mágico, sino porque explota el rebalanceo mecánico de billones de dinero institucional. Ellos tienen que rotar — está en sus mandatos. Nosotros solo vamos de pasajeros.

Recuerda: la paciencia es nuestra mayor ventaja. La ventana de 14 días parece larga cuando estás observando cada tick, pero es un instante en tu carrera de trading. Confía en el proceso, sigue las reglas y deja que el dinero institucional haga el trabajo pesado.

Las próximas dos semanas separarán a los profesionales de los apostadores. ¿De qué lado estarás tú?

Para más estrategias de rotación de sectores, consulta nuestras guías sobre patrones de trading estacionales y trading institucional basado en VWAP. La combinación de rotación de sectores con estas técnicas puede mejorar significativamente tus resultados en swing trading.