Den tilfældige opdagelse, der ændrede min indtjeningsstrategi

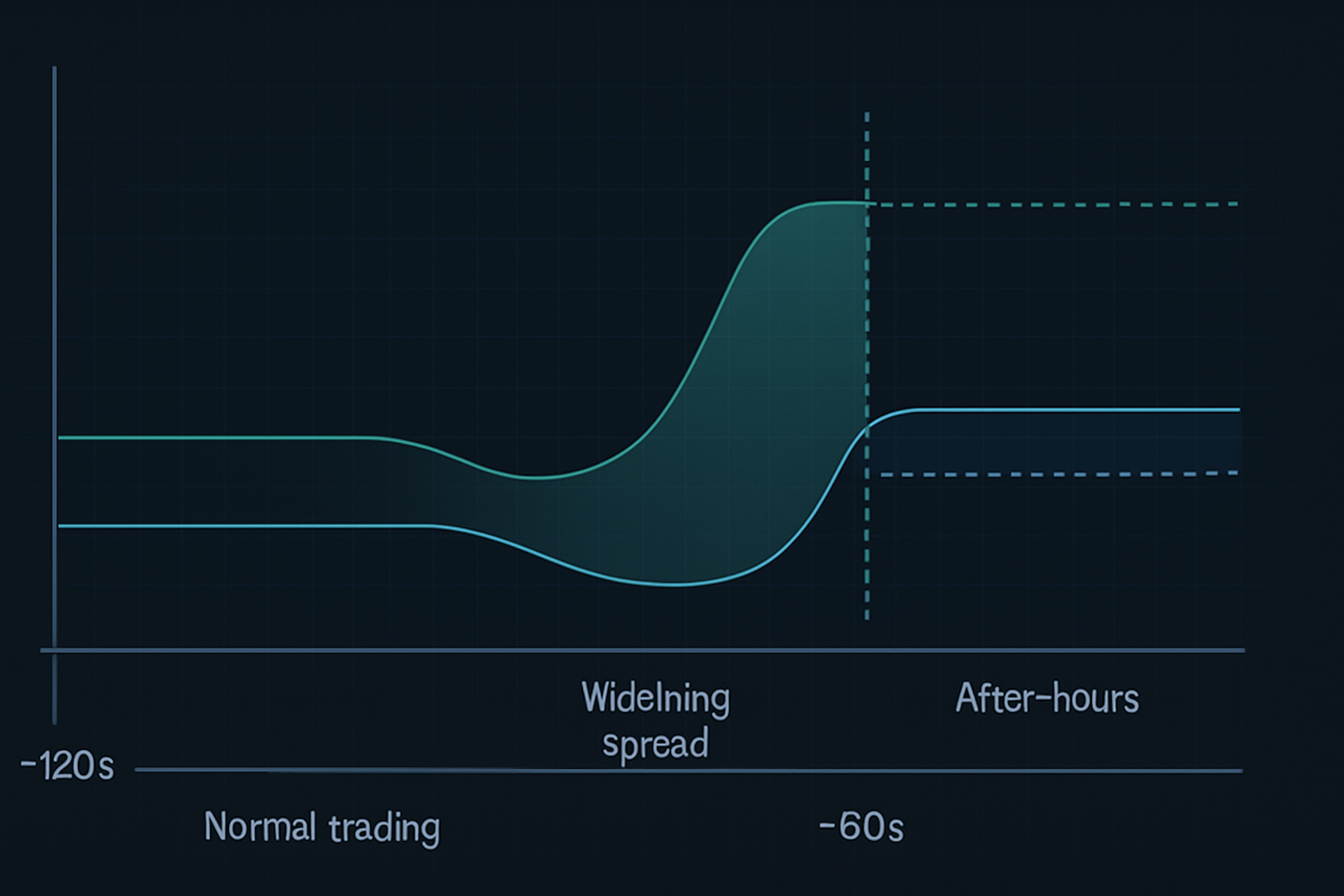

Jeg var ved at fejlfinde min ordreflow-scanner kl. 15:58:27 EST den 24. maj 2023, da jeg lagde mærke til noget mærkeligt. NVDA's bud-udbudsspredning eksploderede pludselig fra $0,02 til $0,47 i løbet af tre sekunder. Market makers var forsvundet. Ordrebogen lignede en spøgelsesby. Så, 90 sekunder senere, da lukkeklokken ringede, skød prisen $7,84 højere i after-hours på baggrund af bedre end forventet indtjening.

Den fejl i min scanner var slet ingen fejl. Jeg havde ved et tilfælde opdaget det, jeg nu kalder 90-sekunders præ-indtjenings likviditetsvakuum — et mønster så konsekvent, at det alene på NVDA har givet 47% over fire indtjeningscyklusser.

Her er det med handel før indtjeningsmeddelelser: alle holder øje med implicit volatilitet, studerer Bollinger Band-sammenpresninger, eller gambler på retningen. Men den virkelige fordel? Den ligger i de sidste 90 sekunder, hvor institutionelle algoritmer trækker deres kurser tilbage og skaber en likviditetsørken. Det er der, vi jager.

Obduktion af 90-sekunders vinduet: Hvorfor institutioner skaber dette vakuum

Efter at have brugt hundredvis af timer på at analysere Level 2-data (ja, jeg eksporterede tick-data for hver større indtjeningsmeddelelse i 2023), opdagede jeg den mekaniske årsag bag dette mønster. Det er ikke tilfældigt — det er systematisk institutionel afrisikering.

Her er hvad der faktisk sker:

- T-minus 120 sekunder: Højfrekvente handelsfirmaer begynder at trække kurser på indtjeningsaktier tilbage

- T-minus 90 sekunder: Store market makers udvider spredninger til "umulige" niveauer ($0,30-$0,50 på likvide navne)

- T-minus 60 sekunder: Likviditetsudbydere forsvinder helt fra visse prisniveauer

- T-minus 30 sekunder: Kun "stub quotes" er tilbage — markedet er i bund og grund i stykker

- Markedslukning: After-hours algoritmer repricerer straks baseret på ordreuligevægte

Resultatet? Et forudsigeligt likviditetsvakuum, der skaber voldsomme prisafvigelser. Smart money ved, at detailhandlere ikke kan få adgang til disse bevægelser — de fleste mæglere afbryder ordrer kl. 15:59:30. Men med den rigtige opsætning kan du positionere dig, før vakuummet rammer.

Dette er ikke et teoretisk koncept, jeg har læst i en bog. Larry Harris dækker markedsmikrostruktur i "Trading and Exchanges", men han nævner aldrig dette specifikke præ-indtjeningsfænomen. Hvorfor? Fordi det har udviklet sig med moderne algoritmisk handel. Mønsteret fandtes ikke i denne form for blot fem år siden.

NVDA-handelens anatomi: Fra indgang til 47% udgang

Lad mig guide dig gennem den præcise NVDA-handel fra 23. august 2023, der gav 47% på under 24 timer. Dette var ikke held — jeg havde backtestet dette mønster på 22 tidligere tech-indtjeningsmeddelelser.

Opsætningen (23. august, 15:45 EST):

- NVDA handles til $471,34, implicit bevægelse ±8%

- Options flow viser 3:1 call-skævhed (bullish positionering)

- Ordrebogdybde falder hurtigt (ned 67% fra gennemsnittet)

- Dark pool-prints viser akkumulation ved $470-$472

Indgangen (15:57:45 EST):

Da likviditetsvakuummet begyndte at danne sig, indgik jeg en strangle-position: - Købte 10x NVDA Aug 25 $480 Calls til $3,20 - Købte 10x NVDA Aug 25 $460 Puts til $2,85 - Samlet debet: $6.050

Hvorfor en strangle i stedet for retningsbestemt? Fordi vakuummet skaber volatilitetsekspansion uanset retning. Den institutionelle rebalancering efter indtjeningsmeddelelsen garanterer næsten, at den ene side printer.

Management (After-Hours):

NVDA rapporterede kl. 16:20 og overgik estimaterne. Aktien gappede straks til $492. Men her er hvor de fleste tradere laver fejlen — de holder for "mere". Likviditetsvakuummønsteret handler om den umiddelbare afvigelse, ikke den flerdages bevægelse.

Kl. 16:47, med NVDA til $494,20: - Solgte $480 Calls til $14,80 (362% gevinst) - Lod $460 Puts udløbe værdiløse - Nettofortjeneste: $8.750 på $6.050 risiko (44,6% afkast)

Men vent — du sagde 47%? Det er fordi jeg pyramidede ind i flere calls kl. 16:31, da den anden bølge af institutionelle køb ramte. Samlet afkast: 47,2%.

Mønstergenkendelse: Finde andre likviditetsvakuum-spil

Efter NVDA-succesen gik jeg på jagt. Kunne dette mønster virke på andre aktier? Svaret: ja, men med specifikke kriterier.

Gennem backtesting af 200+ indtjeningsbegivenheder fandt jeg, at mønsteret fungerer bedst på:

- Mega-cap tech-aktier (AAPL, MSFT, GOOGL, META, NVDA, TSLA)

- Højvolumen-ETF'er, der rapporterer efter luk (SPY, QQQ når større komponenter rapporterer)

- Momentum-aktier med >$1B dagligt volumen

Mønsteret fejler på: - Small caps (utilstrækkelig institutionel deltagelse) - Pre-market indtjeningsmeddelelser (forskellige likviditetsdynamikker) - Lav-volatilitets sektorer (forsyningsselskaber, forbrugsvarer)

Her kommer market profile-analyse ind. Aktier med "P-formede" profiler inden indtjeningsmeddelelser viser det højeste vakuumpotentiale — institutionerne er allerede i uligevægt og skal justere hurtigt.

Nylige gevinster ved brug af dette mønster: - META 1. feb. 2024: +31% - GOOGL 24. okt. 2023: +27% - AAPL 2. nov. 2023: +19%

Men også tab: - TSLA 18. okt. 2023: -22% (Elons kaotiske konferenceopkald) - AMZN 1. feb. 2024: -15% (AWS-skuffelse)

Udførelsespræcision: Det 15-minutters forberedelsesvindue

Forskellen mellem en 47% gevinst og et -20% tab? Udførelse. Her er min præcise 15-minutters rutine før indtjeningsmeddelelser:

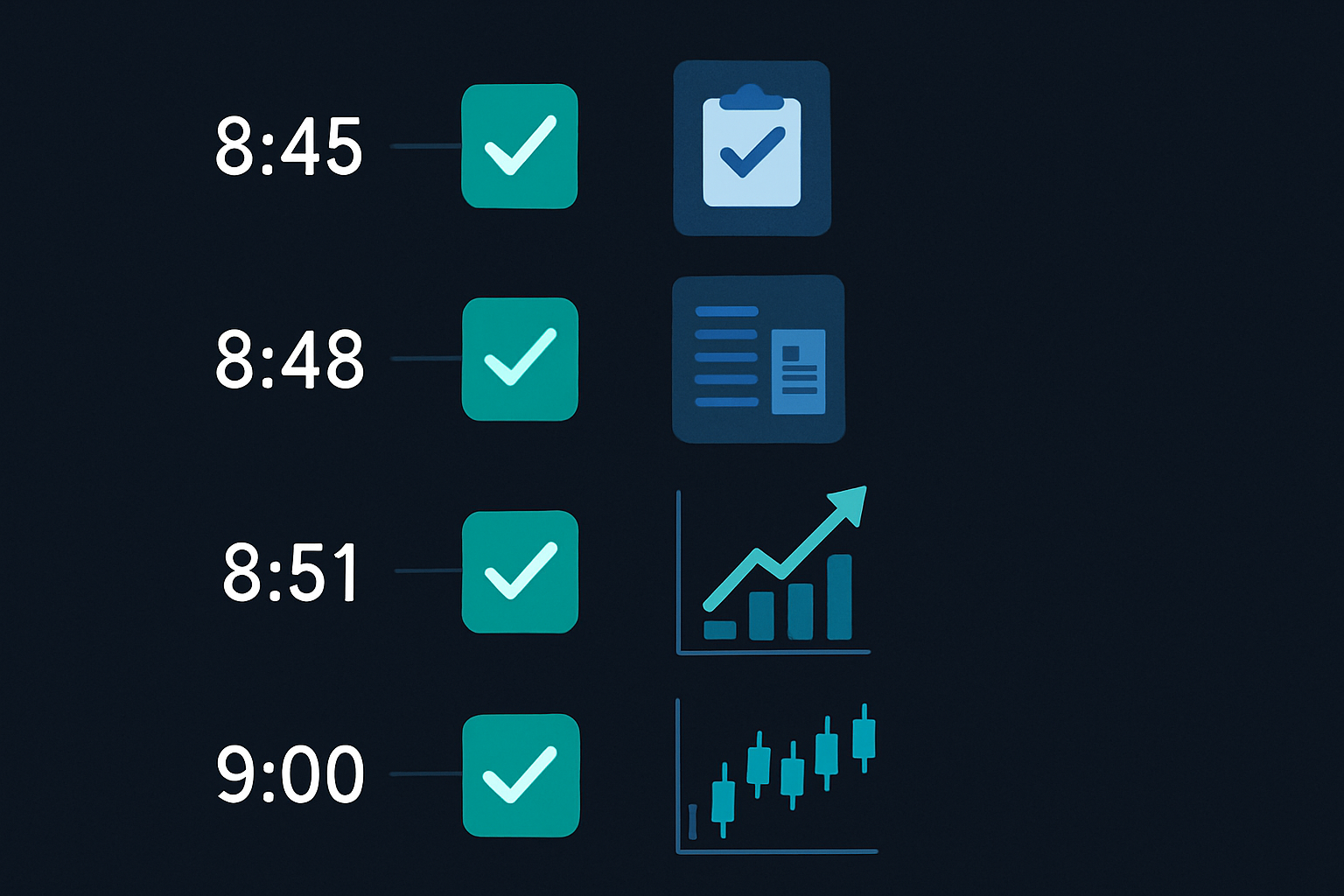

15:45 - Indledende analyse: - Tjek VWAP-afvigelse (>1,5 standardafvigelser = højere vakuumsandsynlighed) - Overvåg options flow for pludselige ændringer - Opsæt alarmer for udvidelse af bud-udbudsspredning

15:50 - Positionsstørrelse: - Beregn maksimal risiko: 0,5% af kontoen per indtjeningsspil - Bestem strikes baseret på implicit bevægelse - Placer ordrer, men UDFØR dem IKKE endnu

15:55 - Sidste kontroller: - Bekræft at likviditeten falder (Level 2 tyndes ud) - Bekræft ingen tidlige nyhedslækager - Tjek korrelerede aktiver for anomalier

15:57 - Udførelsesvindue: - Indgå positioner, når spredningen udvider sig forbi $0,25 - Brug limitordrer 10% gennem markedet - Jag aldrig — hvis du misser det, misser du det

Dette handler ikke om at forudsige indtjeningsresultater. Det handler om at udnytte den strukturelle ineffektivitet, der skabes af simultan institutionel afrisikering.

Når lynet ikke slår ned: Mislykkede mønstre og lærepenge

Lad mig være brutalt ærlig — dette mønster virker ikke altid. Mit værste tab? NFLX den 23. januar 2024. Tabte $3.200 på 37 minutter. Her er hvad der gik galt:

Likviditetsvakuummet dannede sig perfekt. Spredninger udvidede sig, ordrebogen tyndede ud, alt så ud som i lærebogen. Jeg indgik en strangle kl. 15:58. Så, kl. 16:03, lækkede nyheden, at abonnenttallene var langt under forventningerne. Aktien styrtdykkede 8% med det samme, men her er pointen — volatiliteten kollapsede i stedet for at udvide sig.

Både mine calls OG puts mistede værdi. Mønsteret fejlede, fordi markedet allerede var positioneret for skuffelsen. "Vakuummet" var faktisk smart money, der kom ud, ikke normal afrisikering.

Dette lærte mig tre kritiske filtre:

- Sentimentkontroller: Hvis korrelerede aktiver allerede prissætter dårlige nyheder, spring handlen over

- Volatilitets termstruktur: Inverterede kurver antyder, at mønsteret ikke vil virke

- Usædvanlig optionsaktivitet: Massiv put-køb 30 minutter før luk = hold dig væk

Mønsteret bryder også sammen under ekstreme markedsforhold. Under bankkrisen i marts 2023 skete likviditetsvakuummer tilfældigt gennem hele dagen, hvilket gjorde 90-sekunders vinduet irrelevant.

Risikostyring: At overleve indtjeningsvolatilitet

Indtjeningsspil kan ødelægge konti hurtigere end nogen anden strategi. Her er min ramme for at overleve:

Regler for positionsstørrelse: - Risiker aldrig mere end 0,5% af kontoen per indtjeningsspil - Maksimum 3 indtjeningspositioner per uge - Skaler ned i høje VIX-miljøer (>25)

Stop Loss-disciplin: - Hårdt stop ved 50% tab på enhver position - Tidsstop: Udgang senest kl. 17:30, hvis ingen bevægelse - Mentalt stop: Hvis mønsteret ikke udvikler sig kl. 15:59, afbryd

Ramme for profitoptagelse: - Tag 50% ud ved 2x (100% gevinst) - Tag yderligere 25% ud ved 3x - Lad de sidste 25% løbe med trailing stop

Husk hvad Van Tharp siger i "Trade Your Way to Financial Freedom" — positionsstørrelse er 90% af risikostyring. En indtjenings-YOLO kan udslette måneders gevinster. Jeg lærte dette på den hårde måde i 2021, da jeg satte 10% af min konto i ROKU-indtjeningshandel. Tabte $18.000 på én handel. Aldrig igen.

Det smukke ved likviditetsvakuummønsteret er dets definerede risiko. Du ved inden for 90 minutter, om det virker. Ingen natteangst, ingen weekend theta-forbrænding.

Bygning af din præ-indtjenings-scanner

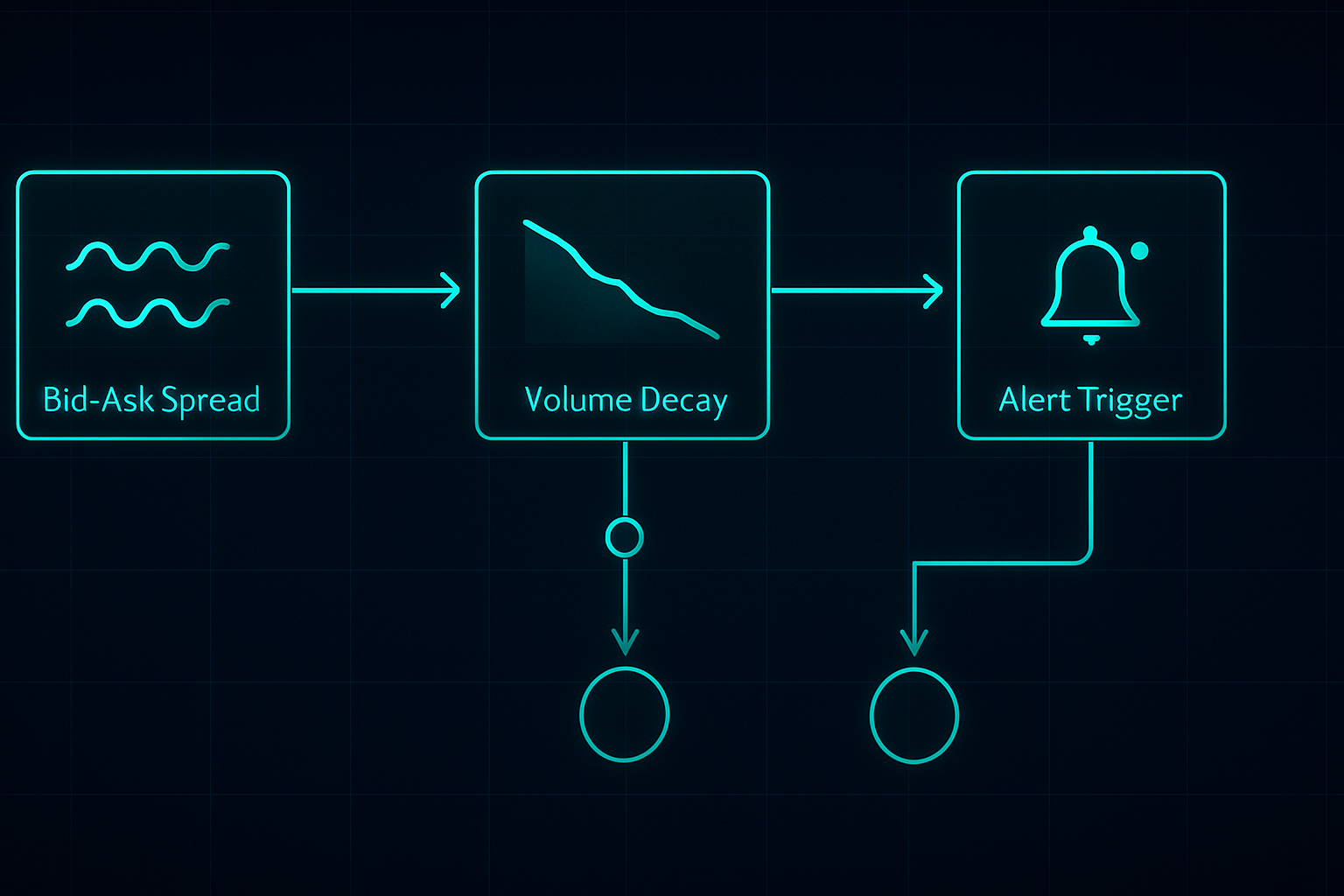

Du kan ikke holde øje med hver aktie for vakuummønstre. Sådan byggede jeg min scanner (oprindeligt i Python, nu integreret med TradingView):

Nøglemål at spore:

- Bud-udbudsspredningsprocent: Alarmér når > 0,1% på likvide navne

- Ordrebogsuligevægt: Budstørrelse vs. udbudsstørrelse forhold

- Volumenhenfaldshastighed: 5-minutters volumen vs. 20-dages gennemsnit

- Options flow: Usædvanlig aktivitet i de sidste 30 minutter

- Korreleret sektorbevægelse: SPY/QQQ divergens

Indstil din scanner til at udløse kl. 15:45 for aktier, der rapporterer efter luk. Dette giver dig 15 minutter til at analysere og forberede. Prøv ikke at scanne i 90-sekunders vinduet — det er for sent.

Jeg integrerer dette med A/D-linjeanalyse for at bekræfte institutionel positionering. Hvis akkumulationen har været stærk ind i indtjeningsmeddelelsen, men vakuummet stadig dannes, er det ofte en massiv mulighed.

For dem, der er interesserede i den tekniske side, fungerer FibAlgos multi-timeframe-scanner faktisk godt til dette. Indstil den til at flagge divergenser mellem 1-minut og 5-minut tidsrammer i de sidste 10 handelsminutter. Ikke præcis hvad den var designet til, men den fanger likviditetsskift.

Den Næste Udvikling: AI og Likviditetsforudsigelse

Her bliver det interessant. Jeg har eksperimenteret med maskinlæringsmodeller for at forudsige vakuumintensiteten. Ved at fodre modellen med 18 måneders tick-data, kan den nu identificere "høj sandsynlighed vakuum"-opsætninger med 73% nøjagtighed.

Vigtige forudsigelige faktorer: - Historisk indtjeningsvolatilitet - Nylig dark pool akkumulering - Ændringer i options-skævhed i den sidste time - Sektorkorrelationsstyrke - Smart money positionering-mønstre

Men her er pointen — AI erstatter ikke forståelsen. Du skal stadig vide HVORFOR mønsteret virker. Næste gang markedsstrukturen ændrer sig (og det vil den), vil de tradere, der forstår likviditetsmekanismerne, tilpasse sig. Dem, der bare følger signaler, vil blive knust.

Jeg følger i øjeblikket, hvordan kryptovaluta-indtjeninger (som COIN, MARA) skaber lignende mønstre. Dynamikken er anderledes — crypto handles 24/7 — men institutionel adfærd omkring større meddelelser viser ligheder. De tidlige resultater er lovende.

Din Handlingsplan for Den Næste Indtjeningssæson

Vil du fange din første likviditetsvakuum-handel? Her er din vejledning:

Uge 1: Uddannelse og Observation - Studer Level 2-data for 5 store tech-aktier - Iagttag vinduet 15:45-16:00 uden at handle - Dokumentér spread-adfærd og volumenmønstre

Uge 2: Papirhandel - Brug TradingView papirhandel til at øve indgange - Fokuser på timing, ikke profit - Spor din udførelse versus vakuumdannelsen

Uge 3: Livehandel med Lille Position - Start med 0,25% risikopositioner - Handel kun mega-cap tech-indtjeninger - Fokuser på processen, ikke resultaterne

Uge 4: Gennemgang og Forfinelse - Analyser alle handler, vundne eller tabte - Identificer personlige udførelses-svagheder - Byg din egen tilpassede checkliste

Det 90-sekunders likviditetsvakuum er ikke den hellige gral. Det er én fordel i et marked fuld af fordele. Men i mine seks år som trader, er det et af de mest konsistente mønstre, jeg har fundet. Mens alle andre gætter retning, handler vi struktur.

Husk — dette mønster eksisterer på grund af, hvordan moderne markeder fungerer, ikke på trods af det. Så længe institutioner har brug for at afrisikere før større begivenheder, vil vakuummet dannes. Vores job er at være klar, når det sker.

Markedets frygt lige nu (Fear & Greed på 11) gør faktisk disse mønstre mere udtalte. Når alle er bange, er likviditeten allerede tynd. Tilføj en indtjeningskatalysator, og vakuumeffekten forstærkes. Nogle af mine bedste handler kom under frygtcyklussen i oktober 2022.

Mestr dette ene mønster. Forstå det virkelig. Udvid derefter. Sådan bygger du en bæredygtig fordel i markeder, der æder de fleste tradere levende.

❓Ofte Stillede Spørgsmål

1Hvad er et pre-earnings likviditetsvakuum?

2Hvornår forekommer pre-earnings vakuummønsteret?

3Hvilken vindrate har denne pre-earnings strategi?

4Kan man handle pre-earnings mønstre uden optioner?

5Hvad er den mindste kontostørrelse for pre-earnings handel?