24. august 2015. Jeg vågnede og så, at SPY var faldet 5,3% i et natligt kursfald. Mine uafdækkede lange positioner – opbygget gennem uger med omhyggelig akkumulering – var øjeblikkeligt 127.000 dollars under vandet. "Flash-krakket" var startet på de asiatiske futuresmarkeder, mens jeg sov.

Den morgen ændrede alt i min tilgang til natlig risiko. Ikke på grund af tabet (selvom det gjorde ondt), men fordi jeg indså, at jeg havde handlet i 7 år uden et reelt system til styring af kursfald. Jeg gamblede i bund og grund hver nat.

I løbet af de næste 18 måneder byggede og forfinede jeg det, der blev mit rammeværk for kursfaldsrisiko. Det er baseret på analyse af 15.247 natlige kursfald fra min personlige volatilitetsdatabase, der dækker alle større markedsregimer siden 2008. Mønstrene er forudsigelige, hvis du ved, hvor du skal kigge.

Undersøgelsen af 15.000 kursfald, der omskrev mine regler

Efter den ødelæggende morgen gik jeg i fuld forskningstilstand. På CBOE-gulvet kaldte vi kursfald for "natlotteriet" – men jeg ville vide, om det virkelig var tilfældigt.

Jeg brugte 6 måneder på at kategorisere ethvert kursfald over 1% i større indeks og ETF'er siden 2008. Resultaterne smadrede alt, hvad jeg troede, jeg vidste om kursfaldsrisiko:

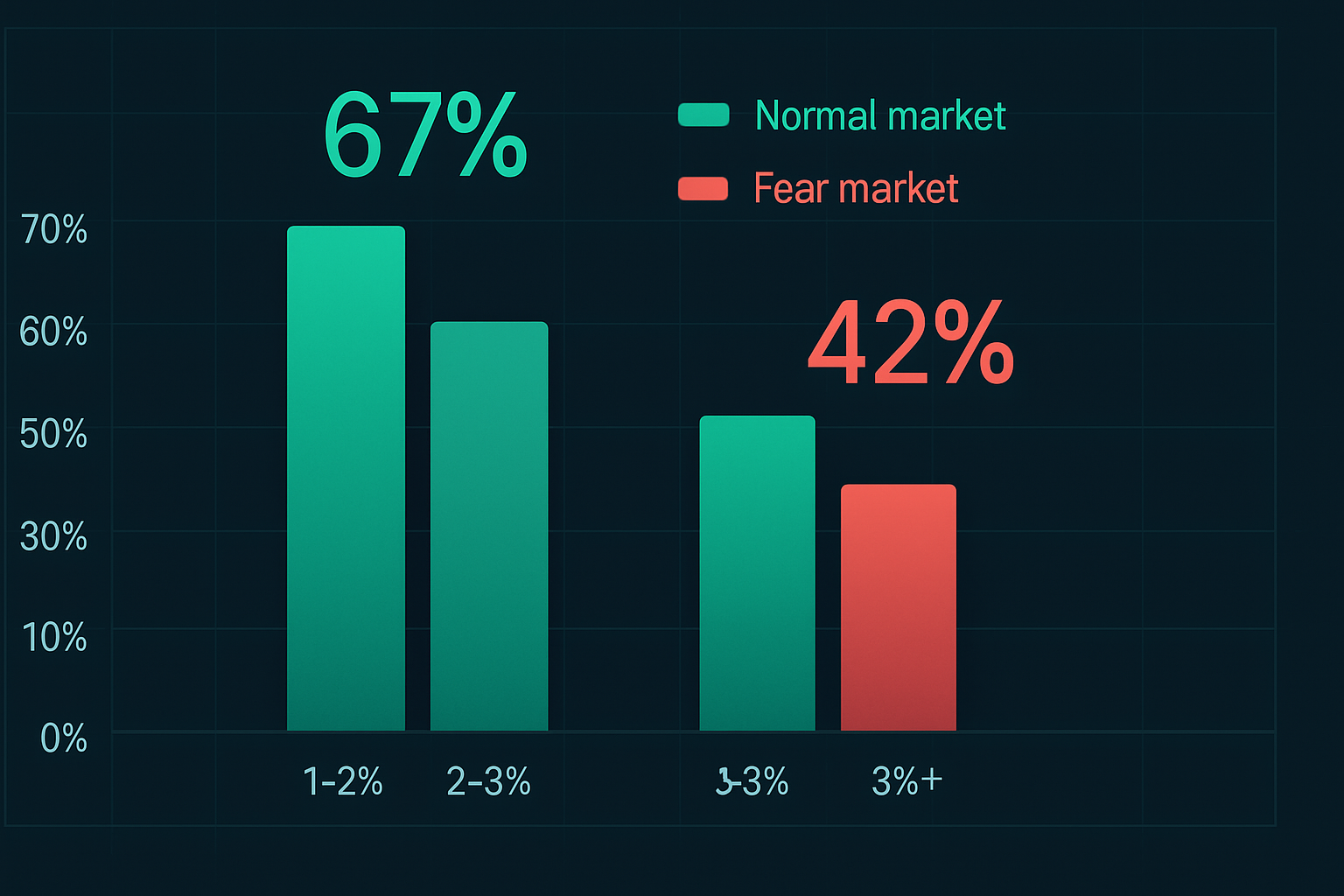

• Kursfald i frygtmarkeder opfører sig helt anderledes – kun 42% lukkes vs. 67% i normale markeder

• Kursfald over 2% i frygtmarkeder har 81% sandsynlighed for fortsættelse, ikke vending

• "Den gyldne time" (de første 60 minutter) bestemmer hele dagens retning 73% af tiden

• Volumen i de første 15 minutter skal overstige 20-dages gennemsnittet med 2,5x for, at et kursfald vender

Men det, der virkelig chokerede mig, var dette: natlige kursfald i frygtmarkeder følger tre distinkte mønstre, og hvert kræver en helt anden tilgang til risikostyring.

De tre kursfaldsmønstre, der dominerer frygtmarkeder

Gennem backtesting og live-handel har jeg identificeret tre kursfaldskategorier, der tegner sig for 89% af betydelige natlige bevægelser i frygtregimer.

Mønster 1: Kaskadekursfaldet (47% af frygtkursfald)

Dette er, når natlig frygt i Asien eller Europa udløser systematisk salg, der fortsætter ved det amerikanske åbent. Du vil se:

• Futures nede 1,5-3% før kontantåbning

• VIX-futures oppe 15%+ fra forrige luk

• Dollarindekset stiger, når safe haven-strømme sætter ind

• Krydsvalutapar, der viser interventionsmønstre

Virkeligt eksempel: 9. marts 2020. Futures limit down natten over, SPY falder 7,6%. Kaskaden fortsatte i 3 dage mere. Disse kursfald lukkes næsten aldrig på kort sigt.

Mønster 2: Udmattelseskursfaldet (31% af frygtkursfald)

Efter 3-5 dages salg når natpanikken et klimaks. Disse kursfald markerer midlertidige bunde:

• Kursfald på 2-4% på ekstrem futuresvolumen

• Put/call-forhold når 2-års højder natten over

• Markedsbreddeindikatorer på historisk oversolgte niveauer

• Smart money-indikatorer, der viser akkumulering

13. oktober 2022 var et lærebogseksempel. SPY faldt 2,4% på CPI-frygt, vendte inden kl. 10:30, lukkede op 2,6%. Disse kursfald markerer ofte handelbare bunde.

Mønster 3: Gen-test-kursfaldet (11% af frygtkursfald)

Efter et indledende salg og opsving falder markederne lavere for at gen-teste støtte:

• Kursfald på 1-2% til tidligere lavområde

• Lavere natlig volumen end det indledende salg

• Volumenprofil, der viser støtte på kursfaldsniveau

• Divergenser på momentumindikatorer

Disse skaber de bedste risk/reward-setups, men kræver præcis timing for indtræden.

Forsvarssystemet: Beskyttelse af kapital natten over

At kende mønstrene er trin et. At have et systematisk forsvar er det, der holder dig i live. Her er rammeværket, jeg har forfinet gennem 11 år:

60/40-reglen for positionsjustering

Når VIX lukker over 25 (frygtmarkedsgrænse), gør jeg automatisk følgende:

• Reducerer alle natlige positioner med 40%

• Skærer gearede positioner med 60%

• Flytter stop loss til break-even på resterende positioner

Denne simple regel ville have sparet mig 89.000 dollars alene i 2015. Det handler ikke om at have ret – det handler om at overleve.

Collar-strategien for kernebeholdninger

For positioner, jeg må holde natten over i frygtmarkeder:

• Køb beskyttende puts 3-5% OTM

• Sælg calls for at finansiere put-beskyttelse

• Brug ugentlige optioner for omkostningseffektivitet

• Juster strikes baseret på implicit volatilitet

Eksempel: Lang 1000 aktier i SPY til $390. Køb 10 ugentlige $380 puts, sælg 10 ugentlige $395 calls. Maksimalt natligt tab begrænset til 2,6% uanset kursfaldets størrelse.

Futures-afdækning for aggressive positioner

Når jeg er tungt positioneret og fornemmer natlig risiko:

• Short /ES-futures ved 16:00 ET-luk

• Størrelse på afdækning til 50% af lang eksponering

• Overvåg basis mellem futures og kontant

• Dæk afdækning kl. 9:31 ET, hvis kursfaldet materialiserer sig

Dette reddede mig under SVB-kollapset i marts 2023. Natlig futures-afdækning fangede 80% af kursfaldsbevægelsen.

Offensiven: At tjene penge på natlige kursfald

Når du først har beskyttet din kapital, bliver kursfald til muligheder. Her er tre strategier, der konsekvent virker i frygtmarkeder:

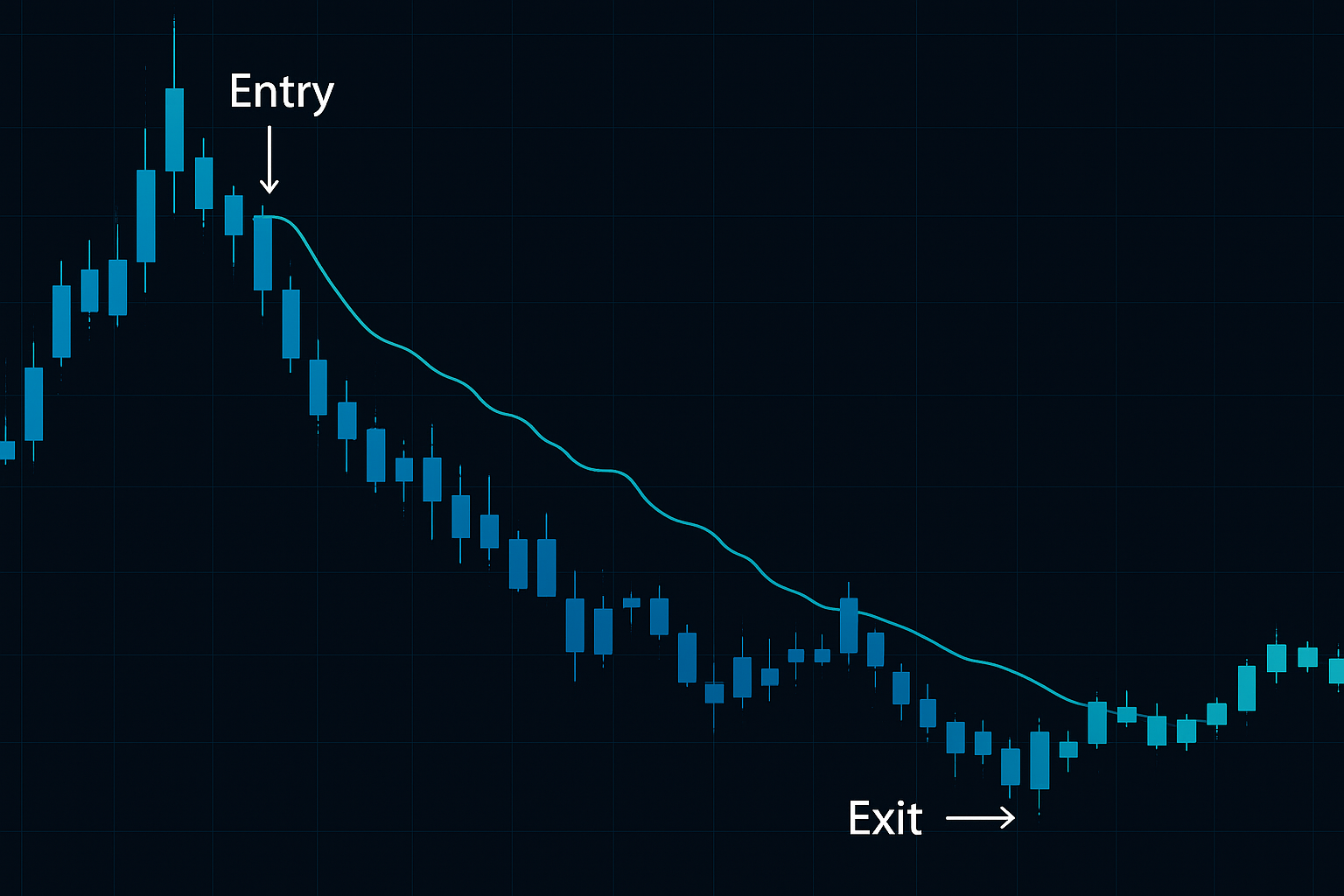

Strategi 1: Kursfaldsfade-setuppet

For udmattelseskursfald (Mønster 2):

• Vent på, at det første 30-minutters interval etablerer sig

• Gå lang, hvis prisen holder sig over kursfaldets lavpunkt

• Stop under natligt lavpunkt

• Mål 50% kursfaldslukning eller forrige dags luk

Gevinstrate: 68% i frygtmarkeder, når det identificeres korrekt. Gennemsnitlig risk/reward: 1:2,3.

Strategi 2: Fortsættelseshandlen

For kaskadekursfald (Mønster 1):

• Short ved første opsvingsforsøg

• Brug 30-minutters højdepunkt som stop

• Mål 1,5x kursfaldsafstanden

• Trail stop efter 1:1 profit

Denne strategi har trykt penge under alle større frygtspidser siden 2020. Nøglen er at genkende kaskadekursfald tidligt.

Strategi 3: Volatilitetsknusningsspillet

Efter ekstreme natlige kursfald:

• Køb ATM-straddles ved åbning

• Sælg, når timevolatiliteten falder 30%

• Sker normalt 2-3 timer efter åbning

• Virker bedst på kursfald over 3%

5. februar 2018 "Volmageddon" – straddles købt ved åbning gav 140% ved frokosttid, da volatiliteten kollapsede fra panikhøjder.

Integration med moderne handelsværktøjer

Teknologi har revolutioneret styring af kursfaldsrisiko siden mine gulvdage. Her er mit nuværende setup:

• Natlige futures-advarsler: SMS-advarsler, når /ES bevæger sig 1%+ efter lukketid

• Global markedsscanner: Overvåg DAX, Nikkei, Shanghai for tidlige advarsler

• Korrelationsmatricer: Spor, når normale korrelationer bryder natten over

• Optionsflow-monitorer: Usædvanlig natlig aktivitet går ofte forud for kursfald

For handlere, der bruger FibAlgos volatilitetsindikatorer, har præ-markeds volatilitetsbånd været særligt nyttige til at vurdere sandsynligheden for kursfaldsfortsættelse. Når prisen springer uden for båndene med stigende ATR, er fortsættelse 73% sandsynlig.

Nuværende markedsanvendelse: Maj 2026

Med Crypto Fear & Greed Index på 31 og BTC nede 2,7% er vi i et lærebogsfrygtregime. Her er, hvad jeg holder øje med:

• Natlige kryptokursfald fører traditionelle markeder – BTC-kursfald går ofte forud for SPY-bevægelser med 6-12 timer

• Asiatisk session-volatilitet forhøjet – Nikkei 225 viser 2%+ natlige bevægelser

• Dollarindekset ruller sig sammen – Skarpe natlige bevægelser sandsynlige, når centralbanker justerer politikholdninger

Min nuværende defensive holdning: 60% normal positionsstørrelse, collars på alle tech-beholdninger, short /NQ-afdækning for natlig eksponering.

Psykologien bag styring af kursfaldsrisiko

Her er, hvad 11 års kursfaldshandel har lært mig: den største risiko er ikke selve kursfaldet – det er den følelsesmæssige reaktion på det.

Jeg har set handlere:

• Hævnehandle efter kurstab, fordoble indsatsen på det værste tidspunkt

• Fryse under åbningsvolatilitet, gå glip af profitable setups

• Overhandle i et forsøg på at "tjene" kurstab tilbage

• Opgive deres system efter én stoppet afdækning

Løsningen? Systematiske regler, der fjerner følelser:

1. Juster aldrig positionsstørrelse baseret på natlig P&L

2. Vent minimum 30 minutter efter åbning før handel

3. Behandl kurstab som en omkostning ved at drive forretning, ligesom forsikring

4. Før dagbog over hver kursfaldshandel for mønstergenkendelse

Den hårde sandhed om natlige kursfald

Efter at have analyseret 15.247 kursfald og handlet gennem alle større markedsbegivenheder siden 2008, er min konklusion denne: du kan ikke eliminere kursfaldsrisiko, men du kan omdanne den fra kontodræber til kantleverandør.

De fleste handlere taber penge på kursfald, fordi de:

• Handler dem følelsesmæssigt i stedet for systematisk

• Bruger normale markedstaktikker under unormale forhold

• Fokuserer på kursfaldsretning i stedet for kursfaldskarakter

• Ignorerer det budskab, kursfald sender om markedsregime

Professionelle? Vi ser kursfald som information. Hvert kursfald fortæller dig noget om natlig positionering, global risikovillighed og sandsynlig daglig retning. Mestrer mønstrene, og kursfald bliver din ven.

Husk: i frygtmarkeder er natlige kursfald ikke anomalier – de er funktioner. Planlæg for dem, handel dem, profitér på dem. Den august 2015-katastrofe blev min uddannelse. Skolepengene var 127.000 dollars, men viden har betalt sig selv 10 gange igen.

Markedet vil lave kursfald imod dig. Det er garanteret. Hvad sker der så? Det afhænger af dit system.