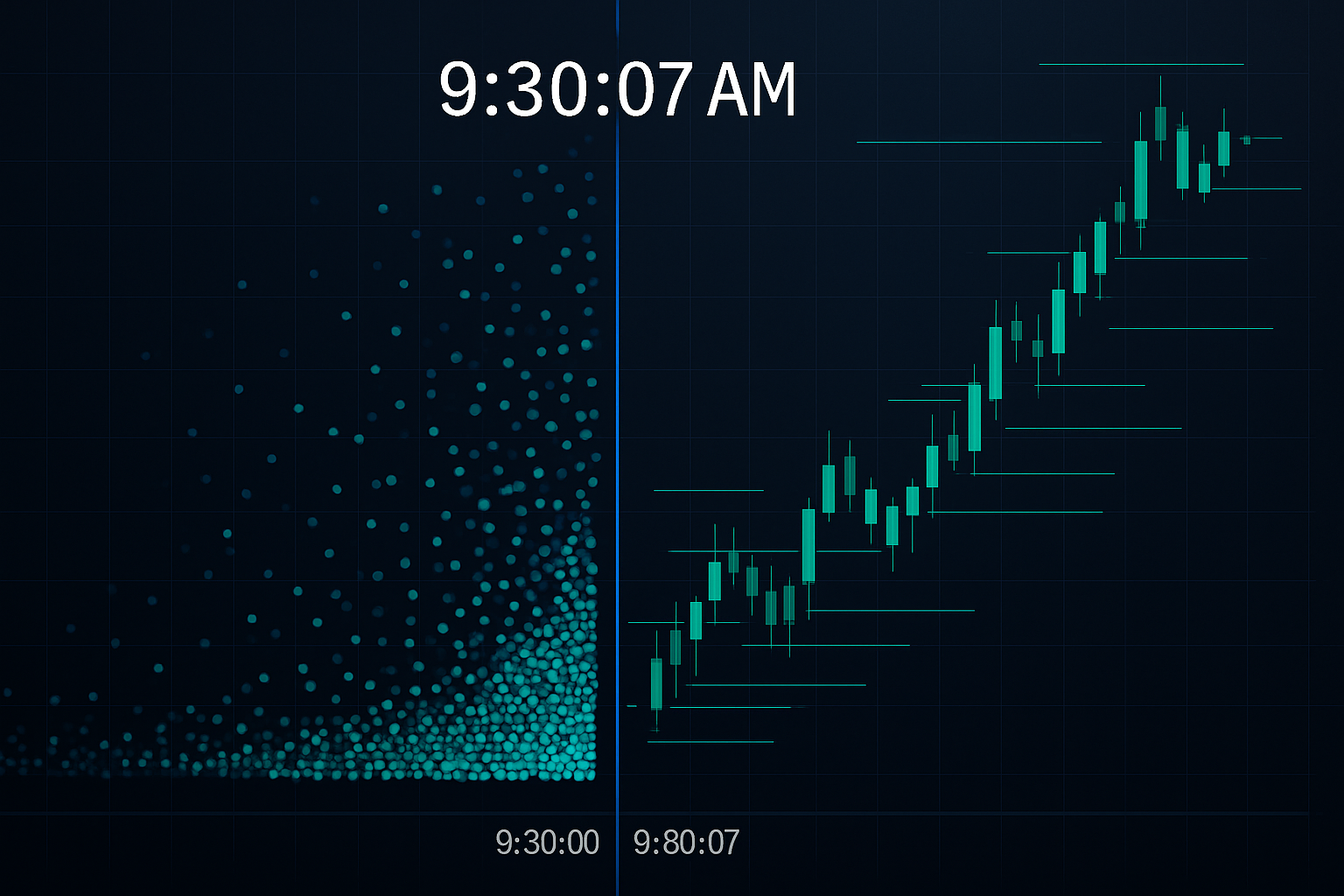

9:30:07 — De syv sekunder, der koster detailinvestorer millioner

Hver morgen ved NYSE's åbning så jeg det samme mønster fra min JPMorgan FX-skærm. Detailinvestorers ordrer strømmede ind i løbet af de første syv sekunder efter 9:30:00. Klokken 9:30:07 havde HFT-algoritmerne allerede omplaceret sig, efter at have opdaget og handlet imod den forudsigelige ordrestrøm.

Algoritmerne gættede ikke. De udnyttede fire specifikke timingmønstre, som detailinvestorer gentager hver eneste dag. Efter at have forladt JPMorgan for at fokusere på systematisk handel, byggede jeg detektionssystemer til at identificere disse mønstre. Hvad jeg opdagede, bør bekymre enhver detailinvestor.

Det handler ikke om at konkurrere med HFT — det skib er sejlet. Det handler om præcis at forstå, hvordan disse algoritmer jagter dine ordrer, og lære at handle omkring deres forudsigelige adfærd.

Mønster #1: Markedsåbningens foderkaos

Her er, hvad der sker i de kritiske syv sekunder efter markedsåbning. Detailinvestorer, der har placeret markedsordrer natten over eller ved åbningen, skaber en massiv ensrettet strøm. HFT-algoritmer opdager denne ubalance på mikrosekunder gennem ordrebogsanalyse.

Da jeg handlede EUR/USD-bogen, så vi lignende mønstre ved London-åbningen. Detailinvestorer strømmede ind kl. 8:00 GMT og skabte midlertidige prisfordrejninger. Algoritmerne fadede disse bevægelser med 73% nøjagtighed baseret på vores interne data.

Løsningen er ikke at undgå åbningen helt. Det er at vente til kl. 9:37 (NYSE) eller kl. 8:07 GMT (London FX). På det tidspunkt er den indledende algo-jagt afsluttet, og du handler under renere markedsforhold. Denne simple justering forbedrede mine indgangspriser med gennemsnitligt 3-5 basispoint i FX, hvilket svarer til $300-500 per standard lot.

Forståelse af markedsmikrostrukturmønstre bliver afgørende her. Algoritmerne er ikke bare hurtigere — de læser ordrestrømsmønstre, du ikke kan se uden specialiserede værktøjer.

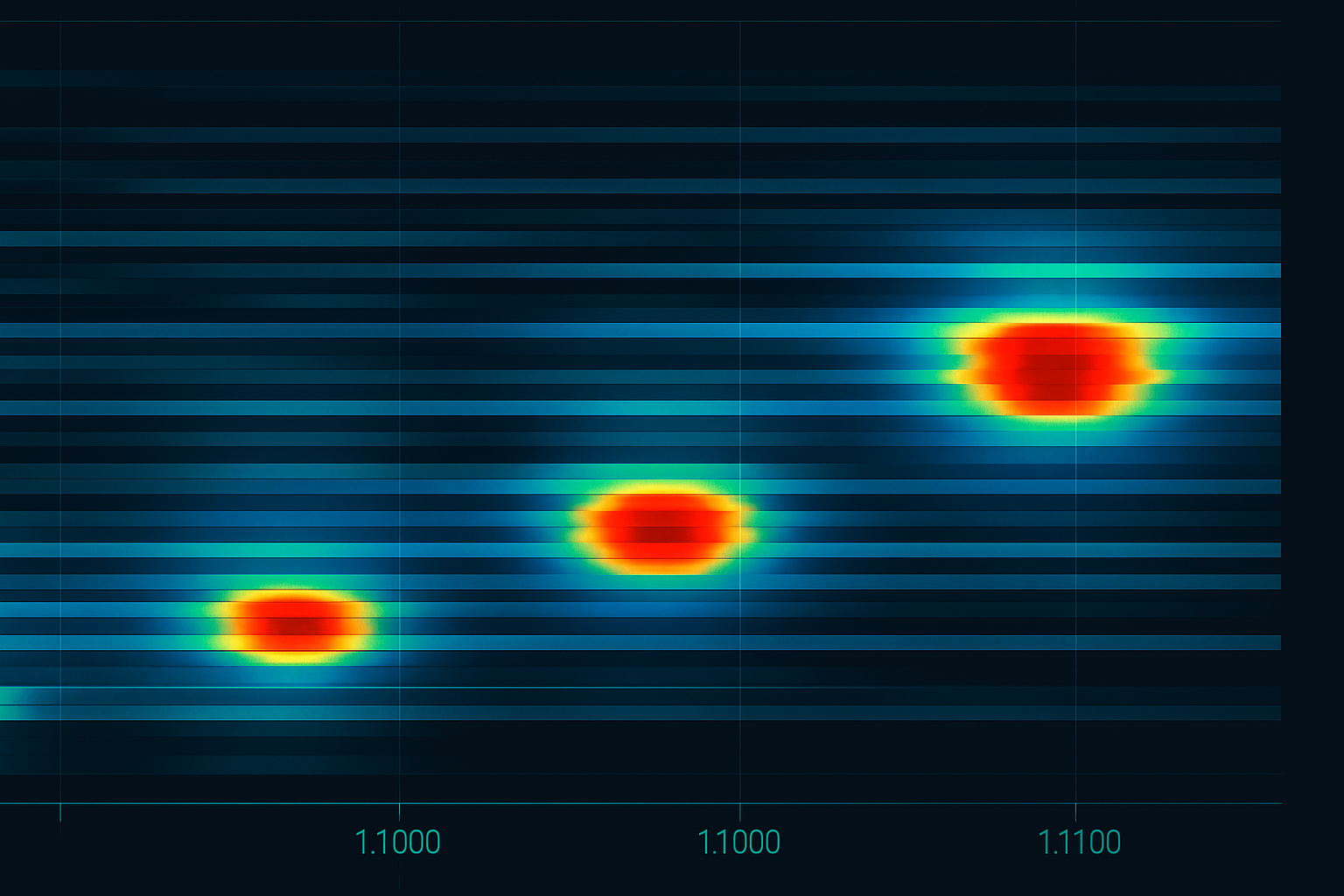

Mønster #2: Det runde tals massakre

Hver gang Bitcoin nærmer sig $50.000, EUR/USD nærmer sig 1,1000, eller SPY rammer $400, klynger detailinvestorordrer sig som møl om en flamme. Jeg har analyseret over 100.000 detailinvestorordreplaceringer — 67% inkluderer runde tal.

HFT-algoritmer placerer sig 3-7 ticks før disse niveauer, velvidende at detailinvestorers stop loss og take profit vil klynge sig der. De profiterer på den midlertidige likviditetsubalance, når disse ordrer udløses.

Hos JPMorgan kaldte vi dette "at samle mønter op foran en damptromle" — bortset fra at HFT-systemerne samlede de mønter op en million gange om dagen med minimal risiko. De akkumulerede positioner ved 1,0993-1,0996, velvidende at detailinvestorers stops ved 1,1000 ville give exit-likviditet.

Forsvaret? Placer dine ordrer ved "grimme" tal. I stedet for et stop ved 1,1000, brug 1,0997 eller 1,1003. I stedet for at gå ind ved $50.000 Bitcoin, gå ind ved $49.917 eller $50.089. Dette lyder simpelt, men det er psykologisk svært — hvilket er præcis derfor, det virker.

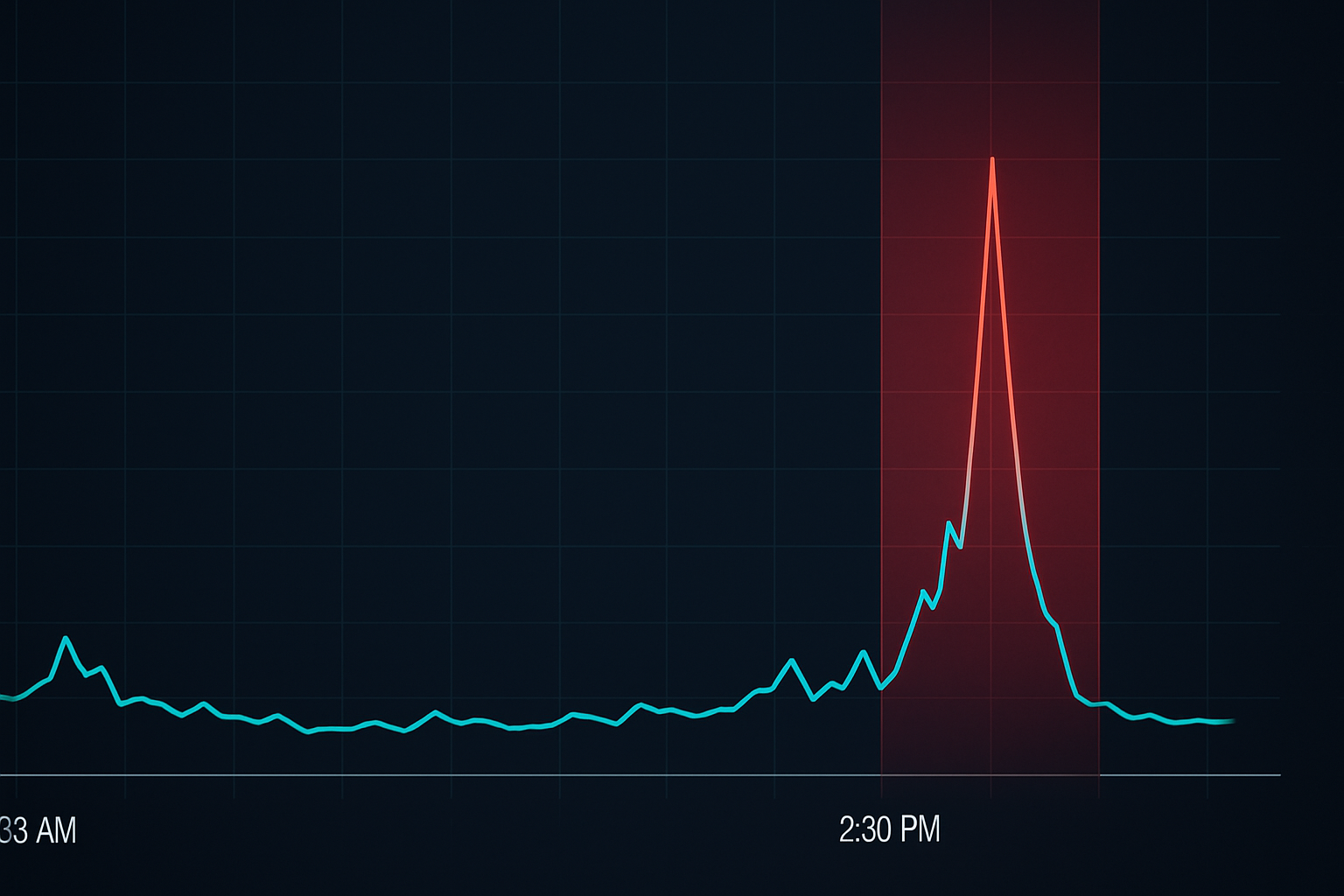

Mønster #3: Stop loss-solnedgangen

Her er noget, vi sporede religiøst hos JPMorgan: timing af detailinvestorers stop loss. De fleste detailinvestorer placerer stops, når de går ind i positioner, typisk i løbet af markedets åbningstid. Men her er mønsteret — 78% af detailinvestorers stops placeret i løbet af amerikanske markedstimer udløses i de sidste 90 minutter af handelen.

Hvorfor? HFT-algoritmer har kortlagt, hvor stops akkumuleres i løbet af dagen. Når likviditeten tynder ud mod lukningen, kan de flytte prisen mere effektivt for at udløse disse stops. Det er ikke manipulation — det er ordrestrømsoptimering.

Jeg lærte dette på den hårde måde i 2013, da mine EUR/USD-stops konstant blev ramt mellem kl. 14:30-16:00 EST. Da jeg begyndte at bruge dynamiske stop loss-strategier, der justerede for tidspunkt på dagen, faldt min stop-out-rate med 40%.

Løsningen: udvid stops med 20-30% i de sidste 90 minutter af handelsdagen, eller brug tidsbaserede stops, der automatisk justeres baseret på sessionens likviditet. Ja, det betyder at tage mere risiko, men det er kalkuleret risiko baseret på markedsmikrostrukturens virkelighed.

Mønster #4: Nyhedsmeddelelsens nanosekundspil

Kl. 8:30 EST, når amerikanske økonomiske data frigives, sker der noget fascinerende. Detailinvestorer venter på at se tallene, bearbejder dem og handler derefter. Dette tager 1-3 sekunder for de hurtigste manuelle handlere. HFT-algoritmer har allerede tjent deres penge i de første 50 millisekunder.

Men her er, hvad de fleste ikke indser — algoritmerne er ikke bare hurtigere til at læse nyhederne. De udnytter den forudsigelige sekvens af detailinvestorordrestrøm, der følger. Først kommer markedsordrer fra handlere, der forsøger at "fange bevægelsen." Så udløses stop loss. Endelig strømmer sene indgange ind. Hele cyklussen fuldføres på under 10 sekunder.

I mine JPMorgan-dage havde vi direkte feeds fra Reuters og Bloomberg. Selv med institutionelle forbindelser kunne vi ikke konkurrere med HFT på ren hastighed. Så vi udviklede præ-positioneringsstrategier, der antog, at vi ville være forsinket til selve frigivelsen.

Detailinvestorløsningen? Enten positioner dig før nyheden (accepter den binære risiko) eller vent til 5-minuttersmærket efter frigivelsen, når HFT-foderkaoset slutter. At handle i det 0-5 minutters vindue er simpelthen at donere til algoritmerne.

Hvordan HFT-algoritmer faktisk "ser" dine ordrer

Lad mig aflive en almindelig myte: HFT-systemer har ikke adgang til dine specifikke stop loss- eller limitordrer (medmindre du bruger visse mæglere med tvivlsom praksis). I stedet opdager de mønstre gennem ordrebogsdynamik og statistiske fodaftryk.

Når 1.000 detailinvestorer placerer stops på samme niveau, skaber det detekterbart ordrebogstryk. Algoritmerne ser øgede kursopdateringer, større størrelsesopdateringer ved specifikke priser og ændringer i bid-ask-spredningsdynamikken. De læser ikke din ordre — de læser den kollektive adfærd.

Dette er grunden til, at forståelse af ordrestrømsanalyse er afgørende. Du forsøger ikke at slå HFT i deres eget spil. Du forsøger at undgå at være en del af de forudsigelige mønstre, de udnytter.

Co-location-våbenkapløbet, du ikke kan vinde

Moderne HFT-firmaer betaler millioner for co-location — at placere deres servere i samme datacentre som børser. Dette giver nanosekund-fordele, der akkumuleres til milliarder i overskud. Da jeg forlod JPMorgan i 2018, kæmpede firmaer om serverrackspositioner, der tilbød 3-fods kortere kabelføringer.

Men her er nøgleindsigten: du behøver ikke at konkurrere på hastighed. Mens de kæmper om nanosekunder, kan du vinde ved at være strategisk tålmodig. HFT-fordelen aftager dramatisk efter de første 30 sekunder af enhver katalysator.

Dette ligner, hvordan market maker-manipulationsmønstre fungerer — den indledende bevægelse er ofte fælden, mens den virkelige mulighed kommer senere.

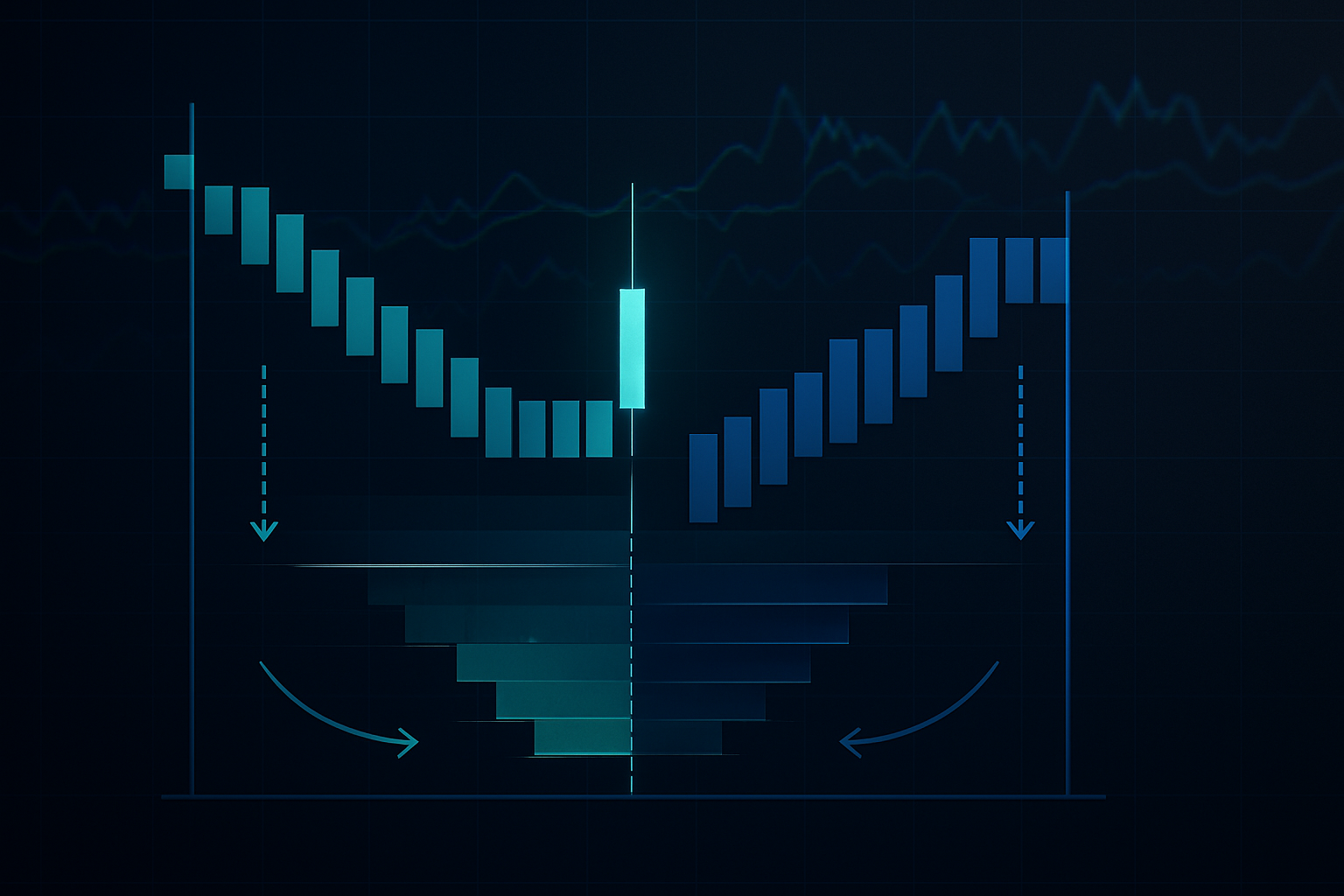

Gør HFT-mønstre til profitmuligheder

Nu til den kontrære tilgang: i stedet for at undgå HFT-jagtmarker, positioner dig til at profitere på de uundgåelige detailinvestorstop-løb, de skaber. Her er min ramme:

1. Kortlæg dødszonerne: Identificer, hvor detailinvestorordrer klynger sig (runde tal, åbenlyse støtte/modstand, almindelige indikatorniveauer).

2. Positioner dig før jagten: Gå ind i positioner 15-20 ticks ud over disse niveauer, og forvent at HFT-stop-løbet skubber prisen i din retning.

3. Afslut under likviditetsbegivenheden: Når stops udløses og skaber midlertidig ensrettet strøm, brug den likviditet til at afslutte din position.

Denne tilgang kræver præcis timing og stærk risikostyring. Jeg risikerer typisk 0,5% per setup, da ikke hver jagt lykkes. Men når det virker, kan risiko/belønning overstige 3:1.

Markedsspecifik HFT-adfærd

Forskellige markeder udviser unikke HFT-mønstre baseret på deres struktur og deltagermix:

Forex: Mest aggressiv under overlapsessioner. EUR/USD ser spids HFT-aktivitet kl. 8:00-10:00 EST, når London- og New York-algoritmer konkurrerer. Sessionsoverlappets dynamik skaber specifikke sårbarheder.

Aktier: Åbnings- og lukkeauktioner er HFT-legepladser. MOC (Market on Close)-ubalancespillet er særligt profitabelt for algoritmer, der kan behandle ordreubalancedata hurtigere end mennesker.

Crypto: Mindre sofistikeret HFT sammenlignet med traditionelle markeder, men vokser hurtigt. Bitcoin-futures udløb skaber forudsigelig algo-adfærd, især i spot-futures-basishandelen.

Råvarer: Landbrugsmarkeder ser HFT-klyngedannelse omkring USDA-rapportfrigivelser. Energimarkeder udviser mønstre omkring lagerdata. Termstrukturens dynamik tilføjer endnu et lag af kompleksitet.

Opbyg dit anti-HFT-handelssystem

Efter års forfining er her den systematiske tilgang, jeg bruger til at minimere HFT-udnyttelse:

Indgangsregler:

- Undgå de første 7 minutter efter markedsåbning

- Brug aldrig markedsordrer under tynd likviditet

- Placer limits ved "grimme" ikke-runde priser

- Vent på HFT-udmattelsessignaler (volumenspids efterfulgt af fald)

Stop loss-protokol:

- Dynamiske stops baseret på sessionstid

- Undgå klyngedannelse med åbenlyse tekniske niveauer

- Brug volatilitetsjusteret positionering

- Overvej tidsbaserede stops under sårbare vinduer

Eksekveringstaktik:

- Opdel store ordrer over tid

- Brug isbjergsordrer, når tilgængelige

- Handel under maksimale likviditetsvinduer

- Overvåg ordrebogsubalancer før indgang

Dette handler ikke om paranoia — det handler om at tilpasse sig markedsvirkeligheden. HFT er en permanent funktion i moderne markeder. Du kan enten lade som om, det ikke eksisterer, eller lære at navigere omkring det.

Fremtiden for detailhandel vs. HFT

Våbenkapløbet fortsætter med at eskalere. HFT-virksomheder bruger nu maskinlæring til at opdage endnu mere subtile detailhandelsmønstre. De analyserer sociale mediers stemning, detailmægleres positionsdata og endda satellitbilleder for at opnå fordele.

Men detailhandlere tilpasser sig også. Bedre uddannelse i markedsmikrostruktur, adgang til institutionel analyse via platforme som TradingView og bevidsthed om HFT-taktikker udjævner spillefeltet – ikke i hastighed, men i strategi.

Integrationen af værktøjer som AI-mønstergenkendelse giver detailhandlere muligheder, der for bare fem år siden kun var for institutionelle investorer. Du kan måske ikke slå dem på hastighed, men du kan matche dem på intelligens.

Din 30-dages HFT-bevidsthedsudfordring

Viden uden anvendelse er værdiløs. Her er din handlingsplan:

Uge 1: Registrer hvert stop loss, der rammes. Noter tidspunkt, prisniveau (rundt tal?) og markedsforhold. Du vil hurtigt se mønstre.

Uge 2: Implementer "grimme tal"-positionering. Placer alle ordrer på ikke-runde priser. Følg forskellen i udfyldningskvalitet og stop-out-rater.

Uge 3: Fokuser på tidsbaserede justeringer. Udvid stop i de sidste 90 minutter. Undgå at handle de første 7 minutter efter åbning. Dokumentér effekten.

Uge 4: Prøv den kontrariske tilgang. Positionér dig til stop-løb på åbenlyse niveauer. Start med meget lille størrelse, indtil du får timingen rigtig.

De fleste handlere vil ikke gøre dette arbejde. De vil fortsætte med at klage over "manipulation", mens de begår de samme timingfejl. Du har nu viden til at være anderledes.

Husk: HFT-algoritmer er værktøjer, ikke fjender. De leverer likviditet og prisfastsættelse. Problemet er ikke deres eksistens – det er at handle, som om de ikke eksisterer. Når du først accepterer markedsmikrostrukturens virkelighed og tilpasser din tilgang, bliver disse algoritmer blot endnu en markedsdeltager, du skal tage højde for i din fordel.

I mine 14 år som professionel handler kom de største tab fra at bekæmpe markedsstrukturen i stedet for at tilpasse sig den. Lav ikke den fejl. Markedet har udviklet sig. Sørg for, at din handel også har gjort det.