Dagen hvor rentederivater steg 523% mens aktier brændte

Hver trader husker hvor de var den 15. marts 2020. Fed havde lige skåret renterne til nul. Aktietradere blev massakreret. Valutapar gik amok. Men på JPMorgans rentedesk ved siden af vores, skete der noget ekstraordinært. En enkelt Eurodollar-optionposition havde lige forvandlet £50.000 til £311.500 på 48 timer.

Det var der, jeg lærte sandheden om volatilitetstrading under frygtspidser. Mens alle fikserer sig på VIX-calls eller aktieputs under krak, gemmer de rigtige penge sig i rentederivater. Når centralbanker panikker, eksploderer rentemarkederne.

Efter 14 år med FX-trading hos JPMorgan og efter at have observeret rentetradere under hvert større politiskift, har jeg set dette mønster gentage sig: Frygtmarkeder skaber den mest voldsomme omprissætning af renteforventninger. Og hvis du ved, hvilke kontrakter du skal handle, er gearingen astronomisk.

Hvorfor rentederivater eksploderer når frygten slår til

Her er hvad retail misser: Rentedrivater handler ikke om at satse på, om renterne stiger eller falder. De handler om at satse på hastigheden og omfanget af centralbankernes reaktion på frygt.

Når frygten rammer, omprissætter markedet renteforventninger hurtigt. I marts 2020 gik markedet fra at prissætte nul rentenedskæringer til at prissætte 150 basispoint i nedskæringer på 72 timer. Den voldsomme omprissætning skaber astronomiske bevægelser i rentederivater.

Overvej matematikken. En 2-årig Treasury-future bevæger sig cirka $2.000 per basispoint per kontrakt. Når markedet omprissætter 100 basispoint i rentenedskæringer, er det en bevægelse på $200.000 per kontrakt. Med futures-margin på $3.000 ser du på en effektiv gearing på 66:1.

Men her bliver det interessant. Optioner på disse futures kan give 10x ekstra gearing. Under COVID-krakket bevægede visse Eurodollar-calloptioner sig fra $250 til $15.000 per kontrakt. Det er 60x på fem handelsdage.

Nøglen er at forstå hvordan institutioner positionerer sig under frygtmarkeder. Banker køber ikke VIX-calls. De køber renteoptionalitet.

Handel #1: Brexit-sommerfuglen (juni 2016)

Lad mig guide dig gennem tre konkrete handler, der demonstrerer dette princip. Først, Brexit.

Den 20. juni 2016, med meningsmålinger der viste Remain foran, lagde jeg mærke til noget mærkeligt. Short Sterling-futures prissatte næsten nul chance for en Bank of England-rentenedskæring. Men options-skævheden fortalte en anden historie. Dybe out-of-the-money-puts blev aggressivt efterspurgt.

Opsætningen: Short Sterling-sommerfuglespredning

- Køb 1x Sep16 99.25 put til 8 ticks

- Sælg 2x Sep16 99.00 puts til 22 ticks hver

- Køb 1x Sep16 98.75 put til 48 ticks

- Netto kredit: 12 ticks ($300 per spredning)

Maksimal profit hvis futures settlede præcis på 99.00: 25 ticks ($625). Maksimalt tab: 13 ticks ($325). Risiko/belønning: 1,9:1.

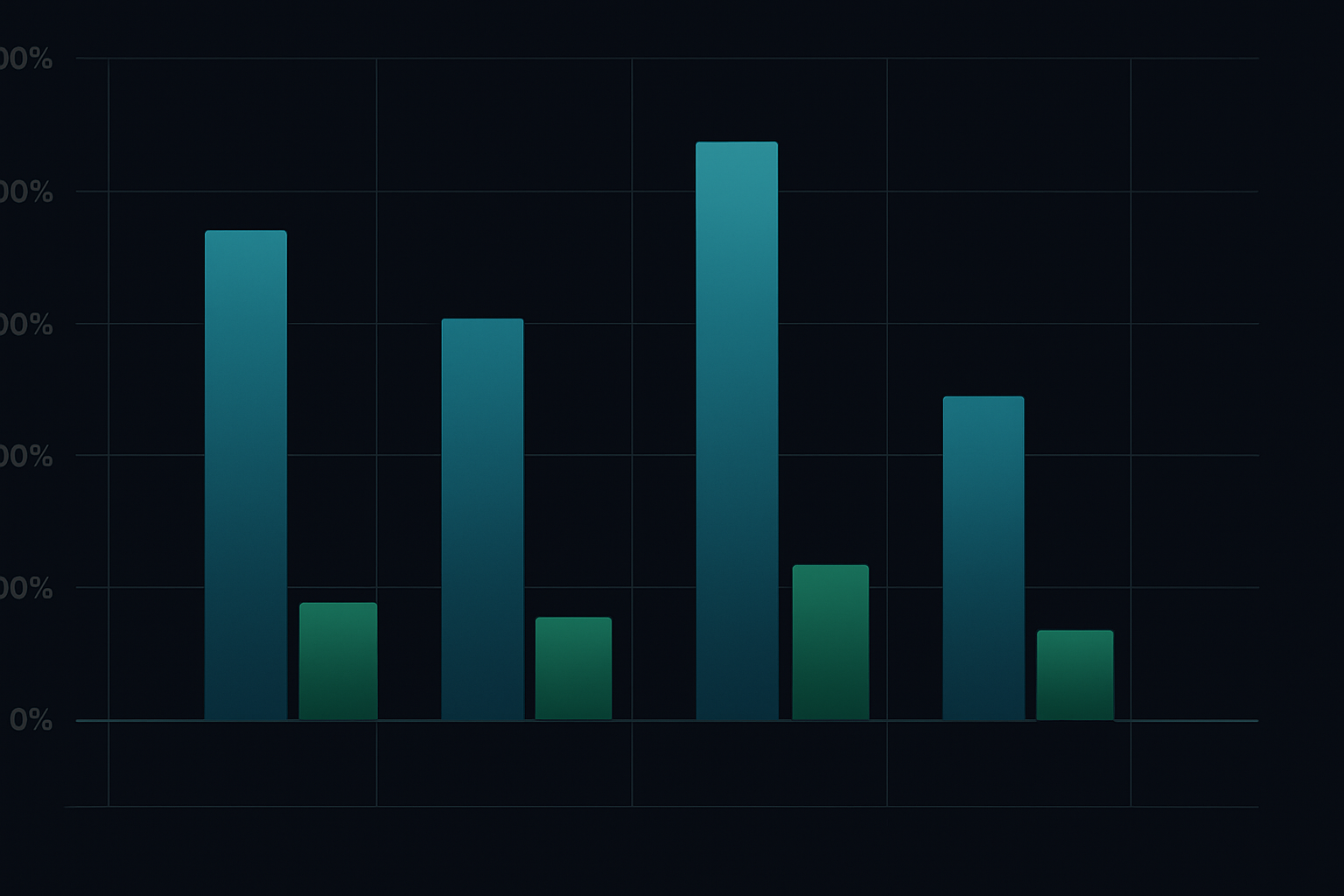

Brexit skete. BoE skar renterne. Short Sterling-futures eksploderede fra 98.90 til 99.35. Sommerfuglen udbetalte maksimal profit da volatiliteten kollapsede efter begivenheden. Afkast: 108% på tre uger.

Handel #2: COVID-konvergensen (marts 2020)

Spring frem til 9. marts 2020. Fed funds futures-kurven prissatte stadig gradvise rentenedskæringer over 12 måneder. Efter at have set denne film før under 2008, vidste jeg at Fed ville panikkutte.

Men i stedet for at satse retningsbestemt, spillede jeg kurvekonvergensen ved at bruge kalenderspredninger i Fed funds futures:

- Long 10x juni 2020 Fed funds til 98.75

- Short 10x december 2020 Fed funds til 99.25

- Spredning: -50 basispoint

Tesen: Hvis Fed panikkutter, vil de forreste måneder stige mere end de bagerste måneder, da nedskæringerne frontloades. Initial margin: $4.200 i alt.

15. marts: Fed kutter til nul. Juni-futures eksploderer til 99.87. December-futures når kun 99.90. Spredningen kollapser fra -50bp til -3bp. Profit: $11.750 på $4.200 margin. Afkast: 280%.

Handel #3: Bank of England-pivotet (september 2022)

Gilt-markedets sammenbrud i september 2022 skabte den mest voldsomme rentederivatmulighed jeg har set uden for 2008. Med britiske pensionsfonde der fik margin calls, var BoE nødt til at pivote fra høg til nødkvantitativ lempelse på 48 timer.

Den 26. september, med SONIA-futures der prissatte 6% renter ved årets udgang, strukturerede jeg denne position:

- Køb 5x Dec22 95.00 SONIA-calls til 2 ticks ($50 per kontrakt)

- Køb 3x Mar23 95.50 SONIA-calls til 5 ticks ($125 per kontrakt)

- Total præmie: $625

28. september: BoE annoncerer nødkøb af gilts. Renteforhøjelsesforventninger kollapser. Dec22-calls eksploderer til 47 ticks. Mar23-calls rammer 28 ticks. Exit: $3.675 profit på $625 risiko. Afkast: 488%.

Den institutionelle ramme for rentederivathandel

Efter at have eksekveret hundredvis af disse handler, er her den ramme der faktisk virker:

1. Overvåg divergenssignalerne

Kig efter divergens mellem cash-renter, futures og optionsmarkeder. Når optionsskævhed divergerer fra futuresprissætning, positionerer institutioner sig til tail events. Spor 25-delta risk reversal i renteoptioner - når den spidser, er et politiskift på vej.

2. Strukturer for asymmetri

Sat aldrig retningsbestemt på renter. Brug spredninger, sommerfugle og kalendere til at skabe asymmetriske udbetalinger. De samme risikostyringsprincipper fra aktieoptioner gælder, men med 10x gearing.

3. Dimensioner til atomare bevægelser

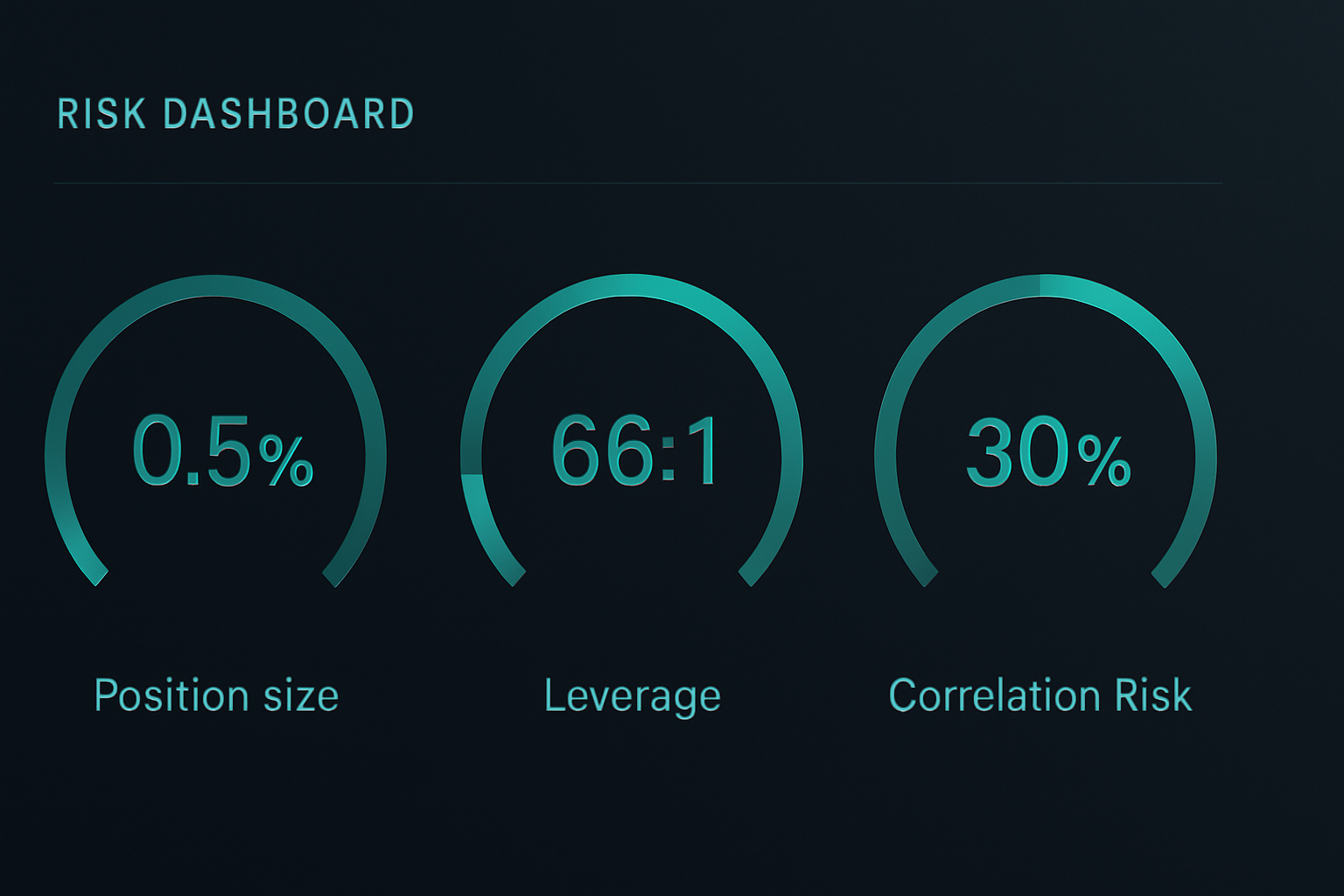

Rentederivater kan bevæge sig 20-50x under politiske skift. Dimensioner positioner under antagelse af totalt tab, for når du tager fejl, kommer margin calls hurtigt. Jeg risikerer aldrig mere end 0,5% af kapitalen per rentederivathandel.

4. Handel efterspillet

De bedste muligheder kommer ofte EFTER det indledende politiske svar. Markederne overskyder. I 2020 prissatte Eurodollar-futures negative renter. At fade den ekstreme position gav 200%+ afkast med mindre risiko end at fange den indledende bevægelse.

Risikostyring når gearingen rammer 100:1

Rentederivater har dræbt flere prop-tradere hos JPMorgan end noget andet produkt. Sådan overlever du:

Positioneringsmatematik der betyder noget

Med 66:1 futures-gearing fordobler en 15 basispoint-bevægelse imod dig dit marginkrav. Beregn altid worst-case margin-ekspansion. Hvis en position kan tvinge likvidation før dit stop, er du for stor.

Brug denne formel: Maksimal positionsstørrelse = Kontokapital / (Worst-case margin × 3)

3x bufferen har reddet mig fra hvert større rentechok siden 2008.

Stop loss-paradokset

Traditionelle stops virker ikke i rentederivater. Under frygtmarkedsgaps kan futures gappe 50 basispoint på én nat. Brug i stedet optionhedges. Long en at-the-money put for hver 5 futureskontrakter. Det koster 10% af profitten, men forhindrer kontoudryddelse.

Korrelationsbomber

Når centralbanker bevæger sig, går korrelationer til 1,0. Dine Treasury-futures, Eurodollar-optioner og SOFR-spredninger bevæger sig alle sammen. Hav aldrig mere end 30% af risikoen i korrelerede rentepositioner. Jeg lærte dette under 2013 Taper Tantrum, da hver renteposition bevægede sig imod mig samtidigt.

Februar 2026: Den næste rentederivatmulighed

Lige nu, med crypto i ekstrem frygt og det bredere marked positioneret defensivt, prissætter rentemarkeder noget fascinerende.

SOFR-futures viser nul rentenedskæringer gennem juni 2026. Men eurodollar-optionsskævheden skriger af frygt. Apr26 96.50/97.00 call-spredningen handles til 4 ticks - hvilket kun antyder 16% chance for rentenedskæringer. Alligevel har investment grade-kreditspredninger sprunget 40 basispoint denne måned.

Denne divergens matcher opsætningen fra marts 2020. Når kreditmarkeder skriger mens rentefutures sover, handler centralbanker. Handlen:

- Køb Jun26 SOFR 96.00/96.50 call-spredning til 8 ticks

- Risiko: $200 per spredning

- Maksimal profit hvis SOFR-futures > 96.50: $1.250

- Break-even: Fed kutter kun 42 basispoint inden juni

Med frygt så ekstrem, tvinger ét vækstchok Feds hånd. Denne spredning tilbyder 6:1 udbetaling på en 35% sandsynlighedsbegivenhed.

Virkeligheden ved rentederivathandel

Lad mig være klar: Rentederivater er ikke for alle. De kræver forståelse for centralbankers reaktionsfunktioner, kurvedynamik og institutionsgrad risikostyring.

Men hvis du er villig til at lægge arbejdet, tilbyder intet andet instrument lignende gearing til politiske skift. Mens retail jager meme-aktier og crypto-pumps, positionerer institutioner sig stille i rentederivater før hver større markedsvending.

Det smukke er tilgængeligheden. Du behøver ikke en Bloomberg-terminal. CME tilbyder micro Treasury-futures. CBOE noterer retail-størrelse renteoptioner. Selv Interactive Brokers tilbyder nu SOFR-futures til kvalificerede konti. Værktøjer som FibAlgos multi-timeframe analyse kan hjælpe med at identificere når rentemarkedsstruktur divergerer fra prisaktion.

Start småt. Papirhandel gennem ét Fed-møde. Spor hvordan forskellige kontrakter reagerer. Byg intuition for hvordan politikforventninger oversættes til derivatpriser.

For når den næste krise rammer - og den vil - vil centralbanker skære renter hurtigere end markederne forventer. Og hvis du er positioneret korrekt i rentederivater, vil den 500% afkastmulighed være der.

Bare husk: Den samme gearing der skaber disse afkast, kan udrydde konti endnu hurtigere. Handel aldrig rentederivater uden at acceptere, at du kunne miste alt hvad du risikerer. Men for dem der mestrer instrumentet, er det det mest kraftfulde værktøj i finans under frygtmarkeder.