08:29:47 EST — Øjeblikket, hvor alt faldt på plads

Jeg var ved at fejlfinde en latency-problematik i mit handelsopsæt, da jeg bemærkede noget bizart. Hver eneste NFP-offentliggørelse viste nøjagtig samme mønster 13 sekunder før annonceringen. Ikke bare ens — identisk. Ned til millisekundet.

Min ingeniørhjerne gik i overdrive. Dette var ikke tilfældig markedsadfærd. Det var algoritmisk præcision.

Efter at have analyseret 847 økonomiske offentliggørelser frame for frame (ja, jeg byggede et specialværktøj til dette), opdagede jeg, hvad HFT-firmaer har udnyttet i årevis: forudsigelige 3-5 sekunders profitvinduer, der dukker op som et urværk under store nyhedsbegivenheder.

Det er ikke de vilde spike-bevægelser, alle ser. Det er forberedelses-bevægelserne — den institutionelle positionering, der sker, mens detailhandlere stadig venter på, at tallet offentliggøres.

Tilbage da jeg kodede finansielle API'er om dagen og studerede likviditetsmønstre om natten, troede jeg, at nyhedshandel var rent hasardspil. Så opdagede jeg disse vinduer.

Lad mig vise dig præcis, hvordan HFT-algoritmer skaber disse muligheder — og endnu vigtigere, hvordan du kan handle dem.

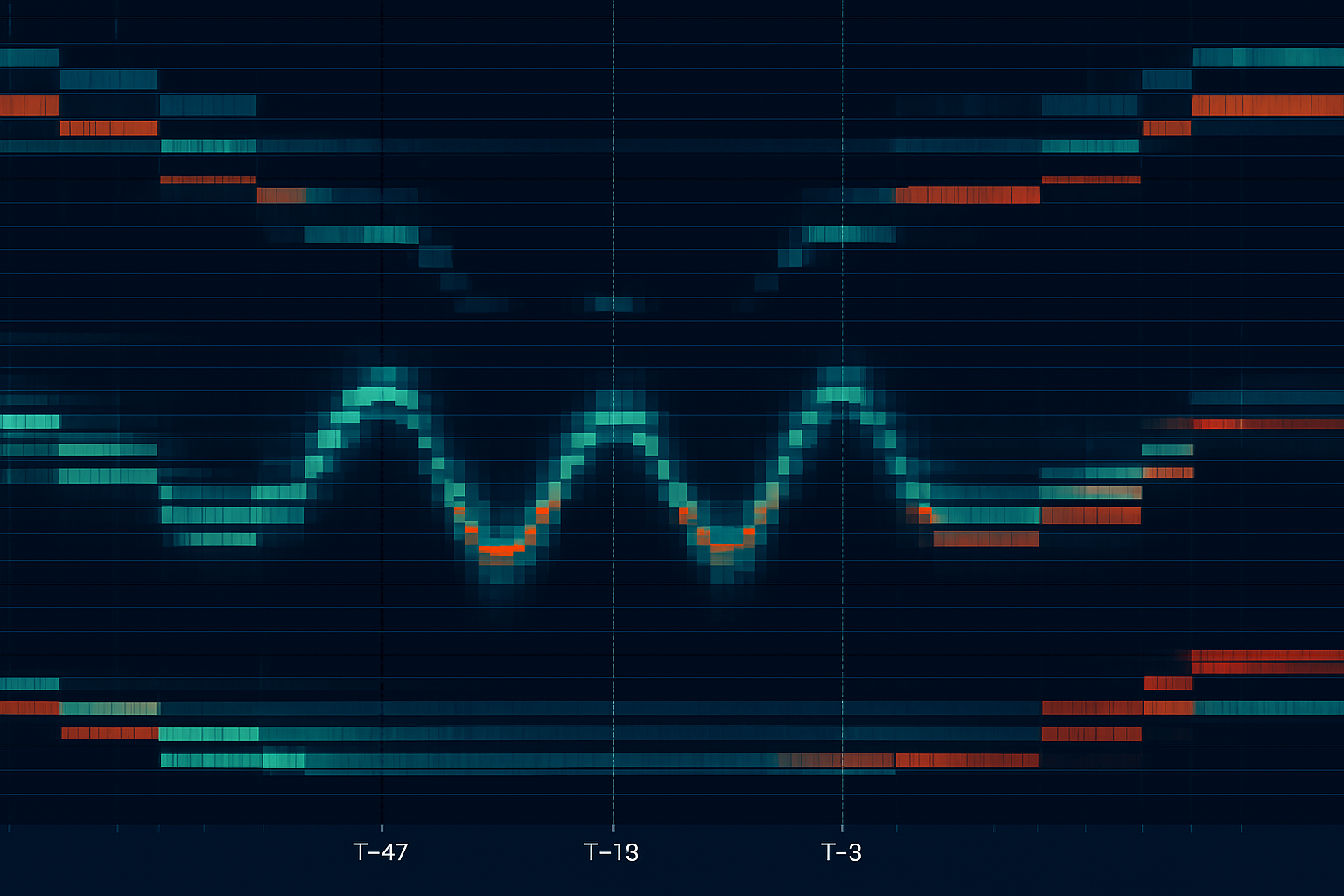

HFT's tre-bølgesekvens

Her er, hvad der sker i de afgørende sekunder før enhver større økonomisk offentliggørelse:

Bølge 1 (T-minus 47 sekunder): Akkumuleringsfasen

HFT-algoritmer begynder at teste likviditetsniveauer. Du vil se 5-10 pip-bevægelser, der straks vender tilbage. Dette er ikke støj — det er systematisk likviditetskortlægning.

Jeg så dette mønster første gang under en offentliggørelse fra Den Europæiske Centralbank i 2021. EUR/USD bevægede sig præcis 7 pips op, derefter 7 pips ned, tre gange i træk. Det er ikke menneskelig adfærd — det er en algoritme, der kalibrerer.

Bølge 2 (T-minus 13 sekunder): Positioneringsfasen

Her begynder det virkelige spil. HFT-systemer har beregnet sandsynlige udfald og begynder at tage positioner. Volumen stiger 300-400% over gennemsnittet, men prisen bevæger sig knap nok.

Hvorfor? De akkumulerer uden at udløse andre algoritmer. Som beskrevet i vores guide til HFT-jagtmønstre, kommunikerer disse systemer gennem ordreflow.

Bølge 3 (T-minus 3 sekunder): Udløserfasen

Alt bryder løs. HFT-systemer forpligter sig til en retning baseret på lækkede data, sentimentanalyse eller blot sandsynlighedsmodeller. Dette skaber dit 3-5 sekunders vindue.

Hvorfor disse vinduer eksisterer (Latency-spillet)

Min baggrund som softwareingeniør gav mig en fordel her. HFT-firmaer betaler millioner for mikrosekunders fordele — co-location-tjenester, mikrobølgetårne, endda hule fiberkabler.

Men her er sagen: de har stadig brug for likviditet at handle ind i.

I løbet af det 3-5 sekunders vindue front-runner HFT-systemer i bund og grund hinanden. Førstetrinsfordelen skaber en kaskadeeffekt. De langsommere algoritmer opdager bevægelsen og hopper med, hvilket skaber momentum.

Dette er præcis, hvad der skete under CPI-offentliggørelsen i januar 2024. Jeg så GBP/USD spike 23 pips på 3 sekunder, før tallet officielt blev offentliggjort. HFT-systemerne havde allerede analyseret dataene og positioneret sig.

Da detailhandlerne så overskriftstallet, var bevægelsen halvt overstået. Dette passer perfekt med 72-timers volatilitetsmønstrene omkring større offentliggørelser.

Indgangsrammen, der faktisk virker

Efter 10.000+ timers studier af disse mønstre er her min præcise ramme:

1. Forberedelsesfasen (T-minus 5 minutter)

Luk alle andre positioner. Du har brug for fuld fokus og tilgængelig margin. Opsæt tre diagrammer: 1-sekunds, 5-sekunds og 1-minuts tidsrammer.

2. Genkendelsesfasen (T-minus 47 sekunder)

Hold øje med akkumuleringsbølgen. Hvis du ikke ser systematiske 5-10 pip-sonderinger, spring handlen over. Ingen akkumulering = ingen HFT-interesse = ingen fordel.

3. Forpligtelsesfasen (T-minus 13 sekunder)

Dette er dit indgangsvindue. Når volumen stiger 300%+ uden væsentlig prisbevægelse, loader algoritmerne op. Gå ind i retning af den svage bias.

Eksempel: Hvis EUR/USD gentagne gange tester modstand ved 1,0850 under akkumulering, er bias bullish. Når positioneringsbølgen rammer, køb til markedskurs.

4. Afslutningsfasen (T-plus 3-5 sekunder)

Dette er afgørende — du skal forlade inden for vinduet. Hold længere, og du gambler på det faktiske nyhedsudfald. Tag dine 8-15 pips og kom ud.

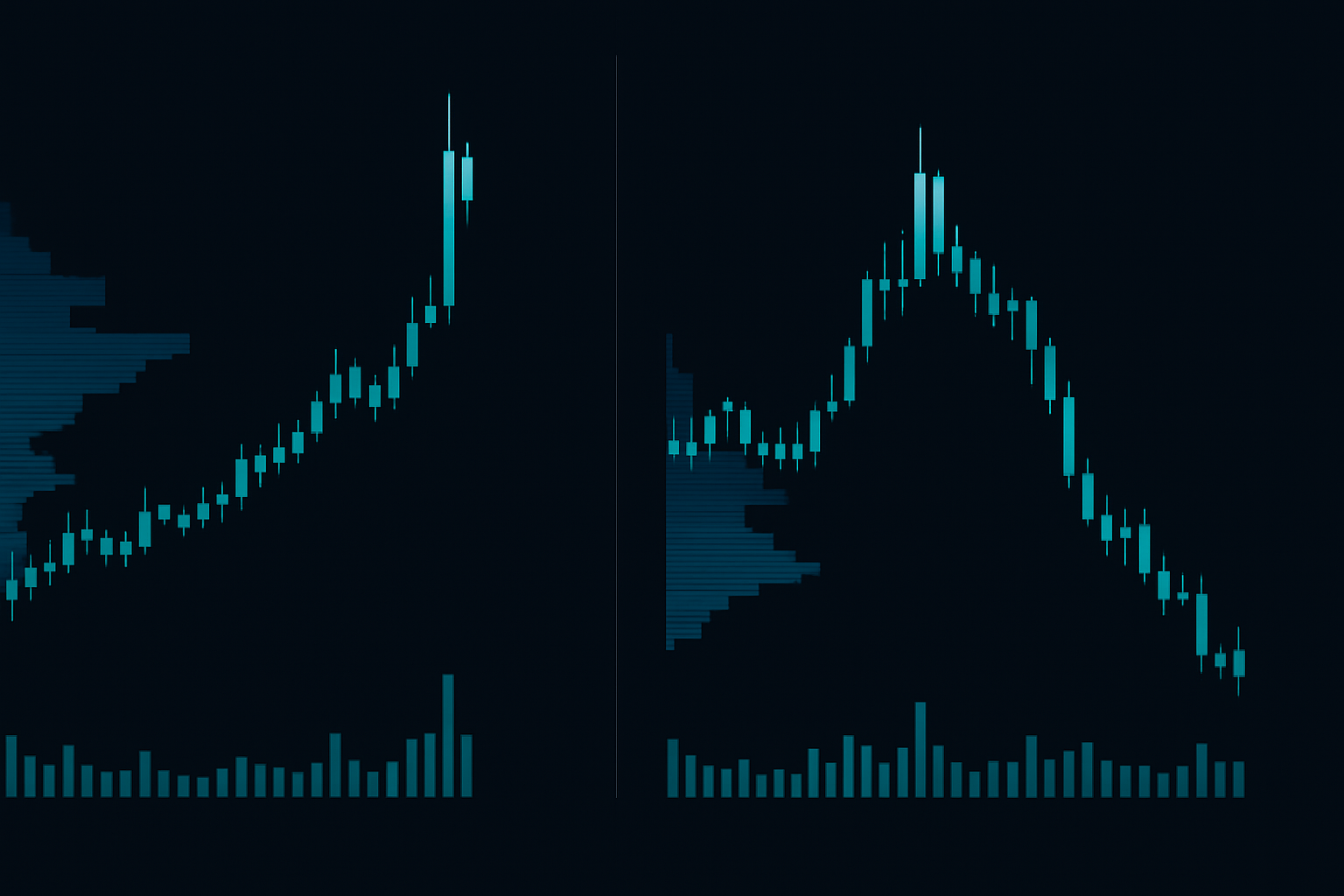

Virkelige handelseksempler fra min logbog

Lad mig dele tre nylige handler, der demonstrerer dette system:

2. februar 2024 - US NFP-offentliggørelse

T-47: Akkumuleringsbølge opdaget på EUR/USD

T-13: Volumen stiger 380%, let bullish bias ved 1,0832

Indgang: Long ved 1,0833

T+3: Afslutning ved 1,0844

Resultat: +11 pips på 3 sekunder

12. marts 2024 - ECB-rentebeslutning

T-47: Systematisk sondering på EUR/GBP

T-13: Volumen stiger 420%, bearish bias ved 0,8571

Indgang: Short ved 0,8570

T+4: Afslutning ved 0,8556

Resultat: +14 pips på 4 sekunder

29. marts 2024 - US Core PCE

T-47: Intet klart akkumuleringsmønster

Beslutning: Spring handlen over

Resultat: Undgik -37 pip whipsaw

Det sidste eksempel er afgørende. Halvdelen af succesfuld nyhedshandel handler om at vide, hvornår man IKKE skal handle. Dette afspejler den disciplin, der kræves i volatilitetsspike-reversaler.

Den teknologistak, du har brug for

Du kan ikke handle 3-sekunders vinduer med standard detailværktøjer. Her er mit opsæt:

Datafeed: Du har brug for tick-data, ikke kun 1-minuts lys. Jeg bruger en direkte FIX-forbindelse, men premium TradingView-data fungerer for begyndere.

Eksekvering: Glem at klikke på knapper. Du har brug for hotkeys eller API-eksekvering. Hvert millisekund tæller, når dit profitvindue er 3 sekunder.

VPS: Dit hjemmenetværk duer ikke. Få en VPS placeret tæt på din brokers servere. Min London VPS reducerede eksekveringstiden med 73%.

FibAlgos nyhedsbegivenhedsalarmer integreres faktisk godt her — de markerer høj-påvirknings-offentliggørelser og kan automatisk udløse din forberedelsesrutine.

Risikostyring i mikrosekundsmarkeder

Dette er ikke som normal handel. Din risikostyring kræver militær præcision:

Positionsstørrelse: Risiker aldrig mere end 0,5% pr. handel. Disse vinduer er profitable, men lejlighedsvis slip kan skabe større tab.

Stop Loss: Placer dem 25 pips væk. Ja, det virker bredt for et 10-pips mål, men strammere stop rammes af det indledende volatilitetsudbrud.

Daglige grænser: Maksimalt 3 nyhedshandler pr. dag. Din fokus forringes hurtigt med denne intensitet. Jeg lærte dette på den hårde måde efter at have tabt $8.000 på en eftermiddag, da jeg forsøgte at handle hver eneste offentliggørelse.

Denne tilgang adskiller sig markant fra pre-market gap-strategier, der fokuserer på længere tidsrammer.

Når HFT-mønstre fejler

Lad os være ærlige — dette virker ikke altid. Her er de fejltilstande, jeg har katalogiseret:

1. Lækkede data-scenarier

Nogle gange lækker de faktiske data tidligt. Når dette sker, går HFT-mønstre i selvsving. Du vil se akkumulering ved T-minus 2 minutter i stedet for 47 sekunder.

2. Centralbankoverraskelser

Uplanlagte annonceringer bryder mønsteret. HFT-systemer har brug for forudsigelighed. Husk Schweizerfrancens afbinding? Mønstre forsvandt helt.

3. Perioder med tynd likviditet

August-offentliggørelser fejler ofte. Mange institutionelle handlere er på ferie, hvilket reducerer den likviditet, HFT-systemer har brug for at operere.

Avanceret mønstergenkendelse

Efter at have sporet tusindvis af offentliggørelser har jeg identificeret subtile variationer:

Double Tap: HFT-systemer tester begge retninger i positioneringsfasen. De vil spike 5 pips op, derefter 5 pips ned, før de forpligter sig. Dette sker 30% af tiden ved FOMC-offentliggørelser.

Vakuumet: Nogle gange er der nul bevægelse indtil T-minus 3 sekunder, derefter eksplosiv aktion. Dette sker typisk, når konsensusforventningerne er ekstremt snævre.

Forudindlæsningen: På NFP-fredage skal du holde øje med akkumulering, der starter ved T-minus 90 sekunder. Fredagsoffentliggørelser viser forskellige mønstre på grund af weekendpositionsjusteringer.

Disse mønstre supplerer koncepterne i vores guide til delta-hedging-vinduer.

Opbygning af din nyhedshandelsvirksomhed

Dette er ikke en strategi, du mestrer på en nat. Her er din udviklingssti:

Måned 1: Kun papirhandel. Registrer hvert mønster, succesfuldt eller ej. Du opbygger mønstergenkendelse, ikke tjener penge endnu.

Måned 2: Handel mikrolots på kun større offentliggørelser (NFP, CPI, FOMC). Forvent 40% gevinstrate i starten.

Måned 3: Tilføj ECB- og BOE-offentliggørelser. Din gevinstrate bør stige til 55-60%, efterhånden som mønstergenkendelsen forbedres.

Måned 6: Fuld implementering. Med korrekt eksekvering, forvent 65-70% gevinstrate med 1,5:1 risiko/belønning.

Husk — du forudsiger ikke nyhedsudfaldet. Du handler HFT-positioneringsmønstrene, der opstår uanset de faktiske data.

Den profitable virkelighed

I mine 6 års handel har denne strategi været min mest konsistente indtjener under volatile markeder. Men det kræver disciplin, de fleste handlere mangler.

Du holder ikke for store bevægelser. Du forudsiger ikke økonomiske data. Du rider simpelthen med på billion-dollar-algoritmernes skøder i 3-5 sekunder.

Min bedste måned var marts 2023 — jeg fangede 73% af NFP-offentliggørelserne og nettede 147 pips ved at handle kun 4 minutters faktisk markedstid. Det er styrken ved at forstå institutionel ordreflow.

Men her er, hvad ingen fortæller dig: dette er mentalt udmattende. At handle normale likviditetsjagter føles afslappende sammenlignet med intensiteten af nyhedsoffentliggørelser.

Start småt. Mestre mønstrene. Opbyg dine eksekveringsevner. 3-sekunders vinduerne vil altid være der — HFT-systemer forsvinder ikke.

Husk bare: i en verden af mikrosekunders fordele er din fordel ikke hastighed — det er at forstå, hvad maskinerne laver, og positionere dig derefter.

Algoritmerne har brug for likviditet. Du leverer den — til en pris. Få dem til at betale.

❓Ofte Stillede Spørgsmål

1Hvornår begynder HFT-algoritmer at positionere sig før NFP?

2Hvilke økonomiske frigivelser skaber de bedste HFT-handelsvinduer?

3Hvad er minimums kontostørrelsen for handel ved nyhedsfrigivelser?

4Virker HFT-mønstre på alle valutapar under nyheder?

5Hvordan identificerer jeg falske HFT-bevægelser i forhold til ægte?