2014年4月:当铁矿石在所有人之前告诉我做空澳元/美元

当时我正在摩根大通伦敦交易台监控大宗商品屏幕,铁矿石期货开始暴跌。澳元/美元仍在0.9400附近徘徊,似乎毫无察觉。这种背离在接下来的72小时内为我带来了380点的盈利。

这笔交易让我意识到大多数外汇交易者忽略的一点:货币不会孤立地波动。它们是一个相互关联的网络的一部分,而大宗商品常常引领方向。在专业交易外汇14年后,我可以告诉你,理解这些跨市场关系是抓住50点波动和200点趋势之间的区别。

今天,我将分享我在摩根大通使用的确切跨市场分析框架——正是这个系统,总能比纯粹的技术交易者提前12-48小时识别出主要的货币走势。没有理论,只有经过实战检验的有效相关性。

银行每日监控的大宗商品货币矩阵

每天伦敦时间早上6点45分,我都会调出我们称之为“相关性矩阵”的图表。它显示了主要货币与其大宗商品驱动因素之间的实时关系。以下是真正重要的部分:

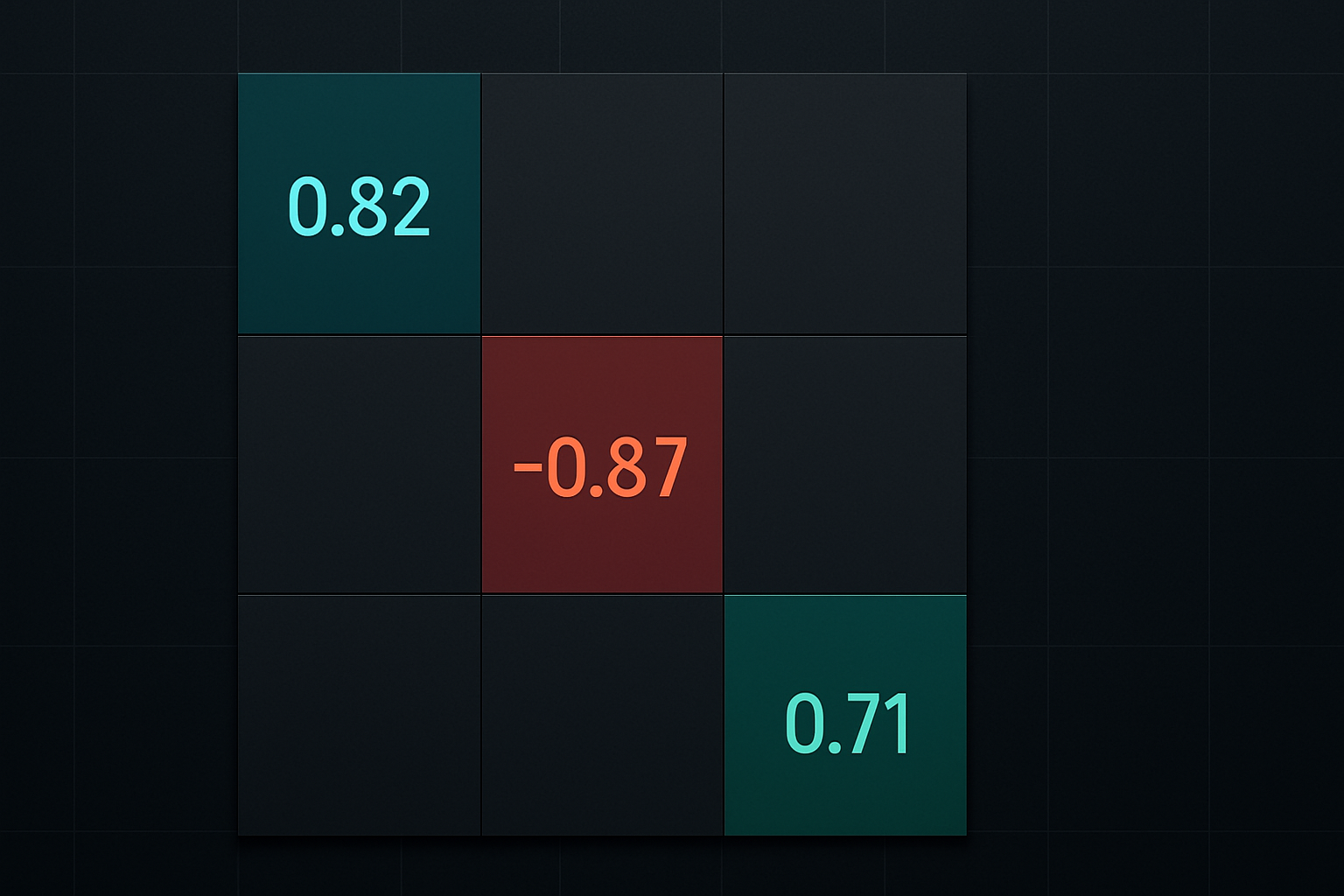

三大商品货币:

- 澳元/美元跟踪铁矿石(62%品位),在日线时间框架上相关性达82%

- 美元/加元与WTI原油在20天周期内呈-87%的负相关

- 纽元/美元跟随全球乳制品价格(GDT指数),相关性为71%

但大多数零售交易者忽略的是——这不仅仅是关于相关性百分比。关键在于领先-滞后关系。在趋势市场中,大宗商品通常比其配对的货币早4-12小时波动。这就是你的优势。

当我负责澳元/美元交易簿时,我会在亚洲时段像鹰一样紧盯中国铁矿石期货。大连铁矿石期货3%的波动意味着澳元将有75%的概率出现40-50点的波动。

美元/加元与石油的关系——我的217点交易

2018年11月,我学到了关于尊重跨市场关系的惨痛教训。石油正从75美元暴跌至50美元,而我却纯粹基于技术分析做多美元/加元。支撑和阻力位看起来完美无缺。

我忽略了大宗商品的信号。在我平仓之前,这让我损失了43,000英镑。

以下是我本应遵循(并且现在严格遵守)的框架:

- 石油在一个交易时段内下跌2%或更多 → 美元/加元有89%的概率在24小时内上涨

- 神奇数字是WTI原油下跌1.50美元 → 这通常转化为美元/加元上涨20-25点

- 能源板块股票相关性 → 当XLE(能源ETF)下跌1.5%时,它证实了石油的波动是真实的

在2020年3月石油崩盘期间,这种关系呈抛物线式发展。石油每下跌5美元,意味着美元/加元上涨100多点。我仅利用这种相关性和基本的风险管理,在三周内抓住了850点。

黄金与欧元/美元——避险连接

大多数交易者知道黄金和美元呈负相关。但欧元/美元与黄金的关系才是机构交易者寻找优势的地方。当我在欧洲交易台工作时,我们在避险时期会严格遵守跟踪这一关系。

这种相关性不是恒定的——它在恐慌市场中激活。当VIX飙升至25以上时,欧元/美元与黄金的相关性会从0.3跃升至0.75以上。

以下是我交易过数十次的精确模式:

- 在恐慌事件期间,黄金突破其20日移动平均线

- 如果美元指数疲软,欧元/美元会在4-8小时内跟随

- 该波动通常在耗尽前运行80-120点

2022年2月(俄乌局势升级)是教科书般的例子。黄金在亚洲交易时段飙升40美元。欧元/美元仍在1.1300附近徘徊。我在1.1315做多,止损30点。14小时后在1.1425平仓。

国债收益率与美元/日元的联系

这种关系为我带来的利润超过了任何其他跨市场交易。在趋势期间,美国10年期收益率与美元/日元的相关性为0.91。

但关键在于——在美国早盘交易时段,收益率领先2-4小时。当10年期收益率在美东时间中午前跳升5个基点或更多时,美元/日元有85%的概率会跟随。

我的确切交易规则:

- 10年期收益率必须突破前一交易日的区间

- 波动必须达到5个基点或以上

- 以相同方向入场美元/日元,止损40点

- 目标80-100点(2.5:1的盈亏比)

仅此策略就在2019年美联储政策摇摆不定时净赚了2,400点。每一次FOMC会议都会产生这些收益率飙升,提前数小时预示了美元/日元的波动。

如果你知道在哪里寻找,利率衍生品市场通常会提前30-60分钟预演这些波动。

构建你的跨市场交易系统

在进行了数千笔跨市场交易后,以下是真正有效的系统化方法:

第一步:绘制你的交易宇宙

最多关注3-4个货币对。对于每个货币对,确定其主要的大宗商品或收益率驱动因素。不要过度复杂化——澳元=铁矿石,加元=石油,日元=收益率。在扩展之前先掌握这些。

第二步:设置相关性警报

使用20日滚动相关性,以0.7作为阈值。当相关性降至0.6以下时,停止交易该关系,直到它恢复。市场在重大事件期间会脱钩。

第三步:定义领先-滞后窗口

大宗商品通常领先货币4-12小时。但在亚洲时段交易期间,由于流动性差异,这可能压缩至1-2小时。

第四步:风险管理规则

每笔跨市场交易的风险永远不要超过0.5%。为什么?相关性可能会剧烈断裂。我见过30年的关系在危机事件中几分钟内断裂。你的仓位大小必须反映这一现实。

当相关性断裂时(以及如何获利)

2020年3月打破了市场上所有的相关性模型。黄金在股市暴跌时下跌。尽管收益率崩溃,美元/日元却下跌。商品货币与其驱动因素脱钩。

但大多数人错过的是——相关性断裂创造了最大的机会。

当澳元/美元与铁矿石的相关性变得不相关(低于0.5)时,它预示着极端的仓位。恢复到正常相关性的过程通常会产生200点以上的波动。我称之为“橡皮筋交易”。

相关性断裂的警告信号:

- 相关性从正常的0.8+降至0.5以下

- 货币交易量激增,但大宗商品没有

- 重大经济事件或央行干预

- 季度末或年末的仓位效应

在这些时期,我将仓位规模减少75%,并等待相关性恢复。耐心的资金才是聪明的资金。

高级跨市场技术

在掌握了基本相关性之后,这些高级技术将专业人士与业余爱好者区分开来:

1. 跨资产动量背离

当大宗商品动量(RSI)与货币动量背离时,反转会在48-72小时内发生。我围绕这个概念构建了完整的策略,类似于动量背离方法,但应用于跨市场配对。

2. 波动率比率分析

比较相关资产之间的隐含波动率。当石油波动率飙升但美元/加元波动率保持低迷时,货币必须迎头赶上。这种波动率偏斜创造了3:1风险回报比的交易机会。

3. 交易者持仓报告背离

当大宗商品的COT持仓与货币的COT持仓背离时,机构正在为相关性恢复布局。这让你在主要波动发生前有2-3周的先机。

2026年3月的当前机会

在我撰写本文时,三个跨市场背离正在发出机会信号:

1. 铜与澳元脱钩

本月铜价上涨8%,而澳元/美元持平。鉴于中国刺激政策的传言,这种相关性应该会恢复。目标:0.6850(90点)。

2. 天然气与加元背离

欧洲天然气危机使价格上涨了40%,但由于美元走强,加元尚未做出反应。当美元指数走弱时,美元/加元应下跌150点以上。

3. 黄金与日元相关性断裂

通常呈-0.7的负相关,现在显示为正0.3。这种极端错位每年发生一次。均值回归表明美元/日元存在200点的机会。

你的跨市场行动计划

不要再孤立地看待外汇货币对。持续赚钱的交易者理解这些跨市场关系,并系统地进行交易。

从这里开始:

- 选择一个货币-大宗商品配对(建议初学者选择澳元/美元-铁矿石)

- 连续30天每日跟踪相关性

- 使用我的领先-滞后规则进行模拟交易

- 过渡到真实资金交易,每笔交易风险0.25%

- 只有在证明盈利能力后才添加其他配对

记住——跨市场分析不是关于复杂的数学或昂贵的数据源。它是关于理解市场是相互关联的,并以纪律交易这些联系。

最好的交易往往来自最简单的观察。当石油暴跌时,加元走弱。当收益率上升时,日元下跌。当恐慌飙升时,相关性收紧。

掌握这些关系,你就能在价格图表显示之前发现波动。这就是将专业交易者与其他人区分开来的优势。

对于准备将这些跨市场洞察与高级技术分析相结合的交易者,FibAlgo的多时间框架汇合警报可以帮助识别跨市场相关性和技术水平何时一致,从而提供最高概率的交易机会。

从今天开始跟踪相关性。当你抓住别人完全错过的150点以上波动时,未来的你会感谢自己。