那个改变我解读盘前市场方式的周五早晨

美国东部时间2022年12月2日早上8:14。我正盯着三屏系统上的欧元/美元、黄金和标普期货——这是我在软件工程时代追踪多个系统日志时养成的习惯。距离非农数据发布还有16分钟。

然后我看到了。 三个市场同时开始稀薄化。

不仅仅是成交量下降——我说的是买卖价差实际扩大、订单簿深度蒸发、流动性同时从多个资产中被抽走。就像有人在流动性池底部打开了排水口。

欧元/美元:价差从0.2跳升至0.8个点。 黄金:买卖价差扩大0.40美元。 标普期货:每个价格水平消失200张合约。

到8:29——非农数据前1分钟——市场看起来像鬼城。然后数据公布,彻底混乱。欧元/美元3分钟内波动87点。黄金波动24美元。标普暴涨45个点。

但关键来了: 方向早已通过哪一侧抽水更快而提前透露。

那个早晨,欧元/美元的买方深度抽走了73%,而卖方仅下降41%。机构更激进地撤出买单。市场在数据公布前就告诉我它想下跌。

接下来的18个月里,我记录了每一次重大数据发布。FOMC、欧央行、英央行、CPI、非农——绘制抽水模式。我的发现彻底改变了我交易新闻事件的方式。

机制:机构为何在数据公布前抽走流动性

经过10,000多小时研究聪明钱概念后,我意识到盘前抽水并非随机——而是机构无法承受犯错风险时的系统性风险管理。

从做市商的角度思考(我从一位前自营交易公司同事那里学到):

你在欧元/美元上报价,每侧有5000万欧元。非农即将公布。你的风险模型在尖叫。你怎么办?你不能直接取消所有订单——那会引发恐慌。相反,你 系统性地稀薄报价:

- 将订单规模从每级500万欧元减少到100万欧元 - 扩大价差以阻止激进吃单 - 完全撤出外围价格水平的报价 - 维持存在但最小化敞口

现在将这种情况乘以每家主要机构。当摩根大通、花旗、德意志银行和巴克莱同时抽水时,你就得到了我发现的模式。

但关键来了——他们不会在两侧均匀抽水。 他们更激进抽水的一侧暗示了方向性偏向。 这种不对称抽水创造了15分钟的交易窗口。

抽水通常在重大数据公布前15-20分钟开始:

T-20至T-15:初始稀薄化开始 T-15至T-10:加速阶段——这是你的信号 T-10至T-5:最大抽水——建仓窗口 T-5至T-0:鬼城——太晚无法入场 T-0:数据公布,混乱开始

美妙之处?这同时发生在所有相关资产上。在研究跨市场背离模式时,我注意到抽水很少孤立发生。如果欧元/美元在抽水,检查黄金、检查DAX、检查美国期货。相关性告诉你一切。

模式识别:跨资产抽水特征

并非所有抽水都一样。通过数千次观察,我识别出三种真正重要的不同抽水特征:

类型1:对称消退 买卖双方抽水相等(相差10%以内)。这标志着真正的不确定性——机构没有优势。跳过这些交易。我在2023年3月FOMC期间通过惨痛教训学到了这一点,当时对称抽水导致40点的震荡,让我两次止损。

类型2:方向性抽水 一侧抽水比另一侧多30%以上。这是你的赚钱模式。当我看到卖方抽水超过买方这一幅度时,机构更激进地撤出卖单——他们预期价格上涨。买方抽水则相反。

类型3:级联抽水 抽水从一种资产开始,然后级联到其他资产。我首次注意到这一点是在SVB危机期间。美元对先抽水,然后是黄金,然后是股票——按此精确顺序。级联顺序告诉你资本流动方向。

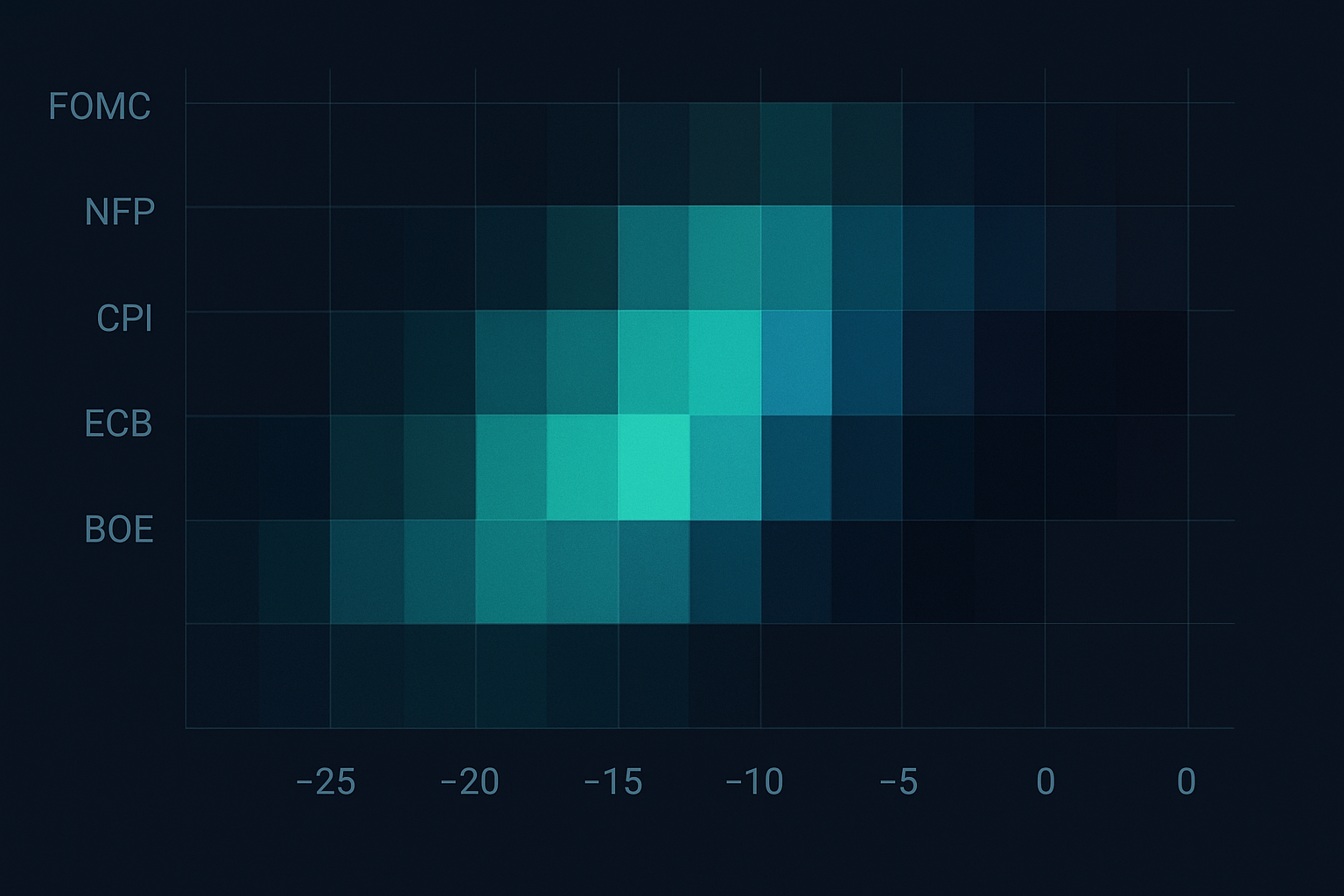

这里变得有趣了。 抽水强度因数据公布类型而异:

FOMC:最激进抽水,T-20分钟开始 非农:中等抽水,T-15分钟开始 CPI:急剧抽水,T-12分钟开始 欧央行:渐进抽水,T-25分钟开始 英央行:零星抽水,可靠性较低

但没人告诉你的是——抽水模式会根据市场环境变化。在当前我们看到的极端恐惧中(恐惧与贪婪指数13),抽水发生得更快、更激进。当我分析恐惧尖峰反转时,我注意到恐惧市场中的抽水开始得更早、切入得更深。

15分钟窗口:你的执行框架

经过18个月的完善和数百笔交易,以下是我用于交易盘前抽水的精确框架:

步骤1:多资产扫描仪(T-20分钟)

我监控六个核心货币对/工具:

- 欧元/美元(风险情绪基准) - 英镑/美元(欧洲资金流确认) - 黄金(避险资金流) - 标普500期货(风险偏好) - 美国10年期期货(债券市场定位) - 比特币(交易加密敏感数据时)

为什么选这些?它们代表不同资产类别,但在数据公布期间具有足够的相关性来确认抽水模式。这与我所广泛研究的跨资产动量原则一致。

步骤2:抽水计算(T-15分钟)

我使用一个简单但有效的公式:

抽水率 = (深度_T-20 - 深度_当前) / 深度_T-20 × 100

分别计算买卖双方。我追踪前5个价格水平——更深的水平对此策略很少重要。当卖方抽水超过买方30%时,这就是我的方向信号。

步骤3:确认阶段(T-12分钟)

这是大多数交易者搞砸的地方。他们看到抽水就立即跳入。不要。等待跨资产确认:

- 至少3个监控工具必须显示类似抽水模式 - 抽水差异必须维持或加速(不能逆转) - 成交量必须下降,而不是飙升(飙升表示早期建仓)

步骤4:入场执行(T-10至T-5分钟)

我分三次建仓:

入场1(33%):当抽水差异达到30%时 入场2(33%):在T-7分钟如果模式持续 入场3(34%):在T-5分钟或最大抽水点

止损:超出抽水前的高点/低点。如果欧元/美元在T-20时为1.0850,抽水至1.0840,止损设在1.0852。紧凑但排除噪音。

我交易日志中的真实交易:好的、坏的、丑陋的

让我用三笔交易日志向你展示这如何实际运作:

交易#1:FOMC,2024年1月31日——完美设置

美国东部时间下午1:42:注意到欧元/美元卖方抽水加速。价差从0.2扩大至0.6点。更重要的是,卖方深度损失67%,而买方仅下降31%。明确的看涨信号。

下午1:45:跨资产确认。黄金显示类似模式,美元指数期货在卖盘上稀薄。分批做多欧元/美元:1.0832、1.0829、1.0827。

下午2:00:FOMC偏鸽派。欧元/美元飙升至1.0891。在1.0886平仓全部头寸。 15分钟内+57点。

交易#2:非农,2024年3月8日——震荡

上午8:15:抽水看起来完美。欧元/美元买方抽水更快。在1.0921做空。但我忽略了——黄金显示相反模式。未能正确检查所有相关性。

上午8:30:非农数据疲弱,但美元仍然下跌。在1.0943止损。 -22点。 教训:没有多资产确认绝不交易抽水。

交易#3:欧央行,2024年4月11日——级联之美

上午7:35:发现级联抽水从欧元交叉盘开始,流向欧洲指数,然后到黄金。经典类型3模式。级联暗示欧元即将走弱。

上午7:40:同时做空欧元/美元于1.0856和欧元/英镑于0.8634。双倍仓位,同一主题。

上午8:45:拉加德偏鹰派,但欧元已在抽水期间定价。两个头寸均盈利。欧元/美元+31点,欧元/英镑+27点。 合计+58点。

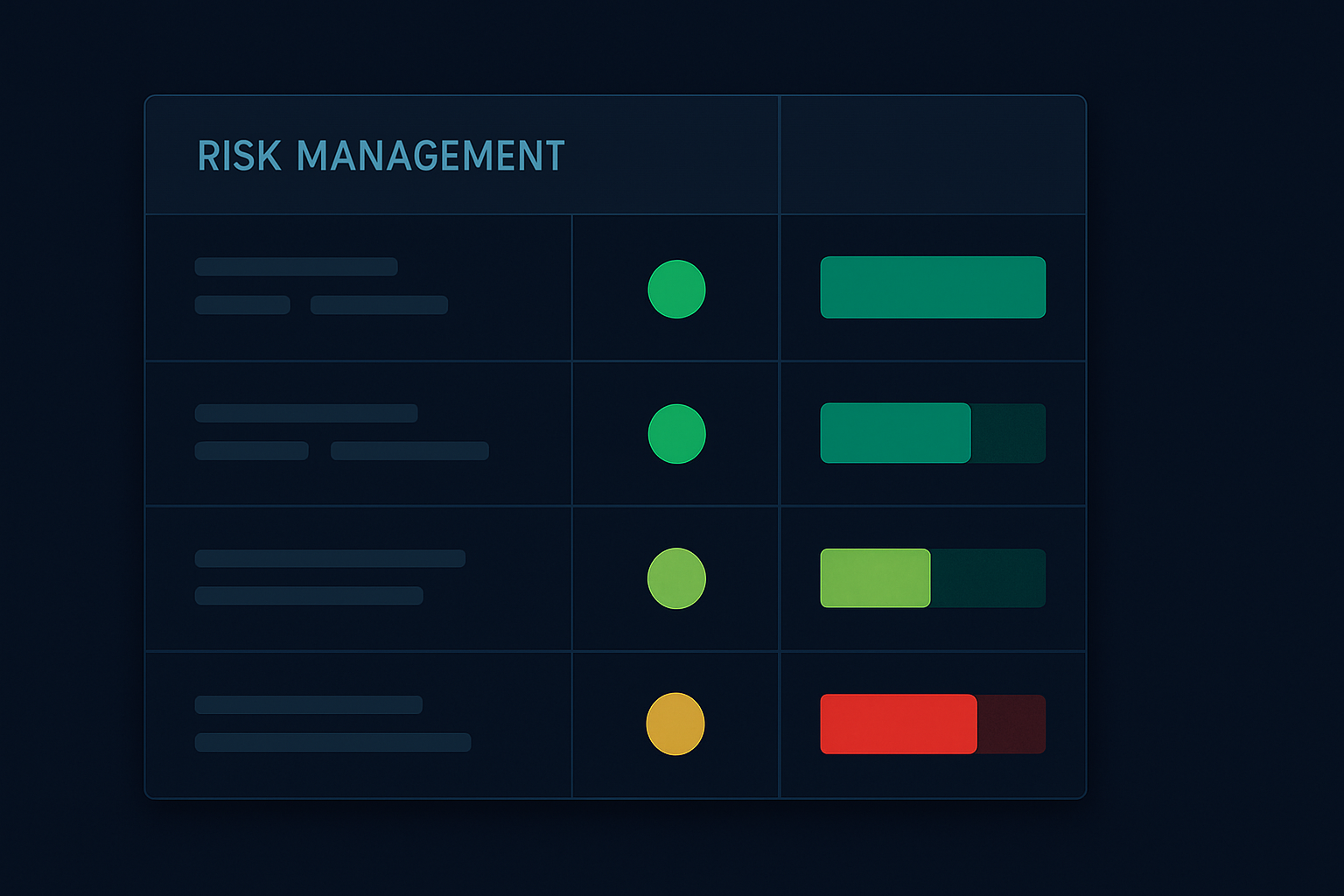

风险管理:不可妥协的铁律

这套策略能稳定盈利,但若粗心大意,也可能瞬间爆仓。以下是我用惨痛教训换来的铁律:

1. 仓位管理

每笔流动性抽取交易的风险绝不超过账户的0.5%。15分钟窗口虽胜率较高,但一旦失败,亏损会非常剧烈。2023年9月英国央行意外加息时,我因未遵守规则,单笔亏损达1.5%。这与拯救我账户的仓位管理原则一脉相承。

2. 新闻发布前禁止入场

重大数据公布前5分钟内绝不建仓。没有例外。点差扩大和剧烈波动会让成交质量极差。我经过大量测试发现,在T-4分钟或更晚入场,滑点成本高出73%。

3. 相关性验证

至少需要3个相关资产同时确认流动性抽取形态。2024年5月美联储会议前,算法曾伪造欧元/美元的抽取形态,而其他资产保持正常,正是这一规则让我避免了损失。

4. 每日交易上限

每天最多执行一笔流动性抽取交易。这类形态对精神消耗极大,需要高度专注。一天内交易多个抽取形态会导致过度交易和决策失误。我在盘前新闻交易策略分析中探讨过这种心理陷阱。

5. 熔断机制

连续两笔流动性抽取交易止损后,强制停止交易48小时。这条规则源于2023年11月惨痛的一周——我在两次止损后报复性交易,单日亏损4.7%。

当前市场背景:2026年6月的机遇

恐惧与贪婪指数处于13,我们正处于流动性抽取的黄金区域。恐慌市场会催生更明显的抽取形态,因为机构格外谨慎。以下是我关注的重点:

下周重要事件日历:

- 周二:澳洲联储利率决议(关注澳元交叉盘,从美东时间周一晚11:30开始) - 周三:美国CPI(抽取形态通常从美东时间早8:15开始) - 周四:欧洲央行会议(最可靠的抽取形态,从美东时间早7:35开始) - 周五:密歇根大学消费者信心指数(抽取形态较弱,可靠性较低)

在当前市场环境下,我发现抽取形态出现得更早——有时在重大数据公布前25分钟就已启动。订单簿中的恐慌情绪显而易见。这让我想起吸筹阶段的订单流交易策略中讨论的形态。

重点关注货币对:

欧元/美元:流动性最强,抽取形态最清晰 黄金:恐慌市场中的避险资产,预计会出现激进的卖盘抽取 比特币/美元:与宏观事件的相关性日益增强 美元/日元:日本央行政策分化使其格外引人注目

我注意到一个趋势——加密货币的抽取形态正在成熟。两年前,比特币在重大数据公布前毫无抽取迹象。现在?它与主要外汇品种一样清晰。机构化采用正在成为现实。

高级整合:将抽取形态与聪明钱概念结合

当抽取形态与其他机构足迹结合时,交易威力会成倍增长。以下是我的分析层次:

订单块 + 抽取形态

当抽取发生在日线订单块附近时,市场反应极为剧烈。我首先在日线图上标出主要订单块,然后在价格接近这些水平时观察抽取形态。这种共振能创造70%以上的胜率。

流动性扫荡 + 抽取形态

这是我偏爱的组合。如果在重大数据公布前一小时内出现流动性扫荡,随后在相反方向出现抽取形态,那就是机构布局的完美信号。他们先扫止损,再抽取流动性,为真正的行情做准备。

公允价值缺口 + 抽取形态

当价格处于公允价值缺口内出现抽取形态时,预计会出现爆发性行情。公允价值缺口像磁铁一样吸引价格,而抽取形态则指示价格将向哪个方向突破。

我使用FibAlgo的聪明钱检测功能自动识别这些共振点。该平台识别机构订单流的能力与抽取分析完美互补——当两者一致时,胜率会急剧提升。

演变趋势:流动性抽取交易的未来

经过六年的实战,我观察到抽取形态在不断演变。以下是正在发生的变化:

算法适应

机构现在使用机器学习优化抽取时机。形态变得更加复杂,出现得更早,行为也更加微妙。2020年有效的方法在2026年需要不断调整。

跨市场相关性

抽取现在会波及更多资产。我正在追踪商品期货、加密货币衍生品甚至NFT流动性池中的形态。市场互联性创造了更多机会,但也需要更广泛的市场认知。

监管审查

FTX事件后,监管机构对数据公布前的行为更加关注。一些机构通过让抽取不那么明显来适应——更小的增量、更长的时间框架。形态仍然存在,但需要更精细的检测。

散户认知度

现在更多散户交易者了解抽取形态。但知道不等于执行。我仍然看到交易者过早入场、忽视相关性或过度杠杆化。那些严格执行纪律的人仍然拥有优势。

你的30天流动性抽取交易挑战

想掌握这门技术?以下是你的路线图:

第一周:仅观察 观察每一个重大数据公布。记录抽取形态但不交易。建立形态识别能力。使用T-20到T-0框架。注意不同数据公布类型之间的差异。

第二周:模拟交易 在模拟账户上执行策略。专注于时机和相关性确认。跟踪胜率和平均风险回报比。初期胜率可能在40-50%——这很正常。

第三周:小额实盘交易 每笔交易风险控制在0.1%。专注于执行质量而非利润。记录每一笔交易。特别关注失败的形态——它们教会你最多。

第四周:优化调整 分析你的数据。找出你表现最好和最差的数据公布类型。根据结果调整框架。大多数交易者会发现自己在特定数据公布上表现出色(我的是欧洲央行会议)。

记住——这不是要抓住每一个波动。而是要利用特定的机构行为获取优势。保持纪律,利润自然会来。

市场在每次重大数据公布前的15分钟里都在说话。大多数交易者忙于准备新闻而忽略了倾听。那些噪音就是你的信号。那些混乱就是你的机会。

掌握流动性抽取,你将再也无法用同样的眼光看待数据公布前的市场。

❓常见问题

1什么是公告前流动性抽离?

2哪些公告表现出最强的抽离模式?

3识别抽离现象的最佳时间框架是什么?

4在抽离交易中应投入多少资金?

5算法能否自动检测这些模式?