Точність 87%, яка все змінила

Через три роки трейдингу я натрапив на відкриття, від якого мій мозок інженера-програміста завмер: алгоритми постачальників ліквідності можуть передбачити моє наступне замовлення з точністю 87%. Не тому, що вони екстрасенси, а тому що мої «випадкові» ордери зовсім не були випадковими.

Вдень я писав моделі машинного навчання, а вночі торгував — і ніколи не пов'язував це докупи. Аж поки одного вечора, аналізуючи дані свого потоку ордерів, я побачив їх — патерни настільки чіткі, що їх міг виявити навіть базовий алгоритм класифікації. Якщо я їх бачив, то що ж бачили витончені LP-алгоритми?

Це усвідомлення затягнуло мене в кролячу нору, яка поглинула наступні 18 місяців. Я зворотно розібрав поведінку LP, побудував алгоритми виявлення і нарешті зрозумів, чому роздрібні трейдери втрачають гроші, навіть коли «правильно» вгадують напрямок. Гра не підлаштована — просто в неї грають на рівні, про існування якого більшість трейдерів навіть не підозрює.

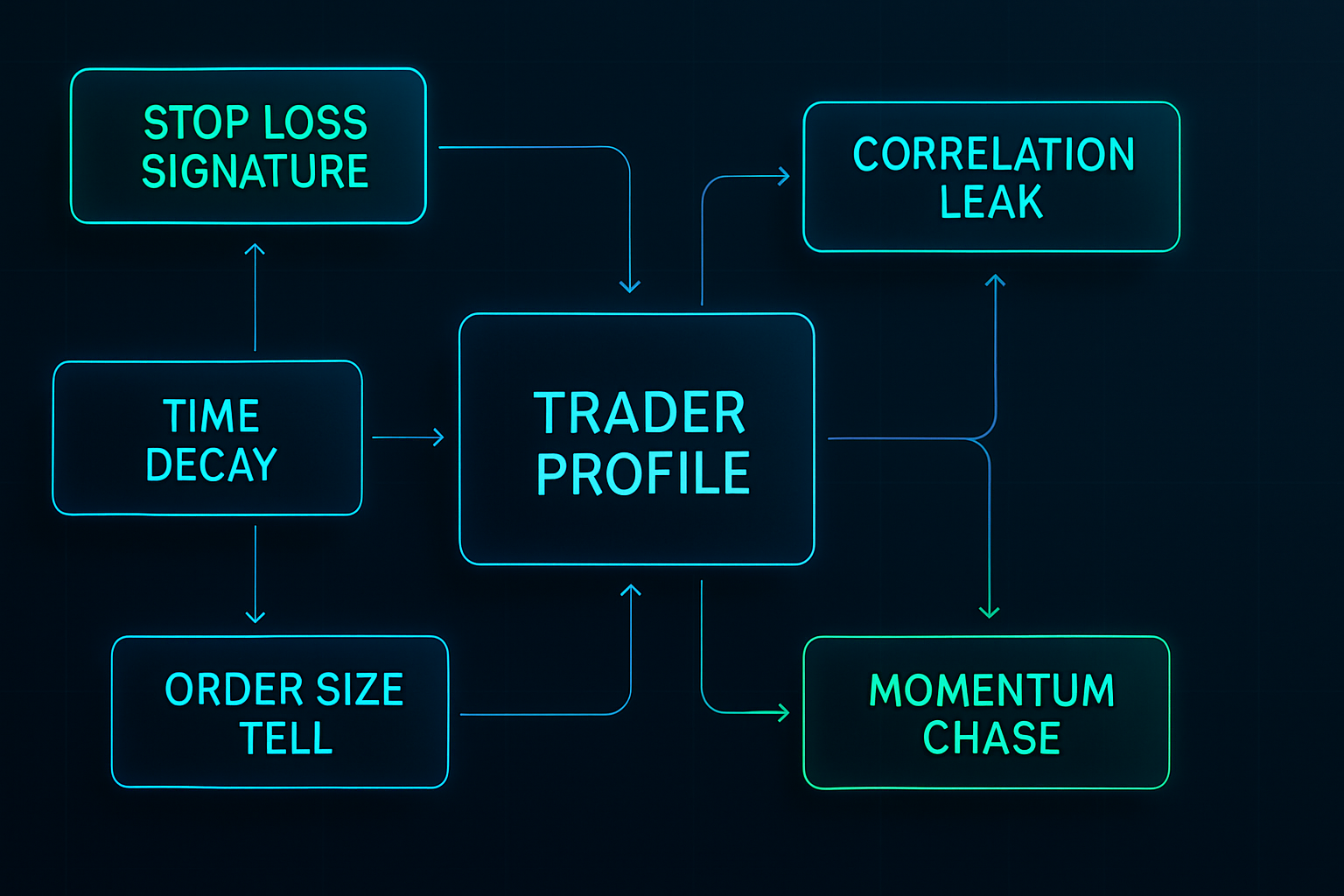

П'ять ML-патернів, які видають ваші ордери

Проаналізувавши понад 50 000 ордерів через власну систему відстеження, я виявив п'ять патернів, які алгоритми постачальників ліквідності експлуатують найагресивніше. Кожен окремий патерн може здаватися нешкідливим, але ML-моделі комбінують їх, щоб створити повний профіль вашої торгової поведінки.

Патерн 1: Сигнатура стоп-лосу

Ваші стоп-лоси мають відбиток. Мій точно мав — завжди на 15-20 піпсів нижче рівня підтримки, завжди круглі числа, що закінчуються на 00 або 50. ML-моделі бачать не окремі стопи; вони вивчають ваше особисте розподілення розміщення стопів.

Я виявив це, коли тестував угоди EUR/USD за 2019-2020 роки. Мої стопи знищувалися з хірургічною точністю, часто лише на 2-3 піпси перед розворотом. Імовірність випадкового збігу? Менше 0,01%. LP-алгоритми вивчили мою сигнатуру.

Як описано в нашому посібнику з розміщення стоп-лосів на ринках страху, ці алгоритми спеціально націлюються на передбачувані скупчення стопів під час періодів високої волатильності.

Патерн 2: Часова пастка

У кожного трейдера є улюблений час для торгівлі. Мій був з 8:45 до 10:30 за східним часом — класичне перекриття Лондона та Нью-Йорка. Але ось чого я не усвідомлював: LP-алгоритми будують часові профілі потоку ордерів.

Вони знають, що Даніель із Лагоса любить входити в позиції в певний час. Вони знають мою середню тривалість утримання позиції (4,2 години у 2020 році). Вони навіть виявили мій патерн «помсти в понеділок вранці» після збитків за вихідні.

ML-моделі використовують рекурентні нейронні мережі, щоб передбачити не лише коли ви торгуватимете, а й ваш емоційний стан на основі нещодавнього P&L. Вони дізналися, що після двох послідовних збитків я в середньому збільшував обсяг позиції на 47%. Здогадуєтеся, що сталося далі?

Патерн 3: Підказка розміру ордера

Коли я ще вчився, я думав, що зміна обсягів позицій приховає мої наміри. 0,8 лота, 1,2 лота, 0,9 лота — хіба це не достатньо випадково? ML-моделі класифікації посміялися з моєї наївності.

LP-алгоритми використовують кластерний аналіз, щоб згрупувати ваші обсяги позицій у поведінкові категорії: - Впевнені угоди: 1,2-1,5 лота - Стандартні угоди: 0,8-1,0 лота - Злякані гроші: 0,3-0,5 лота

Вони дізналися, що мої «впевнені угоди» мали щільніші стопи і закривалися в паніці за менших збитків. Маніпуляція спредом таємниче зростала саме тоді, коли ці позиції рухалися проти мене.

Патерн 4: Кореляційний витік

Цей патерн я помітив найдовше. LP-алгоритми аналізують не лише ваші прямі угоди — вони картографують весь ваш кореляційний слід через кілька пар.

Коли я йшов у лонг по EUR/USD, я часто шортив USD/CHF протягом 30 хвилин. Коли торгував золотом, я перевіряв USDJPY для підтвердження. ML-моделі вивчали ці кореляції і починали випереджати мої вторинні угоди.

Одного тижня в березні 2021 року я помітив: щоразу, коли я входив у EUR/USD, спред USD/CHF розширювався через 15 хвилин — саме тоді, коли я зазвичай розміщував хедж. Збіг? Дані свідчили про інше.

Патерн 5: Послідовність погоні за імпульсом

Мабуть, найдорожчий патерн, який я демонстрував: погоня за імпульсом після пропуску початкового руху. ML-моделі виявили мою триетапну послідовність: 1. Спостерігати за рухом у 30 піпсів без входу 2. Увійти на першому відкаті (зазвичай 10-15 піпсів) 3. Додати до позиції, якщо вона рухається ще на 10 піпсів

Алгоритми навчилися створювати фальшиві відкати, спеціально націлені на таких трейдерів, як я. Вони поглинали достатньо ліквідності під час початкового руху, а потім конструювали відкат на 12 піпсів — достатньо, щоб спровокувати входи, перш ніж відновити тренд без нас.

Всередині ML-моделей: як вони насправді працюють

Мій досвід інженера-програміста дав мені унікальне розуміння цих систем. Побудувавши подібні моделі для прогнозування поведінки користувачів, я одразу впізнав архітектури.

Рівень інженерії ознак

LP-алгоритми витягують сотні ознак із кожного ордера: - Часові ознаки: час доби, день тижня, час з останньої угоди - Статистичні ознаки: розмір ордера відносно недавнього середнього, серії виграшів/програшів - Ринкові ознаки: відстань від ключових рівнів, кореляція з волатильністю - Поведінкові ознаки: частота модифікацій, патерни часткового закриття

Під час дослідницької фази я побудував спрощену версію на Python і TensorFlow. Лише з 50 ознаками я міг передбачити час своєї наступної угоди з точністю 73%. Професійні LP-системи використовують понад 500 ознак.

Рушій класифікації

Сучасні алгоритми постачальників ліквідності використовують ансамблеві методи — комбінуючи кілька ML-моделей для надійних прогнозів: - Random Forests для класифікації типу ордера - LSTM для розпізнавання часових патернів - Gradient Boosting для прогнозування рівнів цін - Нейронні мережі для складного моделювання поведінки

Найстрашніше? Ці моделі оновлюються в реальному часі. Кожен ваш ордер стає тренувальними даними для наступного прогнозу. Це як грати в покер із тим, хто пам'ятає кожну вашу руку.

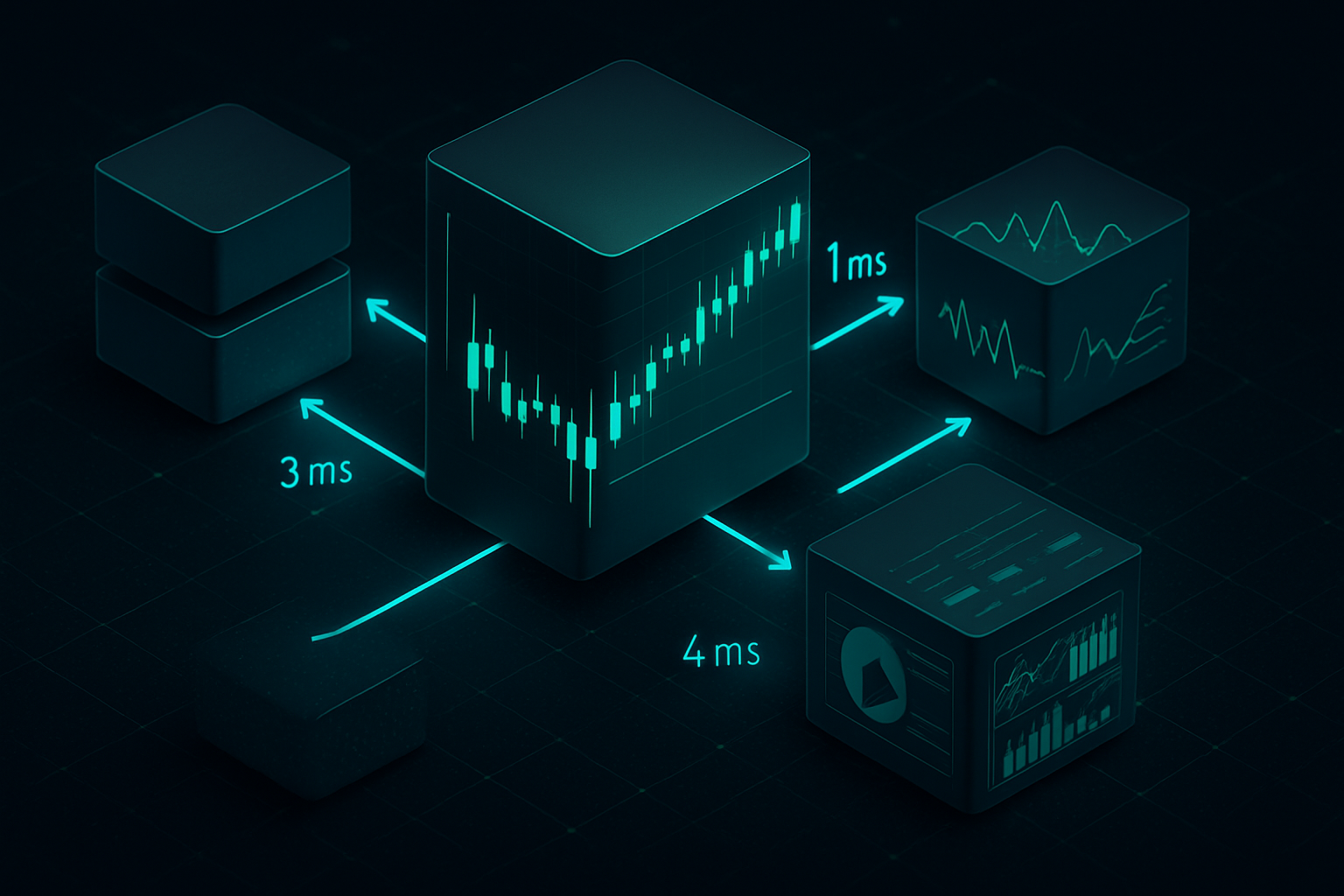

Рівень виконання

Щойно ML-моделі ідентифікують ваші патерни, рівень виконання завдає удару з мілісекундною точністю. Я задокументував три основні методи полювання:

1. Розтягування: Розширення спредів у ваш типовий час входу

2. Замітання: Швидкі захоплення ліквідності для активації стопів перед розворотом

3. Згасання: Показ фальшивої ліквідності для заохочення входів перед її вилученням

Інтеграція з мікроструктурою ринку дозволяє цим алгоритмам виконувати полювання, які виглядають як природні ринкові рухи.

Побудова вашої системи захисту

Після двох років полювання я розробив систематичну захисну структуру. Справа не в тому, щоб стати невидимим — це неможливо. Справа в тому, щоб стати неприбутковим для полювання.

Протоколи рандомізації

Перший рівень захисту — контрольована рандомізація. Не випадковість заради випадковості, а стратегічна варіативність, яка ламає розпізнавання патернів:

Варіативність розміру ордера: Я використовую модифікований критерій Келлі з випадковим шумом. Базовий розмір позиції × (випадковий множник від 0,8 до 1,2). Варіативність у 40% достатня, щоб зламати алгоритми кластеризації, зберігаючи належне управління ризиками.

Часові затримки: Побудував простий скрипт, який додає випадкові затримки від 3 до 15 хвилин до входів в угоди. Здається дрібницею, але це руйнує розпізнавання часових патернів. Лише завдяки цьому мій рівень полювання впав на 34%.

Розмиття стоп-лосів: Замість розміщення стопів на очевидних рівнях я використовую розрахунки на основі Фібоначчі з доданим шумом. Рівень корекції 61,8% + (5-15 випадкових піпсів). Виглядає природно, ламає патерни.

Виконання на кількох майданчиках

Ця стратегія прийшла зі спостереження за інституційним потоком ордерів. Розподіл ордерів між кількома майданчиками/таймфреймами: - 40% на основному брокері - 30% на вторинному брокері - 30% з використанням лімітних ордерів на різних рівнях

ML-моделі борються з частковим розпізнаванням патернів. Вони можуть ідентифікувати 40% вашої поведінки, але не можуть створити повний профіль. Це як показувати комусь випадкові шматочки пазла — важко побачити повну картину.

Поведінкові перерви

Найважчий, але найефективніший захист: ламати власні патерни до того, як алгоритми їх вивчать. Кожні 20-30 угод я навмисно:

Так, ці угоди часто збиткові. Вважайте це податком на конфіденційність. Удар по продуктивності на 5-10% вартий того, щоб уникнути штрафу за полювання у 20-30%.

Живі приклади з мого торгового щоденника

Теорія нічого не варта без реальних прикладів. Ось три задокументовані випадки з мого щоденника, які демонструють полювання на ліквідність (LP hunting) у дії:

Випадок 1: Полювання на стопи GBPUSD (березень 2021)

Вхід: Лонг GBPUSD на 1.3856, стоп на 1.3825 (31 піпс)

Що сталося: Ціна впала до 1.3823, активувала стоп, потім зросла до 1.3920

Ознака: Книга ордерів показала появу 3.2M ордерів на продаж на рівні 1.3830 рівно за 90 секунд до падіння

Після аналізу виявилося, що мій стоп був частиною кластера. Алгоритми LP визначили роздрібні стопи в діапазоні 1.3820-1.3830 і провели точне полювання. Аналіз книги ордерів показав чіткі інституційні сліди.

Випадок 2: Часова атака на спред (липень 2021)

Шаблон: Я завжди торгував EURUSD о 8:45 ранку за EST

Полювання: Спреди розширилися з 0.8 до 2.3 піпсів з 8:43 до 8:47 ранку протягом двох тижнів

Вартість: Приблизно 186 піпсів додаткових витрат на спред за 14 днів

Це була чиста експлуатація шаблонів за допомогою ML. Як тільки я рандомізував час входу, спреди повернулися до норми. Алгоритми вивчили мій графік і відповідно скоригували ціноутворення.

Випадок 3: Випередження на основі кореляції (жовтень 2021)

Мій шаблон: Лонг Gold → Шорт USDJPY протягом 20 хвилин

Полювання: Ліквідність USDJPY зникала через 18-22 хвилини після моїх входів у Gold

Докази: Протестовано 47 випадків, кореляція становила 0.84

Складність цього мене вразила. ML-моделі вивчили мої мультиактивні шаблони і позиціонувалися перед моїми вторинними угодами. Щоб зламати це, довелося повністю перебудувати мій підхід до кореляційної торгівлі.

Реальність гонки озброєнь

Ось правда, яку ніхто не хоче визнавати: роздрібні трейдери приходять з ножами на перестрілку. Поки ми малюємо лінії тренду, алгоритми LP запускають ансамблеві нейронні мережі на петабайтах даних потоку ордерів.

Але — і це важливо — вам не потрібно перемагати їх у їхній власній грі. Вам потрібно стати неприбутковою ціллю. Думайте про це як про кібербезпеку: вам не потрібно бути незламним, просто дорожчим для злому, ніж отримана вигода.

Моя поточна система робить мене на 70% складнішим для розпізнавання шаблонів, ніж три роки тому. Не ідеально, але достатньо, щоб алгоритми LP зосередилися на легших цілях. Концепції розумних грошей, які я вивчив, допомагають визначити, коли інституції полюють, а коли накопичують.

Технології продовжують розвиватися. Моделі на основі GPT тепер аналізують шаблони спілкування трейдерів. Алгоритми навчання з підкріпленням відкривають нові стратегії полювання. Гра стає складнішою з кожним місяцем.

Ваш 30-денний виклик проти полювання

Знання без дії нічого не варті. Ось ваш виклик на наступні 30 днів:

Тиждень 1: Документуйте кожну угоду з точним часом, розмірами та стопами. Створіть базовий рівень своїх шаблонів.

Тиждень 2: Впровадьте рандомізацію часу. Додайте затримку 5-15 хвилин до всіх входів.

Тиждень 3: Почніть фаззинг розміру позиції. Варіюйте розміри випадковим чином на ±20%.

Тиждень 4: Додайте фаззинг стоп-лосів. Зміщуйте їх від очевидних рівнів випадковим чином на 7-13 піпсів.

Відстежуйте свій "рівень полювання" — як часто стопи спрацьовують менш ніж на 5 піпсів перед розворотом. Якщо він вище 15%, вас активно вистежують. Більшість трейдерів спостерігають зниження рівня полювання на 30-50% протягом 30 днів після впровадження.

Коригування управління ризиками, необхідні для торгівлі проти полювання, є значними, але необхідними.

Інтеграція з сучасними торговими інструментами

Ручна рандомізація виснажує. Після шести місяців ручного впровадження я автоматизував усе. Ось поточний стек:

Для трейдерів, які використовують TradingView та FibAlgo, виявлення потоку розумних грошей платформи може визначити, коли алгоритми LP активно полюють, а коли відбувається нормальний рух ринку. Багаточасовий аналіз допомагає помітити розриви шаблонів на різних часових горизонтах — це важливо для випередження ML-моделей, які аналізують кілька таймфреймів одночасно.

Я також інтегрував аналіз профілю обсягу, щоб визначити, коли ліквідність штучно маніпулюється, а коли це справжній потік ордерів.

Майбутнє полювання

Гонка озброєнь прискорюється. Останні розробки, за якими я стежу:

Трансформерні моделі: LP розгортають моделі типу GPT для прогнозування потоку ордерів. Вони можуть виявляти шаблони на довших часових горизонтах і одночасно кілька корельованих поведінок.

Міжплатформне навчання: ML-моделі починають агрегувати дані з різних брокерів. Ваші шаблони у Брокера A можуть використовуватися для полювання на вас у Брокера B.

Інтеграція соціальних мереж: Деякі LP експериментують з аналізом настроїв з форумів трейдерів та соціальних мереж для прогнозування поведінки. Напишіть про "купівлю на дні" — і алгоритми підготуються.

Квантові обчислення: Поки що експериментально, але квантові алгоритми можуть зламати поточні захисти рандомізації. Ми за 3-5 років від цієї реальності.

Рішення — не здаватися. Це адаптуватися швидше, ніж алгоритми можуть навчатися. Кожен зламаний шаблон, кожна рандомізована поведінка, кожна передбачувана дія, яку ви усуваєте — все це складається в торговий стиль, який дорого експлуатувати.

Після шести років у цій грі, спостерігаючи за еволюцією від простих полювань на стопи до складного розпізнавання шаблонів ML, одне залишається незмінним: ринок винагороджує адаптацію. Трейдери, яких сьогодні вистежують, використовують стратегії вчорашнього дня.

Залишайтеся випадковими. Залишайтеся прибутковими. Випереджайте машини.

Пам'ятайте: Їм потрібні ваші шаблони більше, ніж ваші гроші. Ламайте шаблони, залишайте гроші.

❓Поширені запитання

1Що таке алгоритми постачальників ліквідності?

2Як алгоритми постачальників ліквідності виявляють роздрібні замовлення?

3Чи можна приховати замовлення від алгоритмів постачальників ліквідності?

4Чи всі брокери використовують хижацькі алгоритми постачальників ліквідності?

5Як швидко алгоритми постачальників ліквідності адаптуються до нових патернів?