П'ятничний ранок, який змінив моє читання передновинних ринків

8:14 AM EST, 2 грудня 2022 року. Я одночасно спостерігаю за EUR/USD, Gold та S&P ф'ючерсами на своєму тримоніторному налаштуванні — звичка з часів роботи інженером-програмістом, коли доводилося відстежувати кілька системних логів. NFP вийде через 16 хвилин.

І тут я це бачу. Всі три ринки починають рідшати. Одночасно.

Не просто зниження обсягу — я говорю про реальне розширення спредів bid/ask, зникнення глибини книги заявок, ліквідність буквально витягують з кількох активів одночасно. Ніби хтось відкрив злив у дні басейну ліквідності.

EUR/USD: Спред стрибає з 0,2 до 0,8 піпсів. Gold: Bid/ask розширюється на $0,40. S&P ф'ючерси: 200 контрактів зникають з кожного цінового рівня.

До 8:29 AM — за одну хвилину до NFP — ринки виглядали як місто-привид. Потім вийшли цифри, і почався абсолютний хаос. EUR/USD рухнув на 87 піпсів за 3 хвилини. Gold коливався на $24. S&P пролетів 45 пунктів.

Але ось що клацнуло: Напрямок вже був підказаний тим, яка сторона виснажилася швидше.

Того ранку сторона bid на EUR/USD виснажилася на 73%, тоді як сторона ask — лише на 41%. Інституційні гравці агресивніше знімали свої заявки на купівлю. Ринок говорив мені, що хоче піти вниз ще до виходу новин.

Наступні 18 місяців я документував кожне велике оголошення. FOMC, ECB, BOE, CPI, NFP — картографував патерни виснаження. Те, що я знайшов, революціонізувало мою торгівлю новинними подіями.

Механіка: Чому інституції виснажують ліквідність перед оголошеннями

Після 10 000+ годин вивчення концепцій smart money я зрозумів, що передновинне виснаження не є випадковим — це систематичне управління ризиками інституцій, які не можуть дозволити собі помилитися.

Подумайте про це з точки зору маркет-мейкера (я дізнався це від колишнього колеги з проп-фірми):

Ви котируєте EUR/USD з €50 мільйонами на кожній стороні. NFP ось-ось вийде. Ваші ризик-моделі кричать. Що робити? Ви не можете просто скасувати всі заявки — це сигналізувало б про паніку. Натомість ви систематично розріджуєте свої котирування:

- Зменшуєте розміри заявок з €5M до €1M на рівень - Розширюєте спреди, щоб стримати агресивне прийняття - Знімаєте котирування з зовнішніх цінових рівнів повністю - Зберігаєте присутність, але мінімізуєте експозицію

Тепер помножте це на кожну велику інституцію. Коли JPMorgan, Citi, Deutsche та Barclays одночасно виснажуються, ви отримуєте патерн, який я виявив.

Але ось ключовий момент — вони виснажуються не однаково з обох сторін. Сторона, яку вони виснажують агресивніше, натякає на їхній напрямковий нахил. Це асиметричне виснаження створює 15-хвилинне торгове вікно.

Виснаження зазвичай починається за 15-20 хвилин до великих оголошень:

T-20 до T-15: Початкове розрідження T-15 до T-10: Фаза прискорення — це ваш сигнал T-10 до T-5: Максимальне виснаження — вікно для позиціонування T-5 до T-0: Місто-привид — занадто пізно для входу T-0: Вихід новин, хаос починається

Краса в тому? Це відбувається одночасно на всіх корельованих активах. Вивчаючи патерни міжринкової дивергенції, я помітив, що виснаження рідко відбувається ізольовано. Якщо EUR/USD виснажується, перевірте Gold, перевірте DAX, перевірте американські ф'ючерси. Кореляція розповідає вам усе.

Розпізнавання патернів: Міжактивний підпис виснаження

Не все виснаження однакове. Через тисячі спостережень я визначив три чіткі підписи виснаження, які дійсно мають значення:

Тип 1: Симетричне згасання Обидві сторони (bid та ask) виснажуються однаково (в межах 10% одна від одної). Це сигналізує про справжню невизначеність — інституції не мають переваги. Пропустіть такі угоди. Я навчився цьому на важкому досвіді під час березневого FOMC 2023 року, коли симетричне виснаження призвело до 40-піпсового whipsaw, який двічі вибив мене з позиції.

Тип 2: Напрямкове виснаження Одна сторона виснажується на 30%+ більше, ніж інша. Це ваш грошовий патерн. Коли я бачу, що виснаження сторони ask перевищує сторону bid на цю величину, інституції агресивніше знімають заявки на продаж — вони очікують зростання цін. Протилежне для виснаження сторони bid.

Тип 3: Каскадне виснаження Виснаження починається в одному активі та каскадом переходить на інші. Я вперше помітив це під час кризи SVB. Доларові пари виснажилися першими, потім золото, потім акції — саме в такій послідовності. Порядок каскаду вказує напрямок руху капіталу.

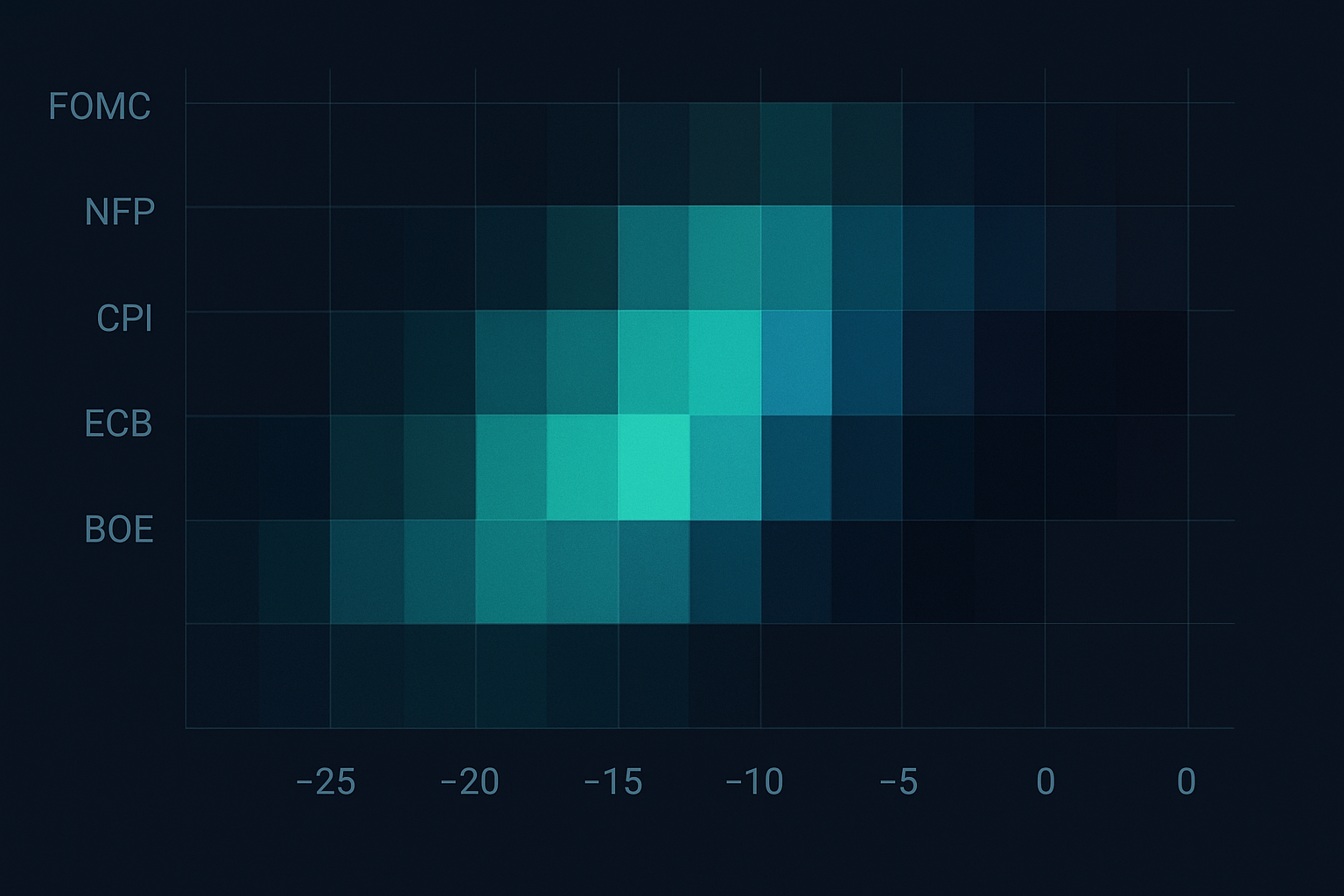

Ось де стає цікаво. Інтенсивність виснаження варіюється залежно від типу оголошення:

FOMC: Найагресивніше виснаження, починається за T-20 хвилин NFP: Помірне виснаження, починається за T-15 хвилин CPI: Різке виснаження, починається за T-12 хвилин ECB: Поступове виснаження, починається за T-25 хвилин BoE: Спонтанне виснаження, менш надійне

Але ось що ніхто вам не каже — патерни виснаження змінюються залежно від ринкового режиму. Під час екстремального страху, який ми спостерігаємо зараз (Fear & Greed на рівні 13), виснаження відбувається швидше та агресивніше. Коли я аналізував розвороти сплесків страху, я помітив, що виснаження на ринках страху починається раніше та проникає глибше.

15-хвилинне вікно: Ваша виконавча рамка

Після вісімнадцяти місяців удосконалення та сотень угод, ось точна рамка, яку я використовую для торгівлі передновинним виснаженням:

Крок 1: Мультиактивний сканер (T-20 хвилин)

Я моніторю шість основних пар/інструментів:

- EUR/USD (базовий рівень ризик-сентименту) - GBP/USD (підтвердження європейських потоків) - Gold (потоки в безпечні активи) - S&P 500 ф'ючерси (апетит до ризику) - US 10-річні ф'ючерси (позиціонування на ринку облігацій) - Bitcoin (при торгівлі чутливих до криптовалют оголошень)

Чому саме вони? Вони представляють різні класи активів, але мають достатню кореляцію під час оголошень, щоб підтвердити патерни виснаження. Це узгоджується з принципами міжактивного моментуму, які я ретельно вивчав.

Крок 2: Розрахунок виснаження (T-15 хвилин)

Я використовую просту, але ефективну формулу:

Швидкість виснаження = (Глибина_T-20 - Поточна глибина) / Глибина_T-20 × 100

Розрахуйте це окремо для сторін bid та ask. Я відстежую верхні 5 цінових рівнів — глибше рідко має значення для цієї стратегії. Коли виснаження сторони ask перевищує сторону bid на 30%, це мій напрямковий сигнал.

Крок 3: Фаза підтвердження (T-12 хвилин)

Ось де більшість трейдерів помиляються. Вони бачать виснаження і одразу стрибають. Не робіть так. Чекайте на міжактивне підтвердження:

- Щонайменше 3 з 6 моніторованих інструментів повинні показувати схожі патерни виснаження - Диференціал виснаження повинен зберігатися або прискорюватися (не розвертатися) - Обсяг повинен знижуватися, а не сплескувати (сплески вказують на раннє позиціонування)

Крок 4: Виконання входу (T-10 до T-5 хвилин)

Я входжу з трьома частинами:

Вхід 1 (33%): Коли диференціал виснаження досягає 30% Вхід 2 (33%): На T-7 хвилин, якщо патерн зберігається Вхід 3 (34%): На T-5 хвилин або в точці максимального виснаження

Стоп-лосс: За межами передвиснажувального максимуму/мінімуму. Якщо EUR/USD був на 1,0850 на T-20 і виснажився до 1,0840, стопи ставляться на 1,0852. Тісно, але поза шумом.

Реальні угоди з мого журналу: Хороші, погані та потворні

Дозвольте показати вам, як це працює на практиці, на прикладі трьох угод з мого журналу:

Угода #1: FOMC, 31 січня 2024 року — Ідеальне налаштування

1:42 PM EST: Помітив прискорення виснаження сторони ask на EUR/USD. Спред розширився з 0,2 до 0,6 піпсів. Що важливіше, сторона ask втратила 67% глибини, тоді як сторона bid — лише 31%. Чіткий бичачий сигнал.

1:45 PM: Підтвердження через активи. Gold показує схожий патерн, ф'ючерси на індекс долара рідшають на стороні offer. Увійшов у довгу позицію по EUR/USD: 1,0832, 1,0829, 1,0827.

2:00 PM: FOMC виходить з голубиним нахилом. EUR/USD злітає до 1,0891. Вийшов з повної позиції на 1,0886. +57 піпсів за 15 хвилин.

Угода #2: NFP, 8 березня 2024 року — Whipsaw

8:15 AM: Виснаження виглядало ідеально. Bid на EUR/USD виснажувався швидше. Увійшов у коротку позицію на 1,0921. Але ось що я пропустив — Gold показував протилежний патерн. Не перевірив усі кореляції належним чином.

8:30 AM: NFP вийшов слабким, але долар все одно продали. Вибило з позиції на 1,0943. -22 піпси. Урок: Ніколи не торгуйте виснаження без мультиактивного підтвердження.

Угода #3: ECB, 11 квітня 2024 року — Краса каскаду

7:35 AM: Помітив каскадне виснаження, що починалося в кросах EUR, перетікало до європейських індексів, потім до Gold. Класичний патерн Типу 3. Каскад вказував на майбутнє ослаблення євро.

7:40 AM: Увійшов у коротку позицію по EUR/USD на 1,0856 та EUR/GBP на 0,8634 одночасно. Подвійна позиція, та ж тема.

8:45 AM: Лагард виступила з яструбиним нахилом, але євро вже заклав це в ціну під час виснаження. Обидві позиції прибуткові. EUR/USD +31 піпс, EUR/GBP +27 піпсів. Разом +58 піпсів.

Управління ризиками: те, що не обговорюється

Ця стратегія приносить гроші, але може й катастрофічно провалитися, якщо ви необережні. Ось мої беззаперечні правила, вироблені через болісний досвід:

1. Розмір позиції

Ніколи не ризикуйте більше ніж 0,5% на одну угоду з дренажем. 15-хвилинне вікно має високу ймовірність, але коли воно провалюється, то провалюється сильно. Я засвоїв це під час сюрпризу від Банку Англії у вересні 2023 року — втратив 1,5% в одній угоді, перш ніж скоригував свої правила. Це узгоджується з принципами розрахунку позиції, які врятували мій рахунок.

2. Відсікання за часом до новин

Жодних входів за T-5 хвилин. Крапка. Розширення спредів і волатильність унеможливлюють отримання прийнятних виконань. Я ретельно це тестував — входи на T-4 хвилини або пізніше мають на 73% вищі витрати на прослизання.

3. Мінімум кореляції

Принаймні 3 корельовані активи мають підтверджувати патерн дренажу. Це врятувало мене під час фальшивого дренажу перед травневим FOMC 2024 року, коли алгоритми імітували дренаж EUR/USD, тоді як інші активи залишалися нормальними.

4. Максимальна денна частота

Максимум одна угода з дренажем на день. Ці сетапи виснажливі психічно та вимагають інтенсивної концентрації. Торгівля кількома патернами дренажу за один день призводила до надмірної торгівлі та поганих рішень. Я обговорюю цю психологію у своєму аналізі патернів передринкової торгівлі на новинах.

5. Запобіжник

Дві послідовні зупинені угоди з дренажем = відсутність торгівлі на 48 годин. Це правило з'явилося після жорстокого тижня в листопаді 2023 року, коли я торгував з помсти після двох стоп-лосів і втратив 4,7% за один день.

Поточний ринковий контекст: можливості червня 2026 року

З індексом страху та жадібності на рівні 13 ми перебуваємо в ідеальній зоні для дренажу. Ринки страху створюють більш виражені патерни дренажу, оскільки інституції діють надзвичайно обережно. Ось на що я звертаю увагу:

Календар на наступний тиждень:

- Вівторок: Рішення RBA щодо ставки (слідкуйте за кросами AUD з 23:30 EST понеділка) - Середа: CPI США (дренаж зазвичай починається о 8:15 EST) - Четвер: Засідання ЄЦБ (найнадійніші патерни дренажу, починаються о 7:35 EST) - П'ятниця: Індекс споживчих настроїв Мічиганського університету (легший дренаж, менш надійний)

Враховуючи поточні ринкові умови, я спостерігаю патерни дренажу, які починаються раніше — іноді за T-25 хвилин до основних релізів. Страх відчутний у книгах заявок. Це нагадує мені патерни, обговорювані в торгівлі за потоком заявок під час фаз накопичення.

Пари, на які варто звернути увагу:

EUR/USD: Найліквідніший, найчіткіші патерни дренажу Золото: Безпечна гавань на ринку страху, очікуйте агресивний дренаж з боку ask BTC/USD: Дедалі більше корелює з макроекономічними оголошеннями USD/JPY: Розбіжність BOJ робить це особливо цікавим

Одне, що я помітив — патерни дренажу криптовалют стають зрілішими. Два роки тому Bitcoin не демонстрував передоголошеннєвого дренажу. Тепер? Він настільки ж чіткий, як і основні валютні пари. Інституційне впровадження реальне.

Розширена інтеграція: поєднання дренажу з концепціями Smart Money

Торгівля дренажем стає експоненціально потужнішою в поєднанні з іншими інституційними слідами. Ось як я нашаровую свій аналіз:

Ордерні блоки + Дренаж

Коли дренаж відбувається поблизу денного ордерного блоку, реакція буває різкою. Я наношу основні ордерні блоки на денному таймфреймі, а потім спостерігаю за патернами дренажу, коли ціна наближається до цих рівнів перед новинами. Конфлюенція створює сетапи з відсотком виграшних угод понад 70%.

Замітання ліквідності + Дренаж

Моя улюблена комбінація. Якщо ми отримуємо замітання ліквідності за годину до важливого оголошення, за яким слідує дренаж у протилежному напрямку, це найкраще інституційне позиціонування. Вони замітають стопи, потім виснажують ліквідність, щоб позиціонуватися для справжнього руху.

Геп справедливої вартості + Дренаж

Коли дренаж відбувається, поки ціна знаходиться в гепі справедливої вартості, очікуйте вибухових рухів. FVG діє як магніт, а дренаж вказує, в якому напрямку ціна проб'є його.

Я використовую функції виявлення Smart Money від FibAlgo для автоматичної ідентифікації цих конфлюенцій. Здатність платформи помічати інституційний потік заявок ідеально доповнює аналіз дренажу — коли обидва збігаються, ймовірність злітає вгору.

Еволюція: куди рухається торгівля дренажем

Після шести років у цій грі я спостерігав, як патерни дренажу еволюціонують. Ось що змінюється:

Алгоритмічна адаптація

Інституції тепер використовують ML для оптимізації часу дренажу. Патерни стають складнішими, починаються раніше та демонструють більш нюансовану поведінку. Те, що працювало у 2020 році, потребує постійного вдосконалення у 2026 році.

Міжринкова кореляція

Дренаж тепер каскадно поширюється на більше активів. Я відстежую патерни в товарних ф'ючерсах, криптодеривативах, навіть пулах ліквідності NFT. Взаємозв'язок створює більше можливостей, але вимагає ширшого розуміння ринку.

Регуляторний нагляд

Після FTX регулятори пильніше стежать за поведінкою перед оголошеннями. Деякі інституції адаптуються, роблячи дренаж менш очевидним — меншими кроками, на довших таймфреймах. Патерни все ще існують, але потребують більш тонкого виявлення.

Обізнаність роздрібних трейдерів

Більше роздрібних трейдерів тепер знають про дренаж. Але знання — це не виконання. Я все ще бачу трейдерів, які входять занадто рано, ігнорують кореляції або використовують надмірне кредитне плече. Перевага залишається за тими, хто виконує з дисципліною.

Ваш 30-денний виклик з торгівлі дренажем

Хочете опанувати це? Ось ваша дорожня карта:

Тиждень 1: Тільки спостереження Спостерігайте за кожним важливим оголошенням. Документуйте патерни дренажу без торгівлі. Розвивайте розпізнавання патернів. Використовуйте рамки T-20 до T-0. Зауважте відмінності між типами оголошень.

Тиждень 2: Паперова торгівля Виконуйте стратегію на демо-рахунку. Зосередьтеся на часі та підтвердженні кореляції. Відстежуйте відсоток виграшних угод і середнє співвідношення ризику до прибутку. Очікуйте спочатку 40-50% виграшних угод — це нормально.

Тиждень 3: Мікро-реальна торгівля Торгуйте з ризиком 0,1% на угоду. Зосередьтеся на якості виконання, а не на прибутках. Документуйте кожну угоду. Приділіть особливу увагу невдалим сетапам — вони навчають найбільше.

Тиждень 4: Вдосконалення Проаналізуйте свої дані. Визначте найкращі та найгірші для вас типи оголошень. Скоригуйте рамки на основі результатів. Більшість трейдерів виявляють, що вони досягають успіху в певних оголошеннях (моє — ЄЦБ).

Пам'ятайте — справа не в тому, щоб зловити кожен рух. Справа в експлуатації специфічної інституційної поведінки з перевагою. Будьте дисципліновані, і прибутки прийдуть.

Ринок говорить за 15 хвилин до кожного важливого оголошення. Більшість трейдерів занадто зайняті підготовкою до новин, щоб слухати. Цей шум — ваш сигнал. Цей хаос — ваша можливість.

Опануйте дренаж, і ви більше ніколи не поглянете на передоголошеннєві ринки так само.

❓Поширені запитання

1Що таке передоголошення ліквідності?

2Які оголошення демонструють найсильніші патерни вилучення ліквідності?

3Який оптимальний таймфрейм для виявлення вилучення ліквідності?

4Який капітал я маю ризикувати на угодах з вилучення ліквідності?

5Чи можуть алгоритми автоматично виявляти ці патерни?