Квітень 2014: Коли залізна руда сказала мені шортувати AUD/USD раніше за всіх

Я стежив за екранами товарних ринків на лондонському деску JPMorgan, коли ф'ючерси на залізну руду почали обвалюватися. AUD/USD все ще коливався біля 0.9400, ніби нічого не відбувається. Ця дивергенція принесла мені 380 піпсів на користь протягом наступних 72 годин.

Та угода відкрила мені очі на те, що ігнорує більшість форекс-трейдерів: валюти не рухаються ізольовано. Вони є частиною взаємопов'язаної павутини, де товари часто показують шлях. Після 14 років професійної торгівлі на FX можу сказати, що розуміння цих міжринкових зв'язків — це різниця між ловленням 50-піпсових рухів і 200-піпсових трендів.

Сьогодні я ділюсь точною структурою міжринкового аналізу, яку використовував у JPMorgan — тією самою системою, яка послідовно виявляла значні валютні рухи за 12-48 годин до того, як їх помічали чисті технічні трейдери. Жодної теорії, лише перевірені боєм кореляції, які працюють.

Матриця товарних валют, яку банки моніторять щодня

Щоранку о 6:45 за лондонським часом я відкривав те, що ми називали "матрицею кореляцій". Вона показувала зв'язки в реальному часі між основними валютами та їх товарними драйверами. Ось що насправді має значення:

Велика трійка товарних валют:

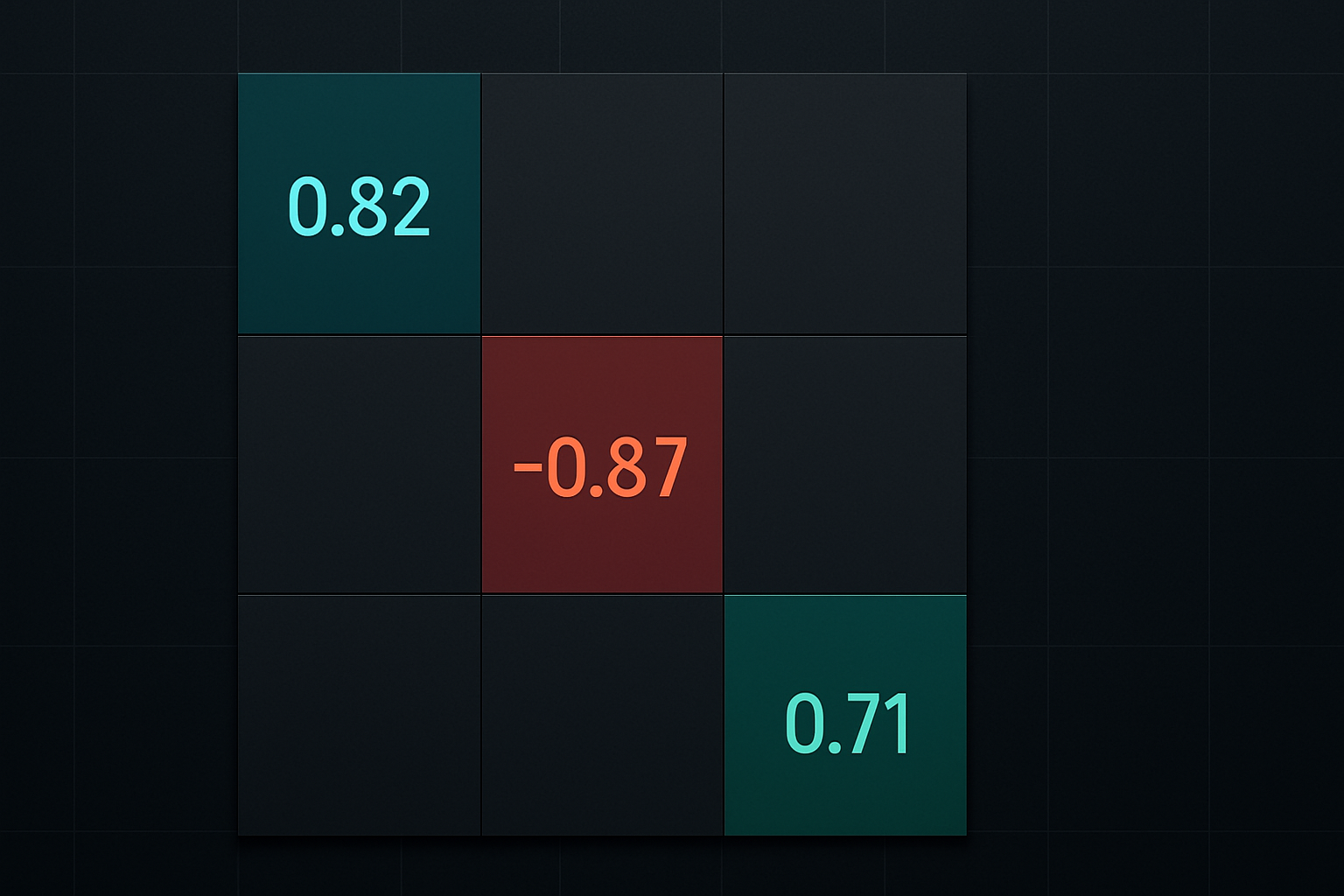

- AUD/USD слідує за залізною рудою (62% Fe) з кореляцією 82% на денних таймфреймах

- USD/CAD має обернену кореляцію з нафтою WTI на рівні -87% за 20-денні періоди

- NZD/USD слідує за світовими цінами на молочну продукцію (індекс GDT) з кореляцією 71%

Але ось що пропускає більшість ритейл-трейдерів — справа не лише у відсотках кореляції. Справа у зв'язках "лідер-послідовник". Товари зазвичай рухаються на 4-12 годин раніше за пов'язані з ними валюти під час трендових ринків. Це ваша перевага.

Коли я вів книгу угод по AUD/USD, я стежив за китайськими ф'ючерсами на залізну руду під час азійської сесії, як яструб. Рух на 3% у ф'ючерсах на залізну руду в Даляні означав, що рух AUD на 40-50 піпсів був неминучий з ймовірністю 75%.

Зв'язок USD/CAD та нафти — моя угода на 217 піпсів

Листопад 2018 навчив мене жорстокого уроку про повагу до міжринкових зв'язків. Нафта обвалювалася з $75 до $50, але я тримав лонг по USD/CAD, базуючись виключно на технічному аналізі. Рівні підтримки та опору виглядали ідеально.

Я проігнорував товарний сигнал. Це коштувало мені £43,000, перш ніж я закрив позицію.

Ось структура, якої я мав дотримуватися (і дотримуюся релігійно зараз):

- Нафта падає на 2% або більше за сесію → USD/CAD має 89% шансів зрости протягом 24 годин

- Магічне число -$1.50 у WTI → Це зазвичай перетворюється на +20-25 піпсів у USD/CAD

- Кореляція з акціями енергетичного сектору → Коли XLE (ETF на енергетику) падає на 1.5%, це підтверджує, що рух нафти реальний

Під час обвалу нафти у березні 2020 цей зв'язок став параболічним. Кожне падіння нафти на $5 означало зростання USD/CAD на 100+ піпсів. Я заробив 850 піпсів за три тижні, використовуючи лише цю кореляцію та базовий ризик-менеджмент.

Золото та EUR/USD — зв'язок "польоту до якості"

Більшість трейдерів знає, що золото та USD мають обернену кореляцію. Але зв'язок EUR/USD-золото — це те, де інституційні трейдери знаходять перевагу. Коли я працював на європейському деску, ми релігійно відстежували це під час періодів "ризик-оф".

Кореляція не є постійною — вона активується під час ринків страху. Коли VIX підскакує вище 25, кореляція EUR/USD та золота зростає з 0.3 до 0.75+.

Ось точна модель, яку я торгував десятки разів:

- Золото пробиває свою 20-денну ковзну середню під час події страху

- EUR/USD слідує протягом 4-8 годин, якщо DXY слабкий

- Рух зазвичай становить 80-120 піпсів до вичерпання

Лютий 2022 (ескалація Росія-Україна) був класичним прикладом. Золото злетіло на $40 під час азійської торгівлі. EUR/USD все ще перебував біля 1.1300. Я увійшов у лонг на 1.1315 зі стопом у 30 піпсів. Закрив на 1.1425 через чотирнадцять годин.

Зв'язок доходності казначейських зобов'язань та USD/JPY

Цей зв'язок приніс мені більше грошей, ніж будь-яка інша міжринкова угода. Кореляція між доходністю 10-річних зобов'язань США та USD/JPY становить 0.91 під час трендових періодів.

Але ось головне — дохідність веде на 2-4 години під час ранкової торгівлі в США. Коли доходність 10-річок підскакує на 5 базисних пунктів або більше до полудня за EST, USD/JPY слідує у 85% випадків.

Мої точні правила торгівлі:

- Дохідність 10-річок має пробити діапазон попереднього дня вгору/вниз

- Рух має становити 5+ базисних пунктів

- Входити в USD/JPY у тому ж напрямку зі стопом у 40 піпсів

- Ціль 80-100 піпсів (відношення прибутку до ризику 2.5:1)

Лише ця стратегія принесла 2400 піпсів у 2019 році, коли ФРС метушилася з політикою. Кожна зустріч FOMC створювала ці сплески доходності, які телеграфували рухи USD/JPY за години до них.

Ринки похідних інструментів за процентними ставками часто передують цим рухам на 30-60 хвилин, якщо знати, куди дивитися.

Побудова вашої міжринкової торгової системи

Після тисяч міжринкових угод ось системний підхід, який насправді працює:

Крок 1: Відобразіть свій всесвіт

Зосередьтеся максимум на 3-4 валютних парах. Для кожної пари визначте її основний товарний драйвер або драйвер доходності. Не ускладнюйте — AUD=залізна руда, CAD=нафта, JPY=дохідність. Опануйте це, перш ніж розширюватися.

Крок 2: Налаштуйте сповіщення про кореляцію

Використовуйте 20-денну ковзну кореляцію з порогом 0.7. Коли кореляція падає нижче 0.6, припиніть торгівлю за цим зв'язком, поки вона не відновиться. Ринки роз'єднуються під час значних подій.

Крок 3: Визначте вікна "лідер-послідовник"

Товари зазвичай ведуть валюти на 4-12 годин. Але під час торгівлі на азійській сесії це може стискатися до 1-2 годин через різницю в ліквідності.

Крок 4: Правила ризик-менеджменту

Ніколи не ризикуйте більше ніж 0.5% на одну міжринкову угоду. Чому? Кореляції можуть різко обриватися. Я бачив, як 30-річні зв'язки розривалися за хвилини під час кризових подій. Ваше розміщення позицій має відображати цю реальність.

Коли кореляції ламаються (і як на цьому заробити)

Березень 2020 зламав усі кореляційні моделі на ринку. Золото падало, поки акції обвалювалися. USD/JPY падав, незважаючи на обвал доходності. Товарні валюти від'єдналися від своїх драйверів.

Але ось що пропустила більшість — розриви кореляцій створюють найбільші можливості.

Коли AUD/USD стає некорельованим із залізною рудою (нижче 0.5), це сигналізує про екстремальне позиціонування. Відскок до нормальної кореляції зазвичай приносить рухи на 200+ піпсів. Я називаю це "торгівлею на гумовій стрічці".

Попереджувальні ознаки розриву кореляції:

- Кореляція падає нижче 0.5 зі звичайних 0.8+

- Сплеск обсягів у валюті, але не в товарі

- Значні економічні події або втручання центральних банків

- Ефекти позиціонування на кінець кварталу або року

Під час цих періодів я зменшую розмір позиції на 75% і чекаю відновлення кореляції. Терплячі гроші — розумні гроші.

Просунуті міжринкові техніки

Після оволодіння базовими кореляціями ці просунуті техніки відокремлюють професіоналів від аматорів:

1. Дивергенція моментуму на крос-активах

Коли моментум товару (RSI) розходиться з моментумом валюти, розвороти відбуваються протягом 48-72 годин. Я побудував цілі стратегії навколо цієї концепції, подібно до підходу дивергенції моментуму, але застосованої до міжринкових пар.

2. Аналіз співвідношення волатильності

Порівнюйте імпліцитну волатильність між корельованими активами. Коли волатильність нафти різко зростає, а волатильність USD/CAD залишається пригніченою, валюта має наздогнати. Цей перекіс волатильності створює налаштування зі співвідношенням ризик-прибуток 3:1.

3. Дивергенція звітів Commitment of Traders

Коли позиціонування COT товару розходиться з позиціонуванням COT валюти, інституції готуються до відновлення кореляції. Це дає вам випередження на 2-3 тижні щодо значних рухів.

Поточні можливості у березні 2026

На момент написання цього тексту, три міжринкові дивергенції кричать про можливість:

1. Від'єднання міді та AUD

Мідь зросла на 8% цього місяця, AUD/USD без змін. З чутками про стимулювання в Китаї, ця кореляція має відновитися. Ціль: 0.6850 (90 піпсів).

2. Дивергенція природного газу та CAD

Європейська газова криза підняла ціни на 40%, але CAD не відреагував через силу долара США. Коли DXY ослабне, USD/CAD має впасти на 150+ піпсів.

3. Розрив кореляції золото-JPY

Зазвичай обернена на рівні -0.7, зараз показує позитивну 0.3. Це екстремальне роз'єднання трапляється раз на рік. Реверсія до середнього вказує на можливість у 200 піпсів для USD/JPY.

Ваш план дій для міжринкового аналізу

Припиніть дивитися на валютні пари ізольовано. Трейдери, які стабільно заробляють гроші, розуміють ці міжринкові зв'язки та торгують ними систематично.

Почніть тут:

- Виберіть ОДНУ валютно-товарну пару (для початківців рекомендую AUD/USD-залізна руда)

- Відстежуйте кореляцію щодня протягом 30 днів

- Торгуйте на папері за цим зв'язком, використовуючи мої правила "лідер-послідовник"

- Переходьте до реальних грошей з ризиком 0.25% на угоду

- Додавайте пари лише після підтвердження прибутковості

Пам'ятайте — міжринковий аналіз не про складну математику чи дорогі потоки даних. Він про розуміння того, що ринки пов'язані, та торгівлю цими зв'язками з дисципліною.

Найкращі угоди часто походять із найпростіших спостережень. Коли нафта обвалюється, CAD слабшає. Коли доходність зростає, єна падає. Коли страх різко зростає, кореляції посилюються.

Опануйте ці зв'язки, і ви будете помічати рухи до того, як вони з'являться на цінових графіках. Це та перевага, яка відокремлює професійних трейдерів від решти.

Для трейдерів, готових інтегрувати ці міжринкові ідеї з просунутим технічним аналізом, оповіщення про збіг на кількох таймфреймах від FibAlgo можуть допомогти визначити, коли і міжринкові кореляції, і технічні рівні поєднуються для угод з найвищою ймовірністю.

Почніть відстежувати кореляції сьогодні. Ваше майбутнє "я" подякує вам, коли ви ловитимете рухи на 150+ піпсів, які інші повністю пропускають.