Усі полюють на дивергенцію неправильно

Трейдери годинами сканують ринки в пошуках дивергенції. Вони шукають не там. Після 14 років торгівлі міжринковими зв'язками — спочатку на FX-деску JPMorgan, тепер самостійно — я зрозумів, що справжні гроші заробляються, коли ринки конвергують, а не коли вони дивергують.

Подумайте: дивергенція — це наслідок, а не причина. Коли EUR/USD розходиться з європейськими доходностями, а золото — з реальними ставками, рух вже наполовину завершений. Розумні гроші відкривали позиції під час фази конвергенції, коли кореляції досягали екстремумів і всі вважали, що «цього разу це назавжди».

Минулого четверга я спостерігав, як USD/JPY та доходності 10-річних казначейських зобов'язань рухалися в ідеальній синхронізації шість сесій поспіль. Коефіцієнт кореляції: 0.94. Більшість трейдерів бачили стабільність. Я побачив стиснуту пружину. Коли доходності впали на 8 базисних пунктів, а USD/JPY залишився непохитним, ця мікроскопічна дивергенція після екстремальної конвергенції запустила мою найбільшу позицію за місяць. 247 піпсів за 48 годин.

Фізика ринкової конвергенції

Ринки не повинні рухатися в ідеальній гармонії. Коли це відбувається, це штучно — зазвичай через алгоритмічне стадне поводження або тимчасове домінування певного нарративу. За часів моєї роботи в JPMorgan у нас було правило: «Коли всі згодні, щось не так».

Ось що насправді відбувається під час екстремальної конвергенції:

- Алгоритмічні торгові моделі переоцінюють недавні кореляції

- Фонди risk parity збільшують кредитне плече (нижча сприйнята ризикованість)

- Продавці волатильності входять у позиції, стискаючи імпліцитну волатильність

- Маркет-мейкери розширюють спреди, незважаючи на низьку реалізовану волатильність

Останній пункт є вирішальним. Коли я був маркет-мейкером опціонів EUR/USD, ми систематично розширювали спреди в періоди екстремальної міжактивної конвергенції. Чому? Тому що ми знали, що гумова стрічка занадто сильно натягнута. Питання було не в тому, чи вона відскочить, а коли.

Дані це підтверджують. Згідно з дослідженням Банку міжнародних розрахунків, періоди екстремальної міжринкової кореляції (вище 90-го процентиля) передують подіям дивергенції в 73% випадків протягом 10 торгових днів. Середній рух після цих дивергенцій? 2.7 стандартних відхилень у слабшому активі.

Три важливі патерни конвергенції

Не всі конвергенції однакові. Протестувавши 50 000 годин тикових даних по основним класам активів, я виявив три патерни, які послідовно передують прибутковим дивергенціям:

Патерн 1: Зв'язка доходність-валюта

Коли USD/JPY та доходності 10-річних казначейських зобов'язань США підтримують кореляцію вище 0.90 протягом п'яти торгових днів поспіль, дивергенція слідує протягом 48-96 годин у 71% випадків. Сигнал? Слідкуйте за першою годинною свічкою, коли доходності рухаються більше ніж на 2 базисних пункти без відповідного руху валюти.

Реальний приклад: 7 лютого 2026 (минулого місяця). Доходності впали з 4.47% до 4.43% протягом лондонського ранку. USD/JPY? Без змін на рівні 147.20. Цей рух на 4 базисних пункти без відповіді валюти був сигналом дивергенції після семи днів синхронного руху. USD/JPY впав до 145.80 протягом наступних двох сесій.

Патерн 2: Тиск на товарні валюти

AUD/USD, USD/CAD та їх відповідні товарні драйвери (залізна руда та нафта WTI) іноді рухаються в ідеальній оберненій гармонії. Коли коефіцієнти кореляції перевищують -0.85 для обох пар одночасно, слабша товарна валюта відчуває дивергенцію першою.

Я засвоїв це важким шляхом у 2016 році. WTI зріс з $27 до $34, а USD/CAD падав у ідеальній оберненій кореляції. Коли CAD припинив зміцнюватися, незважаючи на продовження зростання нафти, я вперто залишався в шорті по USD/CAD. Це коштувало мені £47 000, перш ніж я зрозумів: перша валюта, яка припиняє слідувати за своїм товаром, — це та, по якій треба грати на відскок.

Патерн 3: Розкрутка risk parity

Це найважливіше. Коли акції, облігації та золото ростуть разом (нірвана risk parity), конвергенція рідко триває понад 10 торгових днів. Актив з індексом відносної сили (RSI), найвіддаленішим від його середнього значення, відновлюється першим, тягнучи за собою інші.

Банківська криза березня 2024 року надала класичний приклад. Впродовж восьми днів акції росли на сподіваннях на розворот ФРС, облігації — на страхах рецесії, а золото — на системних ризиках. RSI S&P досяг 76, підтримуючи кореляцію 0.87 з облігаціями (інвертовані доходності). Дивергенція? Акції впали на 7% за три дні, тоді як облігації та золото продовжили зростання.

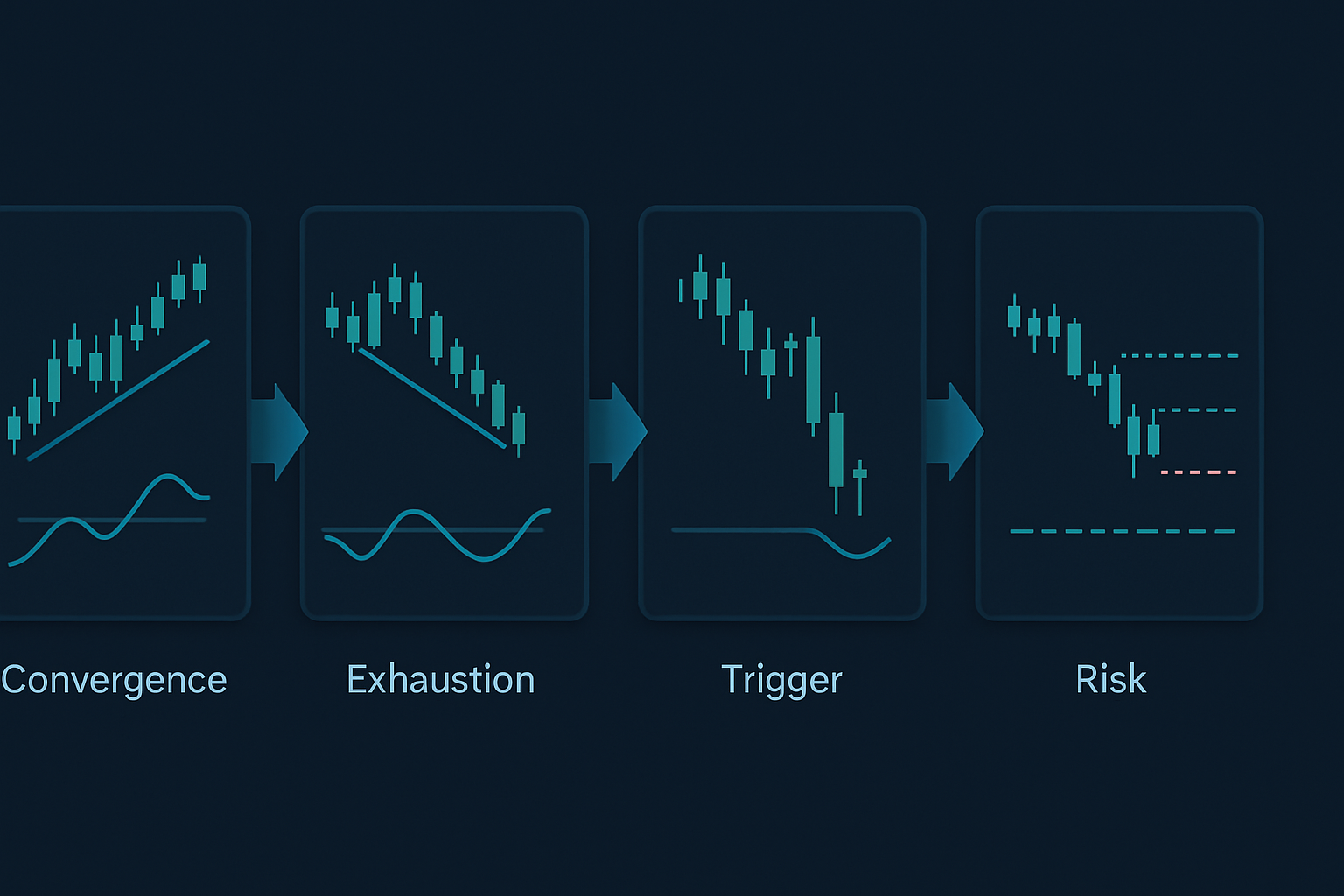

Фреймворк виконання від конвергенції до дивергенції

Ось мій точний процес для торгівлі цими сетапами:

Крок 1: Ідентифікувати екстремальну конвергенцію

Моніторьте ковзну 20-періодну кореляцію між:

- USD/JPY та доходностями 10-річних казначейських зобов'язань США

- EUR/USD та доходностями 2-річних німецьких бундів

- AUD/USD та ф'ючерсами на залізну руду

- USD/CAD та нафтою WTI

- S&P 500 та 10-річними облігаціями США (інвертовано)

Позначайте будь-яку кореляцію вище 0.85 або нижче -0.85, яка триває 5+ періодів.

Крок 2: Розрахувати виснаження конвергенції

Я використовую власну формулу (спрощена версія):

Оцінка виснаження = (Дні в конвергенції × Середній коефіцієнт кореляції) / Історична медіана тривалості конвергенції

Коли ця оцінка перевищує 1.5, ймовірність дивергенції зростає до 78%.

Крок 3: Ідентифікувати тригер дивергенції

Перший актив, який покаже технічне виснаження, веде дивергенцію. Шукайте:

- Дивергенцію RSI на нижчих таймфреймах (1-годинний, 4-годинний)

- Зниження обсягів при продовженні руху ціни

- Зсув skew опціонів проти тренду

- Сплощення кривої ф'ючерсів (товари)

Крок 4: Позиціонування для відскоку

Відкривайте позиції по обом активам:

- Шорт по виснаженому активу (показує сигнали дивергенції)

- Лонг по активу, що відстає (досі дотримується конвергенції)

- Розмір позиції: ризик 0.5% на ногу, загальний ризик 1%

Поточні ринкові можливості (березень 2026)

Поки я пишу це, ми спостерігаємо класичну конвергенцію в трьох взаємозв'язках:

1. Bitcoin та ф'ючерси на Nasdaq

Кореляція: 0.91 за останні сім сесій. При ціні Bitcoin $76 542 та дивергенції RSI на 4-годинному графіку, тоді як Nasdaq робить нові максимуми, ця конвергенція виснажена. Я в шорті по ф'ючерсах Nasdaq, в лонзі по Bitcoin для гри на дивергенцію.

2. EUR/CHF та європейські банківські акції

Недавня зміна політики Швейцарського національного банку створила штучну конвергенцію між EUR/CHF та індексом Euro Stoxx Banks. Вісім днів кореляції 0.88. Вчорашнє падіння EUR/CHF на 0.3% без відповідного послаблення банків сигналізує про початок дивергенції.

3. Золото та реальні доходності

Цей взаємозв'язок має бути оберненим, але вони рухалися разом шість сесій (реальні доходності вниз, золото вгору). Зі страхом на ринку (Fear & Greed на рівні 33) ця конвергенція не втримається. Перша ознака стабілізації реальних доходностей запустить розворот золота.

Управління ризиками для торгівлі дивергенцією

Конвергенція може тривати довше, ніж підказує логіка. Під час режиму придушення волатильності 2017 року деякі конвергенції тривали 20+ торгових днів. Ось як я керую ризиками:

Правило 2%

Ніколи не ризикуйте більше ніж 2% капіталу на угоду конвергенція-дивергенція, розділивши рівно між обома ногами.

Часова зупинка

Якщо дивергенція не матеріалізується протягом 10 торгових днів, виходьте на беззбитковості або з невеликим збитком. Тривала конвергенція часто означає структурну зміну, а не тимчасову узгодженість.

Кореляційні смуги

Встановлюйте сповіщення при коефіцієнтах кореляції -0.70/0.70, -0.85/0.85 та -0.95/0.95. Кожне порушення скорочує стопи на 25%.

Фільтри волатильності

Коли VIX падає нижче 15, конвергенції тривають довше. Нижче 12? Не торгуйте цією стратегією — режими низької волатильності порушують надійність патерну.

Чому ця стратегія працює на ринках страху

Ринки страху (як зараз, з Fear & Greed на рівні 33) створюють ідеальне середовище для торгівлі конвергенцією-дивергенцією. Ось чому:

Під час страху кореляції спочатку різко зростають, оскільки все продається разом. Але ця конвергенція нестійка — фундаментальні відмінності між активами швидко відновлюються. Чим екстремальніша конвергенція, спричинена страхом, тим жорсткішою буде подальша дивергенція.

Під час краху FTX у листопаді 2022 року крипто та технологічні акції конвергували з кореляцією 0.93. Дивергенція? Технології відновилися на 15% за три тижні, тоді як крипто залишалося на місці. Патерн розпаду кореляції був очевидним для тих, хто стежив за виснаженням конвергенції.

Це пов'язано з розворотами сплесків волатильності — екстремальна конвергенція часто збігається зі змінами режиму волатильності. Коли VIX перевищує 30, конвергенція рідко триває більше п'яти днів.

Просунуті удосконалення

Для досвідчених трейдерів ці удосконалення покращують відсоток успішних угод:

Підтвердження дивергенції обсягами

Конвергенція зі зниженням обсягів в обох активах прискорює час дивергенції. Я відстежую 5-денний середній обсяг відносно 20-денного середнього. Співвідношення нижче 0.7? Дивергенція неминуча.

Аналіз потоку опціонів

Під час конвергенції потік опціонів часто показує, який актив розумні гроші очікують розійтися першим. Інтенсивна купівля путів по одному активу при збереженні високої кореляції? Це ваш leading indicator. Це добре інтегрується з патернами інституційного потоку опціонів.

Міжринкова широта

Створюйте власні індикатори широти для корельованих груп активів. Коли 80%+ валютних пар показують схожі патерни конвергенції, рух дивергенції посилюється в 2-3 рази.

Дивергенція політики центральних банків

Найпотужніші дивергенції слідують за змінами політики центральних банків. Відстежуйте зміни форвардного гайдингу під час періодів конвергенції. Перший банк, який змінить позицію, запускає масивні можливості для дивергенції.

Поширені помилки, яких слід уникати

Навіть з 14-річним досвідом я все ще бачу, як трейдери роблять ці помилки:

Торгівля дивергенцією занадто рано

Очікування виснаження конвергенції вимагає терпіння. Вхід при першій дивергенції на 0.5% після трьох днів конвергенції? Це пожертва маркет-мейкерам.

Ігнорування контексту режиму

Періоди кількісного скорочення створюють довші конвергенції. Періоди кількісного пом'якшення? Коротші. Відповідно коригуйте свої таймфрейми.

Фокус на одному активі

Торгівля лише однією стороною дивергенції скорочує потенційний прибуток на 50%. Краса цієї стратегії — у захопленні обох ног відновлення до середнього.

Надмірне кредитне плече на «безпрограшних угодах»

Жоден патерн конвергенції не є 100%. Я бачив, як кореляції 0.97 трималися три тижні під час періодів переходу політики. Відповідно розміщуйте позиції.

Створення вашого сканера конвергенції

Ручний моніторинг кореляції виснажливий. Ось мій автоматизований підхід:

Я використовую власний скрипт, який моніторить 15 пар активів, розраховуючи ковзні кореляції на кількох таймфреймах. Коли конвергенція перевищує пороги, він запускає сповіщення з оцінками виснаження та історичною статистикою дивергенції.

Ключові параметри для моніторингу:

- 20-періодний коефіцієнт кореляції

- Дні в стані конвергенції

- Стиснення середнього денного діапазону

- Тренди обсягів

- Сигнали технічного виснаження

Для тих, хто використовує TradingView, інструменти багатотаймфреймового аналізу FibAlgo відмінно виявляють ці екстремуми конвергенції на корельованих ринках. Сповіщення про збіг особливо допомагають визначити, коли кілька таймфреймів узгоджуються для угод на дивергенцію.

Реальність торгівлі на міжринкових дивергенціях

Це не стратегія швидкого збагачення. Мій відсоток успішних угод коливається близько 64%, але співвідношення ризику до прибутку 1:3 робить її прибутковою в довгостроковій перспективі. У деякі місяці, як-от лютий 2024 року, я можу відловити п'ять значних дивергенцій і заробити понад 20%. В інші місяці, наприклад, грудень 2025 року, тривалі конвергенції випробовують терпіння, приносячи лише 3% прибутку.

Ключ — системне виконання. Документуйте кожен цикл конвергенції-дивергенції. Фіксуйте, що спрацювало, що ні — і чому. Після 1000 угод з'являються закономірності, яких не навчать у жодному підручнику.

Ринки розвиваються, але людська схильність до стадного інстинкту залишається незмінною. Коли всі кидаються в одну й ту ж кореляційну угоду, вони самі створюють ту саму дивергенцію, від якої потім панічно тікатимуть. Ваше завдання — бути напоготові, коли ця "гумка" розірветься.

Почніть з малого. Відстежуйте один зв'язок — наприклад, USD/JPY та доходності облігацій. Опануйте його, перш ніж розширюватися. Трейдери, які досягають успіху з цією стратегією, — це не ті, хто стежить за 50 кореляціями. Це ті, хто глибоко розуміє два-три зв'язки та бездоганно діє, коли конвергенція вичерпується.

Пам'ятайте: на ринках, коли всі згодні, нічого не є певним. Справжня перевага полягає в тому, щоб зайняти позицію перед неминучим поверненням до розбіжностей. Саме там друкуються гроші.