วันที่อนุพันธ์อัตราดอกเบี้ยทำกำไร 523% ในขณะที่หุ้นลุกเป็นไฟ

เทรดเดอร์ทุกคนจำได้ว่าตนอยู่ที่ไหนในวันที่ 15 มีนาคม 2020 ธนาคารกลางสหรัฐเพิ่งตัดอัตราดอกเบี้ยลงเหลือศูนย์ นักเทรดหุ้นกำลังถูกสังหารหมู่ คู่สกุลเงินกำลังปั่นป่วน แต่บนโต๊ะเทรดอัตราดอกเบี้ยของ JPMorgan ที่อยู่ติดกับเรา กำลังมีบางสิ่งพิเศษเกิดขึ้น ตำแหน่งออปชั่น Eurodollar เดียว เพิ่งเปลี่ยนเงิน 50,000 ปอนด์ เป็น 311,500 ปอนด์ ภายใน 48 ชั่วโมง

นั่นคือตอนที่ผมได้เรียนรู้ความจริงเกี่ยวกับ การเทรดความผันผวนในช่วงที่ความกลัวพุ่งสูง ในขณะที่ทุกคนจดจ่อกับ VIX calls หรือ equity puts ระหว่างตลาดตกต่ำ เงินก้อนใหญ่ซ่อนตัวอยู่ในอนุพันธ์อัตราดอกเบี้ย เมื่อธนาคารกลางตื่นตระหนก ตลาดอัตราดอกเบี้ยจะระเบิด

หลังจากเทรด FX ที่ JPMorgan มา 14 ปี และเฝ้าดูเทรดเดอร์อัตราดอกเบี้ยในทุกการเปลี่ยนนโยบายสำคัญ ผมเห็นรูปแบบนี้ซ้ำแล้วซ้ำเล่า: ตลาดความกลัวสร้างการปรับราคาที่รุนแรงที่สุดต่อความคาดหวังอัตราดอกเบี้ย และหากคุณรู้ว่าจะเทรดสัญญาไหน อัตราผลตอบแทนจะสูงลิบ

ทำไมอนุพันธ์อัตราดอกเบี้ยจึงระเบิดเมื่อความกลầuโจมตี

นี่คือสิ่งที่นักลงทุนรายย่อยมองข้าม: อนุพันธ์อัตราดอกเบี้ยไม่ใช่การเดิมพันว่าอัตราจะขึ้นหรือลง มันคือ การเดิมพันความเร็วและขนาดของการตอบสนองของธนาคารกลางต่อความกลัว

เมื่อความกลัวมาเยือน ตลาดจะปรับราคาความคาดหวังอัตราดอกเบี้ยอย่างรวดเร็ว ในเดือนมีนาคม 2020 ตลาดเปลี่ยนจากการคาดการณ์ว่าไม่มีการลดอัตรา เป็นการคาดการณ์การลดอัตรา 150 เบสิสพอยต์ภายใน 72 ชั่วโมง การปรับราคาที่รุนแรงนั้นสร้างการเคลื่อนไหวที่สูงลิบในอนุพันธ์อัตราดอกเบี้ย

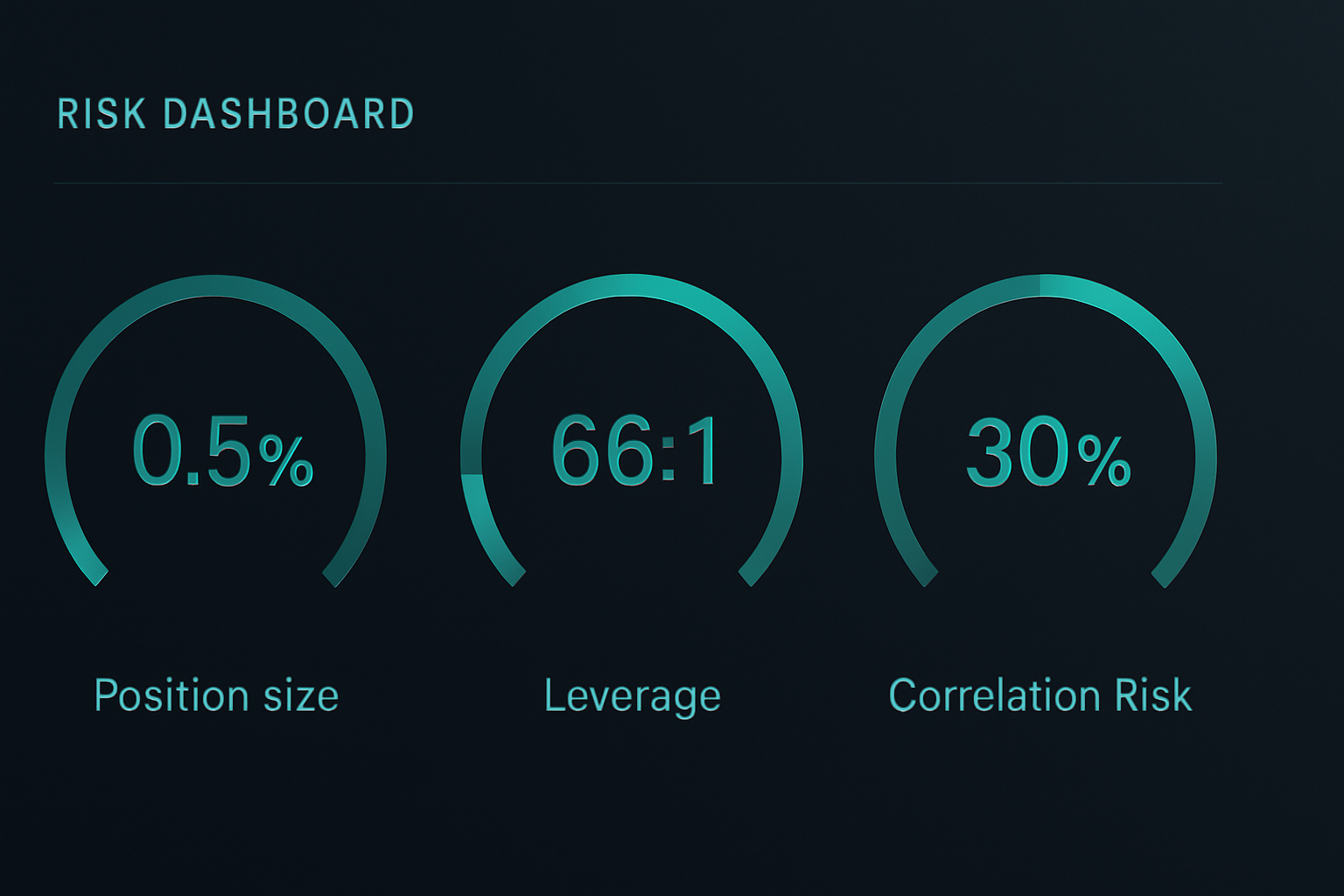

ลองพิจารณาคณิตศาสตร์ Treasury future 2 ปี เคลื่อนไหวประมาณ $2,000 ต่อเบสิสพอยต์ต่อสัญญา เมื่อตลาดปรับราคาการลดอัตรา 100 เบสิสพอยต์ นั่นคือการเคลื่อนไหว $200,000 ต่อสัญญา ด้วยมาร์จิ้นฟิวเจอร์สที่ $3,000 คุณกำลังเผชิญกับเลเวอเรจที่มีประสิทธิภาพ 66:1

แต่นี่คือจุดที่น่าสนใจ ออปชั่นบนฟิวเจอร์สเหล่านั้นสามารถให้เลเวอเรจเพิ่มอีก 10 เท่า ในช่วงตลาดตกต่ำจากโควิด-19 Eurodollar call options บางสัญญาเคลื่อนจาก $250 ไปที่ $15,000 ต่อสัญญา นั่นคือ 60 เท่าในห้าวันทำการ

กุญแจสำคัญคือการเข้าใจ สถาบันการเงินจัดตำแหน่งอย่างไรในช่วงตลาดกลัว ธนาคารไม่ซื้อ VIX calls พวกเขาซื้อออปชั่นในอัตราดอกเบี้ย

การเทรด #1: ผีเสื้อ Brexit (มิถุนายน 2016)

ให้ผมพาคุณผ่านการเทรดจริงสามครั้งที่แสดงให้เห็นหลักการนี้ เริ่มจาก Brexit

วันที่ 20 มิถุนายน 2016 ขณะที่ผลโพลแสดงว่า Remain นำหน้า ผมสังเกตเห็นบางอย่างแปลก Short Sterling futures กำลังตีราคาโอกาสที่ธนาคารกลางอังกฤษจะลดอัตราไว้เกือบศูนย์ แต่ skew ของออปชั่นบอกเล่าเรื่องราวที่ต่างออกไป Deep out-of-the-money puts ถูกประมูลอย่างรุนแรง

การตั้งค่า: Short Sterling butterfly spread

- ซื้อ 1x Sep16 99.25 put ที่ 8 ticks

- ขาย 2x Sep16 99.00 puts ที่ 22 ticks แต่ละสัญญา

- ซื้อ 1x Sep16 98.75 put ที่ 48 ticks

- เครดิตสุทธิ: 12 ticks ($300 ต่อ spread)

กำไรสูงสุดหากฟิวเจอร์ส settle พอดีที่ 99.00: 25 ticks ($625) ขาดทุนสูงสุด: 13 ticks ($325) อัตราส่วนความเสี่ยงต่อผลตอบแทน: 1.9:1

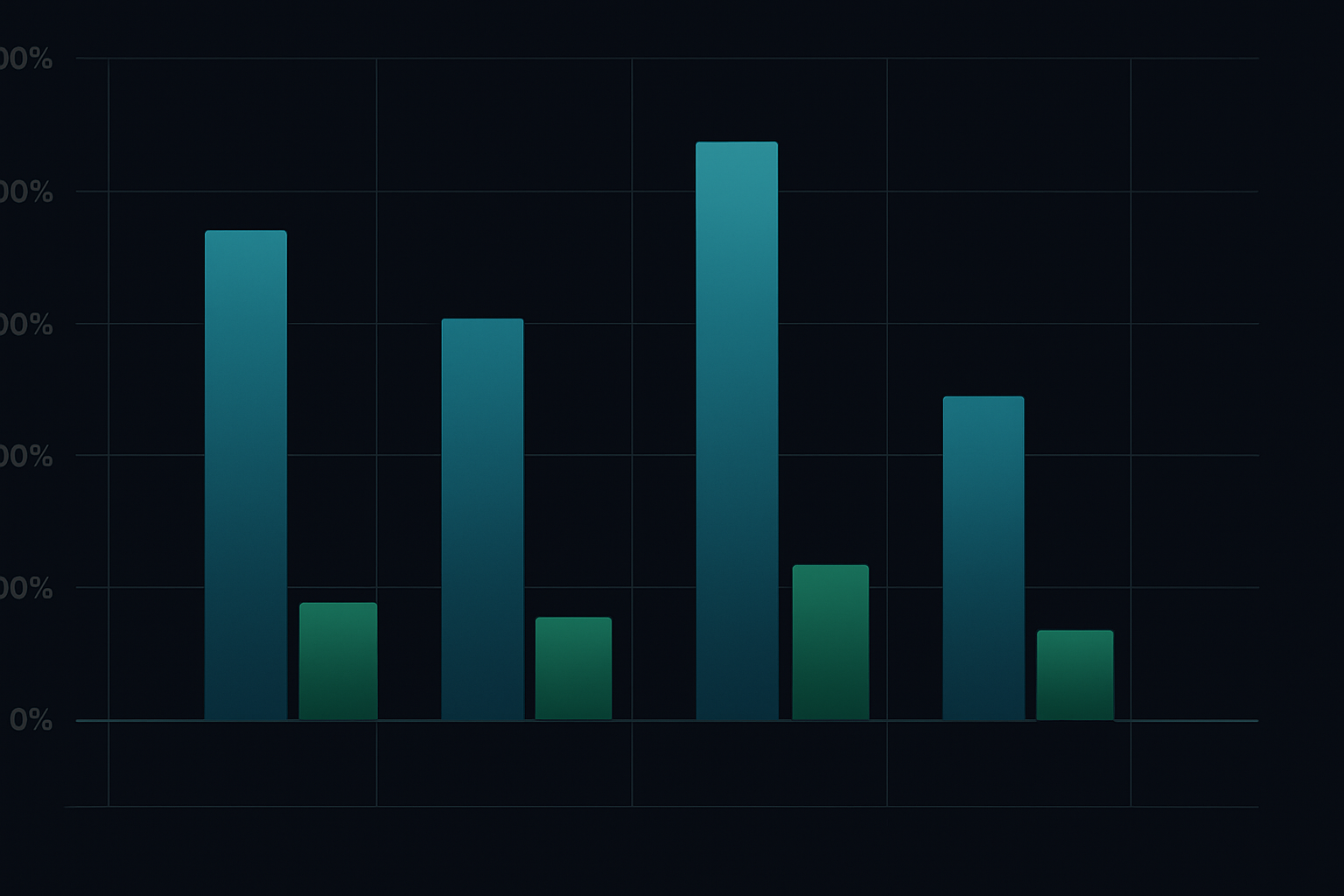

Brexit เกิดขึ้น BoE ตัดอัตราดอกเบี้ย Short Sterling futures ระเบิดจาก 98.90 ไปที่ 99.35 ผีเสื้อจ่ายกำไรสูงสุดเมื่อความผันผวนทรุดตัวหลังเหตุการณ์ ผลตอบแทน: 108% ในสามสัปดาห์

การเทรด #2: การบรรจบกันโควิด (มีนาคม 2020)

ข้ามเวลามาที่ 9 มีนาคม 2020 เส้นโค้ง Fed funds futures ยังคงตีราคาการลดอัตราแบบค่อยเป็นค่อยไปตลอด 12 เดือน หลังจากเคยเห็นหนังเรื่องนี้มาก่อนในปี 2008 ผมรู้ว่าธนาคารกลางสหรัฐจะตื่นตระหนกและตัดอัตรา

แต่แทนที่จะเดิมพันแบบมีทิศทาง ผมเล่นการบรรจบกันของเส้นโค้งโดยใช้ calendar spreads ใน Fed funds futures:

- Long 10x June 2020 Fed funds ที่ 98.75

- Short 10x December 2020 Fed funds ที่ 99.25

- Spread: -50 เบสิสพอยต์

สมมติฐาน: หากธนาคารกลางสหรัฐตัดอัตราแบบตื่นตระหนก เดือนหน้า (front months) จะวิ่งขึ้นมากกว่าเดือนหลัง (back months) เนื่องจากมีการลดอัตราล่วงหน้า มาร์จิ้นเริ่มต้น: $4,200 รวม

15 มีนาคม: ธนาคารกลางสหรัฐตัดอัตราเหลือศูนย์ June futures ระเบิดไปที่ 99.87 December futures ไปได้แค่ 99.90 Spread หดจาก -50bp เหลือ -3bp กำไร: $11,750 บนมาร์จิ้น $4,200 ผลตอบแทน: 280%

การเทรด #3: การเปลี่ยนนโยบายของธนาคารกลางอังกฤษ (กันยายน 2022)

การล่มสลายของตลาด gilt ในเดือนกันยายน 2022 สร้างโอกาสในอนุพันธ์อัตราดอกเบี้ยที่รุนแรงที่สุดที่ผมเคยเห็น นอกเหนือจากปี 2008 ด้วยกองทุนบำเหน็จบำนาญของอังกฤษถูกเรียกมาร์จิ้น ธนาคารกลางอังกฤษต้องเปลี่ยนจากท่าทีแข็งกร้าวเป็นการทำ QE ฉุกเฉินภายใน 48 ชั่วโมง

วันที่ 26 กันยายน ขณะที่ SONIA futures ตีราคาอัตราดอกเบี้ย 6% ภายในสิ้นปี ผมจัดโครงสร้างตำแหน่งนี้:

- ซื้อ 5x Dec22 95.00 SONIA calls ที่ 2 ticks ($50 ต่อสัญญา)

- ซื้อ 3x Mar23 95.50 SONIA calls ที่ 5 ticks ($125 ต่อสัญญา)

- ค่า premium รวม: $625

28 กันยายน: ธนาคารกลางอังกฤษประกาศซื้อ gilt ฉุกเฉิน ความคาดหวังการขึ้นอัตราดอกเบี้ยพังทลาย Dec22 calls ระเบิดไปที่ 47 ticks Mar23 calls ขึ้นไปที่ 28 ticks ออกจากตลาด: กำไร $3,675 จากความเสี่ยง $625 ผลตอบแทน: 488%

กรอบการทำงานระดับสถาบันสำหรับการเทรดอนุพันธ์อัตราดอกเบี้ย

หลังจากดำเนินการเทรดแบบนี้ไปหลายร้อยครั้ง นี่คือกรอบการทำงานที่ใช้ได้ผลจริง:

1. ตรวจสอบสัญญาณความแตกต่าง

มองหาความแตกต่างระหว่างอัตราเงินสด ฟิวเจอร์ส และตลาดออปชั่น เมื่อ skew ของออปชั่นแตกต่างจากการตีราคาฟิวเจอร์ส สถาบันการเงินกำลังจัดตำแหน่งสำหรับเหตุการณ์สุดขั้ว ติดตาม 25-delta risk reversal ในออปชั่นอัตราดอกเบี้ย - เมื่อมันพุ่งสูง การเปลี่ยนนโยบายกำลังจะมา

2. โครงสร้างเพื่อความไม่สมมาตร

อย่าเดิมพันแบบมีทิศทางในอัตราดอกเบี้ย ใช้ spreads, butterflies และ calendars เพื่อสร้างผลตอบแทนแบบไม่สมมาตร หลักการจัดการความเสี่ยงเดียวกันจาก equity options ใช้ได้ แต่ด้วยเลเวอเรจ 10 เท่า

3. กำหนดขนาดสำหรับการเคลื่อนไหวสุดขั้ว

อนุพันธ์อัตราดอกเบี้ยสามารถเคลื่อนไหว 20-50 เท่าในช่วงเปลี่ยนนโยบาย กำหนดขนาดตำแหน่งโดยสมมติว่าจะขาดทุนทั้งหมด เพราะเมื่อคุณผิด การเรียกมาร์จิ้นจะมาอย่างรวดเร็ว ผมไม่เสี่ยงเกิน 0.5% ของเงินทุนต่อการเทรดอนุพันธ์อัตราดอกเบี้ย

4. เทรดช่วงหลังเหตุการณ์

โอกาสที่ดีที่สุดมักมาหลังจากการตอบสนองนโยบายครั้งแรก ตลาดมักเคลื่อนไหวเกินจริง ในปี 2020 Eurodollar futures ตีราคาอัตราดอกเบี้ยติดลบ การเทรดสวนแนวโน้มสุดขั้วนั้นให้ผลตอบแทน 200%+ ด้วยความเสี่ยงน้อยกว่าการจับการเคลื่อนไหวครั้งแรก

การจัดการความเสี่ยงเมื่อเลเวอเรจแตะ 100:1

อนุพันธ์อัตราดอกเบี้ยฆ่าเทรดเดอร์ prop ที่ JPMorgan มากกว่าผลิตภัณฑ์ใดๆ นี่คือวิธีเอาชีวิตรอด:

คณิตศาสตร์การกำหนดขนาดตำแหน่งที่สำคัญ

ด้วยเลเวอเรจฟิวเจอร์ส 66:1 การเคลื่อนไหว 15 เบสิสพอยต์สวนคุณ จะเพิ่มความต้องการมาร์จิ้นเป็นสองเท่า ต้องคำนวณการขยายตัวของมาร์จิ้นในกรณีเลวร้ายที่สุดเสมอ หากตำแหน่งสามารถบังคับให้คุณต้องปิดตำแหน่งก่อนถึงจุด stop loss แสดงว่าคุณลงทุนใหญ่เกินไป

ใช้สูตรนี้: ขนาดตำแหน่งสูงสุด = เงินทุนในบัญชี / (มาร์จิ้นในกรณีเลวร้ายที่สุด × 3)

บัฟเฟอร์ 3 เท่านี้ช่วยผมรอดจากทุกการช็อคของอัตราดอกเบี้ยครั้งใหญ่ตั้งแต่ปี 2008

ความขัดแย้งของ Stop Loss

Stop loss แบบดั้งเดิมใช้ไม่ได้กับอนุพันธ์อัตราดอกเบี้ย ในช่วง ตลาดกลัวที่เกิด gap ฟิวเจอร์สสามารถ gap ได้ 50 เบสิสพอยต์ข้ามคืน แทนที่จะใช้ stop loss ให้ใช้ออปชั่นเป็นเครื่องป้องกันความเสี่ยง Long at-the-money put หนึ่งสัญญาสำหรับทุกๆ 5 สัญญาฟิวเจอร์ส มันมีค่าใช้จ่าย 10% ของกำไร แต่ป้องกันการล่มสลายของบัญชี

ระเบิดความสัมพันธ์

เมื่อธนาคารกลางเคลื่อนไหว ความสัมพันธ์จะไปที่ 1.0 Treasury futures, Eurodollar options และ SOFR spreads ของคุณทั้งหมดเคลื่อนไหวไปด้วยกัน อย่าให้มีความเสี่ยงเกิน 30% ในตำแหน่งอัตราดอกเบี้ยที่สัมพันธ์กัน ผมเรียนรู้สิ่งนี้ในช่วง Taper Tantrum ปี 2013 เมื่อตำแหน่งอัตราดอกเบี้ยทุกตำแหน่งเคลื่อนไหวสวนผมพร้อมกัน

กุมภาพันธ์ 2026: โอกาสอนุพันธ์อัตราดอกเบี้ยครั้งต่อไป

ขณะนี้ ขณะที่ตลาดคริปโตอยู่ในภาวะกลัวสุดขีด และ ตลาดโดยกว้างจัดตำแหน่งป้องกันตัว ตลาดอัตราดอกเบี้ยกำลังตีราคาบางสิ่งที่น่าสนใจ

SOFR futures แสดงว่าไม่มีการลดอัตราจนถึงมิถุนายน 2026 แต่ skew ของ eurodollar option กำลังส่งเสียงร้องด้วยความกลัว Apr26 96.50/97.00 call spread ราคาอยู่ที่ 4 ticks - บ่งชี้โอกาสการลดอัตราเพียง 16% แต่ credit spreads ของตราสารหนี้ระดับ investment grade ได้ขยายตัวออก 40 เบสิสพอยต์ในเดือนนี้

ความแตกต่างนี้ตรงกับสถานการณ์จากเดือนมีนาคม 2020 เมื่อตลาดเครดิตส่งเสียงร้องในขณะที่ฟิวเจอร์สอัตราดอกเบี้ยยังหลับใหล ธนาคารกลางจะลงมือ การเทรด:

- ซื้อ Jun26 SOFR 96.00/96.50 call spread ที่ 8 ticks

- ความเสี่ยง: $200 ต่อ spread

- กำไรสูงสุดหาก SOFR futures > 96.50: $1,250

- จุดคุ้มทุน: ธนาคารกลางสหรัฐลดอัตราเพียง 42 เบสิสพอยต์ภายในเดือนมิถุนายน

ด้วยความกลัวที่รุนแรงขนาดนี้ การตื่นตระหนกเรื่องการเติบโตเพียงครั้งเดียวก็บังคับให้ธนาคารกลางสหรัฐต้องลงมือ spread นี้ให้ผลตอบแทน 6:1 ต่อเหตุการณ์ที่มีโอกาสเกิด 35%

ความเป็นจริงของการเทรดอนุพันธ์อัตราดอกเบี้ย

ให้ผมพูดให้ชัด: อนุพันธ์อัตราดอกเบี้ยไม่ใช่สำหรับทุกคน มันต้องอาศัยความเข้าใจในฟังก์ชันการตอบสนองของธนาคารกลาง พลวัตของเส้นโค้ง และ การจัดการความเสี่ยงระดับสถาบัน

แต่หากคุณยินดีที่จะลงมือทำงาน ไม่มีเครื่องมืออื่นใดที่ให้เลเวอเรจต่อการเปลี่ยนนโยบายที่คล้ายคลึงกัน ในขณะที่นักลงทุนรายย่อยไล่ตาม meme stocks และการปั๊มคริปโต สถาบันการเงินจัดตำแหน่งในอนุพันธ์อัตราดอกเบี้ยอย่างเงียบๆ ก่อนทุกการเปลี่ยนทิศทางของตลาดครั้งใหญ่

ความงามอยู่ที่การเข้าถึง คุณไม่จำเป็นต้องมี Bloomberg terminal CME มี micro Treasury futures CBOE เปิดรายการออปชั่นอัตราดอกเบี้ยขนาดรายย่อย แม้แต่ Interactive Brokers ตอนนี้ก็มี SOFR futures สำหรับบัญชีที่ผ่านคุณสมบัติ เครื่องมืออย่าง การวิเคราะห์หลายช่วงเวลาของ FibAlgo สามารถช่วยระบุได้ว่าเมื่อไรที่โครงสร้างตลาดอัตราดอกเบี้ยแตกต่างจากการเคลื่อนไหวของราคา

เริ่มต้นเล็กๆ เทรดกระดาษผ่านการประชุมธนาคารกลางสหรัฐหนึ่งครั้ง ติดตามว่าสัญญาต่างๆ ตอบสนองอย่างไร สร้างสัญชาตญาณว่าความคาดหวังนโยบายแปลเป็นราคาอนุพันธ์อย่างไร

เพราะเมื่อวิกฤตครั้งต่อไปมาเยือน - และมันจะมาแน่นอน - ธนาคารกลางจะตัดอัตราเร็วกว่าที่ตลาดคาด และหากคุณจัดตำแหน่งถูกต้องในอนุพันธ์อัตราดอกเบี้ย โอกาสทำกำไร 500% นั้นจะรอคุณอยู่

เพียงจำไว้: เลเวอเรจเดียวกันที่สร้างผลตอบแทนเหล่านั้น สามารถทำลายบัญชีได้เร็วยิ่งกว่า อย่าเทรดอนุพันธ์อัตราดอกเบี้ยโดยไม่ยอมรับว่าคุณอาจสูญเสียทุกสิ่งที่คุณเสี่ยง แต่สำหรับผู้ที่เชี่ยวชาญเครื่องมือนี้ มันคือเครื่องมือที่ทรงพลังที่สุดในการเงินในช่วงตลาดกลัว