Dagen då obligationer och aktier berättade motsatta historier

Augusti 2019. Jag stirrar på min Bloomberg-terminal på JPMorgans Londonkontor och ser något som inte gav någon som helst mening. 10-åriga statsobligationsräntor rasade – den klassiska rädslehandeln. Samtidigt satte S&P 500 nya rekordhöjder som om inget var fel.

Min kollega James kom fram. "Marcus, ser du denna divergens?"

"Antingen har obligationerna fel eller så är aktierna verklighetsfrånvända," svarade jag.

Sex veckor senare sköt repo-räntorna upp till 10% över natten. Fed fick panik. Startade "inte QE" i oktober. Den divergensen gav 417% på put-spreads för de som såg den komma.

Det var då jag lärde mig den mest värdefulla lärdomen i min karriär: när tillgångsklasser berättar olika historier om marknadssentimentet, ljuger någon. Och den lögnen skapar de största möjligheterna i trading.

Varför sentimentdivergens skapar explosiva rörelser

Här är vad de flesta tradermissar: sentimentdivergens handlar inte bara om att korrelationen bryter samman. Det handlar om fundamentalt meningsskiljaktighet mellan smart money på olika marknader.

Tänk på det. Obligationstrader och aktietrader ser bokstavligen olika data:

- Obligationsmarknader fokuserar på ekonomiska fundamenta, inflation, kreditrisk

- Aktiemarknader jagar vinst, återköp, momentum

- Råvarumarknader följer utbud/efterfrågan, geopolitik

- Kryptomarknader... ja, de lever i sitt eget universum

När dessa grupper är kraftigt oense får du divergens. Och divergens MÅSTE lösa sig. Lösningen skapar de där 200-400% rörelserna.

Jag har spårat detta i 14 år. Större sentimentdivergenser löser sig inom 2-8 veckor i 89% av fallen. De andra 11%? Det är dina svarta svanar.

Divergensmönster #1: Obligation/Aktie Death Cross

Detta är min bröd och smör-setup. När 10-åriga räntor faller 40+ baspunkter medan aktier stiger 5%+ över 4 veckor, har du en tickande bomb.

Oktober 2018 var läroboksexempel. Räntorna kraschade från 3,24% till 2,55% på två månader. S&P 500? Satte nya rekordhöjder in i oktober. Divergensen löste sig med en 20% aktiekrasch i Q4.

Hur jag handlar det:

- Vänta på 40bp räntefall + 5% aktiestigning över 4-6 veckor

- Bekräfta med kreditspreads (måste vidgas)

- Gå in med put-spreads på SPY, 45 dagar framåt

- Riskera 2% av kapitalet, sikta på 8-10x vid lösning

Nyckeln? Kämpa inte mot aktietrenden för tidigt. Låt divergensen mogna. När jag var yngre skulle jag blanka vid första tecknet på divergens och bli överkörd.

Divergensmönster #2: Guld/Riskvaluta-avkopplingen

Den här har räddat mig fler gånger än jag kan räkna. När guld stiger 5%+ medan AUD/JPY stiger 3%+, hedgear institutionellt pengar något du inte ser ännu.

Mars 2020 gav oss decenniets setup. Guld steg från $1,480 till $1,680 mellan december 2019 och februari 2020. AUD/JPY? Låg på 74, uppförde sig som om risk var på.

Jag laddade upp med JPY-långa positioner över hela linjen. När COVID slog till kraschade AUD/JPY till 59. Det är 2 100 pips på tre veckor.

Ramverket:

- Guld upp 5%+ över 4 veckor = rädsla byggs upp

- AUD/JPY eller NZD/JPY upp 3%+ = riskkomplacens

- Gå in med långa JPY-positioner mot hög-beta-valutor

- Stop loss på 2%, sikta på 15-20% på par som AUD/JPY

Proffstips: Titta på guld i EUR och JPY-termer, inte bara USD. Tar bort valutabrus från rädslesignalen.

Divergensmönster #3: Krypto/TradFi-sentimentsplittring

Detta är den nya fronten. När Bitcoin rusar 30%+ medan VIX stiger över 25, ser du en massiv kapitalrotation som slutar våldsamt.

November 2022 var perfekt. FTX hade just sprängts. Bitcoin kraschade till $15 500. VIX sköt upp till 25. Traditionella marknader prissatte recession.

Men här är vad som dödade de flesta traders: Bitcoin nådde botten medan aktier fortsatte falla. BTC började återhämta sig i januari 2023 medan SPY satte nya låg i mars.

De som fångade Bitcoin/TradFi-divergensen red BTC från $16 000 till $73 000. Det är 356% medan de kämpade mot varje traditionell risksignal.

Setupen:

- Extrem rädsla i TradFi (VIX >25, kreditspreadar breda)

- Krypto visar relativ styrka eller tidig återhämtning

- Volymbekräftelse (spotköp, inte derivat)

- Skala in med 0,5% positioner, bygg till max 3%

Utföranderamverket som faktiskt fungerar

Teori är trevligt. Utförande betalar räkningarna. Här är min exakta process förfinad över 14 år:

Steg 1: Divergensidentifiering

Jag kör korrelationsmatriser mellan stora tillgångsklasser dagligen. När 20-dagarskorrelationen sjunker under 0,3 eller blir negativ, är jag intresserad.

Steg 2: Sentimentbekräftelse

Kolla dessa tre källor:

- Optionspositionering (put/call-kvoter per tillgångsklass)

- Fondflöden (ETF-flöden berättar allt)

- Terminspositionering (COT-rapporter för varje marknad)

Steg 3: Teknisk inträde

Jag kämpar inte mot momentum. Vänta på att den eftersläpande tillgången visar svaghet:

- Misslyckad återtest av höjder

- Volymdivergens

- Brytning av nyckelglidande medelvärden

Steg 4: Positionsstorlek

Detta är avgörande. Divergensaffärer är binära – de fungerar antingen spektakulärt eller stoppar ut dig. Jag använder:

- 2% maxrisk per divergensaffär

- Skala in över 3-5 dagar

- Options för hävstång på låg sannolikhet/hög utbetalning setups

Den psykologiska kampen ingen diskuterar

Här är den brutala sanningen om divergenstrading: du kommer att se fel ut i veckor innan du är spektakulärt rätt.

2019 höll jag de där S&P-puts medan marknaden gnisslade högre i sex veckor. Min P&L blödde dagligen. Junior traders fnissade. CIO:n ifrågasatte positionen tre gånger.

Sedan sköt repo-räntorna upp. Vi tjänade 417% på tio dagar.

De flesta traders klarar inte det psykologiska trycket. De stänger divergensaffärer precis innan de fungerar. Jag har gjort det själv otaliga gånger tidigt i min karriär.

Lösningen? Dimensionera positionen för psykologisk komfort. Om du kollar positionen varje timme är du för stor. Minska tills du kan ignorera den i dagar.

Varför divergenstrading fungerar på rädslemarknader

Rädsla förstärker divergenser. När Crypto Fear & Greed Index når extrem rädsla (som idag på 23), bryts korrelationsantaganden helt samman.

Titta på data från korrelationstrading under rädslemarknader. Historiska korrelationer betyder ingenting när panik slår till.

Institutioner vet detta. Det är därför du ser smart money-positionering skifta dramatiskt under divergenser. De handlar inte korrelationen – de handlar sammanbrottet.

Skönheten med divergenser på rädslemarknader? De löser sig snabbare och mer våldsamt. Det som tar 8 veckor på normala marknader händer på 2 veckor under rädsla.

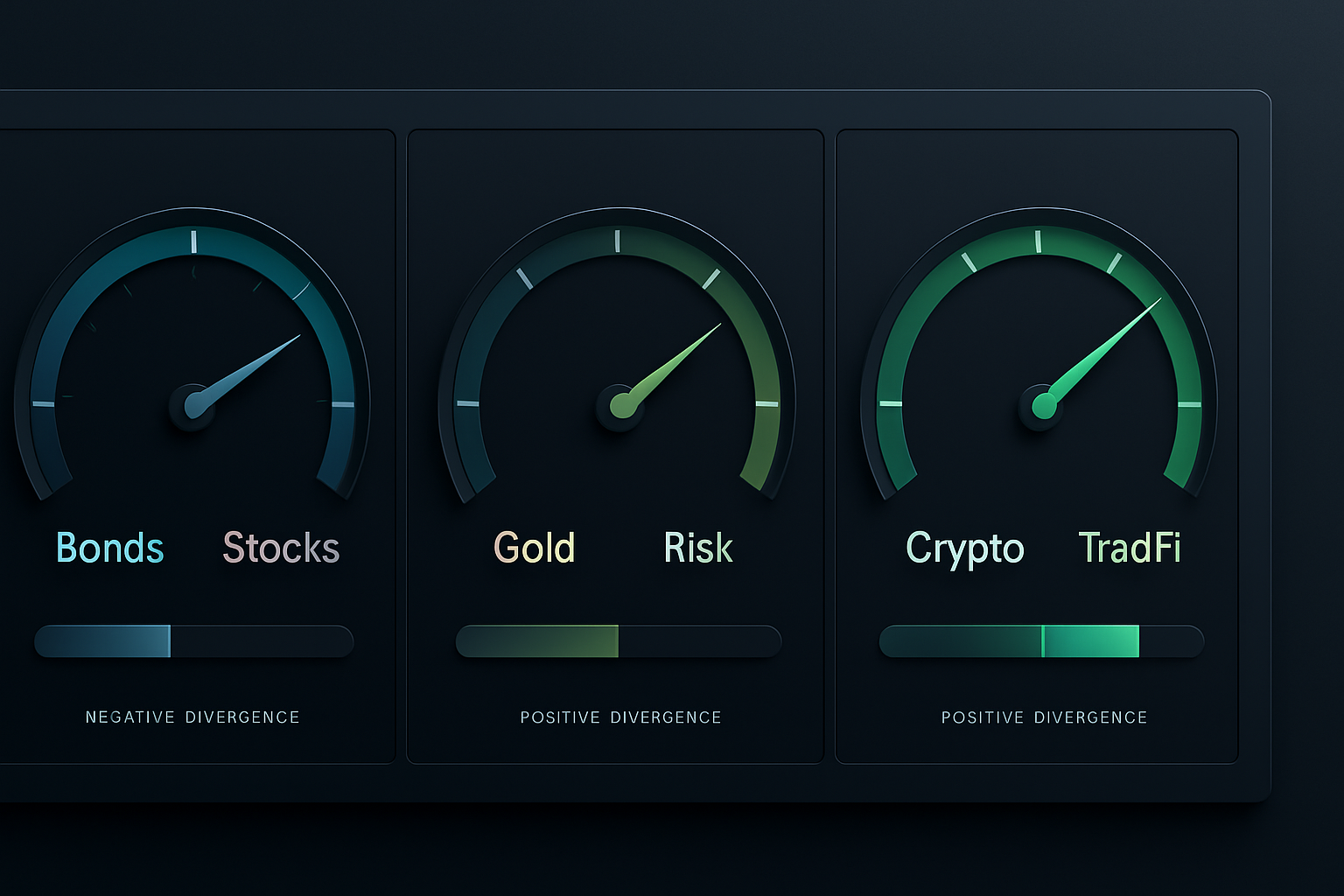

Aktuella möjligheter i mars 2026

Just nu bevakar jag tre divergenser som kan ge avkastning till april:

1. Räntekurvan vs bankaktiedivergensen

2-10 spread är -89 baspunkter (djupaste inversionen sedan 1981). Bankaktier? Upp 12% år till dags. Detta kan inte hålla. Jag bygger XLF-puts för juni.

2. Guld vs realräntedisconnect

Realräntor på 2,8% borde krossa guld. Istället håller guldet $2 100. Antingen faller räntorna eller kraschar guldet. Jag spelar det via GDX-options.

3. Kryptorädsla vs DeFi-styrka

Bitcoin är nere 15% denna månad men DeFi-tokens rusar. Klassisk rotation före bredare kryptoåterhämtning. Bygger positioner i kvalitets-DeFi-protokoll.

Varje setup riskerar 1,5-2% av kapitalet med 5-8x vinstmål. Så förvandlar du divergenser till oproportionerliga avkastningar.

Avancerad integration med FibAlgo

Ett verktyg som revolutionerat min divergenstrading: FibAlgos tvärstillgångskonfluenslarm. När divergens dyker upp använder jag deras flertidsramanalys för att bekräfta det tekniska sammanbrottet i den eftersläpande tillgången. Fångar vändningen inom 2-3 ljus konsekvent.

Det bästa? Du kan ställa in larm för korrelationssammanbrott mellan vilka tillgångar som helst. Ingen mer stirrande på korrelationsmatriser hela dagen.

Den hårda sanningen om divergenstrading

Inte varje divergens löser sig lönsamt. Jag har haft många 2% stopp som triggats. Nyckeln är asymmetrin – förlorande affärer kostar 2%, vinnare betalar 200-400%.

Under min 14-åriga karriär, min divergenstrading-statistik:

- Vinstfrekvens: 31%

- Genomsnittlig förlust: -1,8%

- Genomsnittlig vinst: +247%

- Förväntan: +58% per affär

Du behöver inte hög vinstfrekvens när utbetalningarna är såna här skeva. Du behöver korrekt positionsstorlek och emotionell disciplin.

Börja smått. Spåra divergenser i en månad utan att handla. Bygg övertygelse om mönstren. Dimensionera sedan lämpligt för ditt konto och din psykologi.

Kom ihåg: när obligationer och aktier berättar olika historier, ljuger någon. Ditt jobb är att lista ut vem, positionera därefter och vänta på att sanningen framkommer. Så blir 40 baspunkter räntedivergens till 400% avkastning.