87 procents träffsäkerhet som förändrade allt

Tre år in i min tradingresa upptäckte jag något som fick min mjukvaruingenjörshjärna att stanna: likviditetsleverantörers algoritmer kunde förutsäga min nästa order med 87 procents träffsäkerhet. Inte för att de var synska, utan för att mina "slumpmässiga" order inte alls var slumpmässiga.

Jag kodade maskininlärningsmodeller på dagarna och tradade på kvällarna, utan att koppla ihop punkterna. Tills en kväll, när jag analyserade min orderflödesdata, såg jag det – mönster så tydliga att en grundläggande klassificeringsalgoritm kunde upptäcka dem. Om jag kunde se dem, vad såg då de sofistikerade LP-algoritmerna?

Den insikten skickade mig ner i ett kaninhål som uppslukade de följande 18 månaderna. Jag reverse-engineerade LP-beteende, byggde detektionsalgoritmer och förstod äntligen varför privata handlare förlorar även när de har "rätt" om riktningen. Spelet är inte riggat – det spelas bara på en nivå som de flesta handlare inte ens vet existerar.

De fem ML-mönstren som avslöjar dina order

Efter att ha analyserat över 50 000 order genom mitt anpassade spårningssystem identifierade jag de fem mönster som likviditetsleverantörers algoritmer utnyttjar mest aggressivt. Varje mönster för sig kan verka harmlöst, men ML-modeller kombinerar dem för att bygga en komplett profil av ditt tradingbeteende.

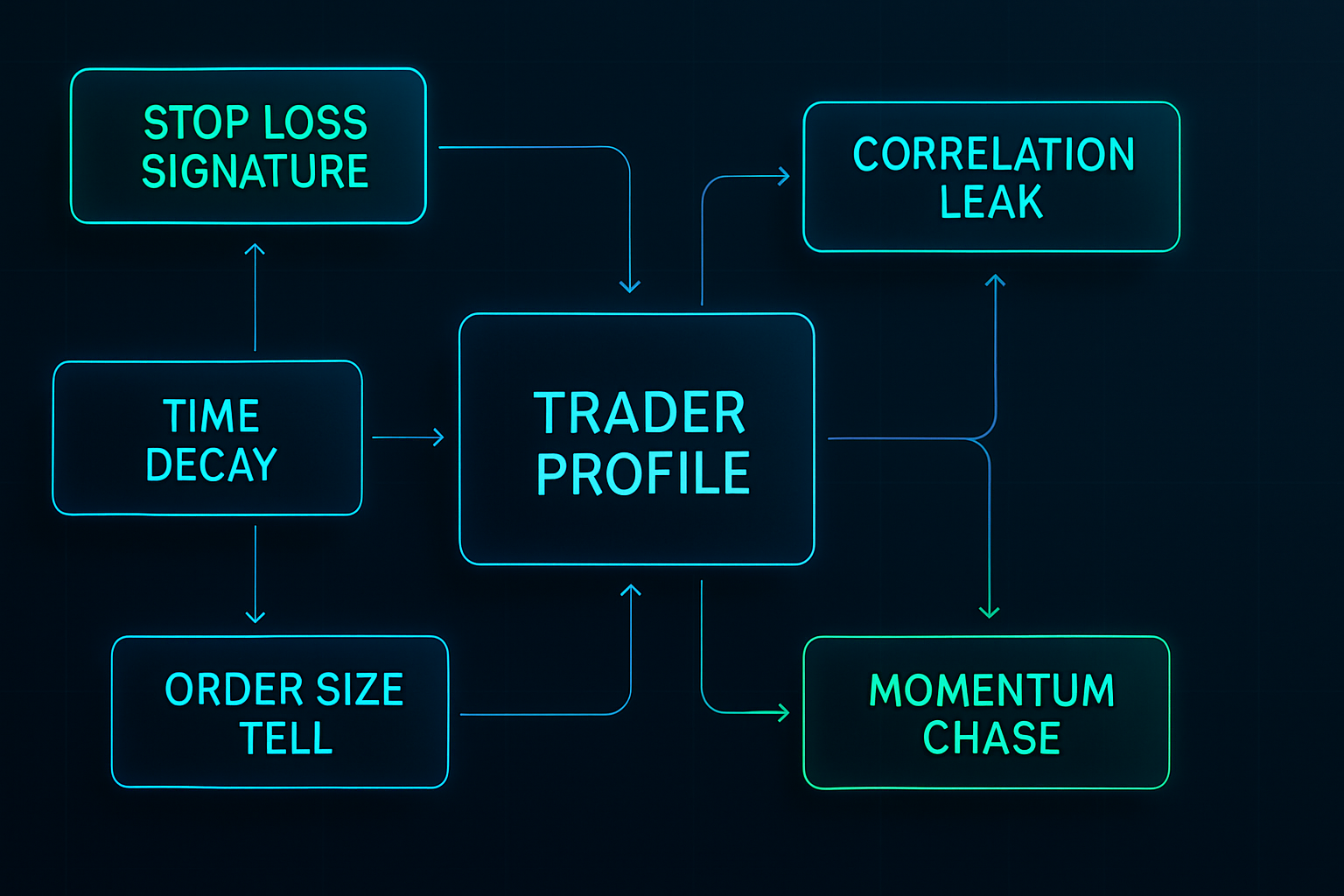

Mönster 1: Stop loss-signaturen

Dina stop lossar har ett fingeravtryck. Mina hade det definitivt – alltid 15–20 pips under stöd, alltid runda tal som slutar på 00 eller 50. ML-modellerna ser inte bara individuella stopp; de lär sig din personliga stop-placeringsfördelning.

Jag upptäckte detta när jag backtestade EUR/USD-affärer från 2019–2020. Mina stopp jagades med kirurgisk precision, ofta bara 2–3 pips innan de vände. Sannolikheten för att detta skulle hända slumpmässigt? Mindre än 0,01 %. LP-algoritmerna hade lärt sig min signatur.

Som beskrivs i vår guide till stop loss-placering i rädselfyllda marknader, riktar dessa algoritmer specifikt in sig på förutsägbara stop-kluster under högvolatilitetsperioder.

Mönster 2: Tidsförfallofällan

Varje handlare har föredragna tider att trada på. Min var 8:45–10:30 AM EST – klassisk London-New York-överlappning. Men här är vad jag inte insåg: LP-algoritmer bygger tidsprofiler av orderflöde.

De vet att Daniel från Lagos gillar att gå in i positioner vid specifika tider. De vet min genomsnittliga hålltidslängd (4,2 timmar 2020). De upptäckte till och med mitt "måndagsmorgon-hämndtrading"-mönster efter helgförluster.

ML-modellerna använder återkommande neurala nätverk för att förutsäga inte bara när du kommer att trada, utan ditt känslomässiga tillstånd baserat på senaste P&L. De lärde sig att efter två på varandra följande förluster ökade jag positionsstorleken med i genomsnitt 47 %. Gissa vad som hände härnäst?

Mönster 3: Orderstorleksavslöjandet

När jag fortfarande lärde mig trodde jag att varierande positionsstorlekar skulle dölja min avsikt. 0,8 lotter, 1,2 lotter, 0,9 lotter – det är väl slumpmässigt nog? ML-klassificeringsmodellerna skrattade åt min naivitet.

LP-algoritmer använder klusteranalys för att gruppera dina positionsstorlekar i beteendebucketer: - Förtroendeaffärer: 1,2–1,5 lotter - Standardaffärer: 0,8–1,0 lotter - Rädd pengar: 0,3–0,5 lotter

De lärde sig att mina "förtroendeaffärer" hade tightare stopp och skulle panikstängas vid mindre förluster. Spreadmanipulationen ökade mystiskt precis när dessa positioner rörde sig emot mig.

Mönster 4: Korrelationsläckan

Detta mönster tog längst tid för mig att upptäcka. LP-algoritmer analyserar inte bara dina direkta affärer – de kartlägger hela din korrelationsfotavtryck över flera par.

När jag gick long EUR/USD shortade jag ofta USD/CHF inom 30 minuter. När jag tradade guld kollade jag USDJPY för bekräftelse. ML-modellerna lärde sig dessa korrelationer och började front-runna mina sekundära affärer.

En vecka i mars 2021 märkte jag att varje gång jag gick in i EUR/USD vidgades USD/CHF-spreaden 15 minuter senare – precis när jag vanligtvis placerade min hedge. Slump? Data sa något annat.

Mönster 5: Momentumjaktsekvensen

Kanske det dyraste mönstret jag uppvisade: att jaga momentum efter att ha missat den initiala rörelsen. ML-modellerna identifierade min trestegssekvens: 1. Titta på en 30-pips rörelse utan att gå in 2. Gå in vid första tillbakadragningen (vanligtvis 10–15 pips) 3. Lägg till position om den rör sig ytterligare 10 pips

Algoritmerna lärde sig att skapa falska tillbakadragningar specifikt riktade mot handlare som mig. De hade absorberat tillräckligt med likviditet under den initiala rörelsen, för att sedan konstruera en 12-pips tillbakadragning – precis tillräckligt för att trigga ingångar innan de återupptog trenden utan oss.

Inuti ML-modellerna: Hur de faktiskt fungerar

Min bakgrund som mjukvaruingenjör gav mig unik insikt i dessa system. Efter att ha byggt liknande modeller för användarbeteendeprediktion kände jag igen arkitekturerna direkt.

Feature Engineering-lagret

LP-algoritmer extraherar hundratals funktioner från varje order: - Tidsfunktioner: tid på dagen, veckodag, tid sedan senaste affär - Statistiska funktioner: orderstorlek relativt senaste genomsnitt, vinst/förlust-sträckor - Marknadsfunktioner: avstånd från nyckelnivåer, korrelation med volatilitet - Beteendefunktioner: ändringsfrekvens, delvisa stängningsmönster

Under min forskningsfas byggde jag en förenklad version med Python och TensorFlow. Med bara 50 funktioner kunde jag förutsäga min egen nästa affärstidpunkt med 73 % träffsäkerhet. Professionella LP-system använder 500+ funktioner.

Klassificeringsmotorn

Moderna likviditetsleverantörsalgoritmer använder ensemblemetoder – kombinerar flera ML-modeller för robusta förutsägelser: - Random Forests för ordertypklassificering - LSTMs för tidsmönsterigenkänning - Gradient Boosting för prisnivåprediktion - Neurala nätverk för komplex beteendemodellering

Det läskiga? Dessa modeller uppdateras i realtid. Varje order du lägger blir träningsdata för nästa förutsägelse. Det är som att spela poker mot någon som kommer ihåg varje hand du någonsin spelat.

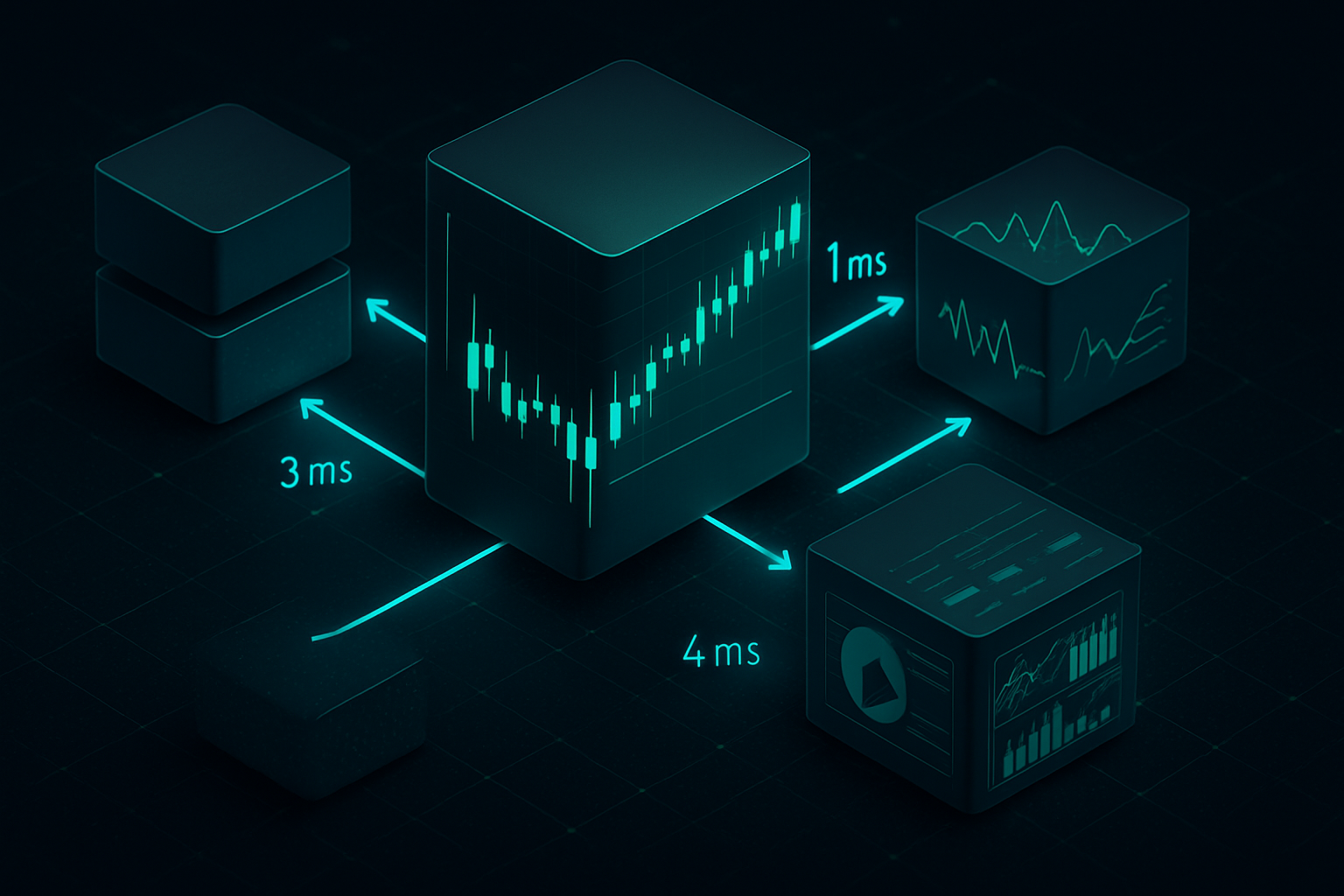

Exekveringslagret

När ML-modellerna har identifierat dina mönster slår exekveringslagret till med millisekundprecision. Jag dokumenterade tre primära jaktmetoder:

1. Stretchen: Vidgade spreadar vid dina typiska ingångstider

2. Svepet: Snabba likviditetsgrepp för att trigga stopp innan vändning

3. Faden: Visa falsk likviditet för att uppmuntra ingångar innan den dras tillbaka

Integrationen med marknadsmikrostruktur gör att dessa algoritmer kan utföra jakter som ser ut som naturliga marknadsrörelser.

Bygg ditt försvarssystem

Efter att ha jagats i två år utvecklade jag ett systematiskt försvarsramverk. Det handlar inte om att bli osynlig – det är omöjligt. Det handlar om att bli olönsam att jaga.

Randomiseringsprotokoll

Det första försvarslagret är kontrollerad randomisering. Inte slumpmässigt för sakens skull, utan strategisk variation som bryter mönsterigenkänning:

Orderstorleksvariation: Jag använder ett modifierat Kelly-kriterium med slumpmässigt brus. Baspositionsstorlek × (0,8 till 1,2 slumpmässig multiplikator). 40 % variationen är tillräcklig för att bryta klusteralgoritmer samtidigt som korrekt riskhantering bibehålls.

Tidsfördröjningar: Byggde ett enkelt skript som lägger till 3–15 minuters slumpmässiga fördröjningar till trade-ingångar. Verkar litet, men det förstör tidsmönsterigenkänning. Min jaktfrekvens sjönk 34 % från detta ensamt.

Stop Loss-fuzzing: Istället för att placera stopp vid uppenbara nivåer använder jag Fibonacci-baserade beräkningar med tillagt brus. 61,8 % retracement + (5–15 slumpmässiga pips). Ser naturligt ut, bryter mönster.

Multi-Venue-exekvering

Denna strategi kom från att observera institutionellt orderflöde. Dela order över flera plattformar/tidsramar: - 40 % på primär mäklare - 30 % på sekundär mäklare - 30 % med limitorder på olika nivåer

ML-modellerna kämpar med partiell mönsterigenkänning. De kan identifiera 40 % av ditt beteende men kan inte bygga en komplett profil. Det är som att visa någon slumpmässiga pusselbitar – svårt att se hela bilden.

Beteendebrott

Det svåraste men mest effektiva försvaret: bryt dina egna mönster innan algoritmerna lär sig dem. Var 20–30:e affär gör jag avsiktligt: - Tradar vid ovanliga tider - Använder annorlunda positionsstorlekslogik - Placerar stopp på "fel" nivåer - Hoppar över uppenbara setup

Ja, dessa affärer förlorar ofta. Betrakta det som en skatt för integritet. De 5–10 % träffen på prestanda är värt att undvika 20–30 % jaktstraffet.

Livexempel från min handelsdagbok

Teori är ingenting värd utan verkliga exempel. Här är tre dokumenterade fall från min dagbok som visar LP-jakt i praktiken:

Fall 1: GBPUSD Stopjakt (mars 2021)

Upplägg: Lång GBPUSD vid 1,3856, stopp vid 1,3825 (31 pips)

Vad hände: Priset sjönk till 1,3823, utlöste stoppet, steg sedan till 1,3920

Tecknet: Orderboken visade 3,2 miljoner i säljorder som dök upp vid 1,3830 exakt 90 sekunder före fallet

Efteranalysen visade att mitt stopp var en del av en kluster. LP-algoritmerna hade kartlagt retail-stopp mellan 1,3820–1,3830 och genomförde en kirurgisk jakt. Orderboksanalysen visade tydliga institutionella fotspår.

Fall 2: Tidsbaserad Spreadattack (juli 2021)

Mönster: Jag handlade alltid EURUSD klockan 8:45 EST

Jakten: Spreadarna vidgades från 0,8 till 2,3 pips mellan 8:43–8:47 i två veckor

Kostnad: Uppskattningsvis 186 pips i extra spreadkostnader över 14 dagar

Detta var ren ML-mönsterexploatering. När jag randomiserade mina ingångstider återgick spreadarna till det normala. Algoritmerna hade lärt sig mitt schema och justerat prissättningen därefter.

Fall 3: Korrelationsfrontlöpning (oktober 2021)

Mitt mönster: Lång Guld → Kort USDJPY inom 20 minuter

Jakten: USDJPY-likviditeten torkade ut 18–22 minuter efter mina guldingångar

Bevis: Backtestade 47 fall, korrelationen var 0,84

Sophistikeringsgraden chockade mig. ML-modellerna hade lärt sig mina multi-tillgångsmönster och positionerat sig före mina sekundära affärer. Att bryta detta krävde en total omstrukturering av mitt korrelationshandelsangreppssätt.

Verkligheten i kapprustningen

Här är sanningen ingen vill erkänna: retail-handlare kommer med knivar till en skjutning. Medan vi ritar trendlinjer kör LP-algoritmer ensemble-neurala nätverk på petabyte av orderflödesdata.

Men – och detta är avgörande – du behöver inte slå dem på deras egen planhalva. Du måste bli ett olönsamt mål. Tänk på det som cybersäkerhet: du behöver inte vara ohackbar, bara dyrare att hacka än värdet du ger.

Min nuvarande uppsättning gör mig 70 % svårare att mönster-matcha än för tre år sedan. Inte perfekt, men tillräckligt bra för att LP-algoritmer ska fokusera på enklare mål. De smart money-koncept jag lärt mig hjälper till att identifiera när institutioner jagar kontra ackumulerar.

Tekniken utvecklas ständigt. GPT-baserade modeller analyserar nu handlarnas chattmönster. Reinforcement learning-algoritmer upptäcker nya jaktstrategier. Spelet blir svårare för varje månad.

Din 30-dagars Anti-Jakt-utmaning

Kunskap utan handling är värdelös. Här är din utmaning för de kommande 30 dagarna:

Vecka 1: Dokumentera varje affär med exakta tider, storlekar och stopp. Bygg din mönsterbaslinje.

Vecka 2: Implementera tidsrandomisering. Lägg till 5–15 minuters fördröjning på alla ingångar.

Vecka 3: Börja med positionsstorleksfuzzing. Variera storlekar med ±20 % slumpmässigt.

Vecka 4: Lägg till stop loss-fuzzing. Förskjut från uppenbara nivåer med 7–13 pips slumpmässigt.

Spåra din "jaktfrekvens" – hur ofta stopp träffas med mindre än 5 pips före vändning. Om den är över 15 % blir du aktivt jagad. De flesta handlare ser 30–50 % minskning i jaktfrekvens inom 30 dagar efter implementering.

De riskhanteringsjusteringar som krävs för anti-jakt-handel är betydande men nödvändiga.

Integration med moderna handelsverktyg

Manuell randomisering är utmattande. Efter sex månaders manuell implementering automatiserade jag allt. Här är den nuvarande stacken:

För handlare som använder TradingView och FibAlgo kan plattformens smart money-flödesdetektering identifiera när LP-algoritmer aktivt jagar kontra normal marknadsrörelse. Multi-tidsramsanalysen hjälper till att upptäcka mönsterbrott över olika tidshorisonter – avgörande för att ligga steget före ML-modeller som analyserar flera tidsramar samtidigt.

Jag har också integrerat volymprofilanalys för att identifiera när likviditet manipuleras artificiellt kontra genuint orderflöde.

Framtiden för jakten

Kapprustningen accelererar. Senaste utvecklingen jag följer:

Transformermodeller: LP:er använder GPT-liknande modeller för orderflödesprediktion. Dessa kan identifiera mönster över längre tidshorisonter och flera korrelerade beteenden samtidigt.

Plattformsoberoende lärande: ML-modeller börjar aggregera data över mäklare. Dina mönster hos Mäklare A kan användas för att jaga dig hos Mäklare B.

Sociala medier-integration: Vissa LP:er experimenterar med sentimentanalys från handlarforum och sociala medier för att förutsäga beteende. Skriv om "köp dippen" och algoritmerna förbereder sig.

Kvantdatorer: Fortfarande experimentellt, men kvantalgoritmer kan bryta nuvarande randomiseringsförsvar. Vi är 3–5 år från denna verklighet.

Lösningen är inte att ge upp. Det är att anpassa sig snabbare än algoritmerna kan lära sig. Varje mönster du bryter, varje beteende du randomiserar, varje förutsägbar handling du eliminerar – allt ackumuleras till en handelsstil som är dyr att exploatera.

Efter sex år i detta spel, där jag sett utvecklingen från enkla stoppjakter till sofistikerad ML-mönsterigenkänning, förblir en sak konstant: marknaden belönar anpassning. De handlare som jagas idag använder strategier från igår.

Förbli slumpmässig. Förbli lönsam. Håll dig steget före maskinerna.

Kom ihåg: De behöver dina mönster mer än de behöver dina pengar. Bryt mönstren, behåll pengarna.

❓Vanliga frågor

1Vad är likviditetsleverantörsalgoritmer?

2Hur upptäcker LP-algoritmer detaljhandelsorder?

3Kan man dölja order från LP-algoritmer?

4Använder alla mäklare rovdjursliknande LP-algoritmer?

5Hur snabbt anpassar sig LP-algoritmer till nya mönster?