День, когда деривативы на ставки показали +523%, пока акции горели

Каждый трейдер помнит, где он был 15 марта 2020 года. ФРС только что обнулила ставки. Трейдеры на акциях были разгромлены. Валютные пары вели себя непредсказуемо. Но на столе по ставкам JPMorgan рядом с нашим происходило нечто необыкновенное. Одна единственная позиция по опционам на евродоллары превратила £50,000 в £311,500 за 48 часов.

Именно тогда я понял правду о торговле волатильностью во время всплесков страха. Пока все зациклены на коллах VIX или путах на акции во время обвалов, настоящие деньги скрываются в деривативах на процентные ставки. Когда центральные банки паникуют, рынки ставок взрываются.

После 14 лет торговли на FX в JPMorgan и наблюдения за трейдерами по ставкам во время каждого крупного сдвига в политике, я видел, как этот паттерн повторяется: Рынки страха создают самое резкое переоценивание ожиданий по ставкам. И если знать, какими контрактами торговать, кредитное плечо становится астрономическим.

Почему деривативы на ставки взрываются при ударе страха

Вот что упускают частные инвесторы: Деривативы на процентные ставки — это не ставки на рост или падение ставок. Это ставки на скорость и масштаб реакции центрального банка на страх.

Когда наступает страх, рынок быстро переоценивает ожидания по ставкам. В марте 2020 рынок перешел от ценообразования нулевых снижений ставок к ценообразованию 150 базисных пунктов снижения за 72 часа. Это резкое переоценивание создает астрономические движения в деривативах на ставки.

Рассмотрим математику. Фьючерс на 2-летние казначейские облигации (Treasury) движется примерно на $2,000 за базисный пункт на контракт. Когда рынок переоценивает 100 базисных пунктов снижения ставок, это движение в $200,000 на контракт. При марже на фьючерсы в $3,000, вы получаете эффективное плечо 66:1.

Но вот что интересно. Опционы на эти фьючерсы могут дать дополнительное плечо в 10 раз. Во время краха из-за COVID определенные коллы на евродоллары выросли с $250 до $15,000 за контракт. Это 60x за пять торговых дней.

Ключ в понимании того, как институты позиционируются на рынках страха. Банки не покупают коллы на VIX. Они покупают опционность на ставки.

Сделка #1: Бабочка по Brexit (Июнь 2016)

Позвольте провести вас через три реальные сделки, демонстрирующие этот принцип. Первая — Brexit.

20 июня 2016 года, когда опросы показывали лидерство "Остаться", я заметил нечто странное. Фьючерсы на Short Sterling оценивали почти нулевые шансы на снижение ставки Банком Англии. Но перекос опционов (skew) говорил другую историю. Глубокие внеденежные путы активно покупались.

Сетап: Спред "бабочка" на Short Sterling

- Купить 1x Sep16 пут 99.25 за 8 тиков

- Продать 2x Sep16 пута 99.00 по 22 тика каждый

- Купить 1x Sep16 пут 98.75 за 48 тиков

- Чистый кредит: 12 тиков ($300 на спред)

Максимальная прибыль при расчете фьючерсов ровно на 99.00: 25 тиков ($625). Максимальный убыток: 13 тиков ($325). Соотношение риск/вознаграждение: 1.9:1.

Brexit случился. Банк Англии резко снизил ставки. Фьючерсы на Short Sterling взлетели с 98.90 до 99.35. Бабочка принесла максимальную прибыль, так как волатильность обрушилась после события. Доходность: 108% за три недели.

Сделка #2: Конвергенция по COVID (Март 2020)

Перенесемся на 9 марта 2020. Кривая фьючерсов на ставку ФРС все еще оценивала постепенное снижение ставок в течение 12 месяцев. Увидев этот фильм раньше в 2008, я знал, что ФРС панически снизит ставки.

Но вместо того чтобы играть на направлении, я сыграл на конвергенции кривой, используя календарные спреды на фьючерсы ФРС:

- Лонг 10x Июнь 2020 ФРС по 98.75

- Шорт 10x Декабрь 2020 ФРС по 99.25

- Спред: -50 базисных пунктов

Тезис: Если ФРС панически снизит ставки, ближние месяцы вырастут сильнее, чем дальние, так как снижения будут сфокусированы впереди. Начальная маржа: $4,200 всего.

15 марта: ФРС снижает до нуля. Июньские фьючерсы взлетают до 99.87. Декабрьские достигают только 99.90. Спред сжимается с -50bp до -3bp. Прибыль: $11,750 на марже $4,200. Доходность: 280%.

Сделка #3: Разворот Банка Англии (Сентябрь 2022)

Обвал рынка gilts в сентябре 2022 создал самую резкую возможность в деривативах на ставки, которую я видел после 2008. Поскольку пенсионные фонды Великобритании получали маржин-коллы, Банку Англии пришлось развернуться с ястребиной позиции на экстренное QE за 48 часов.

26 сентября, когда фьючерсы SONIA оценивали ставки в 6% к концу года, я выстроил эту позицию:

- Купить 5x Dec22 колл SONIA 95.00 за 2 тика ($50 за контракт)

- Купить 3x Mar23 колл SONIA 95.50 за 5 тиков ($125 за контракт)

- Общая премия: $625

28 сентября: Банк Англии объявляет о срочных закупках gilts. Ожидания повышения ставок рушатся. Коллы Dec22 взлетают до 47 тиков. Коллы Mar23 достигают 28 тиков. Выход: прибыль $3,675 при риске $625. Доходность: 488%.

Институциональная структура для торговли деривативами на ставки

После исполнения сотен таких сделок, вот структура, которая действительно работает:

1. Мониторьте сигналы расхождения

Ищите расхождение между спотовыми ставками, фьючерсами и рынками опционов. Когда перекос опционов (skew) расходится с ценообразованием фьючерсов, институты готовятся к хвостовым событиям. Отслеживайте риск-реверсал 25-дельта в опционах на ставки — когда он резко растет, сдвиг политики близок.

2. Структурируйте под асимметрию

Никогда не делайте ставку на направление ставок. Используйте спреды, бабочки и календарные спреды для создания асимметричных выплат. Те же принципы управления рисками из опционов на акции применимы, но с плечом в 10 раз.

3. Размер позиции под ядерные движения

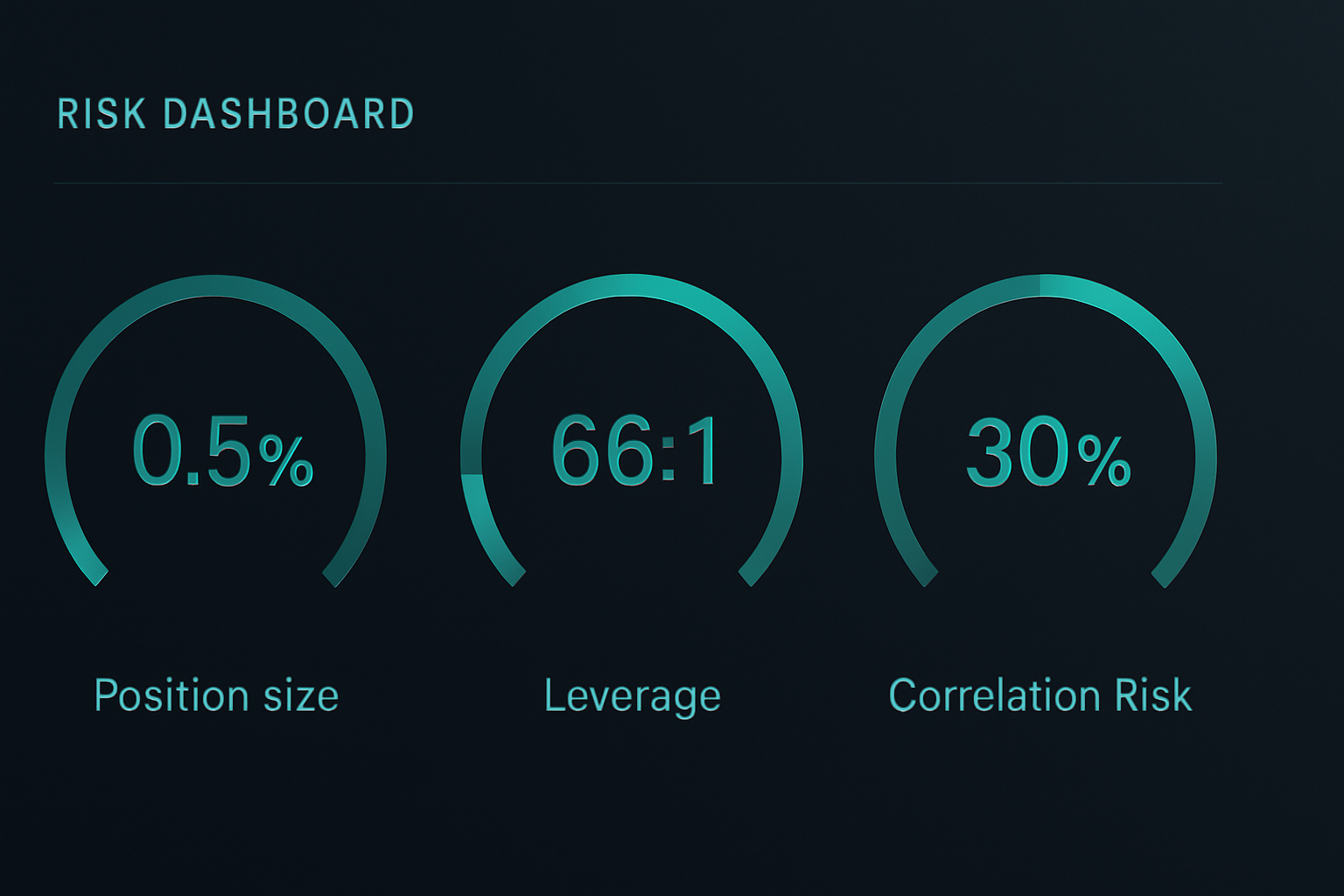

Деривативы на ставки могут двигаться в 20-50 раз во время сдвигов политики. Размеряйте позиции, предполагая полную потерю, потому что когда вы ошибаетесь, маржин-коллы приходят быстро. Я никогда не рискую более 0.5% капитала на сделку с деривативами на ставки.

4. Торгуйте последствия

Лучшие возможности часто появляются ПОСЛЕ первоначального ответа политики. Рынки переигрывают. В 2020 фьючерсы на евродоллары оценивали отрицательные ставки. Игра против этой крайности принесла доходность 200%+ с меньшим риском, чем ловля первоначального движения.

Управление рисками, когда плечо достигает 100:1

Деривативы на ставки погубили больше проп-трейдеров в JPMorgan, чем любой другой продукт. Вот как выжить:

Математика размера позиции, которая имеет значение

При плече 66:1 на фьючерсах, движение против вас на 15 базисных пунктов удваивает ваше требование по марже. Всегда рассчитывайте наихудшее расширение маржи. Если позиция может принудить к ликвидации до вашего стопа, вы слишком велики.

Используйте эту формулу: Максимальный размер позиции = Собственный капитал счета / (Наихудшая маржа × 3)

Буфер в 3x спасал меня от каждого крупного шока по ставкам с 2008 года.

Парадокс стоп-лосса

Традиционные стопы не работают в деривативах на ставки. Во время гэпов на рынках страха фьючерсы могут сделать гэп в 50 базисных пунктов за ночь. Вместо этого используйте хеджи опционами. Лонг один пут "в деньгах" на каждые 5 фьючерсных контрактов. Это стоит 10% прибыли, но предотвращает уничтожение счета.

Бомбы корреляции

Когда центральные банки действуют, корреляции стремятся к 1.0. Ваши фьючерсы на казначейские облигации, опционы на евродоллары и спреды SOFR движутся вместе. Никогда не держите более 30% риска в коррелированных позициях по ставкам. Я усвоил это во время "истерики сужения" (Taper Tantrum) 2013 года, когда каждая позиция по ставкам двигалась против меня одновременно.

Февраль 2026: Следующая возможность в деривативах на ставки

Прямо сейчас, когда криптовалюты в крайнем страхе, а широкий рынок позиционируется оборонительно, рынки ставок оценивают нечто увлекательное.

Фьючерсы SOFR показывают нулевые снижения ставок до июня 2026. Но перекос опционов на евродоллары кричит о страхе. Спред коллов Apr26 96.50/97.00 торгуется на 4 тика — подразумевая всего 16% вероятность снижения ставок. Тем не менее, спреды кредитов инвестиционного уровня выросли на 40 базисных пунктов в этом месяце.

Это расхождение совпадает с сетапом марта 2020. Когда кредитные рынки кричат, а фьючерсы на ставки спят, центральные банки действуют. Сделка:

- Купить спред коллов Jun26 SOFR 96.00/96.50 за 8 тиков

- Риск: $200 на спред

- Максимальная прибыль, если фьючерсы SOFR > 96.50: $1,250

- Точка безубыточности: ФРС снизит всего на 42 базисных пункта к июню

При таком экстремальном страхе, один испуг по поводу роста заставит ФРС действовать. Этот спред предлагает выплату 6:1 на событие с вероятностью 35%.

Реальность торговли деривативами на ставки

Позвольте мне быть ясным: Деривативы на ставки не для всех. Они требуют понимания функций реакции центральных банков, динамики кривой и управления рисками институционального уровня.

Но если вы готовы поработать, ни один другой инструмент не предлагает аналогичного плеча к сдвигам политики. Пока частные инвесторы гоняются за мемными акциями и накачками криптовалют, институты тихо позиционируются в деривативах на ставки перед каждым крупным поворотом рынка.

Красота в доступности. Вам не нужен терминал Bloomberg. CME предлагает микро-фьючерсы на казначейские облигации. CBOE листит опционы на ставки для розничных инвесторов. Даже Interactive Brokers теперь предлагает фьючерсы SOFR квалифицированным счетам. Инструменты вроде многотаймфреймового анализа FibAlgo могут помочь определить, когда структура рынка ставок расходится с ценовым действием.

Начинайте с малого. Торгуйте на бумаге через одно заседание ФРС. Отслеживайте, как реагируют разные контракты. Развивайте интуицию о том, как ожидания политики переводятся в цены деривативов.

Потому что когда наступит следующий кризис — а он наступит — центральные банки снизят ставки быстрее, чем ожидают рынки. И если вы правильно позиционированы в деривативах на ставки, эта возможность доходности в 500% будет там.

Просто помните: То же плечо, которое создает такую доходность, может уничтожить счета еще быстрее. Никогда не торгуйте деривативами на ставки, не приняв, что вы можете потерять все, чем рискуете. Но для тех, кто освоит этот инструмент, это самый мощный инструмент в финансах на рынках страха.