Descoperirea accidentală care mi-a schimbat jocul câștigurilor

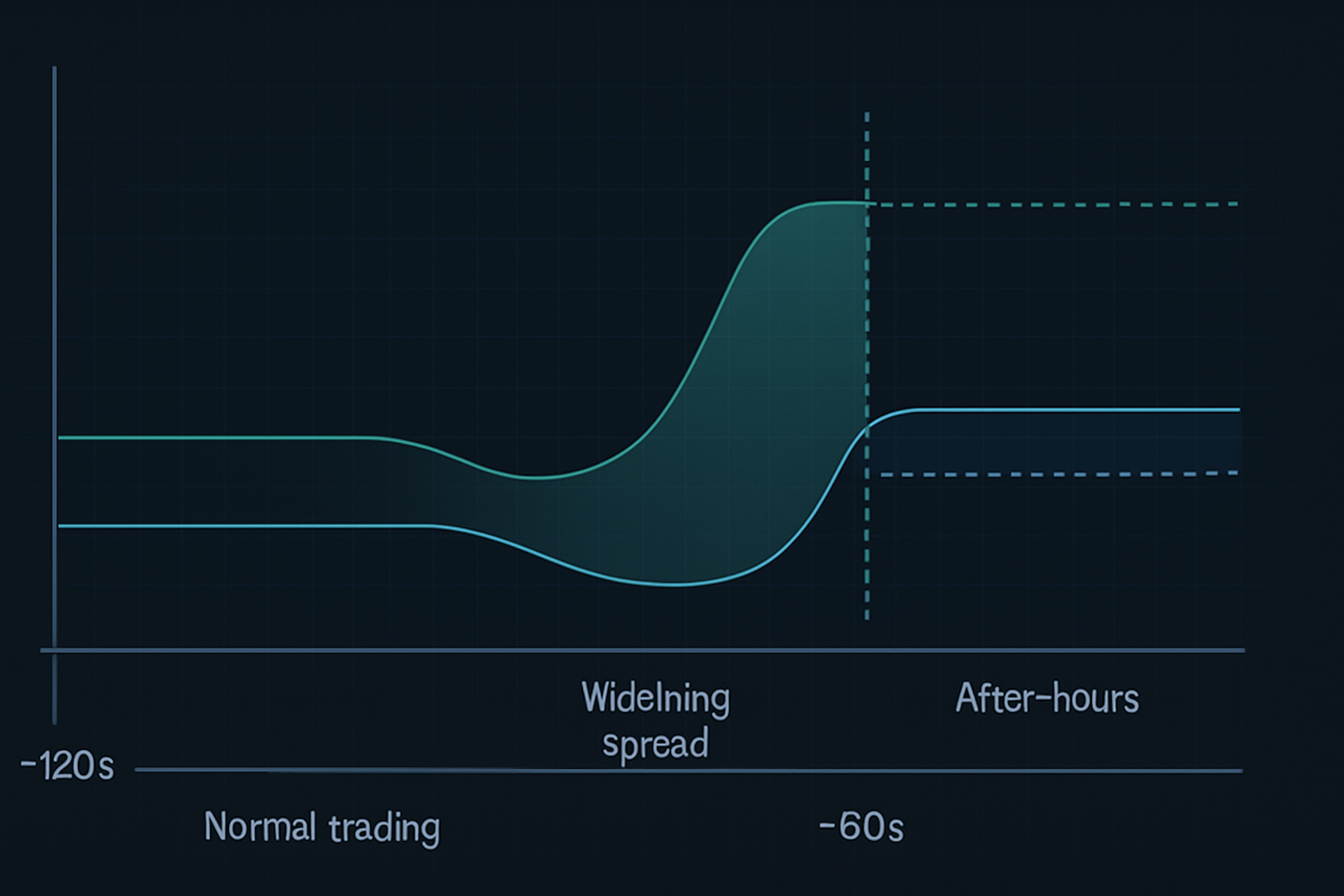

Depanam scannerul meu de flux de ordine la ora 15:58:27 EST pe 24 mai 2023, când am observat ceva bizar. Spreadul bid-ask al NVDA a explodat brusc de la 0,02 USD la 0,47 USD în decursul a trei secunde. Market makerii dispăruseră. Cartea de ordine arăta ca un oraș-fantomă. Apoi, 90 de secunde mai târziu, când a sunat clopotul de închidere, prețul a sărit cu 7,84 USD mai sus în after-hours după depășirea estimărilor de câștiguri.

Acea eroare în scannerul meu nu a fost deloc o eroare. Descoperisem accidental ceea ce numesc acum vidul de lichiditate pre-earnings de 90 de secunde — un tipar atât de consistent încât a oferit un randament de 47% doar pe NVDA pe parcursul a patru cicluri de rapoarte.

Iată chestia cu tranzacționarea înainte de rapoarte: toată lumea urmărește volatilitatea implicită, studiază strângerile Bandelor Bollinger sau pariază pe direcție. Dar adevăratul avantaj? Este în acele ultime 90 de secunde când algoritmii instituționali își retrag cotațiile și creează un deșert de lichiditate. Acolo vânăm noi.

Disectarea ferestrei de 90 de secunde: De ce creează instituțiile acest vid

După ce am petrecut sute de ore analizând date de Level 2 (da, am exportat date tick pentru fiecare raport major de câștiguri din 2023), am descoperit motivul mecanic din spatele acestui tipar. Nu este întâmplător — este deriscare instituțională sistematică.

Iată ce se întâmplă de fapt:

- T-minus 120 secunde: Firmele de tranzacționare de înaltă frecvență încep să-și retragă cotațiile pe acțiunile cu rapoarte

- T-minus 90 secunde: Principalii market makeri lărgesc spreadurile la niveluri "imposibile" (0,30-0,50 USD pe nume lichide)

- T-minus 60 secunde: Furnizorii de lichiditate dispar complet de la anumite niveluri de preț

- T-minus 30 secunde: Rămân doar "cotații stub" — piața este practic ruptă

- Închiderea pieței: Algoritmii after-hours re-evaluează imediat pe baza dezechilibrelor din ordine

Rezultatul? Un vid de lichiditate previzibil care creează dislocări violente de preț. Banii inteligenți știu că retail-ul nu poate accesa aceste mișcări — majoritatea brokerilor opresc comenzile la 15:59:30. Dar cu configurația potrivită, poți poziționa înainte ca vidul să lovească.

Acesta nu este un concept teoretic pe care l-am citit într-o carte. Larry Harris acoperă microstructura pieței în "Trading and Exchanges", dar nu menționează niciodată acest fenomen specific pre-earnings. De ce? Pentru că a evoluat odată cu tranzacționarea algoritmică modernă. Tiparul nu exista în această formă nici măcar acum cinci ani.

Anatomia tranzacției NVDA: De la intrare la ieșirea de 47%

Permiteți-mi să vă conduc prin tranzacția exactă NVDA din 23 august 2023, care a oferit 47% în mai puțin de 24 de ore. Aceasta nu a fost noroc — am testat acest tipar pe 22 de rapoarte tech anterioare.

Configurația (23 august, 15:45 EST):

- NVDA tranzacționat la 471,34 USD, mișcare implicită ±8%

- Flux de opțiuni arătând un skew call de 3:1 (poziționare bullish)

- Adâncimea cărții de ordine scăzând rapid (cu 67% sub medie)

- Prințuri dark pool arătând acumulare la 470-472 USD

Intrarea (15:57:45 EST):

Pe măsură ce vidul de lichiditate începea să se formeze, am intrat într-o poziție strangle: - Am cumpărat 10x NVDA Aug 25 Calls 480 USD la 3,20 USD - Am cumpărat 10x NVDA Aug 25 Puts 460 USD la 2,85 USD - Debit total: 6.050 USD

De ce un strangle în loc de direcțional? Pentru că vidul creează expansiune de volatilitate indiferent de direcție. Reechilibrarea instituțională post-earnings aproape garantează că o parte va fi profitabilă.

Managementul (After-Hours):

NVDA a raportat la 16:20, depășind estimările. Acțiunea a făcut gap imediat la 492 USD. Dar iată unde greșesc majoritatea traderilor — țin pentru "mai mult". Tiparul vidului de lichiditate este despre dislocarea imediată, nu despre mișcarea de mai multe zile.

La 16:47, cu NVDA la 494,20 USD: - Am vândut Calls 480 USD la 14,80 USD (câștig 362%) - Am lăsat Puts 460 USD să expire fără valoare - Profit net: 8.750 USD pe un risc de 6.050 USD (randament 44,6%)

Dar stai — ai spus 47%? Asta pentru că am piramidat în mai multe calls la 16:31 când a lovit al doilea val de cumpărări instituționale. Randament total: 47,2%.

Tranzacția NVDA earnings: vizualizare de la intrare la ieșire

Tranzacția NVDA earnings: vizualizare de la intrare la ieșireRecunoașterea tiparelor: Găsirea altor oportunități de vid de lichiditate

După succesul NVDA, am început vânătoarea. Ar putea funcționa acest tipar pe alte acțiuni? Răspunsul: da, dar cu criterii specifice.

Prin backtesting peste 200 de evenimente earnings, am descoperit că tiparul funcționează cel mai bine pe:

- Acțiuni tech mega-cap (AAPL, MSFT, GOOGL, META, NVDA, TSLA)

- ETF-uri cu volum ridicat care raportează după închidere (SPY, QQQ când componente majore raportează)

- Acțiuni cu moment cu volum zilnic >1 miliard USD

Tiparul eșuează pe: - Small caps (participare instituțională insuficientă) - Rapoarte în pre-market (dinamici de lichiditate diferite) - Sectoare cu volatilitate scăzută (utilități, bunuri de consum de bază)

Aici intervine analiza profilului pieței. Acțiunile cu profil "în formă de P" înainte de rapoarte arată cel mai mare potențial de vid — instituțiile sunt deja dezechilibrate și trebuie să se ajusteze rapid.

Câștiguri recente folosind acest tipar: - META 1 feb 2024: +31% - GOOGL 24 oct 2023: +27% - AAPL 2 nov 2023: +19%

Dar și pierderi: - TSLA 18 oct 2023: -22% (haosul conferinței telefonice a lui Elon) - AMZN 1 feb 2024: -15% (dezamăgire AWS)

Precizia execuției: Fereastra de pregătire de 15 minute

Diferența dintre un câștig de 47% și o pierdere de -20%? Execuția. Iată rutina mea exactă de 15 minute pre-earnings:

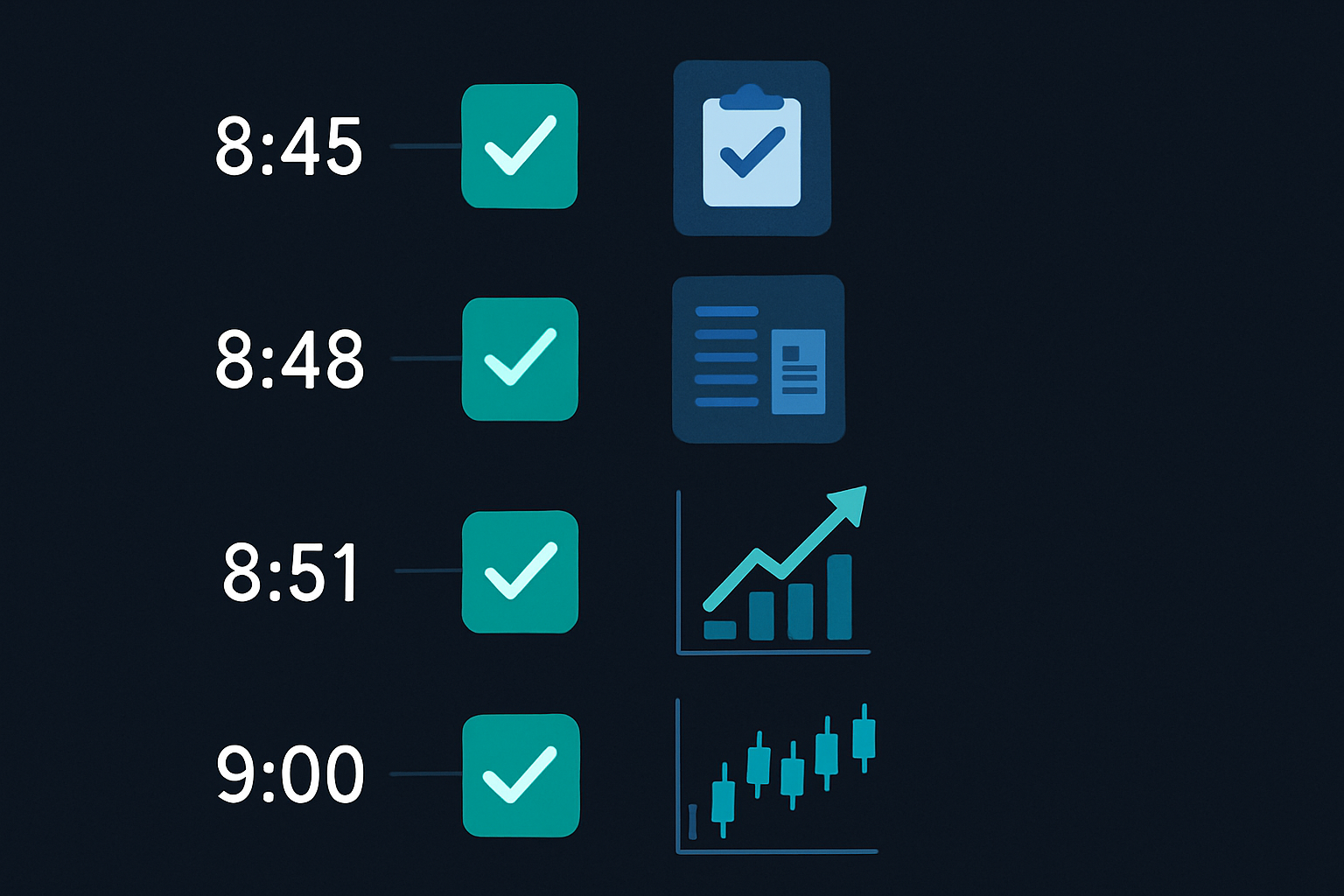

15:45 - Analiza inițială: - Verific deviația VWAP (>1,5 abateri standard = probabilitate mai mare de vid) - Monitorizez fluxul de opțiuni pentru schimbări bruște - Setez alerte pentru lărgirea spreadului bid-ask

15:50 - Dimensionarea poziției: - Calculez riscul maxim: 0,5% din cont per tranzacție earnings - Determin strike-urile pe baza mișcării implicite - Plasez ordine dar NU execut încă

15:55 - Verificări finale: - Confirm că lichiditatea scade (cartea de Level 2 se subțiază) - Verific că nu există scurgeri premature de știri - Verific activele corelate pentru anomalii

15:57 - Fereastra de execuție: - Intru în poziții pe măsură ce spreadul se lărgește peste 0,25 USD - Folosesc ordine limită cu 10% prin piață - Niciodată să nu urmăresc — dacă ratezi, ratezi

Aceasta nu este despre prezicerea rezultatelor earnings. Este despre exploatarea ineficienței structurale create de deriscarea instituțională simultană.

Când fulgerul nu lovește: Tipare eșuate și lecții

Permiteți-mi să fiu brutal de sincer — acest tipar nu funcționează întotdeauna. Cea mai mare pierdere? NFLX pe 23 ianuarie 2024. Am pierdut 3.200 USD în 37 de minute. Iată ce a mers prost:

Vidul de lichiditate s-a format perfect. Spreadurile s-au lărgit, cartea de ordine s-a subțiat, totul arăta ca în manual. Am intrat într-un strangle la 15:58. Apoi, la 16:03, au apărut știri că numerele de abonați au ratat grav. Acțiunea s-a prăbușit cu 8% instant, dar iată șmecheria — volatilitatea s-a prăbușit în loc să se extindă.

Atât calls cât și puts și-au pierdut valoarea. Tiparul a eșuat pentru că piața se poziționase deja pentru ratare. "Vidul" era de fapt banii inteligenți care ieșeau, nu deriscarea normală.

Aceasta m-a învățat trei filtre critice:

- Verificări de sentiment: Dacă activele corelate evaluează deja vești proaste, sări peste tranzacție

- Structura termenului volatilității: Curbe inversate sugerează că tiparul nu va funcționa

- Activitate neobișnuită de opțiuni: Cumpărări masive de puts cu 30 de minute înainte de închidere = stai departe

Tiparul se rupe și în condiții extreme de piață. În timpul crizei bancare din martie 2023, viduri de lichiditate au apărut aleatoriu pe parcursul zilei, făcând fereastra de 90 de secunde irelevantă.

Managementul riscului: Supraviețuirea volatilității earnings

Tranzacțiile pe earnings pot distruge conturi mai repede decât orice altă strategie. Iată cadrul meu pentru a rămâne în viață:

Reguli de dimensionare a poziției: - Niciodată să nu riști mai mult de 0,5% din cont per tranzacție earnings - Maxim 3 poziții earnings pe săptămână - Redimensionează în medii cu VIX ridicat (>25)

Disciplina Stop Loss: - Stop dur la 50% pierdere pe orice poziție - Stop de timp: Ieșire până la 17:30 dacă nu există mișcare - Stop mental: Dacă tiparul nu se dezvoltă până la 15:59, abandonează

Cadru de luare a profitului: - Scoate 50% la 2x (câștig 100%) - Mai scoate 25% la 3x - Lasă ultimii 25% să ruleze cu stop trăgător

Amintește-ți ce spune Van Tharp în "Trade Your Way to Financial Freedom" — dimensionarea poziției reprezintă 90% din managementul riscului. Un YOLO pe earnings poate șterge luni de câștiguri. Am învățat asta pe pielea mea în 2021 când am pus 10% din cont în earnings ROKU. Am pierdut 18.000 USD într-o singură tranzacție. Niciodată din nou.

Frumusețea tiparului vidului de lichiditate este riscul său definit. Știi în 90 de minute dacă funcționează. Fără anxietate overnight, fără ardere de theta în weekend.

Construirea scannerului tău pre-earnings

Nu poți urmări fiecare acțiune pentru tipare de vid. Iată cum mi-am construit scannerul (inițial în Python, acum integrat cu TradingView):

Metrici cheie de urmărit:

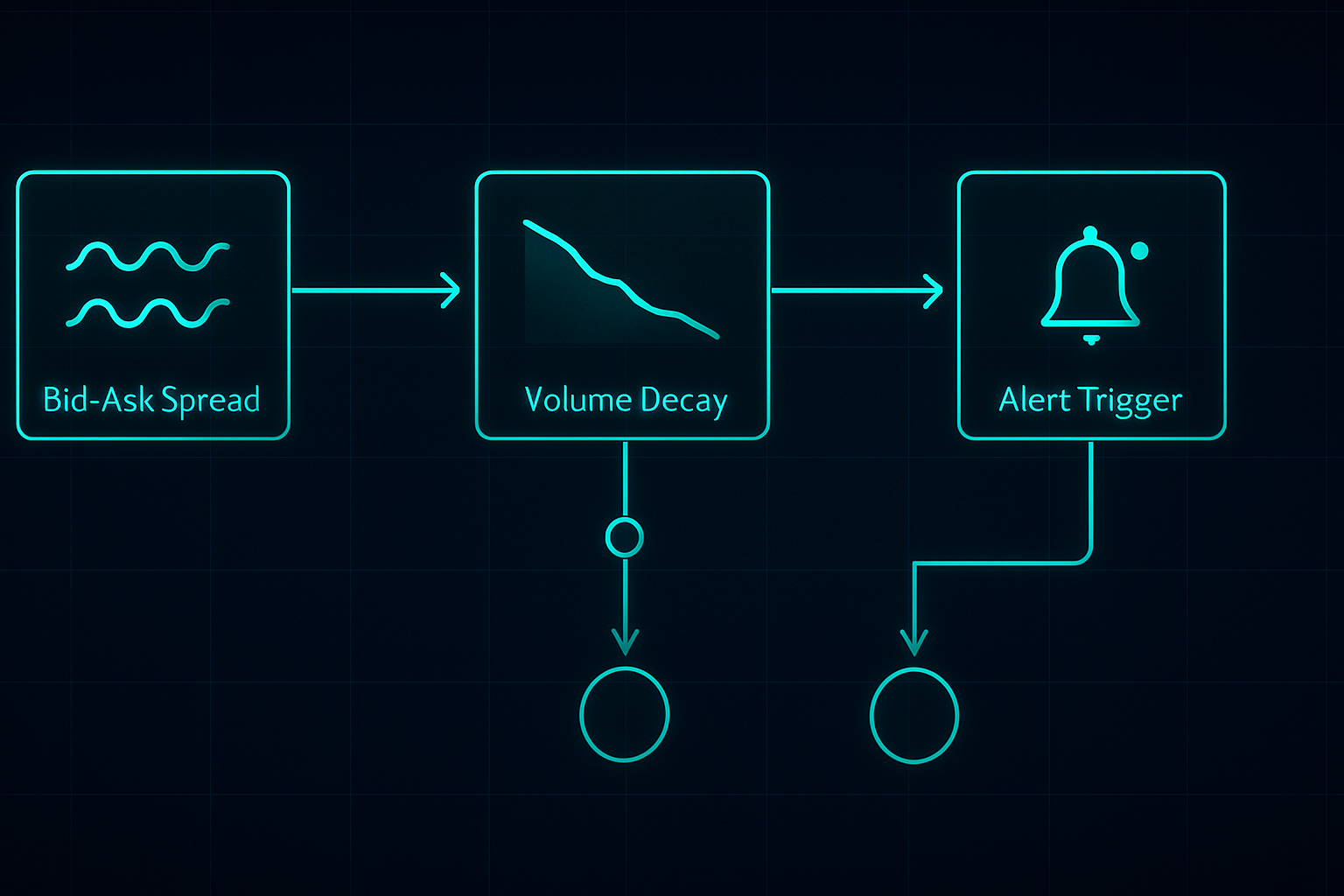

- Procent spread bid-ask: Alertă când > 0,1% pe nume lichide

- Dezechilibru carte de ordine: Raport dimensiune bid vs ask

- Rata de scădere a volumului: Volum 5 minute vs medie 20 zile

- Flux de opțiuni: Activitate neobișnuită în ultimele 30 minute

- Mișcarea sectorului corelat: Divergență SPY/QQQ

Setează-ți scannerul să declanșeze la 15:45 pentru acțiunile care raportează după închidere. Acest lucru îți oferă 15 minute pentru a analiza și pregăti. Nu încerca să scanezi în timpul ferestrei de 90 de secunde — este prea târziu.

Integrez acest lucru cu analiza liniei A/D pentru a confirma poziționarea instituțională. Dacă acumularea a fost puternică înainte de earnings dar vidul tot se formează, este adesea o oportunitate masivă.

Pentru cei interesați de partea tehnică, scannerul multi-timeframe al FibAlgo funcționează de fapt bine pentru asta. Setați-l să semnaleze divergențe între timeframe-uri de 1 minut și 5 minute în ultimele 10 minute de tranzacționare. Nu exact pentru ce a fost proiectat, dar prinde schimbările de lichiditate.

Următoarea Evoluție: AI și Predicția Lichidității

Aici lucrurile devin interesante. Am experimentat cu modele de învățare automată pentru a prezice intensitatea vidului. Alimentând modelul cu date tick din ultimele 18 luni, acesta identifică acum configurații de "vid de probabilitate ridicată" cu o acuratețe de 73%.

Factori predictivi cheie: - Volatilitatea istorică a rezultatelor financiare - Acumularea recentă în dark pool - Modificările skew-ului opțiunilor în ultima oră - Puterea corelației sectoriale - Tipare de poziționare a banilor inteligenți

Dar iată lucrul important — inteligența artificială nu înlocuiește înțelegerea. Încă trebuie să știi DE CE funcționează tiparul. Când următoarea schimbare a structurii pieței va avea loc (și va avea), comercianții care înțeleg mecanica lichidității se vor adapta. Cei care doar urmează semnale vor fi zdrobiți.

În prezent, urmăresc cum rezultatele financiare ale criptomonedelor (precum COIN, MARA) creează tipare similare. Dinamica este diferită — cripto tranzacționează non-stop — dar comportamentul instituțional în jurul anunțurilor majore prezintă asemănări. Rezultatele preliminare sunt promițătoare.

Planul Tău de Acțiune pentru Următoarea Sezon de Rezultate

Vrei să prinzi prima ta tranzacție de vid de lichiditate? Iată planul tău:

Săptămâna 1: Educație și Observație - Studiază datele de Nivel 2 pentru 5 acțiuni tech majore - Urmărește fereastra 15:45-16:00 fără a tranzacționa - Documentează comportamentul spreadului și tiparele de volum

Săptămâna 2: Tranzacționare pe Hârtie - Folosește tranzacționarea pe hârtie TradingView pentru a exersa intrările - Concentrează-te pe sincronizare, nu pe profit - Urmărește-ți execuția versus formarea vidului

Săptămâna 3: Tranzacționare Live cu Poziții Mici - Începe cu poziții de risc de 0,25% - Tranzacționează doar rezultatele financiare ale mega-cap tech - Concentrează-te pe proces, nu pe rezultate

Săptămâna 4: Revizuire și Rafinare - Analizează toate tranzacțiile, câștigate sau pierdute - Identifică punctele slabe personale de execuție - Construiește-ți propria listă de verificare personalizată

Vidul de lichiditate de 90 de secunde nu este Sfântul Graal. Este un avantaj într-o piață plină de avantaje. Dar în cei șase ani de tranzacționare, este unul dintre cele mai consistente tipare pe care le-am găsit. În timp ce toți ceilalți ghicesc direcția, noi tranzacționăm structura.

Ține minte — acest tipar există datorită modului în care funcționează piețele moderne, nu în ciuda acestuia. Atâta timp cât instituțiile trebuie să reducă riscul înaintea evenimentelor majore, vidul se va forma. Sarcina noastră este să fim pregătiți când se întâmplă.

Frica actuală a pieței (Indicele Frică & Lăcomie la 11) face de fapt aceste tipare mai pronunțate. Când toată lumea este speriată, lichiditatea este deja subțire. Adaugă un catalizator de rezultate financiare, iar efectul de vid se amplifică. Unele dintre cele mai bune tranzacții ale mele au venit în timpul ciclului de frică din octombrie 2022.

Stăpânește acest tipar. Înțelege-l cu adevărat. Apoi extinde-te. Așa îți construiești un avantaj durabil în piețe care înghit majoritatea comercianților.

❓Întrebări Frecvente

1Ce este un vid de lichiditate pre-rezultate?

2Când apare modelul vidului de lichiditate pre-rezultate?

3Ce rată de succes are această strategie pre-rezultate?

4Poți tranzacționa modelele pre-rezultate fără opțiuni?

5Care este mărimea minimă a contului pentru tranzacționarea pre-rezultate?