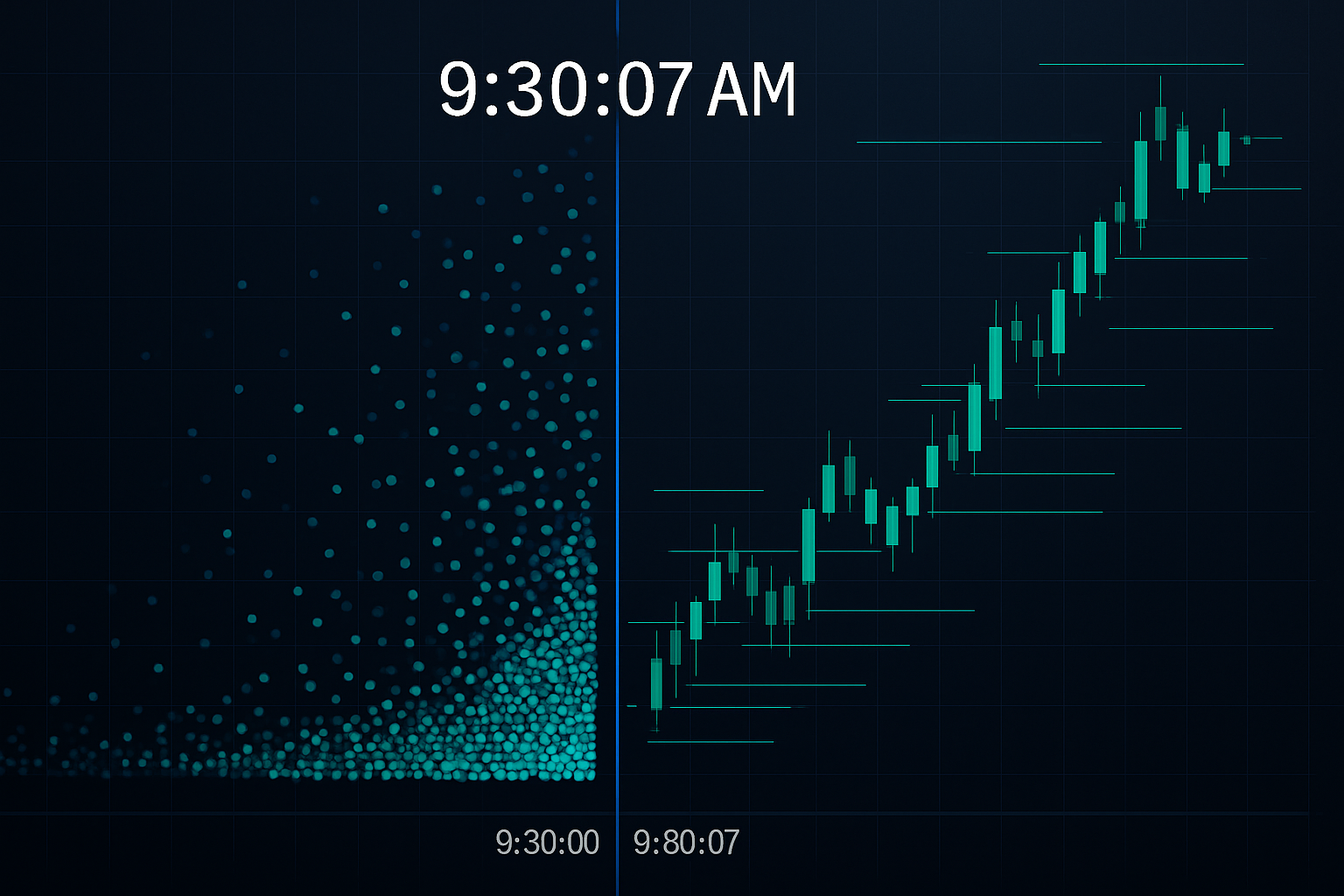

9:30:07 AM — Cele Șapte Secunde Care Costă Retailul Milioane

În fiecare dimineață, la deschiderea NYSE, urmăream același tipar de pe masa mea de FX de la JPMorgan. Ordinele retailului intrau în val în primele șapte secunde după 9:30:00. Până la 9:30:07, algoritmii HFT se repoziționaseră deja, detectând și tranzacționând împotriva valului previzibil de ordine.

Algoritmii nu ghiccau. Ei exploatau patru tipare specifice de sincronizare pe care traderii retail le repetă în fiecare zi. După ce am părăsit JPMorgan pentru a mă concentra pe tranzacționarea sistematică, am construit sisteme de detectare pentru a identifica aceste tipare. Ceea ce am descoperit ar trebui să îi îngrijoreze pe toți traderii retail.

Nu este vorba despre a concura cu HFT — acea corabie a plecat de mult. Este vorba despre a înțelege exact cum vânează acești algoritmi ordinele tale și a învăța să tranzacționezi în jurul comportamentului lor previzibil.

Tiparul #1: Hrănirea Frenetică la Deschiderea Pieței

Iată ce se întâmplă în acele șapte secunde critice după deschiderea pieței. Traderii retail, care au plasat ordine de piață peste noapte sau la deschidere, creează un flux masiv unidirecțional. Algoritmii HFT detectează acest dezechilibru în microsecunde prin analiza cărții de ordine.

Când tranzacționam pe cartea EUR/USD, vedeam tipare similare la deschiderea Londrei. Retailul se înghesuia la 8:00 AM GMT, creând distorsiuni temporare de preț. Algoritmii estompau aceste mișcări cu o acuratețe de 73%, conform datelor noastre interne.

Soluția nu este să eviți complet deschiderea. Este să aștepți până la 9:37 AM (NYSE) sau 8:07 AM GMT (FX Londra). Până atunci, vânătoarea algoritmică inițială s-a încheiat și tranzacționezi în condiții de piață mai curate. Această ajustare simplă mi-a îmbunătățit prețurile de intrare cu o medie de 3-5 puncte de bază în FX, ceea ce se traduce prin 300-500 USD per lot standard.

Înțelegerea tiparelor de microstructură a pieței devine esențială aici. Algoritmii nu sunt doar mai rapizi — ei citesc tiparele fluxului de ordine pe care nu le poți vedea fără instrumente specializate.

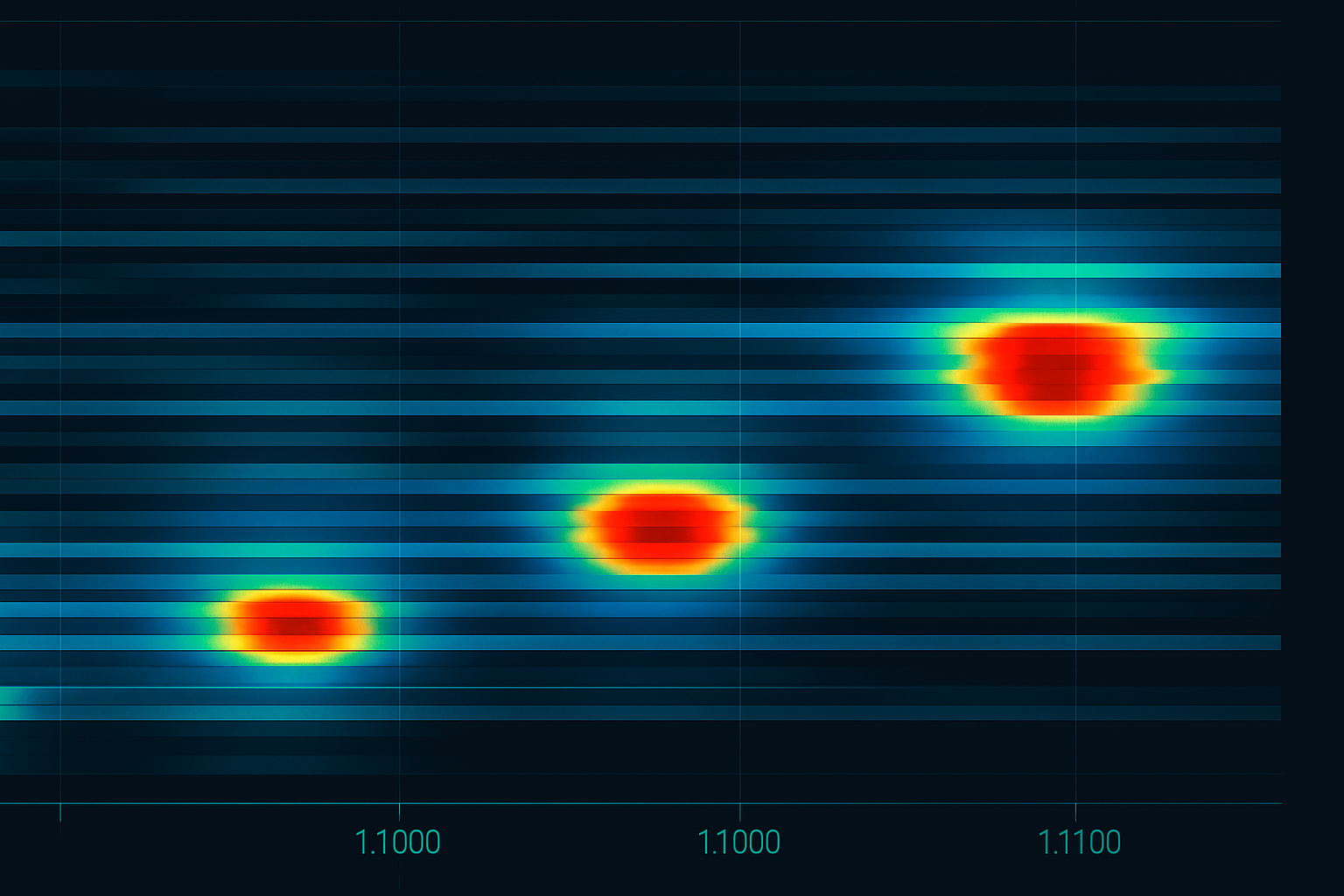

Tiparul #2: Masacrul Numerelor Rotunde

De fiecare dată când Bitcoin se apropie de 50.000 USD, EUR/USD se apropie de 1,1000 sau SPY atinge 400 USD, ordinele retail se adună ca moliile la flacără. Am analizat peste 100.000 de plasări de ordine retail — 67% includ numere rotunde.

Algoritmii HFT se poziționează la 3-7 tick-uri înainte de aceste niveluri, știind că stop loss-urile și take profit-urile retail se vor concentra acolo. Ei profită de dezechilibrul temporar de lichiditate atunci când aceste ordine se declanșează.

La JPMorgan, numeam asta „a aduna bănuți în fața unui buldozer" — cu excepția că sistemele HFT adunau acei bănuți de un milion de ori pe zi, cu risc minim. Ei acumulau poziții la 1,0993-1,0996, știind că stopurile retail la 1,1000 vor oferi lichiditate de ieșire.

Apărarea? Plasează-ți ordinele la numere „urâte". În loc de un stop la 1,1000, folosește 1,0997 sau 1,1003. În loc să intri la 50.000 USD Bitcoin, intră la 49.917 USD sau 50.089 USD. Sună simplu, dar este dificil psihologic — exact de aceea funcționează.

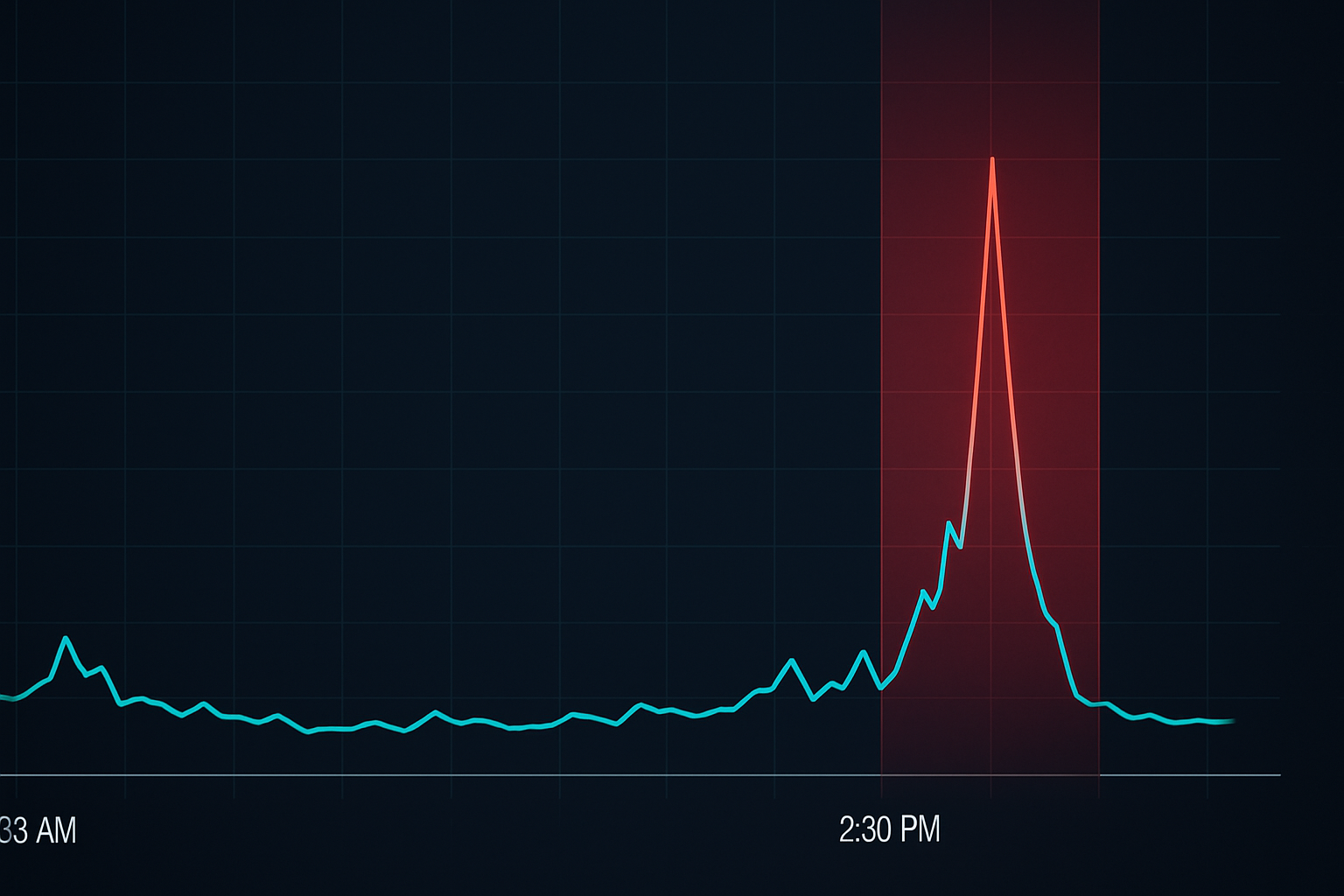

Tiparul #3: Apusul Stop Loss-urilor

Iată ceva ce urmăream cu religiozitate la JPMorgan: sincronizarea stop loss-urilor retail. Majoritatea traderilor retail plasează stopuri când intră în poziții, de obicei în timpul orelor de piață. Dar iată tiparul — 78% dintre stopurile retail plasate în timpul orelor de piață americane sunt declanșate în ultimele 90 de minute de tranzacționare.

De ce? Algoritmii HFT au cartografiat unde se acumulează stopurile pe parcursul zilei. Pe măsură ce lichiditatea scade spre închidere, ei pot mișca prețul mai eficient pentru a declanșa aceste stopuri. Nu este manipulare — este optimizare a fluxului de ordine.

Am învățat asta pe propria piele în 2013, când stopurile mele pe EUR/USD erau lovite constant între 2:30-4:00 PM EST. De când am început să folosesc strategii dinamice de stop loss care se ajustau în funcție de ora zilei, rata mea de stop-out a scăzut cu 40%.

Soluția: lărgește stopurile cu 20-30% în ultimele 90 de minute ale zilei de tranzacționare sau folosește stopuri bazate pe timp care se ajustează automat în funcție de lichiditatea sesiunii. Da, asta înseamnă să îți asumi mai mult risc, dar este un risc calculat bazat pe realitatea microstructurii pieței.

Tiparul #4: Jocul Nanosecundelor la Publicarea Știrilor

La 8:30 AM EST, când sunt publicate datele economice americane, se întâmplă ceva fascinant. Traderii retail așteaptă să vadă cifrele, le procesează, apoi tranzacționează. Acest lucru durează 1-3 secunde pentru cei mai rapizi traderi manuali. Algoritmii HFT și-au făcut deja banii în primele 50 de milisecunde.

Dar iată ce nu realizează majoritatea — algoritmii nu sunt doar mai rapizi la citirea știrilor. Ei exploatează secvența previzibilă a fluxului de ordine retail care urmează. Mai întâi vin ordinele de piață de la traderii care încearcă să „prindă mișcarea". Apoi se declanșează stop loss-urile. În cele din urmă, intrările târzii se îngrămădesc. Întregul ciclu se completează în mai puțin de 10 secunde.

În zilele mele la JPMorgan, aveam fluxuri directe de la Reuters și Bloomberg. Chiar și cu conexiuni de nivel instituțional, nu puteam concura cu HFT-ul în viteză pură. Așa că am dezvoltat strategii de pre-poziționare care presupuneau că vom întârzia la publicarea efectivă.

Soluția pentru retail? Fie poziționează-te înainte de știri (acceptând riscul binar), fie așteaptă până la minutul 5 după publicare, când se încheie hrănirea frenetică HFT. Tranzacționarea în acea fereastră de 0-5 minute înseamnă pur și simplu să donezi algoritmilor.

Cum „Văd" Algoritmii HFT Ordinele Tale

Permite-mi să distrug un mit comun: sistemele HFT nu au acces la stop loss-urile sau ordinele limită specifice (cu excepția cazului în care folosești anumiți brokeri cu practici discutabile). În schimb, ei detectează tipare prin dinamica cărții de ordine și amprente statistice.

Când 1.000 de traderi retail plasează stopuri la același nivel, se creează o presiune detectabilă în cartea de ordine. Algoritmii văd actualizări crescute ale cotațiilor, reîmprospătări de dimensiuni mai mari la prețuri specifice și modificări ale dinamicii spread-ului bid-ask. Nu citesc ordinul tău — citesc comportamentul colectiv.

De aceea, înțelegerea analizei fluxului de ordine este crucială. Nu încerci să învingi HFT-ul la jocul lor. Încerci să eviți să faci parte din tiparele previzibile pe care le exploatează.

Cursa Înarmării pentru Co-locație pe Care Nu O Poți Câștiga

Firmele moderne HFT plătesc milioane pentru co-locație — plasarea serverelor lor în aceleași centre de date ca bursele. Acest lucru oferă avantaje de nanosecunde care se cumulează în miliarde de profituri. Când am părăsit JPMorgan în 2018, firmele se luptau pentru poziții de rack-uri de servere care ofereau cabluri cu 3 picioare mai scurte.

Dar iată ideea cheie: nu trebuie să concurezi în viteză. În timp ce ei se luptă pentru nanosecunde, tu poți câștiga fiind strategic răbdător. Avantajul HFT scade dramatic după primele 30 de secunde de la orice catalizator.

Acest lucru este similar cu modul în care funcționează tiparele de manipulare ale market maker-ilor — mișcarea inițială este adesea capcana, în timp ce oportunitatea reală vine mai târziu.

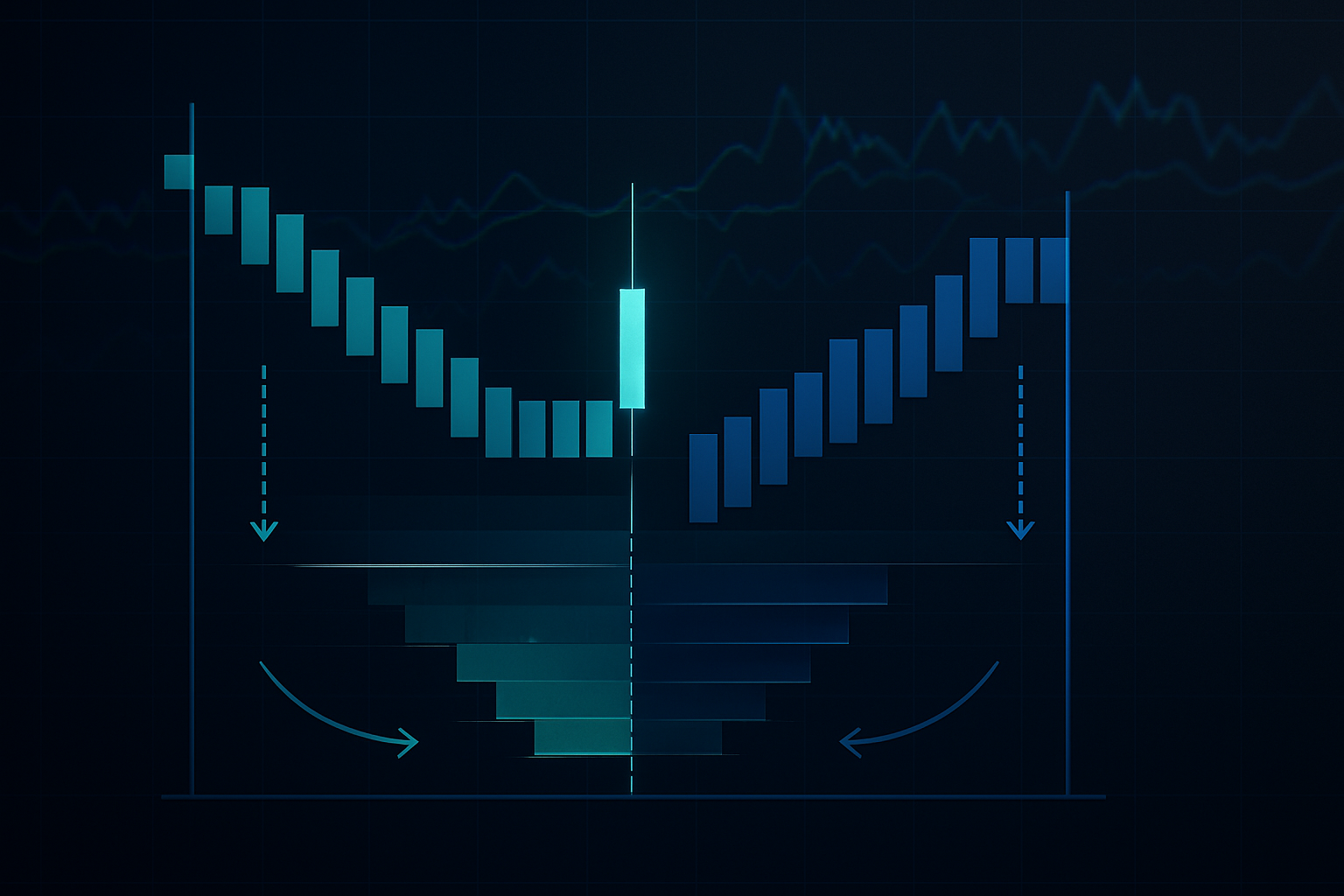

Transformarea Tiparelor HFT în Oportunități de Profit

Acum, pentru abordarea contrară: în loc să eviți terenurile de vânătoare HFT, poziționează-te pentru a profita de alergările inevitabile ale stopurilor retail pe care le creează. Iată cadrul meu:

1. Cartografiază câmpurile morții: Identifică unde se grupează ordinele retail (numere rotunde, suport/rezistență evidente, niveluri comune de indicatori).

2. Poziționează-te înainte de vânătoare: Intră în poziții la 15-20 de tick-uri dincolo de aceste niveluri, așteptând ca alergarea stopurilor HFT să împingă prețul în direcția ta.

3. Ieși în timpul evenimentului de lichiditate: Când stopurile se declanșează și creează un flux temporar unidirecțional, folosește acea lichiditate pentru a ieși din poziția ta.

Această abordare necesită sincronizare precisă și un management solid al riscului. De obicei, risc 0,5% per configurație, deoarece nu fiecare vânătoare reușește. Dar când funcționează, raportul risc/recompensă poate depăși 3:1.

Comportamente HFT Specifice Piețelor

Diferite piețe prezintă tipare HFT unice bazate pe structura și mixul de participanți:

Forex: Cel mai agresiv în timpul sesiunilor de suprapunere. EUR/USD atinge activitatea maximă HFT între 8:00-10:00 AM EST, când algoritmii Londrei și New York-ului concurează. Dinamica suprapunerii sesiunilor creează vulnerabilități specifice.

Acțiuni: Licitațiile de deschidere și închidere sunt terenuri de joacă HFT. Jocul de dezechilibru MOC (Market on Close) este deosebit de profitabil pentru algoritmii care pot procesa datele de dezechilibru al ordinelor mai repede decât oamenii.

Crypto: HFT mai puțin sofisticat comparativ cu piețele tradiționale, dar în creștere rapidă. Expirarea futures pe Bitcoin creează un comportament algoritmic previzibil, în special în tranzacția de bază spot-futures.

Mărfuri: Piețele agricole văd gruparea HFT în jurul publicării rapoartelor USDA. Piețele energetice prezintă tipare în jurul datelor de inventar. Dinamica structurii pe termen adaugă un alt strat de complexitate.

Construirea Sistemului Tău Anti-HFT

După ani de rafinare, iată abordarea sistematică pe care o folosesc pentru a minimiza exploatarea HFT:

Reguli de intrare:

- Evită primele 7 minute după deschiderea pieței

- Nu folosi niciodată ordine de piață în timpul lichidității reduse

- Plasează limite la prețuri „urâte", non-rotunde

- Așteaptă semnalele de epuizare HFT (creștere a volumului urmată de scădere)

Protocol pentru stop loss:

- Stopuri dinamice bazate pe ora sesiunii

- Evită gruparea cu niveluri tehnice evidente

- Folosește poziționare ajustată la volatilitate

- Ia în considerare stopuri bazate pe timp în ferestrele vulnerabile

Tactici de execuție:

- Împarte ordinele mari în timp

- Folosește ordine iceberg atunci când sunt disponibile

- Tranzacționează în ferestrele de lichiditate maximă

- Monitorizează dezechilibrele cărții de ordine înainte de a intra

Nu este vorba despre paranoia — este vorba despre adaptarea la realitatea pieței. HFT-ul este o caracteristică permanentă a piețelor moderne. Poți fie să pretinzi că nu există, fie să înveți să navighezi în jurul lui.

Viitorul comerțului cu amănuntul vs HFT

Cursa înarmărilor continuă să se intensifice. Firmele HFT folosesc acum învățarea automată pentru a detecta modele și mai subtile ale comercianților de retail. Acestea analizează sentimentul din social media, datele de poziționare ale brokerilor de retail și chiar imagini satelitare pentru a obține avantaje.

Însă și comercianții de retail se adaptează. O mai bună educație privind microstructura pieței, accesul la analize de nivel instituțional prin platforme precum TradingView și conștientizarea tacticilor HFT egalizează terenul de joc — nu în viteză, ci în strategie.

Integrarea unor instrumente precum recunoașterea modelelor prin AI oferă comercianților de retail capacități care erau exclusiv instituționale acum doar cinci ani. Poate nu îi vei depăși în viteză, dar îi poți egala în inteligență.

Provocarea ta de 30 de zile de conștientizare HFT

Cunoașterea fără aplicare este inutilă. Iată planul tău de acțiune:

Săptămâna 1: Urmărește fiecare stop loss care este atins. Notează ora, nivelul prețului (număr rotund?) și condițiile pieței. Vei observa rapid modele.

Săptămâna 2: Implementează poziționarea pe numere „urâte". Plasează toate ordinele la prețuri non-rotunde. Urmărește diferența în calitatea execuției și rata de stop-out.

Săptămâna 3: Concentrează-te pe ajustări bazate pe timp. Lărgește stopurile în ultimele 90 de minute. Evită tranzacționarea în primele 7 minute după deschidere. Documentează impactul.

Săptămâna 4: Încearcă abordarea contrară. Poziționează-te pentru alergări ale stopurilor la niveluri evidente. Începe cu o dimensiune mică până când sincronizezi corect momentul.

Majoritatea comercianților nu vor face această muncă. Vor continua să se plângă de „manipulare" în timp ce fac aceleași greșeli de sincronizare. Tu ai acum cunoștințele pentru a fi diferit.

Amintiți-vă: algoritmii HFT sunt instrumente, nu dușmani. Aceștia asigură lichiditate și descoperirea prețurilor. Problema nu este existența lor — ci tranzacționarea ca și cum ei nu ar exista. Odată ce accepți realitatea microstructurii pieței și îți adaptezi abordarea, acei algoritmi devin doar un alt participant pe piață de care să ții cont în avantajul tău.

În cei 14 ani de tranzacționare profesională, cele mai mari pierderi au venit din lupta împotriva structurii pieței, nu din adaptarea la ea. Nu face această greșeală. Piața a evoluat. Asigură-te că și tranzacționarea ta a făcut-o.