O Dia em que Derivativos de Taxa Renderam 523% Enquanto as Ações Queimavam

Todos os traders lembram onde estavam em 15 de março de 2020. O Fed acabara de cortar as taxas para zero. Os traders de ações estavam sendo massacrados. Os pares de moedas estavam enlouquecendo. Mas na mesa de taxas da JPMorgan ao lado da nossa, algo extraordinário estava acontecendo. Uma única posição de opção de Eurodólar havia transformado £50.000 em £311.500 em 48 horas.

Foi quando aprendi a verdade sobre o trading de volatilidade durante picos de medo. Enquanto todos se fixam em calls do VIX ou puts de ações durante as quedas, o dinheiro real se esconde nos derivativos de taxa de juros. Quando os bancos centrais entram em pânico, os mercados de taxas explodem.

Após 14 anos negociando FX na JPMorgan e observando os traders de taxas durante cada grande mudança de política, vi esse padrão se repetir: Mercados de medo criam a mais violenta reprecificação nas expectativas de taxas. E se você souber quais contratos negociar, a alavancagem é astronômica.

Por que os Derivativos de Taxa Explodem Quando o Medo Atinge

Eis o que o varejo perde: Derivativos de taxa de juros não são sobre apostar se as taxas sobem ou descem. São sobre apostar na velocidade e magnitude da resposta do banco central ao medo.

Quando o medo atinge, o mercado rapidamente reprecifica as expectativas de taxa. Em março de 2020, o mercado passou de precificar zero cortes de taxa para precificar 150 pontos-base de cortes em 72 horas. Essa reprecificação violenta cria movimentos astronômicos nos derivativos de taxa.

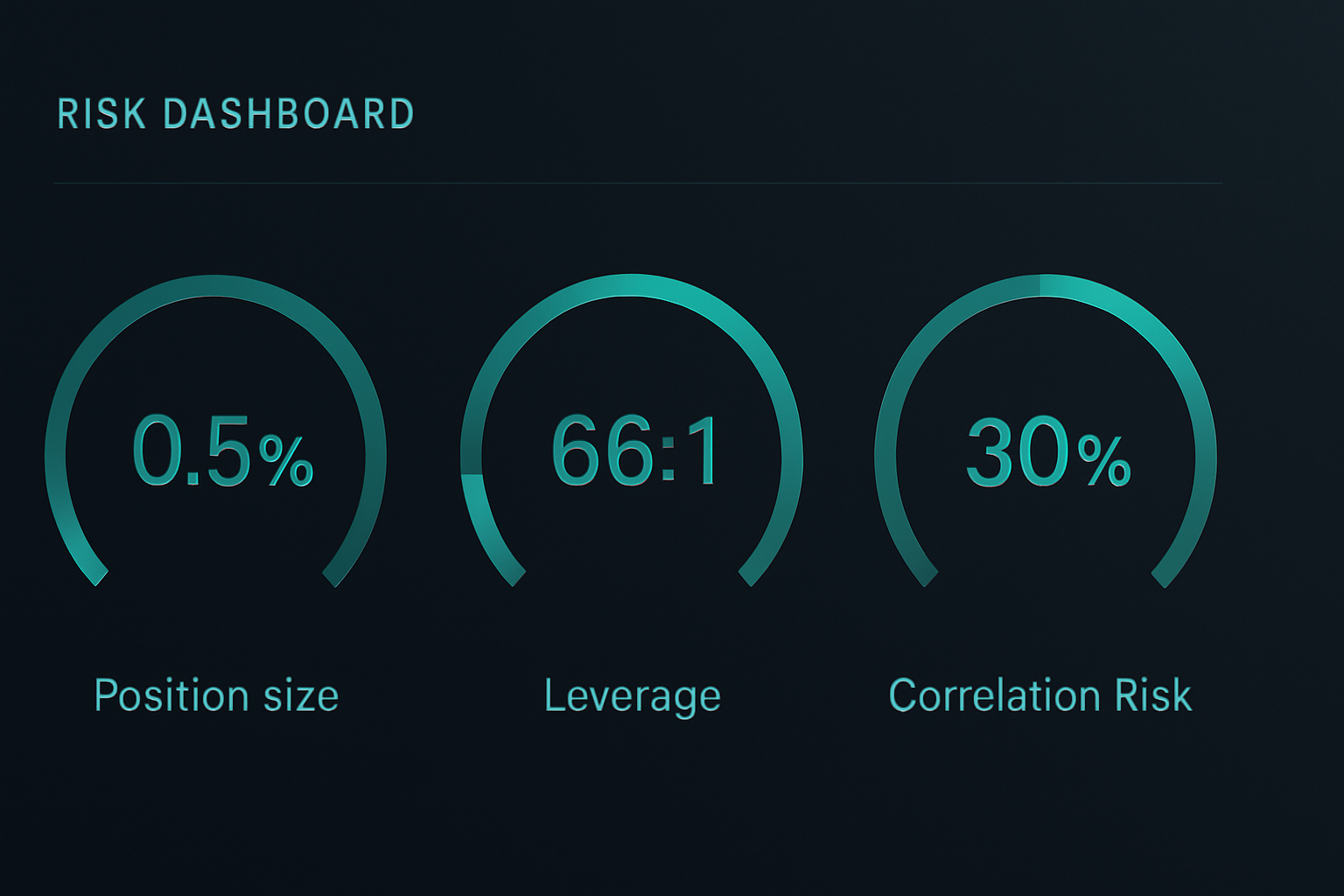

Considere a matemática. Um futuro de Treasury de 2 anos se move aproximadamente $2.000 por ponto-base por contrato. Quando o mercado reprecifica 100 pontos-base de cortes de taxa, isso é um movimento de $200.000 por contrato. Com margem de futuros em $3.000, você está olhando para uma alavancagem efetiva de 66:1.

Mas é aqui que fica interessante. Opções sobre esses futuros podem fornecer 10x de alavancagem adicional. Durante o crash do COVID, certas opções de call de Eurodólar se moveram de $250 para $15.000 por contrato. Isso é 60x em cinco dias de negociação.

A chave é entender como as instituições se posicionam durante mercados de medo. Os bancos não compram calls do VIX. Eles compram opcionalidade de taxa.

Trade #1: A Borboleta do Brexit (Junho de 2016)

Deixe-me guiá-lo por três trades reais que demonstram esse princípio. Primeiro, o Brexit.

Em 20 de junho de 2016, com as pesquisas mostrando a vantagem do "Remain", notei algo estranho. Os futuros de Short Sterling estavam precificando quase zero chance de um corte de taxa pelo Banco da Inglaterra. Mas a inclinação (skew) das opções contava uma história diferente. Puts deep out-of-the-money estavam sendo compradas agressivamente.

A configuração: Spread borboleta em Short Sterling

- Compre 1x put Sep16 99.25 a 8 ticks

- Venda 2x puts Sep16 99.00 a 22 ticks cada

- Compre 1x put Sep16 98.75 a 48 ticks

- Crédito líquido: 12 ticks ($300 por spread)

Lucro máximo se os futuros liquidassem exatamente em 99.00: 25 ticks ($625). Perda máxima: 13 ticks ($325). Risco/retorno: 1,9:1.

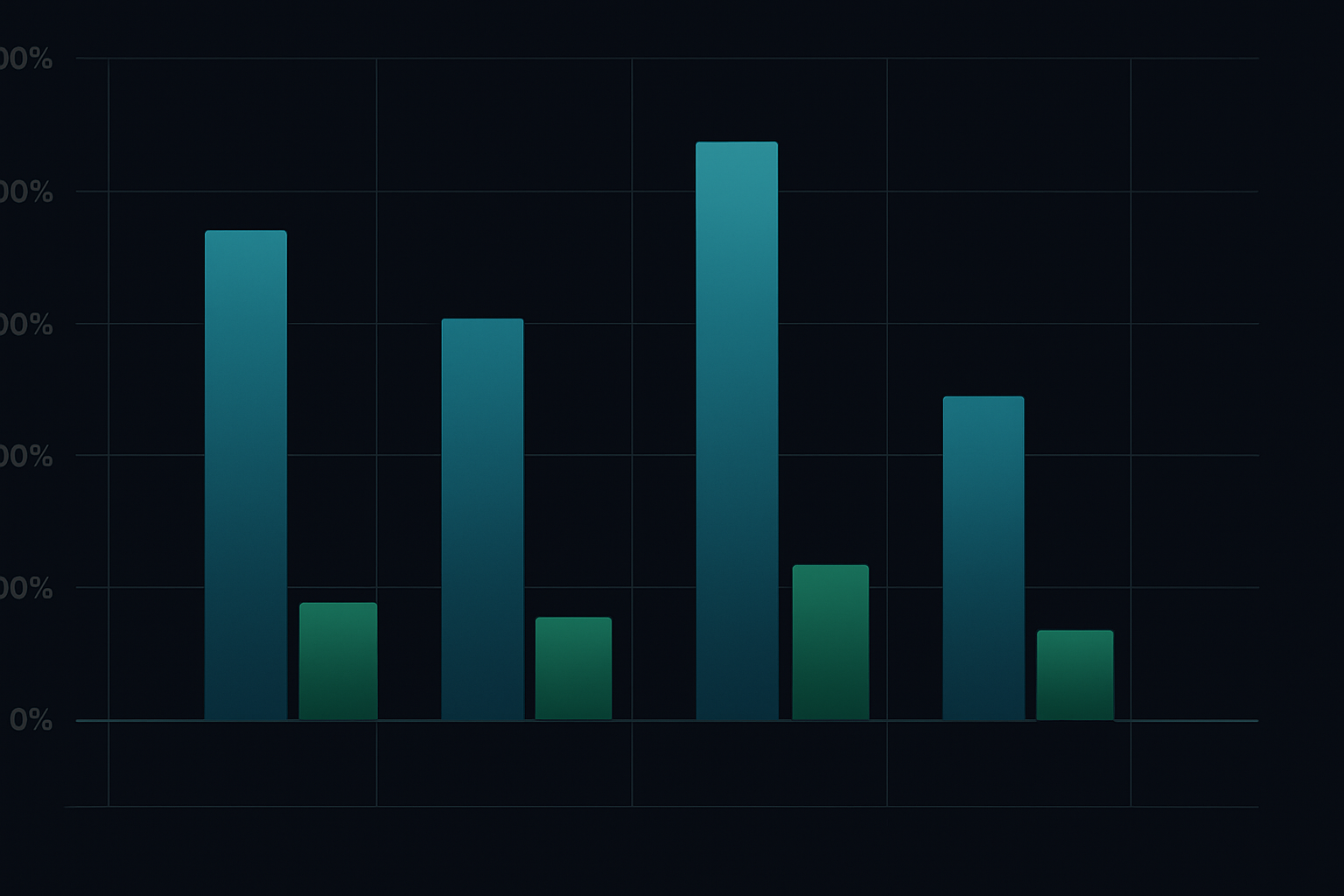

O Brexit aconteceu. O BoE cortou as taxas. Os futuros de Short Sterling explodiram de 98.90 para 99.35. A borboleta pagou o lucro máximo conforme a volatilidade colapsou após o evento. Retorno: 108% em três semanas.

Trade #2: A Convergência do COVID (Março de 2020)

Avançando para 9 de março de 2020. A curva de futuros de Fed funds ainda precificava cortes graduais de taxa ao longo de 12 meses. Tendo visto esse filme antes em 2008, eu sabia que o Fed entraria em pânico e cortaria.

Mas em vez de apostar direcionalmente, joguei a convergência da curva usando spreads de calendário em futuros de Fed funds:

- Long 10x Fed funds Junho 2020 a 98.75

- Short 10x Fed funds Dezembro 2020 a 99.25

- Spread: -50 pontos-base

A tese: Se o Fed cortar em pânico, os meses frontais valorizam mais do que os meses posteriores, pois os cortes são antecipados. Margem inicial: $4.200 no total.

15 de março: Fed corta para zero. Futuros de Junho explodem para 99.87. Futuros de Dezembro só alcançam 99.90. Spread colapsa de -50bp para -3bp. Lucro: $11.750 sobre margem de $4.200. Retorno: 280%.

Trade #3: O Pivot do Banco da Inglaterra (Setembro de 2022)

O colapso do mercado de gilts em setembro de 2022 criou a oportunidade mais violenta em derivativos de taxa que já vi fora de 2008. Com fundos de pensão do Reino Unido recebendo margin calls, o BoE teve que pivotar de hawkish para QE de emergência em 48 horas.

Em 26 de setembro, com futuros de SONIA precificando taxas de 6% até o final do ano, estruturei esta posição:

- Compre 5x calls SONIA Dec22 95.00 a 2 ticks ($50 por contrato)

- Compre 3x calls SONIA Mar23 95.50 a 5 ticks ($125 por contrato)

- Prêmio total: $625

28 de setembro: BoE anuncia compras emergenciais de gilts. Expectativas de alta de taxa colapsam. Calls Dec22 explodem para 47 ticks. Calls Mar23 atingem 28 ticks. Saída: $3.675 de lucro sobre risco de $625. Retorno: 488%.

A Estrutura Institucional para Trading de Derivativos de Taxa

Após executar centenas desses trades, eis a estrutura que realmente funciona:

1. Monitore os Sinais de Divergência

Procure divergência entre taxas à vista, futuros e mercados de opções. Quando a inclinação (skew) das opções diverge da precificação dos futuros, as instituições estão se posicionando para eventos de cauda. Acompanhe a reversão de risco de 25-delta em opções de taxa - quando ela dispara, uma mudança de política está chegando.

2. Estruture para Assimetria

Nunca aposte direcionalmente em taxas. Use spreads, borboletas e calendários para criar payoffs assimétricos. Os mesmos princípios de gerenciamento de risco de opções de ações se aplicam, mas com 10x de alavancagem.

3. Dimensione para Movimentos Nucleares

Derivativos de taxa podem se mover 20-50x durante mudanças de política. Dimensione as posições assumindo perda total, porque quando você está errado, as margin calls chegam rápido. Eu nunca arrisco mais de 0,5% do capital por trade de derivativo de taxa.

4. Negocie o Resultado

As melhores oportunidades geralmente vêm APÓS a resposta política inicial. Os mercados superam. Em 2020, os futuros de Eurodólar precificaram taxas negativas. Fazer fade nesse extremo entregou retornos de 200%+ com menos risco do que capturar o movimento inicial.

Gerenciamento de Risco Quando a Alavancagem Atinge 100:1

Derivativos de taxa mataram mais prop traders na JPMorgan do que qualquer outro produto. Eis como sobreviver:

Matemática de Dimensionamento de Posição que Importa

Com alavancagem de futuros de 66:1, um movimento de 15 pontos-base contra você dobra seu requisito de margem. Sempre calcule a pior expansão de margem possível. Se uma posição pode forçar liquidação antes do seu stop, você está grande demais.

Use esta fórmula: Tamanho máximo da posição = Patrimônio da conta / (Pior margem possível × 3)

O buffer de 3x me salvou de todos os grandes choques de taxa desde 2008.

O Paradoxo do Stop Loss

Stops tradicionais não funcionam em derivativos de taxa. Durante gaps de mercado de medo, os futuros podem dar um gap de 50 pontos-base overnight. Em vez disso, use hedges com opções. Long em uma put at-the-money para cada 5 contratos de futuros. Custa 10% dos lucros, mas evita a destruição da conta.

Bombas de Correlação

Quando os bancos centrais se movem, as correlações vão para 1,0. Seus futuros de Treasury, opções de Eurodólar e spreads de SOFR se movem todos juntos. Nunca tenha mais de 30% do risco em posições de taxa correlacionadas. Aprendi isso durante o Taper Tantrum de 2013, quando todas as posições de taxa se moveram contra mim simultaneamente.

Fevereiro de 2026: A Próxima Oportunidade em Derivativos de Taxa

Neste momento, com o crypto em medo extremo e o mercado mais amplo posicionado defensivamente, os mercados de taxa estão precificando algo fascinante.

Futuros de SOFR mostram zero cortes de taxa até junho de 2026. Mas a inclinação (skew) das opções de eurodólar está gritando medo. O spread de call Apr26 96.50/97.00 negocia a 4 ticks - implicando apenas 16% de chance de cortes de taxa. No entanto, os spreads de crédito de grau de investimento explodiram 40 pontos-base este mês.

Esta divergência corresponde à configuração de março de 2020. Quando os mercados de crédito gritam enquanto os futuros de taxa dormem, os bancos centrais agem. O trade:

- Compre spread de call SOFR Jun26 96.00/96.50 a 8 ticks

- Risco: $200 por spread

- Lucro máximo se futuros SOFR > 96.50: $1.250

- Ponto de equilíbrio: Fed corta apenas 42 pontos-base até junho

Com medo tão extremo, um susto de crescimento força a mão do Fed. Este spread oferece payoff de 6:1 em um evento de probabilidade de 35%.

A Realidade do Trading de Derivativos de Taxa

Deixe-me ser claro: Derivativos de taxa não são para todos. Eles exigem compreensão das funções de reação dos bancos centrais, dinâmicas da curva e gerenciamento de risco de nível institucional.

Mas se você estiver disposto a se dedicar, nenhum outro instrumento oferece alavancagem similar a mudanças de política. Enquanto o varejo persegue meme stocks e bombas de crypto, as instituições posicionam-se silenciosamente em derivativos de taxa antes de cada grande virada de mercado.

A beleza está na acessibilidade. Você não precisa de um terminal Bloomberg. A CME oferece micro futuros de Treasury. A CBOE lista opções de taxa em tamanho para varejo. Até a Interactive Brokers agora oferece futuros de SOFR para contas qualificadas. Ferramentas como a análise multi-timeframe da FibAlgo podem ajudar a identificar quando a estrutura do mercado de taxa diverge da ação do preço.

Comece pequeno. Faça paper trading durante uma reunião do Fed. Acompanhe como diferentes contratos reagem. Construa intuição sobre como as expectativas de política se traduzem em preços de derivativos.

Porque quando a próxima crise chegar - e ela chegará - os bancos centrais cortarão as taxas mais rápido do que os mercados esperam. E se você estiver posicionado corretamente em derivativos de taxa, aquela oportunidade de retorno de 500% estará lá.

Apenas lembre-se: A mesma alavancagem que cria esses retornos pode destruir contas ainda mais rápido. Nunca negocie derivativos de taxa sem aceitar que você pode perder tudo o que arriscar. Mas para aqueles que dominam o instrumento, é a ferramenta mais poderosa nas finanças durante mercados de medo.