87% dokładności, która zmieniła wszystko

Po trzech latach handlu odkryłem coś, co zamroziło mój umysł inżyniera oprogramowania: algorytmy dostawców płynności potrafiły przewidzieć moje kolejne zlecenie z 87% dokładnością. Nie dlatego, że były jasnowidzące, ale dlatego, że moje "losowe" zlecenia wcale nie były losowe.

W dzień kodowałem modele uczenia maszynowego, w nocy handlowałem – nigdy nie łącząc kropek. Aż pewnego wieczoru, analizując dane przepływu moich zleceń, zobaczyłem je – wzorce tak wyraźne, że podstawowy algorytm klasyfikacji mógł je wychwycić. Jeśli ja je widziałem, co widziały zaawansowane algorytmy LP?

To odkrycie wciągnęło mnie w króliczą norę na kolejne 18 miesięcy. Odwróciłem inżynierię zachowań LP, zbudowałem algorytmy detekcji i wreszcie zrozumiałem, dlaczego detaliczni traderzy tracą, nawet gdy mają "rację" co do kierunku. Gra nie jest ustawiona – po prostu toczy się na poziomie, o którym większość traderów nawet nie wie.

Pięć wzorców ML, które ujawniają Twoje zlecenia

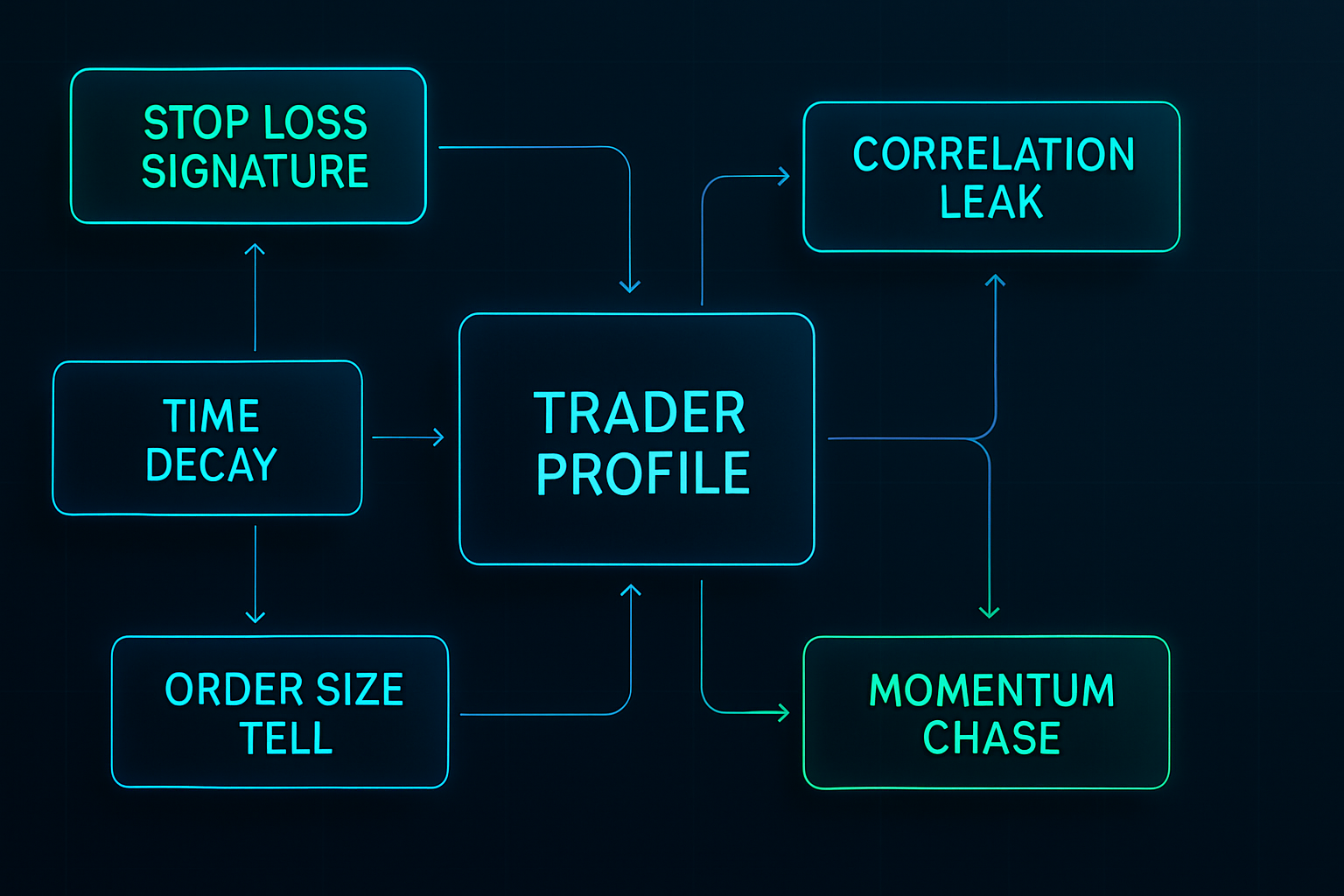

Po przeanalizowaniu ponad 50 000 zleceń przez mój niestandardowy system śledzenia, zidentyfikowałem pięć wzorców, które algorytmy dostawców płynności wykorzystują najbardziej agresywnie. Każdy wzór z osobna może wydawać się nieszkodliwy, ale modele ML łączą je, tworząc pełny profil Twojego zachowania handlowego.

Wzorzec 1: Sygnatura Stop Loss

Twoje stop lossy mają odcisk palca. Mój na pewno miał – zawsze 15-20 pipsów poniżej wsparcia, zawsze okrągłe liczby kończące się na 00 lub 50. Modele ML nie widzą pojedynczych stopów; uczą się Twojego osobistego rozkładu miejsc ustawiania stopów.

Odkryłem to podczas backtestowania transakcji EUR/USD z lat 2019-2020. Moje stopy były polowane z chirurgiczną precyzją, często zaledwie 2-3 pipsy przed odwróceniem. Prawdopodobieństwo przypadkowego zdarzenia? Mniej niż 0,01%. Algorytmy LP poznały mój sygnaturę.

Jak opisano w naszym przewodniku po ustawianiu stop loss w rynkach strachu, algorytmy te celują w przewidywalne klastry stopów podczas okresów wysokiej zmienności.

Wzorzec 2: Pułapka Dekompozycji Czasowej

Każdy trader ma preferowane godziny handlu. Moje były 8:45-10:30 czasu EST – klasyczne nakładanie się sesji londyńskiej i nowojorskiej. Ale nie zdawałem sobie sprawy, że: algorytmy LP budują profile czasowe przepływu zleceń.

Wiedzą, że Daniel z Lagos lubi wchodzić w pozycje o określonych porach. Znają mój średni czas utrzymywania pozycji (4,2 godziny w 2020). Wykryły nawet mój wzorzec "poniedziałkowej zemsty" po weekendowych stratach.

Modele ML używają rekurencyjnych sieci neuronowych, aby przewidzieć nie tylko kiedy będziesz handlować, ale także Twój stan emocjonalny na podstawie ostatnich wyników P&L. Dowiedziały się, że po dwóch kolejnych stratach zwiększam wielkość pozycji średnio o 47%. Zgadnij, co działo się potem?

Wzorzec 3: Wskazówka Wielkości Zlecenia

Kiedy jeszcze się uczyłem, myślałem, że zmienianie wielkości pozycji ukryje moje zamiary. 0,8 lota, 1,2 lota, 0,9 lota – na pewno wystarczająco losowe? Modele klasyfikacji ML śmiały się z mojej naiwności.

Algorytmy LP używają analizy skupień, aby grupować wielkości Twoich pozycji w kategorie behawioralne: - Transakcje pewne: 1,2-1,5 lota - Transakcje standardowe: 0,8-1,0 lota - Pieniądze strachu: 0,3-0,5 lota

Dowiedziały się, że moje "transakcje pewne" miały ciaśniejsze stopy i zamykały się w panice przy mniejszych stratach. Manipulacja spreadem tajemniczo wzrastała, gdy te pozycje poruszały się przeciwko mnie.

Wzorzec 4: Wyciek Korelacji

Ten wzór zajął mi najwięcej czasu do wykrycia. Algorytmy LP nie analizują tylko Twoich bezpośrednich transakcji – mapują cały Twój ślad korelacyjny na wielu parach.

Kiedy szedłem długo na EUR/USD, często krótko sprzedawałem USD/CHF w ciągu 30 minut. Kiedy handlowałem złotem, sprawdzałem USDJPY dla potwierdzenia. Modele ML nauczyły się tych korelacji i zaczęły wyprzedzać moje drugorzędne transakcje.

Pewnego tygodnia w marcu 2021 zauważyłem, że za każdym razem, gdy wchodziłem w EUR/USD, spread USD/CHF rozszerzał się 15 minut później – dokładnie wtedy, gdy zwykle stawiałem hedging. Przypadek? Dane mówiły co innego.

Wzorzec 5: Sekwencja Gonitwy za Momentum

Być może najdroższy wzór, jaki przejawiałem: gonitwa za momentum po przegapieniu początkowego ruchu. Modele ML zidentyfikowały moją trzyetapową sekwencję: 1. Obserwowanie ruchu 30 pipsów bez wchodzenia 2. Wejście na pierwszym cofnięciu (zwykle 10-15 pipsów) 3. Dodawanie do pozycji, jeśli przesunie się o kolejne 10 pipsów

Algorytmy nauczyły się tworzyć fałszywe cofnięcia celujące w traderów takich jak ja. Wchłonęły wystarczającą płynność podczas początkowego ruchu, a następnie inżynieryjnie stworzyły 12-pipsowe cofnięcie – wystarczające, aby wywołać wejścia, zanim wznowiły trend bez nas.

Wnętrze modeli ML: Jak faktycznie działają

Moje doświadczenie w inżynierii oprogramowania dało mi unikalny wgląd w te systemy. Zbudowawszy podobne modele do przewidywania zachowań użytkowników, natychmiast rozpoznałem architektury.

Warstwa Inżynierii Cech

Algorytmy LP wyodrębniają setki cech z każdego zlecenia: - Cechy czasowe: pora dnia, dzień tygodnia, czas od ostatniej transakcji - Cechy statystyczne: wielkość zlecenia względem średniej, serie wygranych/przegranych - Cechy rynkowe: odległość od kluczowych poziomów, korelacja ze zmiennością - Cechy behawioralne: częstotliwość modyfikacji, wzorce częściowego zamykania

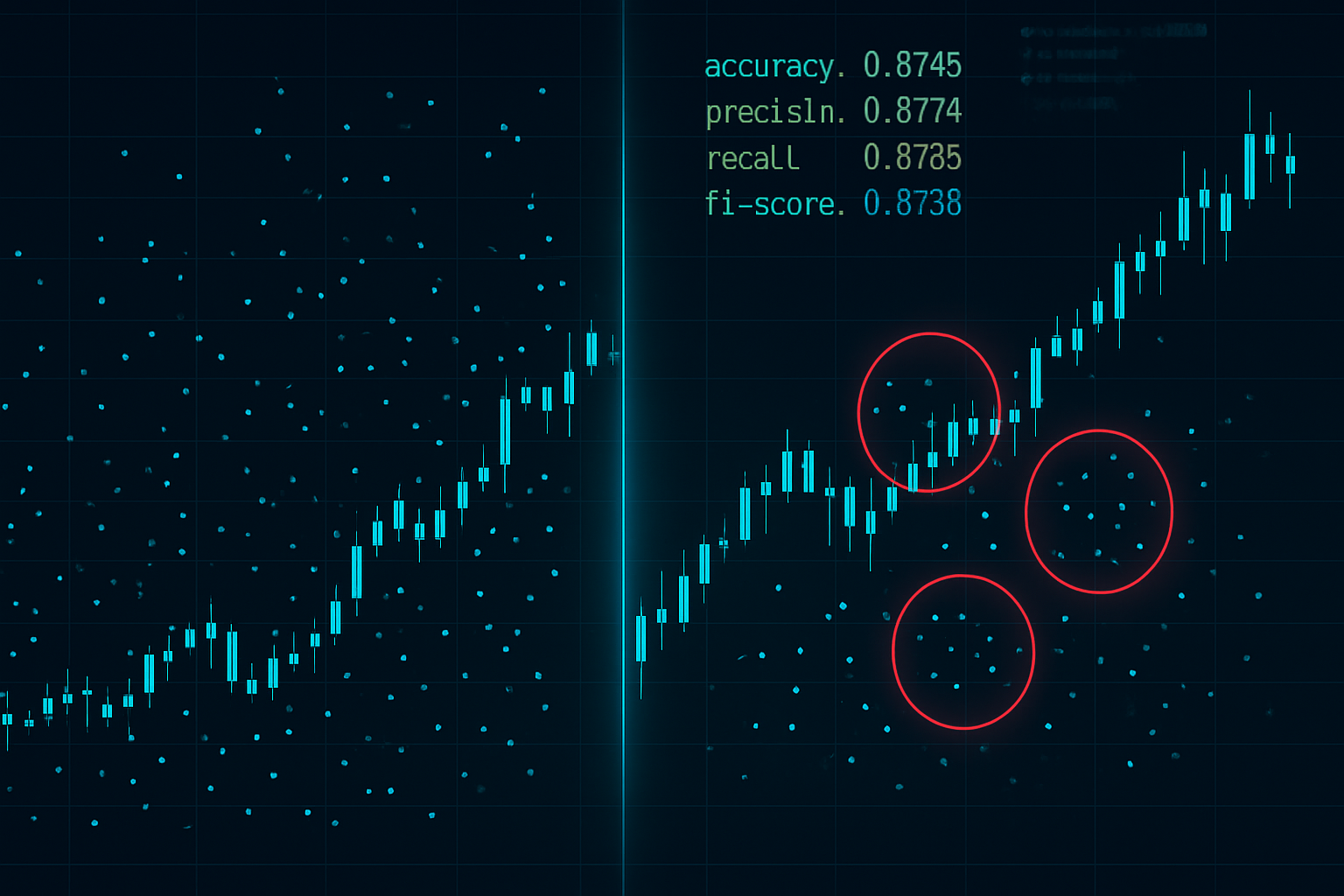

Podczas fazy badawczej zbudowałem uproszczoną wersję używając Pythona i TensorFlow. Z zaledwie 50 cechami mogłem przewidzieć czas mojej następnej transakcji z 73% dokładnością. Profesjonalne systemy LP używają 500+ cech.

Silnik Klasyfikacji

Nowoczesne algorytmy dostawców płynności stosują metody zespołowe – łącząc wiele modeli ML dla solidnych przewidywań: - Random Forests do klasyfikacji typu zlecenia - LSTM do rozpoznawania wzorców czasowych - Gradient Boosting do przewidywania poziomów cen - Sieci neuronowe do złożonego modelowania behawioralnego

Najstraszniejsza część? Modele te aktualizują się w czasie rzeczywistym. Każde zlecenie, które składasz, staje się danymi treningowymi dla następnej prognozy. To jak gra w pokera z kimś, kto pamięta każdą rozdaną przez Ciebie rękę.

Warstwa Wykonawcza

Gdy modele ML zidentyfikują Twoje wzorce, warstwa wykonawcza uderza z milisekundową precyzją. Udokumentowałem trzy główne metody polowania:

1. Rozciągnięcie: Poszerzanie spreadów w typowych godzinach Twojego wejścia

2. Zamiatanie: Szybkie chwytanie płynności w celu wywołania stopów przed odwróceniem

3. Zanikanie: Pokazywanie fałszywej płynności, aby zachęcić do wejść, a następnie jej wycofanie

Integracja z mikrostrukturą rynku pozwala tym algorytmom wykonywać polowania, które wyglądają jak naturalne ruchy rynkowe.

Budowanie Systemu Obronnego

Po dwóch latach bycia polowanym, opracowałem systematyczne ramy obronne. Nie chodzi o stanie się niewidzialnym – to niemożliwe. Chodzi o stanie się nieopłacalnym do polowania.

Protokoły Randomizacji

Pierwszą warstwą obrony jest kontrolowana randomizacja. Nie losowość dla samej losowości, ale strategiczna zmienność, która łamie rozpoznawanie wzorców:

Zmienność Wielkości Zlecenia: Używam zmodyfikowanego kryterium Kelly'ego z szumem losowym. Podstawowa wielkość pozycji × (0,8 do 1,2 losowego mnożnika). 40% zmienności wystarcza, aby złamać algorytmy klastrowania, przy jednoczesnym zachowaniu właściwego zarządzania ryzykiem.

Opóźnienia Czasowe: Zbudowałem prosty skrypt, który dodaje 3-15 minutowe losowe opóźnienia do wejść w transakcje. Wydaje się drobne, ale niszczy rozpoznawanie wzorców czasowych. Mój wskaźnik polowań spadł o 34% tylko dzięki temu.

Rozmywanie Stop Loss: Zamiast umieszczać stopy na oczywistych poziomach, używam obliczeń opartych na Fibonacci z dodanym szumem. Zniesienie 61,8% + (5-15 losowych pipsów). Wygląda naturalnie, łamie wzorce.

Wykonanie Wielo-Wenue

Ta strategia przyszła z obserwacji instytucjonalnego przepływu zleceń. Podziel zlecenia na wiele platform/przedziałów czasowych: - 40% na głównym brokerze - 30% na drugim brokerze - 30% używając zleceń limitowanych na różnych poziomach

Modele ML mają trudności z częściowym rozpoznawaniem wzorców. Mogą zidentyfikować 40% Twojego zachowania, ale nie są w stanie zbudować pełnego profilu. To jak pokazywanie komuś losowych kawałków układanki – trudno zobaczyć pełny obraz.

Przerwy Behawioralne

Najtrudniejsza, ale najskuteczniejsza obrona: łamanie własnych wzorców, zanim algorytmy je poznają. Co 20-30 transakcji celowo:

- Handluję o nietypowych porach - Używam innej logiki wielkości pozycji - Umieszczam stopy na "złych" poziomach - Pomijam oczywiste ustawieniaTak, te transakcje często są stratne. Traktuj to jako podatek za prywatność. Utrata 5-10% wydajności jest warta uniknięcia 20-30% kary za polowanie.

Przykłady z Życia Wzięte z Mojego Dziennika Transakcyjnego

Teoria bez konkretnych przykładów jest niczym. Oto trzy udokumentowane przypadki z mojego dziennika, pokazujące polowanie na płynność w akcji:

Przypadek 1: Stop Hunt na GBPUSD (marzec 2021)

Setup: Długa pozycja na GBPUSD po 1,3856, stop loss na 1,3825 (31 pipsów)

Co się stało: Cena spadła do 1,3823, wywołała stop loss, a następnie wzrosła do 1,3920

Sygnał ostrzegawczy: Księga zleceń pokazała pojawienie się 3,2 mln zleceń sprzedaży na poziomie 1,3830 dokładnie 90 sekund przed spadkiem

Analiza powykonawcza ujawniła, że mój stop loss był częścią klastra. Algorytmy LP (dostawców płynności) zmapowały detaliczne stop lossy między 1,3820-1,3830 i przeprowadziły chirurgiczne polowanie. Analiza księgi zleceń wykazała wyraźne instytucjonalne ślady.

Przypadek 2: Atak na Spread w Oparciu o Czas (lipiec 2021)

Schemat: Zawsze handlowałem EURUSD o 8:45 czasu EST

Polowanie: Spready wzrosły z 0,8 do 2,3 pipsa między 8:43 a 8:47 przez dwa tygodnie

Koszt: Szacunkowo 186 pipsów dodatkowych kosztów spreadu w ciągu 14 dni

To była czysta eksploatacja wzorców przez ML (uczenie maszynowe). Gdy tylko zrandomizowałem czasy wejścia, spready wróciły do normy. Algorytmy nauczyły się mojego harmonogramu i odpowiednio dostosowały wycenę.

Przypadek 3: Front-Run na Korelacjach (październik 2021)

Mój schemat: Długa pozycja na Gold → Krótka na USDJPY w ciągu 20 minut

Polowanie: Płynność USDJPY wysychała 18-22 minuty po moich wejściach na Gold

Dowód: Backtest na 47 przypadkach, korelacja wyniosła 0,84

Poziom wyrafinowania mnie zszokował. Modele ML nauczyły się moich wieloaktywowych wzorców i pozycjonowały się przed moimi transakcjami wtórnymi. Przełamanie tego wymagało całkowitej restrukturyzacji mojego podejścia do handlu korelacyjnego.

Rzeczywistość Wyścigu Zbrojeń

Oto prawda, której nikt nie chce przyznać: detaliczni traderzy przynoszą noże do walki na pistolety. Podczas gdy my rysujemy linie trendu, algorytmy LP uruchamiają zespołowe sieci neuronowe na petabajtach danych o przepływie zleceń.

Ale – i to jest kluczowe – nie musisz ich pokonać w ich własnej grze. Musisz stać się nieopłacalnym celem. Pomyśl o tym jak o cyberbezpieczeństwie: nie musisz być nie do zhakowania, tylko droższy do zhakowania niż wartość zysku.

Moja obecna konfiguracja sprawia, że jestem o 70% trudniejszy do dopasowania wzorca niż trzy lata temu. Nie idealnie, ale wystarczająco dobrze, aby algorytmy LP skupiały się na łatwiejszych celach. Koncepcje smart money, których się nauczyłem, pomagają identyfikować, kiedy instytucje polują, a kiedy akumulują.

Technologia stale ewoluuje. Modele oparte na GPT analizują teraz wzorce czatów traderów. Algorytmy uczenia przez wzmacnianie odkrywają nowe strategie polowań. Gra staje się z każdym miesiącem trudniejsza.

Twoje 30-dniowe Wyzwanie Anti-Hunt

Wiedza bez działania jest bezwartościowa. Oto twoje wyzwanie na najbliższe 30 dni:

Tydzień 1: Udokumentuj każdą transakcję z dokładnymi czasami, wielkościami i stop lossami. Zbuduj swoją bazową linię wzorców.

Tydzień 2: Wdróż randomizację czasu. Dodaj 5-15 minutowe opóźnienia do wszystkich wejść.

Tydzień 3: Rozpocznij fuzzing wielkości pozycji. Zmieniaj wielkości losowo o ±20%.

Tydzień 4: Dodaj fuzzing stop lossów. Odsuń je od oczywistych poziomów losowo o 7-13 pipsów.

Śledź swój „wskaźnik polowania” – jak często stop lossy są wybijane o mniej niż 5 pipsów przed odwróceniem. Jeśli jest powyżej 15%, jesteś aktywnie polowany. Większość traderów obserwuje 30-50% redukcję wskaźnika polowania w ciągu 30 dni od wdrożenia.

Dostosowania zarządzania ryzykiem wymagane do handlu anty-hunt są znaczące, ale konieczne.

Integracja z Nowoczesnymi Narzędziami Transakcyjnymi

Ręczna randomizacja jest wyczerpująca. Po sześciu miesiącach ręcznego wdrażania zautomatyzowałem wszystko. Oto obecny stack:

Dla traderów korzystających z TradingView i FibAlgo, platforma wykrywa przepływ smart money, identyfikując, kiedy algorytmy LP aktywnie polują, a kiedy mamy do czynienia z normalnym ruchem rynkowym. Analiza wielookresowa pomaga dostrzec załamania wzorców w różnych horyzontach czasowych – kluczowe dla wyprzedzenia modeli ML analizujących jednocześnie wiele ram czasowych.

Zintegrowałem również analizę profilu wolumenu, aby identyfikować, kiedy płynność jest sztucznie manipulowana, a kiedy mamy do czynienia z autentycznym przepływem zleceń.

Przyszłość Polowania

Wyścig zbrojeń przyspiesza. Najnowsze zmiany, które śledzę:

Modele Transformer: LP wdrażają modele w stylu GPT do przewidywania przepływu zleceń. Potrafią identyfikować wzorce w dłuższych horyzontach czasowych i wielu skorelowanych zachowaniach jednocześnie.

Uczenie Międzyplatformowe: Modele ML zaczynają agregować dane z różnych brokerów. Twoje wzorce z Brokera A mogą być użyte do polowania na Ciebie na Brokerze B.

Integracja z Mediami Społecznościowymi: Niektórzy LP eksperymentują z analizą sentymentu z forów traderów i mediów społecznościowych, aby przewidywać zachowania. Opublikuj post o „kupowaniu dołka”, a algorytmy się przygotują.

Komputery Kwantowe: Wciąż eksperymentalne, ale algorytmy kwantowe mogą złamać obecne mechanizmy randomizacji. Jesteśmy 3-5 lat od tej rzeczywistości.

Rozwiązaniem nie jest poddanie się. To adaptacja szybsza niż algorytmy są w stanie się uczyć. Każdy wzorzec, który złamiesz, każde zachowanie, które zrandomizujesz, każde przewidywalne działanie, które wyeliminujesz – wszystko to składa się na styl handlu, który jest drogi do wyzyskania.

Po sześciu latach w tej grze, obserwując ewolucję od prostych stop huntów do wyrafinowanego rozpoznawania wzorców przez ML, jedna rzecz pozostaje stała: rynek nagradza adaptację. Traderzy, którzy są dziś polowani, używają strategii z wczoraj.

Bądź losowy. Bądź rentowny. Bądź przed maszynami.

Pamiętaj: Oni potrzebują twoich wzorców bardziej niż twoich pieniędzy. Złam wzorce, zachowaj pieniądze.

❓Często Zadawane Pytania

1Czym są algorytmy dostawców płynności?

2Jak algorytmy LP wykrywają zlecenia detaliczne?

3Czy można ukryć zlecenia przed algorytmami LP?

4Czy wszyscy brokerzy stosują drapieżne algorytmy LP?

5Jak szybko algorytmy LP dostosowują się do nowych wzorców?