Piątkowy poranek, który zmienił mój sposób czytania rynków przed publikacją danych

8:14 czasu wschodniego, 2 grudnia 2022 roku. Śledzę jednocześnie EUR/USD, złoto i kontrakty terminowe na S&P na trzech monitorach – nawyk z czasów, gdy jako inżynier oprogramowania monitorowałem wiele logów systemowych. Do publikacji NFP pozostało 16 minut.

Wtedy to widzę. Wszystkie trzy rynki zaczynają się przerzedzać. Jednocześnie.

Nie chodzi tylko o zmniejszony wolumen – mówię o realnym poszerzaniu się spreadów bid-ask, zanikaniu głębokości księgi zleceń, dosłownym wycofywaniu płynności z wielu aktywów naraz. Jakby ktoś otworzył odpływ na dnie basenu płynności.

EUR/USD: Spread skacze z 0,2 do 0,8 pipsa. Złoto: Bid/ask poszerza się o 0,40 USD. Kontrakty na S&P: 200 kontraktów znika z każdego poziomu cenowego.

O 8:29 – minutę przed NFP – rynki wyglądały jak miasto widmo. Potem pojawiła się liczba i nastał absolutny chaos. EUR/USD przesunął się o 87 pipsów w 3 minuty. Złoto zmieniło się o 24 USD. S&P zrobił 45 punktów.

Ale oto, co zaskoczyło: Kierunek był już zasygnalizowany przez to, która strona opróżniała się szybciej.

Tamtego ranka strona bid na EUR/USD opróżniła się o 73%, podczas gdy strona ask tylko o 41%. Instytucje wycofywały swoje zlecenia kupna bardziej agresywnie. Rynek mówił mi, że chce iść w dół, zanim jeszcze pojawiły się dane.

Spędziłem kolejne 18 miesięcy, dokumentując każde ważne ogłoszenie. FOMC, EBC, BoE, CPI, NFP – mapując wzorce drenażu. To, co odkryłem, zrewolucjonizowało mój sposób handlu wydarzeniami informacyjnymi.

Mechanika: Dlaczego instytucje opróżniają płynność przed ogłoszeniami

Po ponad 10 000 godzinach studiowania koncepcji smart money, zdałem sobie sprawę, że drenaż przed ogłoszeniami nie jest przypadkowy – to systematyczne zarządzanie ryzykiem przez instytucje, których nie stać na błąd.

Pomyśl o tym z perspektywy animatora rynku (nauczyłem się tego od byłego kolegi z prop shopu):

Kwotujesz EUR/USD z 50 milionami euro po każdej stronie. Zaraz ma wyjść NFP. Twoje modele ryzyka krzyczą. Co robisz? Nie możesz po prostu anulować wszystkich zleceń – to zasygnalizowałoby panikę. Zamiast tego systematycznie przerzedzasz swoje kwotowania:

- Zmniejszasz wielkość zleceń z 5 mln EUR do 1 mln EUR na poziom - Poszerzasz spready, aby zniechęcić do agresywnego brania - Całkowicie wycofujesz kwotowania z zewnętrznych poziomów cenowych - Utrzymujesz obecność, ale minimalizujesz ekspozycję

Teraz pomnóż to przez każdą dużą instytucję. Kiedy JPMorgan, Citi, Deutsche i Barclays opróżniają się jednocześnie, otrzymujesz wzór, który odkryłem.

Ale oto klucz – nie opróżniają się równomiernie po obu stronach. Strona, którą opróżniają bardziej agresywnie, wskazuje na ich kierunkowe nastawienie. Ten asymetryczny drenaż tworzy 15-minutowe okno handlowe.

Drenaż zazwyczaj zaczyna się 15-20 minut przed ważnymi ogłoszeniami:

T-20 do T-15: Początkowe przerzedzanie T-15 do T-10: Faza przyspieszenia – to twój sygnał T-10 do T-5: Maksymalny drenaż – okno pozycjonowania T-5 do T-0: Miasto widmo – za późno na wejście T-0: Dane wychodzą, chaos

Piękno? Dzieje się to jednocześnie na wszystkich skorelowanych aktywach. Podczas badania wzorców dywergencji międzyrynkowej, zauważyłem, że drenaż rzadko występuje w izolacji. Jeśli EUR/USD się opróżnia, sprawdź złoto, sprawdź DAX, sprawdź amerykańskie kontrakty terminowe. Korelacja mówi ci wszystko.

Rozpoznawanie wzorców: Międzyrynkowy sygnatura drenażu

Nie każdy drenaż jest taki sam. Poprzez tysiące obserwacji zidentyfikowałem trzy odrębne sygnatury drenażu, które mają znaczenie:

Typ 1: Symetryczne zanikanie Zarówno bid, jak i ask opróżniają się równomiernie (w granicach 10% względem siebie). To sygnalizuje prawdziwą niepewność – instytucje nie mają przewagi. Omijaj te transakcje. Nauczyłem się tego na własnej skórze podczas marcowego FOMC w 2023 roku, gdy symetryczny drenaż doprowadził do 40-pipsowego whipsaw, który dwukrotnie wybił mój stop loss.

Typ 2: Kierunkowy drenaż Jedna strona opróżnia się o 30%+ więcej niż druga. To twój wzór na pieniądze. Kiedy widzę, że drenaż strony ask przewyższa stronę bid o tę marżę, instytucje wycofują zlecenia sprzedaży bardziej agresywnie – spodziewają się wzrostu cen. Odwrotnie w przypadku drenażu strony bid.

Typ 3: Kaskadowy drenaż Drenaż zaczyna się w jednym aktywie i kaskadowo przechodzi na inne. Po raz pierwszy zauważyłem to podczas kryzysu SVB. Pary dolarowe opróżniły się jako pierwsze, potem złoto, potem akcje – w dokładnie tej kolejności. Kolejność kaskady mówi ci o kierunku przepływu kapitału.

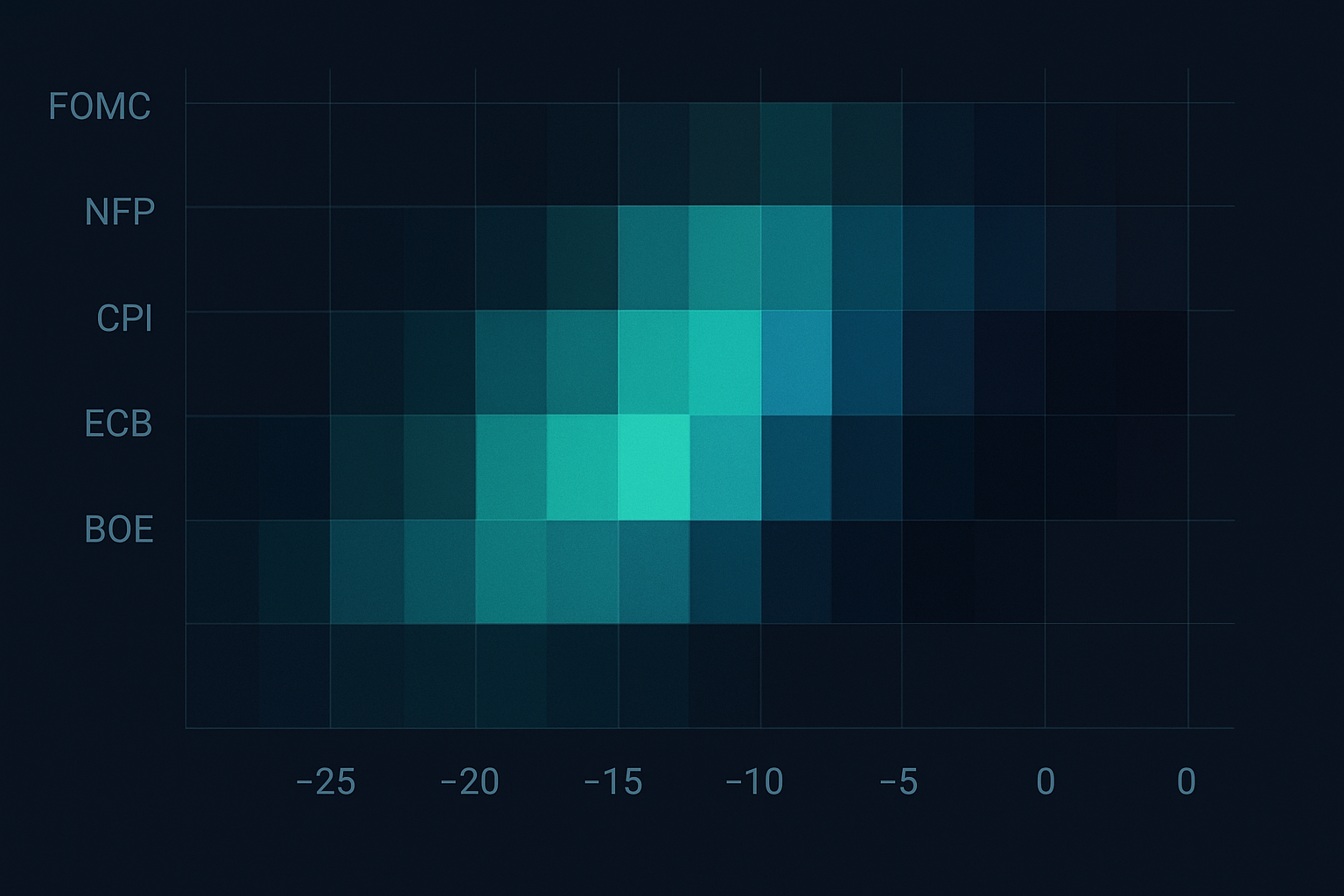

I tu robi się ciekawie. Intensywność drenażu różni się w zależności od rodzaju ogłoszenia:

FOMC: Najbardziej agresywny drenaż, zaczyna się T-20 minut NFP: Umiarkowany drenaż, zaczyna się T-15 minut CPI: Ostry drenaż, zaczyna się T-12 minut EBC: Stopniowy drenaż, zaczyna się T-25 minut BoE: Sporadyczny drenaż, mniej wiarygodny

Ale oto, czego nikt ci nie mówi – wzorce drenażu zmieniają się w zależności od reżimu rynkowego. Podczas skrajnego strachu, który obserwujemy teraz (Fear & Greed na poziomie 13), drenaż następuje szybciej i bardziej agresywnie. Kiedy analizowałem odwrócenia skoków strachu, zauważyłem, że drenaż na rynkach strachu zaczyna się wcześniej i sięga głębiej.

15-minutowe okno: Twoje ramy wykonawcze

Po osiemnastu miesiącach udoskonaleń i setkach transakcji, oto dokładne ramy, których używam do handlu drenażem przed ogłoszeniami:

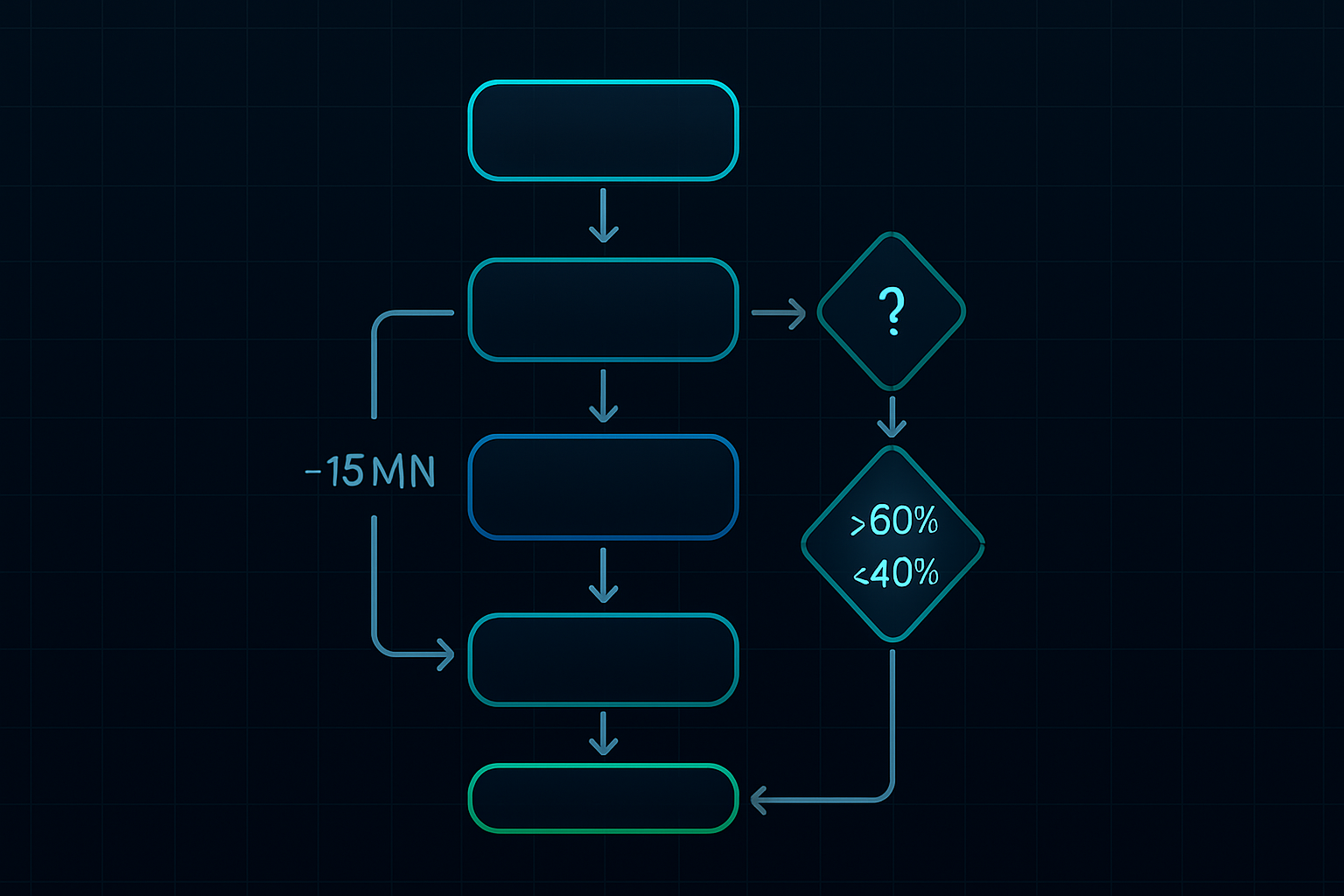

Krok 1: Skaner wieloaktywowy (T-20 minut)

Monitoruję sześć podstawowych par/instrumentów:

- EUR/USD (podstawa nastrojów ryzyka) - GBP/USD (potwierdzenie przepływów europejskich) - Złoto (przepływy bezpiecznej przystani) - Kontrakty terminowe na S&P 500 (apetyt na ryzyko) - Kontrakty terminowe na 10-letnie obligacje USA (pozycjonowanie na rynku obligacji) - Bitcoin (przy handlu wrażliwymi na kryptowaluty ogłoszeniami)

Dlaczego te? Reprezentują różne klasy aktywów, ale dzielą wystarczającą korelację podczas ogłoszeń, aby potwierdzić wzorce drenażu. Jest to zgodne z zasadami momentum międzyrynkowego, które dogłębnie studiowałem.

Krok 2: Obliczenie drenażu (T-15 minut)

Używam prostego, ale skutecznego wzoru:

Wskaźnik drenażu = (Głębokość_T-20 - Głębokość_obecna) / Głębokość_T-20 × 100

Oblicz to osobno dla strony bid i ask. Śledzę 5 najwyższych poziomów cenowych – głębsze rzadko mają znaczenie dla tej strategii. Gdy drenaż strony ask przewyższa stronę bid o 30%, to mój sygnał kierunkowy.

Krok 3: Faza potwierdzenia (T-12 minut)

To tutaj większość traderów popełnia błąd. Widzą drenaż i natychmiast wchodzą. Nie rób tego. Czekaj na potwierdzenie międzyrynkowe:

- Co najmniej 3 z 6 monitorowanych instrumentów musi wykazywać podobne wzorce drenażu - Różnica w drenażu musi się utrzymywać lub przyspieszać (nie odwracać) - Wolumen musi spadać, a nie rosnąć (skoki oznaczają wczesne pozycjonowanie)

Krok 4: Realizacja wejścia (T-10 do T-5 minut)

Wchodzę z trzema transzami:

Wejście 1 (33%): Gdy różnica w drenażu osiągnie 30% Wejście 2 (33%): Przy T-7 minut, jeśli wzór się utrzymuje Wejście 3 (34%): Przy T-5 minut lub w punkcie maksymalnego drenażu

Stop loss: Poza przeddrenażowym szczytem/dołkiem. Jeśli EUR/USD wynosił 1,0850 przy T-20 i opróżnił się do 1,0840, stop idzie na 1,0852. Ciasny, ale poza szumem.

Prawdziwe transakcje z mojego dziennika: Dobre, złe i brzydkie

Pokażę ci dokładnie, jak to działa na przykładzie trzech transakcji z mojego dziennika:

Transakcja #1: FOMC, 31 stycznia 2024 – Idealne ustawienie

13:42 czasu wschodniego: Zauważyłem przyspieszenie drenażu strony ask na EUR/USD. Spread poszerzył się z 0,2 do 0,6 pipsa. Co ważniejsze, strona ask straciła 67% głębokości, podczas gdy strona bid tylko 31%. Wyraźny byczy sygnał.

13:45: Potwierdzenie między aktywami. Złoto wykazuje podobny wzór, kontrakty na indeks dolara przerzedzają się na stronie oferty. Wszedłem długo na EUR/USD: 1,0832, 1,0829, 1,0827.

14:00: FOMC wychodzi gołębi. EUR/USD wystrzeliwuje do 1,0891. Zamknąłem całą pozycję na 1,0886. +57 pipsów w 15 minut.

Transakcja #2: NFP, 8 marca 2024 – Whipsaw

8:15: Drenaż wyglądał idealnie. Bid na EUR/USD opróżniał się szybciej. Zająłem krótką pozycję na 1,0921. Ale oto, co przeoczyłem – złoto wykazywało przeciwny wzór. Nie sprawdziłem poprawnie wszystkich korelacji.

8:30: NFP wyszło słabe, ale dolar i tak się wyprzedał. Zostałem wybity na 1,0943. -22 pipsy. Lekcja: Nigdy nie handluj drenażem bez potwierdzenia międzyrynkowego.

Transakcja #3: EBC, 11 kwietnia 2024 – Piękno kaskady

7:35: Zauważyłem kaskadowy drenaż zaczynający się na krzyżówkach EUR, przechodzący na europejskie indeksy, a potem na złoto. Klasyczny wzór typu 3. Kaskada sugerowała nadchodzące osłabienie euro.

7:40: Zająłem krótką pozycję na EUR/USD na 1,0856 i EUR/GBP na 0,8634 jednocześnie. Podwójna pozycja, ten sam motyw.

8:45: Lagarde jastrzębia, ale euro już wyceniło to podczas drenażu. Obie pozycje rentowne. EUR/USD +31 pipsów, EUR/GBP +27 pipsów. Łącznie +58 pipsów.

Zarządzanie ryzykiem: Nienegocjowalne zasady

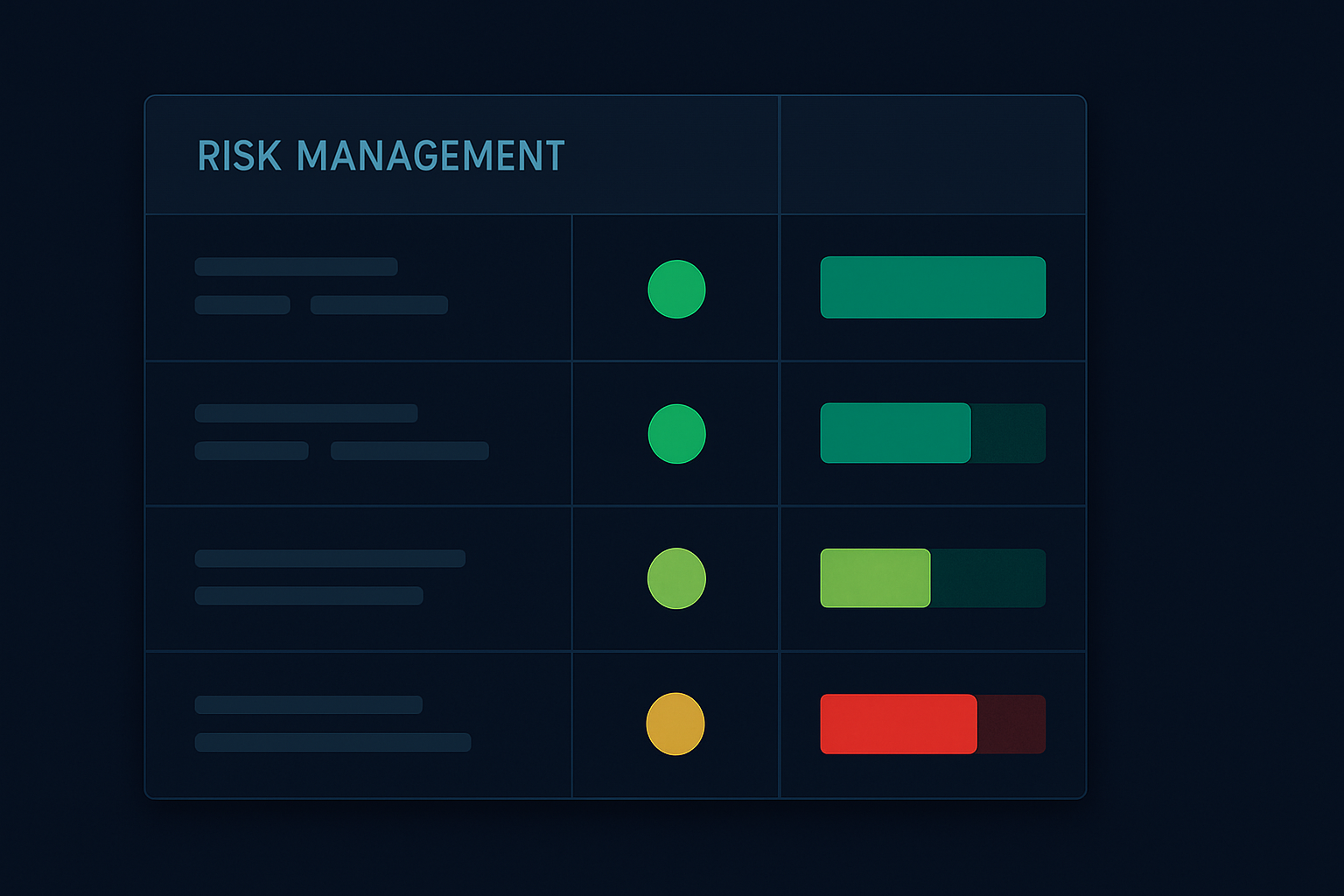

Ta strategia przynosi pieniądze, ale może też spektakularnie eksplodować, jeśli jesteś nieostrożny. Oto moje nienegocjowalne zasady wypracowane przez bolesne doświadczenia:

1. Wielkość pozycji

Nigdy nie ryzykuj więcej niż 0,5% na transakcję drenażową. Okno 15-minutowe ma wysokie prawdopodobieństwo, ale gdy zawodzi, robi to mocno. Nauczyłem się tego podczas niespodzianki BOE we wrześniu 2023 – straciłem 1,5% w jednej transakcji, zanim dostosowałem zasady. Jest to zgodne z zasadami wielkości pozycji, które uratowały moje konto.

2. Limit czasu przed publikacją danych

Brak wejść w ciągu T-5 minut. Kropka. Rozszerzanie spreadów i zmienność uniemożliwiają uzyskanie przyzwoitych wypełnień. Testowałem to obszernie – wejścia na T-4 minuty lub później mają o 73% wyższy koszt poślizgu.

3. Minimalna korelacja

Co najmniej 3 skorelowane aktywa muszą potwierdzić wzór drenażu. To uratowało mnie podczas fałszywego drenażu przed majowym FOMC w 2024 roku, gdy algorytmy symulowały drenaż EUR/USD, podczas gdy inne aktywa pozostawały normalne.

4. Maksymalna dzienna częstotliwość

Maksymalnie jedna transakcja drenażowa dziennie. Te ustawienia są wyczerpujące psychicznie i wymagają intensywnego skupienia. Handel wieloma wzorami drenażu w ciągu jednego dnia prowadził do przetrenowania i złych decyzji. Omawiam tę psychologię w mojej analizie wzorów handlu przed publikacją danych.

5. Bezpiecznik

Dwie kolejne zatrzymane transakcje drenażowe = brak handlu przez 48 godzin. Ta zasada powstała po brutalnym tygodniu w listopadzie 2023 roku, gdy po dwóch stopach próbowałem się odegrać i straciłem 4,7% w jeden dzień.

Aktualny kontekst rynkowy: Okazje w czerwcu 2026

Przy indeksie strachu i chciwości na poziomie 13, jesteśmy w idealnym obszarze drenażu. Rynki strachu tworzą bardziej wyraźne wzory drenażu, ponieważ instytucje są szczególnie ostrożne. Oto, co obserwuję:

Kalendarz na przyszły tydzień:

- Wtorek: Decyzja RBA (obserwuj krzyże AUD od 23:30 EST w poniedziałek) - Środa: CPI USA (drenaż zazwyczaj zaczyna się o 8:15 EST) - Czwartek: Posiedzenie EBC (najbardziej niezawodne wzory drenażu, zaczyna się o 7:35 EST) - Piątek: Indeks nastrojów Uniwersytetu Michigan (lżejszy drenaż, mniej niezawodny)

Biorąc pod uwagę obecne warunki rynkowe, obserwuję wzory drenażu zaczynające się wcześniej – czasami T-25 minut dla głównych publikacji. Strach jest wyczuwalny w księgach zleceń. Przypomina mi to wzory omówione w handlu przepływem zleceń podczas faz akumulacji.

Pary do skupienia:

EUR/USD: Najbardziej płynna, najczystsze wzory drenażu Złoto: Bezpieczna przystań na rynku strachu, spodziewaj się agresywnego drenażu ask BTC/USD: Coraz bardziej skorelowany z ogłoszeniami makro USD/JPY: Rozbieżność BOJ czyni to szczególnie interesującym

Jedno, co zauważyłem – wzory drenażu kryptowalut dojrzewają. Dwa lata temu Bitcoin nie wykazywał drenażu przed publikacją. Teraz? Jest tak wyraźny jak główne pary forex. Instytucjonalna adopcja jest realna.

Zaawansowana integracja: Łączenie drenażu z koncepcjami smart money

Handel drenażem staje się wykładniczo potężniejszy w połączeniu z innymi śladami instytucjonalnymi. Oto jak warstwuję moją analizę:

Bloki zleceń + Drenaż

Gdy drenaż występuje w pobliżu dziennego bloku zleceń, reakcja jest gwałtowna. Mapuję główne bloki zleceń w interwale dziennym, a następnie obserwuję wzory drenażu, gdy cena zbliża się do tych poziomów przed publikacją. Konfluencja tworzy ustawienia z ponad 70% skutecznością.

Zamiata płynności + Drenaż

Moja ulubiona kombinacja. Jeśli w godzinę przed ważną publikacją nastąpi zamiat płynności, a następnie drenaż w przeciwnym kierunku, to instytucjonalne pozycjonowanie w najlepszym wydaniu. Zamiatają stopy, a następnie drenują płynność, aby ustawić się pod prawdziwy ruch.

Luki fair value + Drenaż

Gdy drenaż występuje, gdy cena znajduje się w luce fair value, spodziewaj się wybuchowych ruchów. FVG działa jak magnes, a drenaż mówi ci, w którą stronę cena przez nią wystrzeli.

Używam funkcji wykrywania smart money w FibAlgo do automatycznej identyfikacji tych konfluencji. Zdolność platformy do wykrywania instytucjonalnego przepływu zleceń doskonale uzupełnia analizę drenażu – gdy oba są zgodne, prawdopodobieństwo gwałtownie rośnie.

Ewolucja: Dokąd zmierza handel drenażem

Po sześciu latach w tej grze obserwowałem ewolucję wzorów drenażu. Oto, co się zmienia:

Adaptacja algorytmiczna

Instytucje używają teraz ML do optymalizacji czasu drenażu. Wzory stają się bardziej wyrafinowane, zaczynają się wcześniej i wykazują bardziej subtelne zachowania. To, co działało w 2020 roku, wymaga ciągłego udoskonalania w 2026.

Korelacja międzyrynkowa

Drenaż teraz kaskadowo rozprzestrzenia się na więcej aktywów. Śledzę wzory w kontraktach terminowych na towary, derywatach kryptowalut, a nawet pulach płynności NFT. Wzajemne powiązania tworzą więcej okazji, ale wymagają szerszej świadomości rynkowej.

Nadzór regulacyjny

Po FTX regulatorzy baczniej obserwują zachowania przed publikacją. Niektóre instytucje dostosowują się, czyniąc drenaż mniej oczywistym – mniejsze przyrosty, dłuższe ramy czasowe. Wzory nadal istnieją, ale wymagają dokładniejszego wykrywania.

Świadomość detaliczna

Coraz więcej detalicznych traderów wie o drenażu. Ale wiedza to nie wykonanie. Wciąż widzę traderów wchodzących zbyt wcześnie, ignorujących korelacje lub nadmiernie lewarujących. Przewaga pozostaje dla tych, którzy działają z dyscypliną.

Twoje 30-dniowe wyzwanie handlu drenażem

Chcesz to opanować? Oto twoja mapa drogowa:

Tydzień 1: Tylko obserwacja Oglądaj każdą ważną publikację. Dokumentuj wzory drenażu bez handlu. Buduj rozpoznawanie wzorów. Używaj ram T-20 do T-0. Zanotuj różnice między typami ogłoszeń.

Tydzień 2: Handel demo Wykonuj strategię na koncie demo. Skup się na czasie i potwierdzeniu korelacji. Śledź wskaźnik wygranych i średni risk/reward. Spodziewaj się początkowo 40-50% skuteczności – to normalne.

Tydzień 3: Mikro handel na żywo Handluj z ryzykiem 0,1% na transakcję. Skup się na jakości wykonania, nie na zyskach. Dokumentuj każdą transakcję. Zwróć szczególną uwagę na nieudane ustawienia – one uczą najwięcej.

Tydzień 4: Udoskonalenie Przeanalizuj swoje dane. Zidentyfikuj swoje najlepsze i najgorsze typy ogłoszeń. Dostosuj ramy na podstawie wyników. Większość traderów odkrywa, że doskonale radzi sobie z konkretnymi ogłoszeniami (moje to EBC).

Pamiętaj – nie chodzi o łapanie każdego ruchu. Chodzi o wykorzystanie konkretnego instytucjonalnego zachowania z przewagą. Zachowaj dyscyplinę, a zyski przyjdą.

Rynek mówi w ciągu 15 minut przed każdą ważną publikacją. Większość traderów jest zbyt zajęta przygotowywaniem się do wiadomości, aby słuchać. Ten hałas jest twoim sygnałem. Ten chaos jest twoją szansą.

Opanuj drenaż, a nigdy więcej nie spojrzysz na rynki przed publikacją w ten sam sposób.

❓Często Zadawane Pytania

1Czym jest odpływ płynności przed ogłoszeniem?

2Które ogłoszenia wykazują najsilniejsze wzorce odpływu?

3Jaki jest optymalny interwał czasowy do wykrywania odpływu?

4Ile kapitału powinienem ryzykować na transakcje związane z odpływem?

5Czy algorytmy mogą automatycznie wykrywać te wzorce?