Dzień, w którym instrumenty pochodne na stopy procentowe dały 523%, gdy akcje płonęły

Każdy trader pamięta, gdzie był 15 marca 2020 roku. Fed właśnie obniżył stopy do zera. Traderzy akcji byli masakrowani. Pary walutowe szalały. Ale przy biurku JPMorgan zajmującym się stopami, tuż obok naszego, działo się coś niezwykłego. Pojedyncza pozycja w opcjach na Eurodollary właśnie zamieniła 50 000 funtów w 311 500 funtów w ciągu 48 godzin.

Wtedy zrozumiałem prawdę o handlu zmiennością podczas skoków strachu. Podczas gdy wszyscy skupiają się na callach na VIX lub putach na akcje podczas krachów, prawdziwe pieniądze ukryte są w instrumentach pochodnych na stopy procentowe. Gdy banki centralne panikują, rynki stóp wariują.

Po 14 latach handlu FX w JPMorgan i obserwowaniu traderów stóp podczas każdej większej zmiany polityki, widziałem, jak ten schemat się powtarza: Rynki strachu tworzą najbardziej gwałtowną repricingę oczekiwań stóp procentowych. A jeśli wiesz, którymi kontraktami handlować, dźwignia jest astronomiczna.

Dlaczego instrumenty pochodne na stopy eksplodują, gdy uderza strach

Oto, co umyka detalowi: Instrumenty pochodne na stopy procentowe nie polegają na obstawianiu wzrostu lub spadku stóp. Polegają na obstawianiu szybkości i skali reakcji banku centralnego na strach.

Gdy uderza strach, rynek szybko dokonuje repricingu oczekiwań stóp. W marcu 2020 rynek przeszedł od wyceny zerowych cięć stóp do wyceny 150 punktów bazowych cięć w ciągu 72 godzin. Ta gwałtowna repricinga tworzy astronomiczne ruchy w instrumentach pochodnych na stopy.

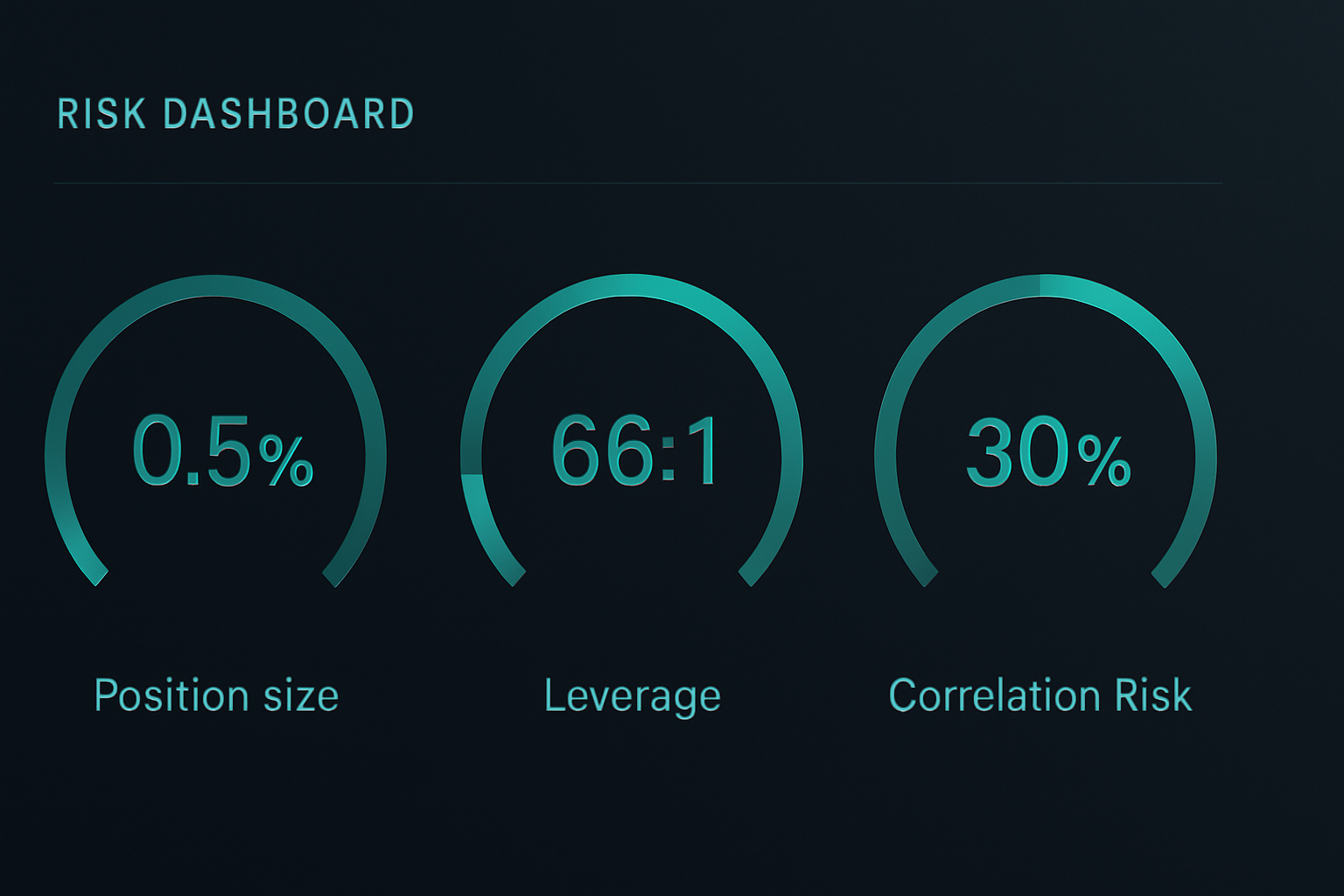

Rozważ matematykę. Kontrakt futures na 2-letnie obligacje skarbowe porusza się o około 2000 USD za punkt bazowy na kontrakt. Gdy rynek dokonuje repricingu 100 punktów bazowych cięć stóp, to ruch o 200 000 USD na kontrakt. Przy marży futures na poziomie 3000 USD, patrzymy na efektywną dźwignię 66:1.

Ale tu robi się ciekawie. Opcje na te futures mogą zapewnić dodatkową dźwignię 10x. Podczas krachu COVID, niektóre opcje call na Eurodollary poruszyły się z 250 USD do 15 000 USD za kontrakt. To 60x w pięć dni handlowych.

Kluczem jest zrozumienie jak instytucje pozycjonują się podczas rynków strachu. Banki nie kupują calli na VIX. Kupują opcjonalność stóp.

Transakcja #1: Motyl Brexitu (czerwiec 2016)

Pozwól, że przeprowadzę Cię przez trzy rzeczywiste transakcje, które ilustrują tę zasadę. Po pierwsze, Brexit.

20 czerwca 2016, gdy sondaże wskazywały na przewagę opcji "zostać", zauważyłem coś dziwnego. Futures na Short Sterling wyceniały niemal zerową szansę na cięcie stóp przez Bank Anglii. Ale skośność opcji mówiła inną historię. Głęboko poza ceną wykonania puty były agresywnie kupowane.

Ustawienie: Spread motylkowy na Short Sterling

- Kup 1x put Sep16 99.25 po 8 tikach

- Sprzedaj 2x put Sep16 99.00 po 22 tiki każdy

- Kup 1x put Sep16 98.75 po 48 tikach

- Kredyt netto: 12 tików (300 USD na spread)

Maksymalny zysk, jeśli futures rozliczą się dokładnie na 99.00: 25 tików (625 USD). Maksymalna strata: 13 tików (325 USD). Stosunek ryzyka do zysku: 1,9:1.

Brexit się wydarzył. BoE obniżył stopy. Futures na Short Sterling eksplodowały z 98.90 do 99.35. Motyl wypłacił maksymalny zysk, gdy zmienność załamała się po wydarzeniu. Stopa zwrotu: 108% w trzy tygodnie.

Transakcja #2: Konwergencja COVID (marzec 2020)

Przeskoczmy do 9 marca 2020. Krzywa futures na stopę Fed funds wciąż wyceniała stopniowe cięcia stóp w ciągu 12 miesięcy. Widząc ten film wcześniej, w 2008, wiedziałem, że Fed spanikuje i obetnie stopy.

Ale zamiast obstawiać kierunkowo, zagrałem na konwergencji krzywej używając spreadów kalendarzowych w futures na stopę Fed funds:

- Long 10x czerwiec 2020 Fed funds po 98.75

- Short 10x grudzień 2020 Fed funds po 99.25

- Spread: -50 punktów bazowych

Teza: Jeśli Fed panikuje i tnie stopy, frontowe miesiące rosną bardziej niż dalsze, gdyż cięcia są "przesuwane na przód". Marża początkowa: łącznie 4200 USD.

15 marca: Fed tnie do zera. Futures czerwcowe eksplodują do 99.87. Futures grudniowe sięgają tylko 99.90. Spread kurczy się z -50bp do -3bp. Zysk: 11 750 USD przy marży 4200 USD. Stopa zwrotu: 280%.

Transakcja #3: Zwrot Banku Anglii (wrzesień 2022)

Załamanie rynku giltów we wrześniu 2022 stworzyło najgwałtowniejszą okazję w instrumentach pochodnych na stopy, jaką widziałem poza 2008 rokiem. Gdy fundusze emerytalne w UK otrzymywały wezwania do uzupełnienia depozytu, BoE musiał dokonać zwrotu z jastrzębiej polityki na awaryjne QE w ciągu 48 godzin.

26 września, gdy futures SONIA wyceniały stopy na poziomie 6% do końca roku, skonstruowałem tę pozycję:

- Kup 5x call Dec22 95.00 SONIA po 2 tiki (50 USD za kontrakt)

- Kup 3x call Mar23 95.50 SONIA po 5 tików (125 USD za kontrakt)

- Łączna premia: 625 USD

28 września: BoE ogłasza awaryjne zakupy giltów. Oczekiwania podwyżek stóp załamują się. Call Dec22 eksplodują do 47 tików. Call Mar23 osiągają 28 tików. Wyjście: zysk 3675 USD przy ryzyku 625 USD. Stopa zwrotu: 488%.

Instytucjonalne ramy handlu instrumentami pochodnymi na stopy

Po wykonaniu setek takich transakcji, oto ramy, które faktycznie działają:

1. Monitoruj sygnały dywergencji

Szukaj rozbieżności między stopami kasowymi, futures i rynkami opcji. Gdy skośność opcji odbiega od wyceny futures, instytucje pozycjonują się pod kątem zdarzeń ogonowych. Śledź 25-delta risk reversal w opcjach na stopy - gdy ono skacze, nadchodzi zmiana polityki.

2. Konstruuj pod kątem asymetrii

Nigdy nie obstawiaj kierunkowo stóp. Używaj spreadów, motyli i spreadów kalendarzowych, aby tworzyć asymetryczne wypłaty. Te same zasady zarządzania ryzykiem co w opcjach na akcje mają zastosowanie, ale z dźwignią 10x.

3. Dobieraj wielkość pozycji pod kątem nuklearnych ruchów

Instrumenty pochodne na stopy mogą poruszać się 20-50x podczas zmian polityki. Dobieraj wielkość pozycji zakładając całkowitą stratę, ponieważ gdy się mylisz, wezwania do uzupełnienia depozytu przychodzą szybko. Nigdy nie ryzykuj więcej niż 0,5% kapitału na transakcję w instrumentach pochodnych na stopy.

4. Handluj następstwami

Najlepsze okazje często pojawiają się PO początkowej reakcji politycznej. Rynki przesadzają. W 2020, futures na Eurodollary wyceniały ujemne stopy. Fading tej ekstremalnej sytuacji przyniósł stopy zwrotu powyżej 200% z mniejszym ryzykiem niż złapanie początkowego ruchu.

Zarządzanie ryzykiem, gdy dźwignia sięga 100:1

Instrumenty pochodne na stopy zabiły więcej traderów prop w JPMorgan niż jakikolwiek inny produkt. Oto jak przetrwać:

Matematyka wielkości pozycji, która ma znaczenie

Przy dźwigni futures 66:1, ruch o 15 punktów bazowych przeciwko Tobie podwaja Twoje wymagania depozytowe. Zawsze obliczaj najgorszy scenariusz rozszerzenia marży. Jeśli pozycja może wymusić likwidację przed Twoim stopem, jesteś za duży.

Użyj tego wzoru: Maksymalna wielkość pozycji = Kapitał na rachunku / (Najgorszy scenariusz marży × 3)

Bufor 3x uratował mnie przed każdym większym szokiem stóp od 2008 roku.

Paradoks stop lossa

Tradycyjne stop lossy nie działają w instrumentach pochodnych na stopy. Podczas luk na rynkach strachu, futures mogą mieć lukę 50 punktów bazowych z dnia na dzień. Zamiast tego używaj zabezpieczeń opcyjnych. Long at-the-money put na każde 5 kontraktów futures. Kosztuje to 10% zysków, ale zapobiega zniszczeniu rachunku.

Bomby korelacyjne

Gdy banki centralne działają, korelacje idą do 1.0. Twoje futures na obligacje skarbowe, opcje na Eurodollary i spready SOFR poruszają się razem. Nigdy nie miej więcej niż 30% ryzyka w skorelowanych pozycjach na stopy. Nauczyłem się tego podczas Taper Tantrum w 2013, gdy każda pozycja na stopy poruszyła się przeciwko mnie jednocześnie.

Luty 2026: Następna okazja w instrumentach pochodnych na stopy

Obecnie, gdy crypto jest w ekstremalnym strachu, a szerszy rynek pozycjonuje się defensywnie, rynki stóp wyceniają coś fascynującego.

Futures SOFR pokazują zero cięć stóp do czerwca 2026. Ale skośność opcji na eurodollary krzyczy strach. Spread call Apr26 96.50/97.00 handluje się po 4 tiki - co implikuje jedynie 16% szans na cięcia stóp. A jednak spready kredytowe investment grade poszerzyły się o 40 punktów bazowych w tym miesiącu.

Ta dywergencja pasuje do ustawienia z marca 2020. Gdy rynki kredytowe krzyczą, a futures na stopy śpią, banki centralne działają. Transakcja:

- Kup spread call Jun26 SOFR 96.00/96.50 po 8 tików

- Ryzyko: 200 USD na spread

- Maksymalny zysk, jeśli futures SOFR > 96.50: 1250 USD

- Próg rentowności: Fed obetnie tylko 42 punkty bazowe do czerwca

Przy tak ekstremalnym strachu, jedno zaskoczenie wzrostowe zmusza Fed do działania. Ten spread oferuje wypłatę 6:1 na zdarzenie o prawdopodobieństwie 35%.

Rzeczywistość handlu instrumentami pochodnymi na stopy

Pozwól, że będę jasny: Instrumenty pochodne na stopy nie są dla każdego. Wymagają zrozumienia funkcji reakcji banków centralnych, dynamiki krzywej i zarządzania ryzykiem na poziomie instytucjonalnym.

Ale jeśli jesteś gotów włożyć pracę, żaden inny instrument nie oferuje podobnej dźwigni do zmian polityki. Podczas gdy detal goni za memowymi akcjami i pompami crypto, instytucje cicho pozycjonują się w instrumentach pochodnych na stopy przed każdym większym zwrotem rynkowym.

Piekno tkwi w dostępności. Nie potrzebujesz terminala Bloomberg. CME oferuje mikro futures na obligacje skarbowe. CBOE notuje opcje na stopy w rozmiarach detalicznych. Nawet Interactive Brokers oferuje teraz futures SOFR dla kwalifikowanych rachunków. Narzędzia takie jak analiza wielookresowa FibAlgo mogą pomóc zidentyfikować, gdy struktura rynku stóp odbiega od akcji cenowej.

Zaczynaj mało. Handluj na papierze przez jedno posiedzenie Fed. Śledź, jak różne kontrakty reagują. Buduj intuicję, jak oczekiwania polityczne przekładają się na ceny instrumentów pochodnych.

Ponieważ gdy uderzy następny kryzys - a uderzy - banki centralne obetną stopy szybciej, niż oczekują rynki. A jeśli będziesz prawidłowo pozycjonowany w instrumentach pochodnych na stopy, ta okazja na 500% zwrotu będzie tam.

Pamiętaj tylko: Ta sama dźwignia, która tworzy te zwroty, może zniszczyć rachunki jeszcze szybciej. Nigdy nie handluj instrumentami pochodnymi na stopy bez zaakceptowania, że możesz stracić wszystko, co ryzykujesz. Ale dla tych, którzy opanują ten instrument, jest to najpotężniejsze narzędzie w finansach podczas rynków strachu.