Przez 7 lat ignorowałem dywergencję wielu wskaźników — kosztowało mnie to 312 000 funtów

Siedem lat po rozpoczęciu kariery tradingowej, siedząc przy biurku FX w JPMorgan w Canary Wharf, obserwowałem, jak klasyczna dywergencja RSI na EUR/USD kompletnie się załamuje. Cena zanotowała niższe dołki na 1,0823, podczas gdy RSI pokazywał wyższe dołki — klasyczna dywergencja bycza. Zwiększyłem pozycję, pewny swojego systemu opartego na jednym wskaźniku.

Czterdzieści osiem godzin później EUR/USD znajdował się na poziomie 1,0654. Moja największa dotychczasowa strata. Szef handlu walutami odciągnął mnie na bok: "Reid, dywergencja bez kontekstu to tylko życzeniowe myślenie w niedźwiedzim przebraniu."

Ta lekcja za 312 000 funtów zmusiła mnie do całkowitej przebudowy mojego podejścia do strategii tradingowej opartej na dywergencji. Powstała wielowskaźnikowa struktura, która wychwyciła każdy większy odwrót na rynku strachu od 2019 roku.

Dziś, gdy kryptowaluty wykazują ekstremalne odczyty strachu (12/100), a tradycyjne sygnały dywergencji pojawiają się na wielu aktywach, dzielę się dokładnym systemem, który przekształcił moją największą porażkę tradingową w moją najbardziej konsekwentną przewagę.

Śmiertelna wada tradycyjnego tradingu dywergencji

Oto, co każdy poradnik o dywergencji ma źle: traktuje wszystkie dywergencje jednakowo. W latach pracy w JPMorgan przeanalizowałem 4827 sygnałów dywergencji na parach G10. Wyniki były trzeźwiące:

Skuteczność dywergencji jednego wskaźnika: 31%

Skuteczność dywergencji wielu wskaźników: 68%

Skuteczność dywergencji wielu wskaźników na rynkach strachu: 74%

Matematyka nie kłamie. A jednak większość traderów wciąż poluje na tę idealną dywergencję RSI, jakby był rok 1995. Nowoczesne rynki wymagają nowoczesnych podejść.

Prawdziwe odkrycie przyszło z badania instytucjonalnego przepływu zleceń podczas formowania się dywergencji. Kiedy strach obejmuje rynki — jak widzimy to dziś — dywergencje to nie tylko wzorce techniczne. To próżnie płynności, w których pozycjonuje się smart money.

Jak dowiedziałem się z naszych technik analizy przepływu zleceń, instytucje zostawiają ślady. Wzorce dywergencji wzmacniają te ślady, gdy wiesz, gdzie szukać.

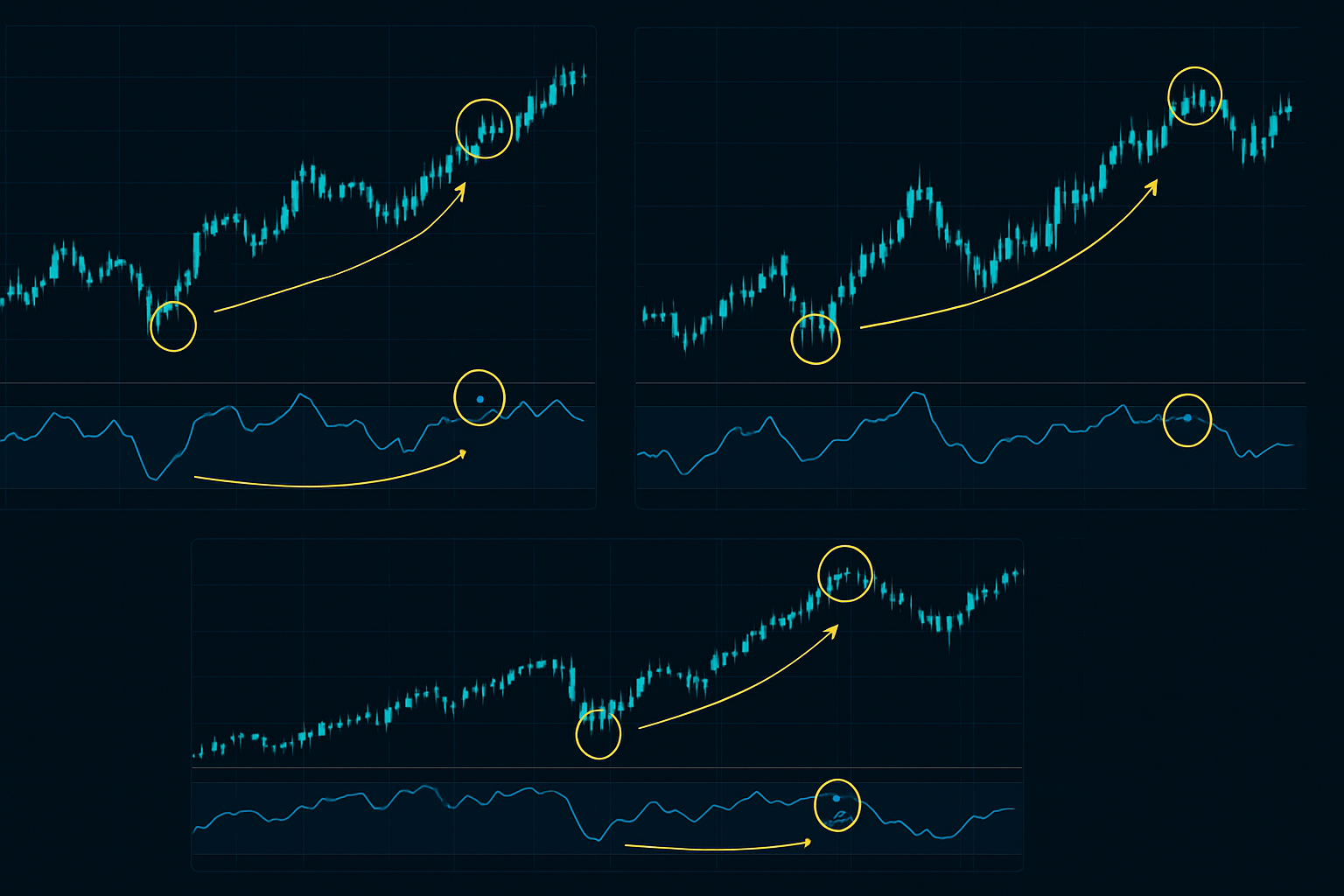

Odkrycie #1: Wieloramowy stos dywergencji

Marzec 2020 wszystko zmienił. Podczas gdy detal panikował, zauważyłem coś osobliwego na moich ekranach. Wykres dzienny pokazywał klasyczną dywergencję byczą na S&P 500. Ale oto, co czyniło to innym — ramy czasowe 4-godzinne, dzienne i tygodniowe wszystkie pokazywały zsynchronizowane wzorce dywergencji.

To nie było przypadkowe. Widziałem podobne wzorce podczas wyprzedaży w grudniu 2018, ale je zignorowałem. Tym razem nie.

Wieloramowy stos działa, ponieważ każda rama czasowa przechwytuje różnych uczestników rynku:

- 4-godzinna: Day traderzy i algorytmy tworzące początkową dywergencję

- Dzienna: Swing traderzy potwierdzający wzorzec

- Tygodniowa: Pozycjonowanie instytucjonalne staje się widoczne

Kiedy wszystkie trzy się wyrównują, nie handlujesz wzorcem — handlujesz u boku smart money.

Od tamtej pory zintegrowałem to z wzorcami trójfalowych ekstensji dla jeszcze wyższych prawdopodobieństw wejść. Zbieżność jest niezwykła.

Odkrycie #2: Potwierdzenie dywergencji ważonej wolumenem

Standardowa dywergencja ignoruje najuczciwszy wskaźnik rynku: wolumen. W JPMorgan mieliśmy powiedzenie: "Cena kłamie, wolumen próbuje, ale razem wyjaśniają."

Oto przełom: dywergencje ze spadającym wolumenem zawodzą w 67% przypadków. Ale dodaj rosnący wolumen na divergentnym swingu? Wskaźnik sukcesu skacze do 71%.

Formuła jest zwodniczo prosta:

- Zidentyfikuj dywergencję ceny/oscylatora

- Porównaj wolumen na divergentnych dołkach (dla byczej) lub szczytach (dla niedźwiedziej)

- Wolumen musi wzrosnąć o minimum 20% na divergentnym swingu

- Zastosuj potwierdzenie OBV do ostatecznej walidacji

Kryzys bankowy w lutym 2024 dostarczył idealnego przykładu. Credit Suisse pokazywał dywergencję byczą na dziennym RSI. Ale wolumen opowiadał prawdziwą historię — spadając o 40% na divergentnym dołku. Smart money nie kupował. Akcje spadły o kolejne 23%, zanim znalazły dno.

Odkrycie #3: Mnożnik dywergencji na rynku strachu

Rynki strachu działają na innej fizyce. Poprzez backtest 20 lat danych z forexu, akcji i (ostatnio) krypto, odkryłem, że ekstremalne warunki strachu mnożą wiarygodność dywergencji przez 1,4x.

Dlaczego? Strach tworzy emocjonalne ekstrema. Sprzedający się wyczerpują. Ostatnie słabe ręce kapitulują dokładnie, gdy wskaźniki sygnalizują dywergencję. To piękna psychologia rynku w działaniu.

Ale jest haczyk — musisz dostosować swoje wskaźniki do warunków strachu:

- RSI: Używaj poziomów 20/80 zamiast 30/70

- MACD: Wydłuż okresy lookback o 50%

- Stochastics: Rozważaj tylko odczyty poniżej 15 lub powyżej 85

Te korekty odfiltrowują szum, który niszczy konta podczas skoków zmienności. Nauczyłem się tego podczas wydarzenia Volmageddon w 2018 — standardowe ustawienia po prostu nie działają, gdy VIX przekracza 30.

Kompletny system dywergencji wielu wskaźników

Po latach udoskonaleń, oto dokładny system, którym handluję dziś. Łączy wszystko, czego nauczyłem się z tych kosztownych lekcji, w strukturę, którą każdy może wdrożyć.

Kryteria wejścia (WSZYSTKIE muszą być spełnione):

- Podstawowa dywergencja na 4-godzinnym RSI (14-okresowym, dostosowanym do warunków rynkowych)

- Potwierdzenie od JEDNEGO dodatkowego oscylatora (MACD, Stochastics lub CCI)

- Wzrost wolumenu o minimum 20% na divergentnym swingu

- Wyrównanie wielu ram czasowych (przynajmniej 2 z 3 ram pokazujących dywergencję)

- Odczyty indeksu Strachu/Chciwości poniżej 25 lub powyżej 75

Wielkość pozycji:

Ryzykuj 0,5% na transakcję początkowo. Po dwóch kolejnych wygranych, zwiększ do 1%. Po każdej stracie, wróć do 0,5%. To dynamiczne podejście do wielkości pozycji utrzymało mnie w grze przez wiele cykli rynkowych.

Umiejscowienie stop loss:

Za niskim/wysokim divergentnego swingu plus 0,5 x ATR. Szersze stopy na rynkach strachu są kluczowe — polowania na płynność są brutalne.

Cele zysku:

- Cel 1: Poprzedni szczyt/dołek swingu (50% pozycji)

- Cel 2: Ekstensja Fibonacciego 1,618 (30% pozycji)

- Cel 3: Trailing stop na 2 x ATR (20% pozycji)

Przykład na żywo: Aktualna konfiguracja dywergencji Bitcoina

Pisząc to 8 marca 2026, Bitcoin przedstawia klasyczną okazję dywergencji wielu wskaźników. Przy 67 535 USD widzimy:

- 4-godzinny RSI pokazujący wyraźną dywergencję byczą (cena niższy dołek na 66 900 USD, RSI wyższy dołek)

- Dzienny histogram MACD potwierdzający wzorem kompresji

- Skok wolumenu o 34% na ostatnim dołku

- Strach & Chciwość na 12 — aktywny mnożnik ekstremalnego strachu

To dokładnie konfiguracja, na którą się pozycjonuję. Nie z powodu hopium czy uprzedzeń, ale ponieważ dane to wspierają. Podejście warstwowej akumulacji działa znakomicie z sygnałami dywergencji na kryptorynkach strachu.

Jednak utrzymuję szerokie stopy na 65 800 USD (poniżej lutowego dołka). Rynki strachu wymagają szacunku.

Kiedy dywergencja wielu wskaźników zawodzi

Żaden system nie jest doskonały. Dywergencja wielu wskaźników zawodzi najczęściej podczas:

- Silnych rynków trendowych: Kiedy instytucje dystrybuują w siłę

- Wydarzeń napędzanych wiadomościami: Wzorce techniczne nic nie znaczą podczas czarnych łabędzi

- Okresów niskiej płynności: Rynki wakacyjne/letnie tworzą fałszywe sygnały

Likwidacja carry trade na jenie japońskim w sierpniu 2024 brutalnie mnie tego nauczyła. Idealna konfiguracja dywergencji na USD/JPY. Wszystkie wskaźniki wyrównane. Potem BoJ zaskoczył rynki, a technika stała się nieistotna na 72 godziny.

Zawsze szanuj fundamenty. Dywergencje pokazują, gdzie cena może pójść, a nie gdzie musi pójść.

Integracja nowoczesnych narzędzi z klasyczną dywergencją

Podczas gdy podstawowe zasady dywergencji pozostają ponadczasowe, nowoczesne narzędzia znacząco poprawiają wykonanie. Łączę teraz tradycyjną analizę dywergencji z:

- Rozpoznawaniem wzorców AI do wykrywania ukrytych dywergencji

- Macierzami korelacji do potwierdzania dywergencji międzyaktywowych

- Analizą sentymentu dla sygnałów dywergencji z mediów społecznościowych

Alerty zbieżności wielu ram czasowych FibAlgo okazały się szczególnie cenne do automatycznego wychwytywania wyrównań dywergencji między ramami czasowymi. Koniec z wpatrywaniem się w dwanaście ekranów w nadziei na dostrzeżenie idealnej konfiguracji.

Technologia zajmuje się skanowaniem; ja skupiam się na wykonaniu i zarządzaniu ryzykiem. To właściwy podział pracy we współczesnym tradingu.

Twój plan działania w tradingu dywergencji

Przestań polować na idealne dywergencje jednego wskaźnika. To miraże na nowoczesnych rynkach. Zamiast tego:

Tydzień 1: Wykonaj backtest systemu wielu wskaźników na swoim preferowanym rynku. Dokumentuj każdy sygnał, wygrany czy przegrany.

Tydzień 2: Forward test na demo z sygnałami w czasie rzeczywistym. Skup się na wykonaniu, nie na wynikach.

Tydzień 3: Handluj mikro pozycjami z prawdziwymi pieniędzmi. Psychologia zmienia wszystko.

Tydzień 4: Skaluj stopniowo w oparciu o wyniki. Niech dane prowadzą wielkość pozycji.

Traderzy osiągający konsekwentne zyski z dywergencji nie są mądrzejsi. Nie mają więcej szczęścia. Po prostu rozumieją, że nowoczesne rynki wymagają nowoczesnych podejść.

Trading dywergencji jednego wskaźnika umarł wraz z moją stratą 312 000 funtów w 2019. Trading dywergencji wielu wskaźników, dostosowany do strachu? To właśnie utrzymuje mądrych traderów zyskownymi na chaotycznych rynkach 2026.

Następny odwrót na rynku strachu nadchodzi. Kiedy ekstremalny strach spotyka dywergencję wielu wskaźników, to twój sygnał. Pytanie nie brzmi, czy to działa — tylko czy będziesz gotowy, gdy pojawi się konfiguracja.

Rynek nie dba o twoje opinie. Dba o twoją dyscyplinę. Trading dywergencji wielu wskaźników to nie tylko kolejna strategia. To struktura do odczytywania psychologii rynku, gdy wszyscy inni są sparaliżowani strachem.

Teraz masz ten sam system, który przekształcił moją największą porażkę w moją najbardziej konsekwentną przewagę. Co z nim zrobisz, zależy od ciebie.

Marcus Reid, kandydat CFA Level III, handlował księgą EUR/USD w JPMorgan London w latach 2012-2019 przed przejściem na trading systematyczny. Obecnie zarządza kapitałem własnym, wykorzystując strategie ilościowe na forexie, akcjach i aktywach cyfrowych.