Wszyscy Źle Polują na Dywergencję

Traderzy spędzają godziny na skanowaniu rynków w poszukiwaniu dywergencji. Szukają w złym miejscu. Po 14 latach handlu relacjami międzyrynkowymi – najpierw przy biurku walutowym JPMorgan, teraz niezależnie – nauczyłem się, że prawdziwe pieniądze zarabia się, gdy rynki się zbiegają, a nie gdy się rozchodzą.

Pomyśl o tym: dywergencja jest skutkiem, a nie przyczyną. Zanim EUR/USD rozminie się z europejskimi stopami zwrotu, czy złoto odłączy się od realnych stóp procentowych, ruch jest już w połowie za nami. Smart money ustawia się w fazie konwergencji, gdy korelacje osiągają ekstrema, a wszyscy zakładali, że "tym razem to na stałe".

W zeszły czwartek obserwowałem, jak USD/JPY i 10-letnie stopy zwrotu amerykańskich obligacji skarbowych poruszały się w idealnej synchronizacji przez sześć sesji z rzędu. Współczynnik korelacji: 0,94. Większość traderów widziała stabilność. Ja widziałem napiętą sprężynę. Gdy stopy spadły o 8 punktów bazowych, ale USD/JPY utrzymał się mocno, ta mikroskopijna dywergencja po ekstremalnej konwergencji uruchomiła moją największą pozycję w miesiącu. 247 pipsów w 48 godzin.

Fizyka Konwergencji Rynkowej

Rynki nie są stworzone do poruszania się w idealnej harmonii. Kiedy to robią, jest to sztuczne – zazwyczaj napędzane przez algorytmiczne stadowanie lub tymczasową dominację narracji. W czasach mojej pracy w JPMorgan mieliśmy powiedzenie: "Kiedy wszyscy się zgadzają, coś jest nie tak."

Oto, co faktycznie dzieje się podczas ekstremalnej konwergencji:

- Modele handlu algorytmicznego nadmiernie uwzględniają ostatnie korelacje

- Fundusze risk parity zwiększają dźwignię (niższe postrzegane ryzyko)

- Wchodzą sprzedawcy zmienności, ściskając zmienność implikowaną

- Market makerzy poszerzają spread pomimo niskiej zmienności zrealizowanej

Ten ostatni punkt jest kluczowy. Kiedy byłem market makerem opcji EUR/USD, systematycznie poszerzaliśmy spready w okresach ekstremalnej konwergencji między aktywami. Dlaczego? Ponieważ wiedzieliśmy, że gumka jest zbyt mocno naciągnięta. Pytanie nie brzmiało, czy się cofnie, ale kiedy.

Dane to potwierdzają. Według badań Banku Rozrachunków Międzynarodowych, okresy ekstremalnej korelacji międzyrynkowej (powyżej 90. percentyla) poprzedzają wydarzenia dywergencji w 73% przypadków w ciągu 10 dni handlowych. Średni ruch po tych dywergencjach? 2,7 odchylenia standardowego w słabszym aktywie.

Trzy Ważne Wzorce Konwergencji

Nie wszystkie konwergencje są sobie równe. Dzięki backtestowi 50 000 godzin danych tickowych w głównych klasach aktywów zidentyfikowałem trzy wzorce, które konsekwentnie poprzedzają dochodowe dywergencje:

Wzorzec 1: Blokada Stopa-Waluta

Kiedy USD/JPY i 10-letnie stopy zwrotu USA utrzymują korelację powyżej 0,90 przez pięć kolejnych dni handlowych, dywergencja następuje w ciągu 48-96 godzin w 71% przypadków. Sygnał? Obserwuj pierwszą godzinową świecę, w której stopy poruszają się o więcej niż 2 punkty bazowe bez odpowiadającego ruchu waluty.

Przykład z życia: 7 lutego 2026 (w zeszłym miesiącu). Stopy spadły z 4,47% do 4,43% podczas londyńskiego poranka. USD/JPY? Niezmieniony na 147,20. Ten ruch o 4 punkty bazowe bez reakcji waluty był sygnałem dywergencji po siedmiu dniach ruchu w ścisłej synchronizacji. USD/JPY spadł do 145,80 w ciągu dwóch kolejnych sesji.

Wzorzec 2: Wyciskanie Waluty Surowcowej

AUD/USD, USD/CAD i ich odpowiednie czynniki surowcowe (rudy żelaza i ropa WTI) czasami poruszają się w idealnej odwrotnej harmonii. Gdy współczynniki korelacji przekraczają -0,85 dla obu par jednocześnie, słabsza waluta surowcowa doświadcza dywergencji jako pierwsza.

Nauczyłem się tego na własnej skórze w 2016 roku. Ropa WTI poszła w górę z 27 do 34 dolarów, podczas gdy USD/CAD spadał w idealnej odwrotnej korelacji. Kiedy CAD przestał się umacniać pomimo dalszych zysków ropy, uparcie trzymałem się krótkiej pozycji na USD/CAD. Kosztowało mnie to 47 000 funtów, zanim zrozumiałem: pierwsza waluta, która przestaje szanować swój surowiec, jest tą, którą należy sprzedawać.

Wzorzec 3: Odwijanie Risk Parity

To jest ten duży. Kiedy akcje, obligacje i złoto rosną razem (nirwana risk parity), konwergencja rzadko utrzymuje się dłużej niż 10 dni handlowych. Aktywo z wskaźnikiem Relative Strength Index najbardziej oddalonym od swojej średniej wraca do niej jako pierwsze, ciągnąc za sobą inne.

Kryzys bankowy z marca 2024 roku dostarczył przykładu podręcznikowego. Przez osiem dni akcje rosły na nadziejach dotyczących zwrotu Fed, podczas gdy obligacje rosły na obawach przed recesją, a złoto rosło na ryzyku systemowym. RSI S&P osiągnął 76, utrzymując korelację 0,87 z obligacjami (odwrócone stopy). Dywergencja? Akcje spadły o 7% w trzy dni, podczas gdy obligacje i złoto kontynuowały wzrosty.

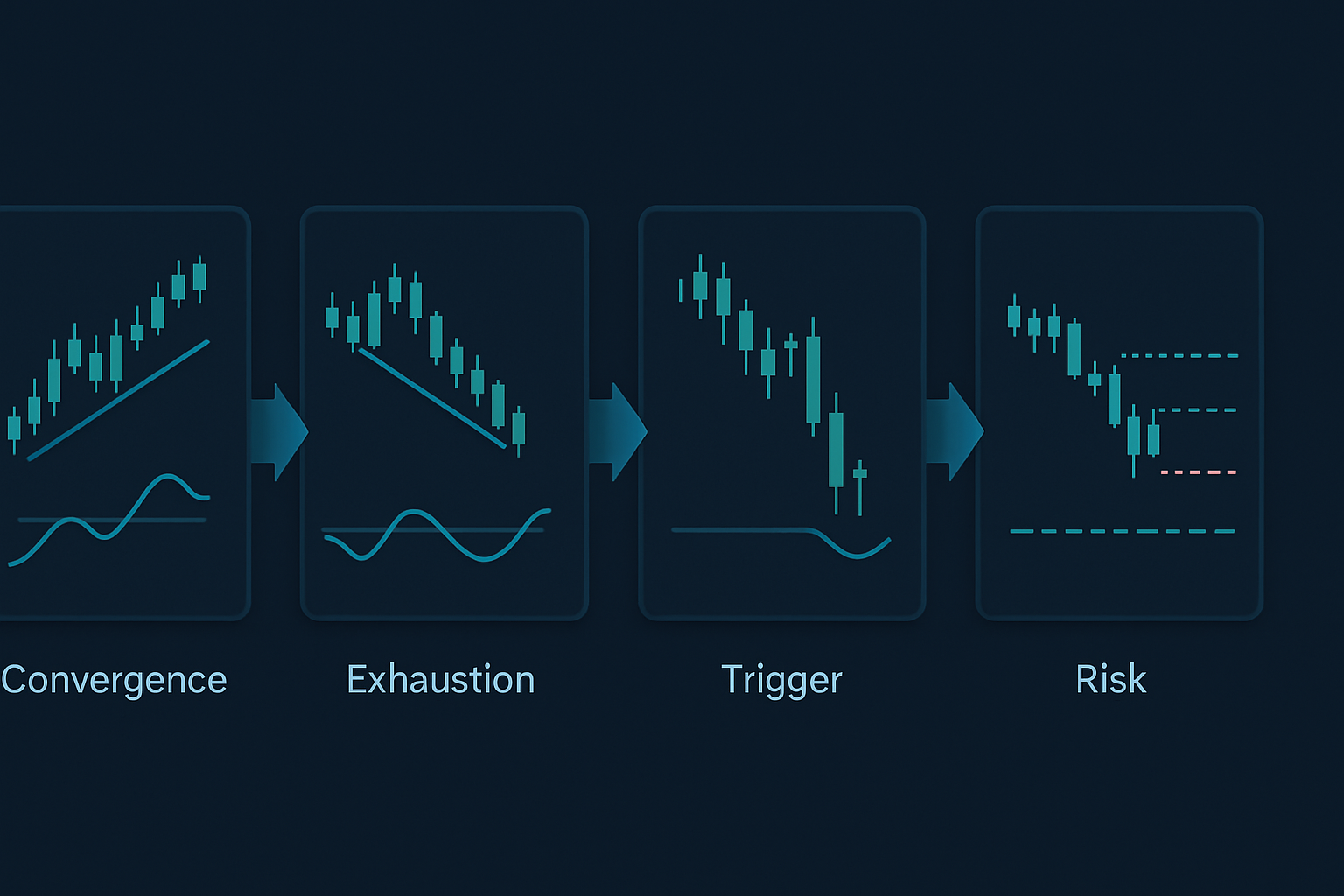

Ramowy Proces Wykonania Od Konwergencji do Dywergencji

Oto mój dokładny proces handlu tymi setupami:

Krok 1: Zidentyfikuj Ekstremalną Konwergencję

Monitoruj ruchomą 20-okresową korelację między:

- USD/JPY a 10-letnimi stopami zwrotu USA

- EUR/USD a 2-letnimi stopami zwrotu Niemiec

- AUD/USD a kontraktami terminowymi na rudę żelaza

- USD/CAD a ropą WTI

- S&P 500 a 10-letnimi obligacjami USA (odwrócone)

Zaznaczaj każdą korelację powyżej 0,85 lub poniżej -0,85, która utrzymuje się przez 5+ okresów.

Krok 2: Oblicz Wyczerpanie Konwergencji

Używam własnej formuły (wersja uproszczona):

Wskaźnik Wyczerpania = (Dni w konwergencji × Średni współczynnik korelacji) / Historyczna mediana czasu trwania konwergencji

Gdy ten wskaźnik przekracza 1,5, prawdopodobieństwo dywergencji skacze do 78%.

Krok 3: Zidentyfikuj Wyzwalacz Dywergencji

Pierwsze aktywo wykazujące techniczne wyczerpanie prowadzi dywergencję. Szukaj:

- Dywergencji RSI na niższych interwałach czasowych (1-godzinny, 4-godzinny)

- Spadającego wolumenu przy kontynuacji ruchu cenowego

- Przesunięcia skrzywienia opcji przeciwko trendowi

- Spłaszczania się krzywej futures (surowce)

Krok 4: Zajmij Pozycję na Powrót

Wchodź w pozycje w obu aktywach:

- Krótka pozycja na wyczerpanym aktywie (wykazującym sygnały dywergencji)

- Długa pozycja na aktywie opóźnionym (wciąż szanującym konwergencję)

- Wielkość pozycji: ryzyko 0,5% na nogę, łączne ryzyko 1%

Aktualne Okazje Rynkowe (Marzec 2026)

W chwili pisania tego tekstu obserwujemy podręcznikową konwergencję w trzech relacjach:

1. Bitcoin i futures na Nasdaq

Korelacja: 0,91 w ciągu ostatnich siedmiu sesji. Przy Bitcoinie na poziomie 76 542 dolarów i wykazującym dywergencję RSI na interwale 4-godzinnym, podczas gdy Nasdaq bije nowe rekordy, ta konwergencja jest wyczerpana. Jestem krótki na futures Nasdaq, długi na Bitcoinie w grze na dywergencję.

2. EUR/CHF i europejskie akcje bankowe

Ostatnia zmiana polityki Szwajcarskiego Banku Narodowego stworzyła sztuczną konwergencję między EUR/CHF a indeksem Euro Stoxx Banks. Osiem dni korelacji 0,88. Wczorajszy spadek EUR/CHF o 0,3% bez odpowiadającej słabości banków sygnalizuje początek dywergencji.

3. Złoto i realne stopy zwrotu

Ta relacja powinna być odwrotna, ale poruszały się razem przez sześć sesji (realne stopy w dół, złoto w górę). Przy strachu na rynku (Fear & Greed na poziomie 33) ta konwergencja się nie utrzyma. Pierwsza oznaka stabilizacji realnych stóp wyzwoli odwrócenie złota.

Zarządzanie Ryzykiem w Handlu Dywergencją

Konwergencja może utrzymywać się dłużej, niż sugeruje logika. Podczas reżimu tłumienia zmienności w 2017 roku niektóre konwergencje trwały 20+ dni handlowych. Oto jak zarządzam ryzykiem:

Zasada 2%

Nigdy nie ryzykuj więcej niż 2% kapitału na grę konwergencja-dywergencja, podzielone równo między obie nogi.

Stop Czasowy

Jeśli dywergencja nie materializuje się w ciągu 10 dni handlowych, wyjdź na zerze lub z małą stratą. Przedłużona konwergencja często oznacza zmianę strukturalną, a nie tymczasowe dopasowanie.

Pasy Korelacji

Ustaw alerty przy współczynnikach korelacji -0,70/0,70, -0,85/0,85 i -0,95/0,95. Każde przekroczenie zaciska stopy o 25%.

Filtry Zmienności

Kiedy VIX spada poniżej 15, konwergencje trwają dłużej. Poniżej 12? Nie handluj tą strategią – reżimy niskiej zmienności łamią wiarygodność wzorca.

Dlaczego Ta Strategia Działa na Rynkach Strachu

Rynki strachu (jak teraz, z Fear & Greed na poziomie 33) tworzą idealne środowisko dla handlu konwergencja-dywergencja. Oto dlaczego:

Podczas strachu korelacje początkowo gwałtownie rosną, ponieważ wszystko sprzedaje się razem. Ale ta konwergencja jest nie do utrzymania – fundamentalne różnice między aktywami szybko się ponownie ujawniają. Im bardziej ekstremalna konwergencja napędzana strachem, tym bardziej gwałtowna późniejsza dywergencja.

Podczas upadku FTX w listopadzie 2022 roku, krypto i akcje technologiczne zbiegły się, a korelacja osiągnęła 0,93. Dywergencja? Technologie odzyskały 15% w trzy tygodnie, podczas gdy krypto pozostawało w stagnacji. Wzorzec załamania korelacji był oczywisty dla tych, którzy obserwowali wyczerpanie konwergencji.

Łączy się to z odwróceniami skoków zmienności – ekstremalna konwergencja często zbiega się ze zmianami reżimu zmienności. Kiedy VIX skacze powyżej 30, konwergencja rzadko trwa dłużej niż pięć dni.

Zaawansowane Usprawnienia

Dla doświadczonych traderów te usprawnienia poprawiają wskaźnik wygranych:

Potwierdzenie Dywergencji Wolumenu

Konwergencja ze spadającym wolumenem w obu aktywach przyspiesza czas dywergencji. Śledzę 5-dniową średnią wolumenu względem 20-dniowej średniej. Stosunek poniżej 0,7? Dywergencja nieuchronna.

Analiza Przepływu Opcji

Podczas konwergencji przepływ opcji często ujawnia, które aktywo smart money spodziewa się rozminąć jako pierwsze. Intensywny zakup opcji put na jednym aktywie, podczas gdy korelacja pozostaje wysoka? To twój wiodący wskaźnik. Dobrze integruje się to z wzorami instytucjonalnego przepływu opcji.

Szerokość Międzyrynkowa

Stwórz niestandardowe wskaźniki szerokości dla grup skorelowanych aktywów. Kiedy 80%+ par walutowych wykazuje podobne wzorce konwergencji, ruch dywergencji wzmacnia się 2-3 krotnie.

Rozbieżność Polityki Banków Centralnych

Najpotężniejsze dywergencje następują po zmianach polityki banków centralnych. Monitoruj zmiany forward guidance w okresach konwergencji. Pierwszy bank, który zmieni stanowisko, wyzwala ogromne okazje dywergencji.

Typowe Błędy, Których Należy Unikać

Nawet z 14-letnim doświadczeniem wciąż widzę, jak traderzy popełniają te błędy:

Zbyt Wczesne Handlowanie Dywergencją

Czekanie na wyczerpanie konwergencji wymaga cierpliwości. Skakanie na pierwszą dywergencję 0,5% po trzech dniach konwergencji? To darowizna dla market makerów.

Ignorowanie Kontekstu Reżimu

Okresy quantitative tightening tworzą dłuższe konwergencje. Okresy QE? Krótsze. Dostosuj swoje ramy czasowe odpowiednio.

Skupienie na Pojedynczym Aktywie

Handlowanie tylko jedną stroną dywergencji zmniejsza potencjał zysku o 50%. Piękno tej strategii polega na przechwyceniu obu nóg powrotu do średniej.

Nadmierna Dźwignia na "Pewniakach"

Żaden wzorzec konwergencji nie jest w 100% pewny. Widziałem korelacje 0,97 utrzymujące się przez trzy tygodnie w okresach przejścia polityki. Dobierz odpowiednią wielkość pozycji.

Budowanie Skanera Konwergencji

Ręczne monitorowanie korelacji jest wyczerpujące. Oto moje zautomatyzowane podejście:

Używam niestandardowego skryptu monitorującego 15 par aktywów, obliczającego ruchome korelacje na wielu interwałach czasowych. Gdy konwergencja przekracza progi, wyzwala alerty ze wskaźnikami wyczerpania i historycznymi statystykami dywergencji.

Kluczowe parametry do monitorowania:

- 20-okresowy współczynnik korelacji

- Dni w stanie konwergencji

- Kompresja średniego dziennego zakresu

- Trendy wolumenu

- Sygnały technicznego wyczerpania

Dla tych, którzy używają TradingView, narzędzia do analizy wielookresowej FibAlgo doskonale sprawdzają się w wykrywaniu tych ekstremów konwergencji na skorelowanych rynkach. Alerty konfluencji szczególnie pomagają zidentyfikować, kiedy wiele interwałów czasowych ustawia się pod handel dywergencją.

Rzeczywistość handlu dywergencjami międzyrynkowymi

To nie jest strategia na szybkie wzbogacenie się. Mój wskaźnik wygranych oscyluje wokół 64%, ale stosunek ryzyka do zysku wynoszący 1:3 sprawia, że jest ona opłacalna długoterminowo. W niektórych miesiącach, jak w lutym 2024, złapię pięć głównych dywergencji i zarobię ponad 20%. W innych, jak w grudniu 2025, przedłużające się konwergencje wystawiają cierpliwość na próbę, dając zaledwie 3% zwrotu.

Kluczem jest systematyczne wykonanie. Dokumentuj każdy cykl konwergencji-dywergencji. Śledź, co zadziałało, co nie i dlaczego. Po 1000 transakcjach wyłaniają się wzorce, których nie naucza żaden podręcznik.

Rynki ewoluują, ale ludzka skłonność do stada pozostaje niezmienna. Kiedy wszyscy rzucają się na tę samą transakcję korelacyjną, tworzą właśnie tę okazję dywergencyjną, z której później spanikują. Twoim zadaniem jest czekać, gdy ta gumka pęknie.

Zaczynaj od małego. Śledź jeden związek – może USD/JPY i rentowności. Opanuj go, zanim rozszerzysz zakres. Traderzy, którzy odnoszą sukces tą strategią, to nie ci, którzy monitorują 50 korelacji. To ci, którzy dogłębnie rozumieją dwa lub trzy związki i wykonują transakcje bezbłędnie, gdy konwergencja się wyczerpuje.

Pamiętaj: na rynkach, gdy wszyscy się zgadzają, nic nie jest pewne. Prawdziwa przewaga polega na zajmowaniu pozycji na nieunikniony powrót do niezgody. Tam właśnie drukuje się pieniądze.