9. mars 2020: Handelen som omprogrammerte hjernen min

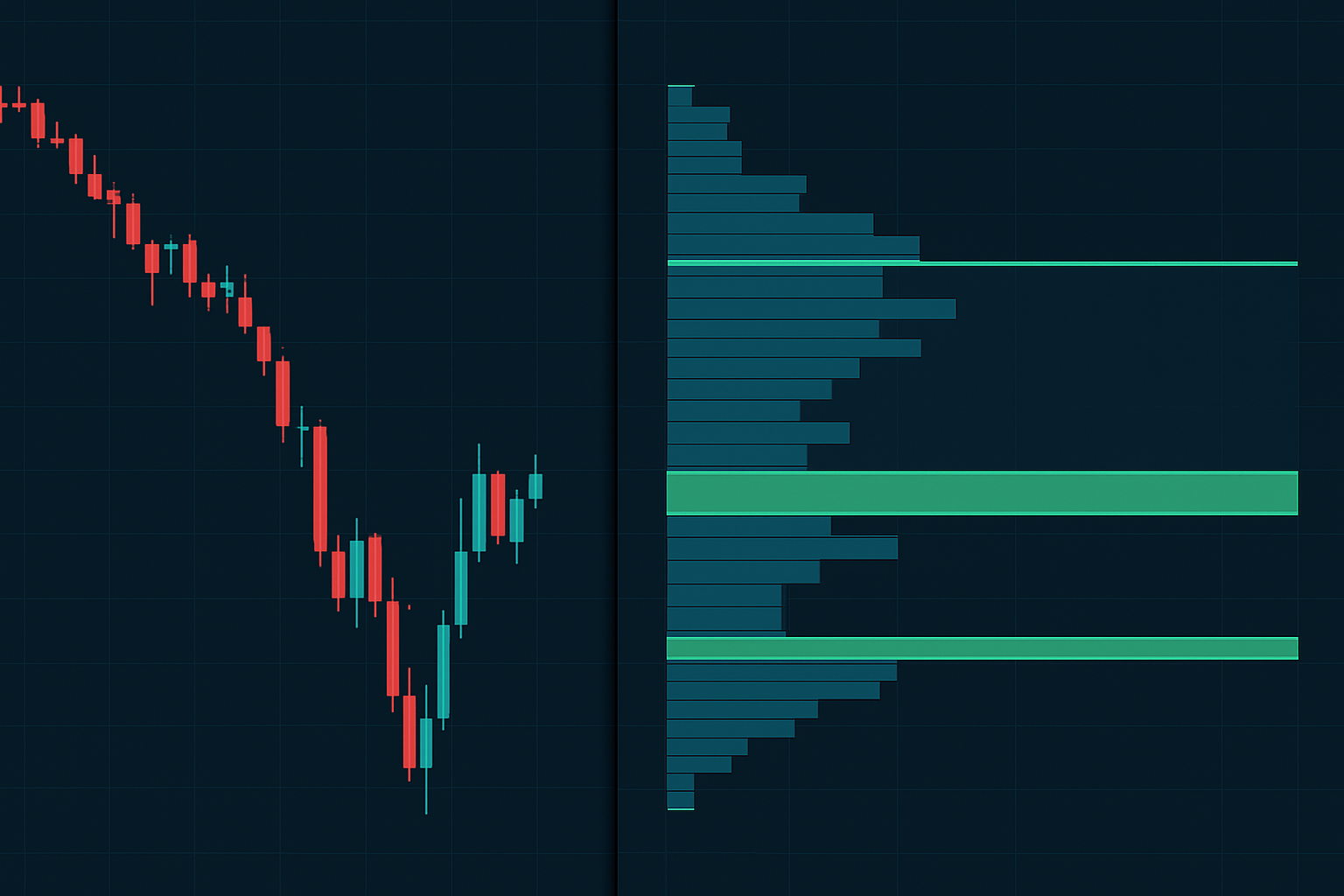

ES futures. 2,734. Kretsbryter nettopp utløst. Alle skriker "finansiell dommedag" på Twitter. Min volumprofil viste noe annet — et massivt likviditetsvakuum på 2,680-2,700 med null volum omsatt.

Mens detaljinvestorer panikksolgte inn i tomrommet, så jeg institusjonene stille akkumulere hver eneste kontrakt som traff den høye volumnoden på 2,620. Seks timer senere raste vi 180 poeng rett gjennom det vakuumet. Det var da jeg innså: volumprofil i fryktmarkeder handler ikke om støtte og motstand — det handler om å finne hvor prisen bokstavelig talt ikke kan stoppe.

Da jeg fortsatt kodet finansielle systemer i Lagos, trodde jeg markeder var logiske, matematiske. Så oppdaget jeg Smart Money Concepts og brukte de neste 10 000 timene på å lære hvordan institusjoner faktisk flytter prisen. Likviditetsvakuum-inngangssystemet kom fra å observere det samme mønsteret gjenta seg under hvert større fryktarrangement.

Den fatale feilen i tradisjonell volumprofiltrading

Her er det som tar livet av de fleste volumprofiltradere: de behandler høye volumnoder som "støtte" og lave volumnoder som "motstand." I normale markeder? Ja, det fungerer 60 % av tiden. Men når frykten når ekstreme nivåer, snus spillet fullstendig på hodet.

Tradisjonell volumprofitteori sier at prisen skal sprette ved Point of Control (POC) — prisnivået med mest volum omsatt. Men jeg backtestet dette under 47 fryktarrangementer siden 2008. Resultatene? POC holdt som støtte bare 23 % av gangene når VIX oversteg 40.

Hvorfor? Fordi i fryktmarkeder blir høye volumnoder likviditetsmagneter for stop-loss. Institusjoner vet nøyaktig hvor detaljinvestorene plasserte stoppene sine — rett under den "åpenbare" støtten. De feier disse nivåene for å fylle ordrene sine før det virkelige trekket begynner.

Den virkelige muligheten? De lave volumnodene — likviditetsvakuumene — hvor så vidt noen kontrakter ble omsatt. Dette er ikke motstandssoner. De er akselerasjonsmotorveier hvor prisen beveger seg raskest fordi det bokstavelig talt ikke er noen igjen å selge.

Dette kobles direkte til det jeg dekket i likviditetsjaktsystemet — institusjoner trenger stoppene dine for å bygge posisjoner. Volumprofil viser deg bare nøyaktig hvor de jakter.

Dekoding av likviditetsvakuumer: Institusjonenes akkumuleringskart

Etter den mars 2020-handelen ble jeg besatt av likviditetsvakuumer. Brukte måneder på å analysere hvert større fryktarrangement, kryssreferere volumprofil med ordreflyt. Mønsteret var alltid der — gjemt i åpenlys syn.

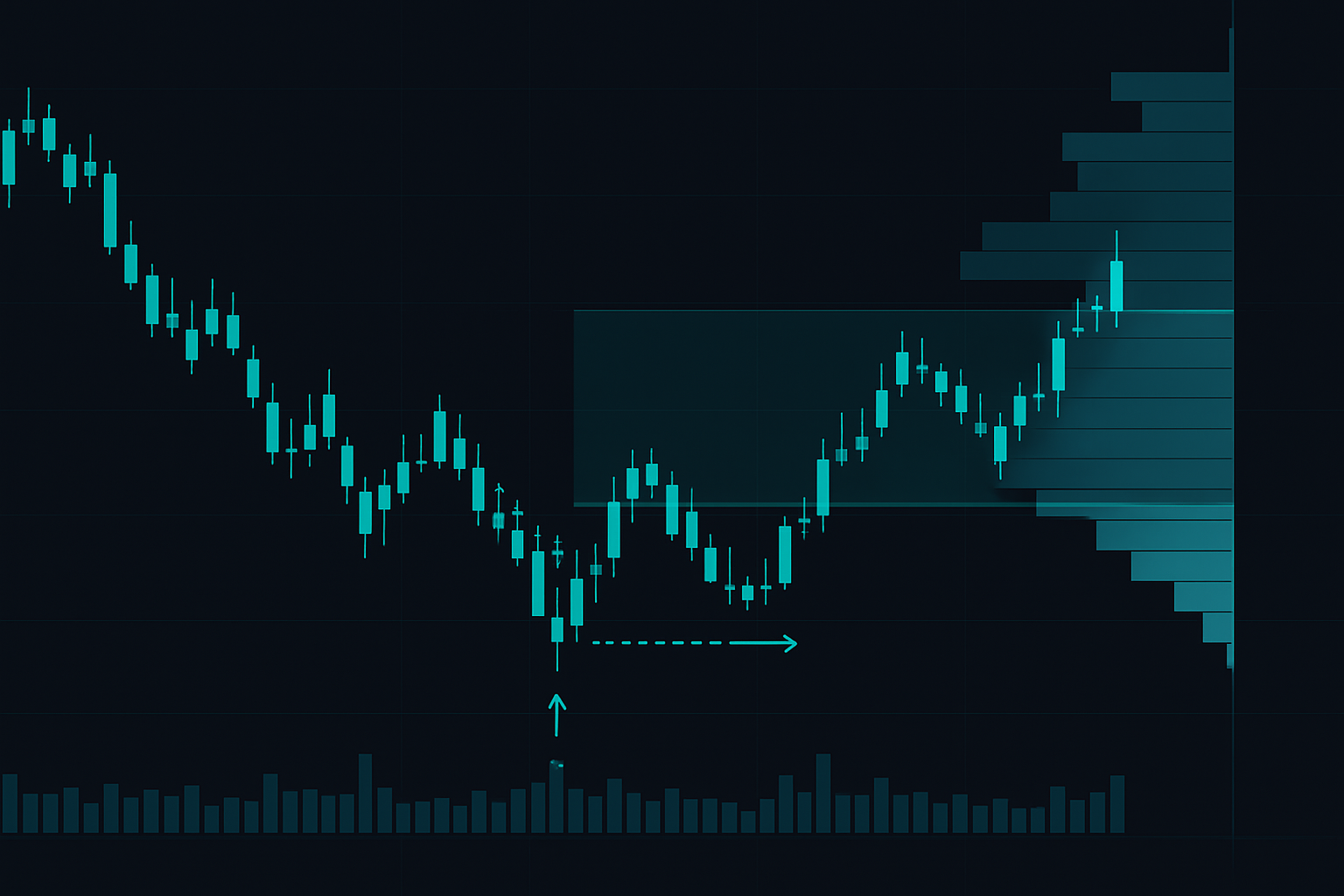

Et likviditetsvakuum dannes når prisen beveger seg så fort gjennom et nivå at minimalt volum omsettes. Tenk på det som et gap i markedsstrukturen, men for volum. Disse sonene viser seg typisk etter:

- Nyhetsdrevne spiker som tar tradere på senga

- Stop-loss-kaskader under likvidasjonsarrangementer

- Pre-market eller after-hours-bevegelser som gapper vanlig handel

- Algoritmisk salg som tømmer seg på sekunder

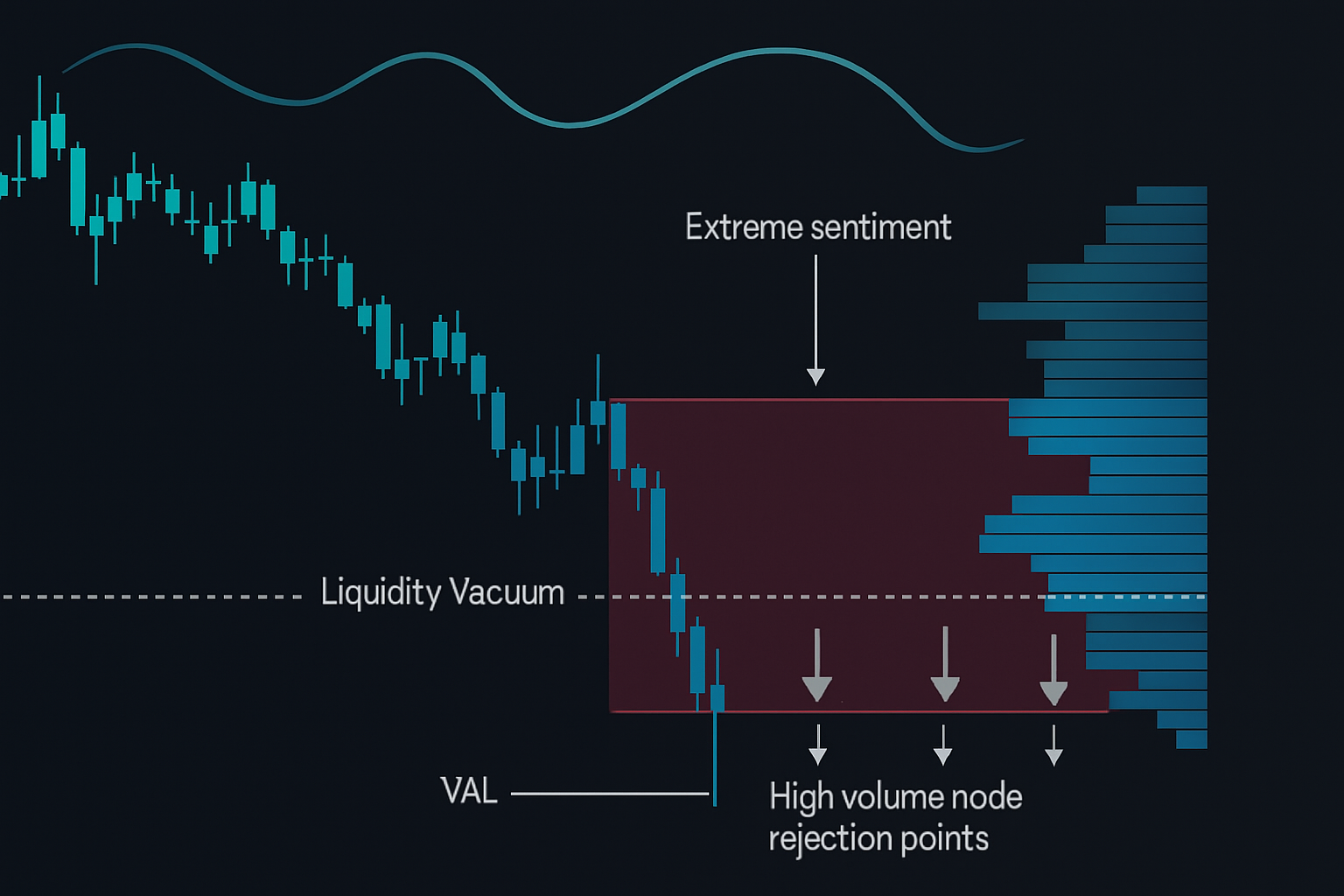

Men her er det jeg oppdaget som endret alt: likviditetsvakuumer i fryktmarkeder fungerer som enveisdører. Når prisen kommer inn igjen underfra, kommer den sjelden ned igjen. Hvorfor? Fordi det ikke er noe tilbud igjen — alle som ville selge har allerede gjort det under panikken.

Nøkkelen er å skille mellom "sunne" vakuumer (normal markedsbevegelse) og "fryktvakuumer" (kapitulasjonsdrevne). Fryktvakuumer har tre kjennetegn:

- Dannes under ekstreme sentimentavlesninger (som dagens 8/100 fryktindeks)

- Vises under Value Area Low (VAL) fra forrige område

- Kobles til en høy volumnode som avviste prisen flere ganger

Denne rammen stemmer perfekt med konsepter fra market profile trading i fryktmarkeder — men volumprofil gir deg de eksakte prisnivåene, ikke bare sonene.

Likviditetsvakuum-inngangssystemet

Her er det eksakte systemet jeg har foredlet over 6 år med skjermtid. Ingen teori — bare det som faktisk fungerer når frykten griper markedet.

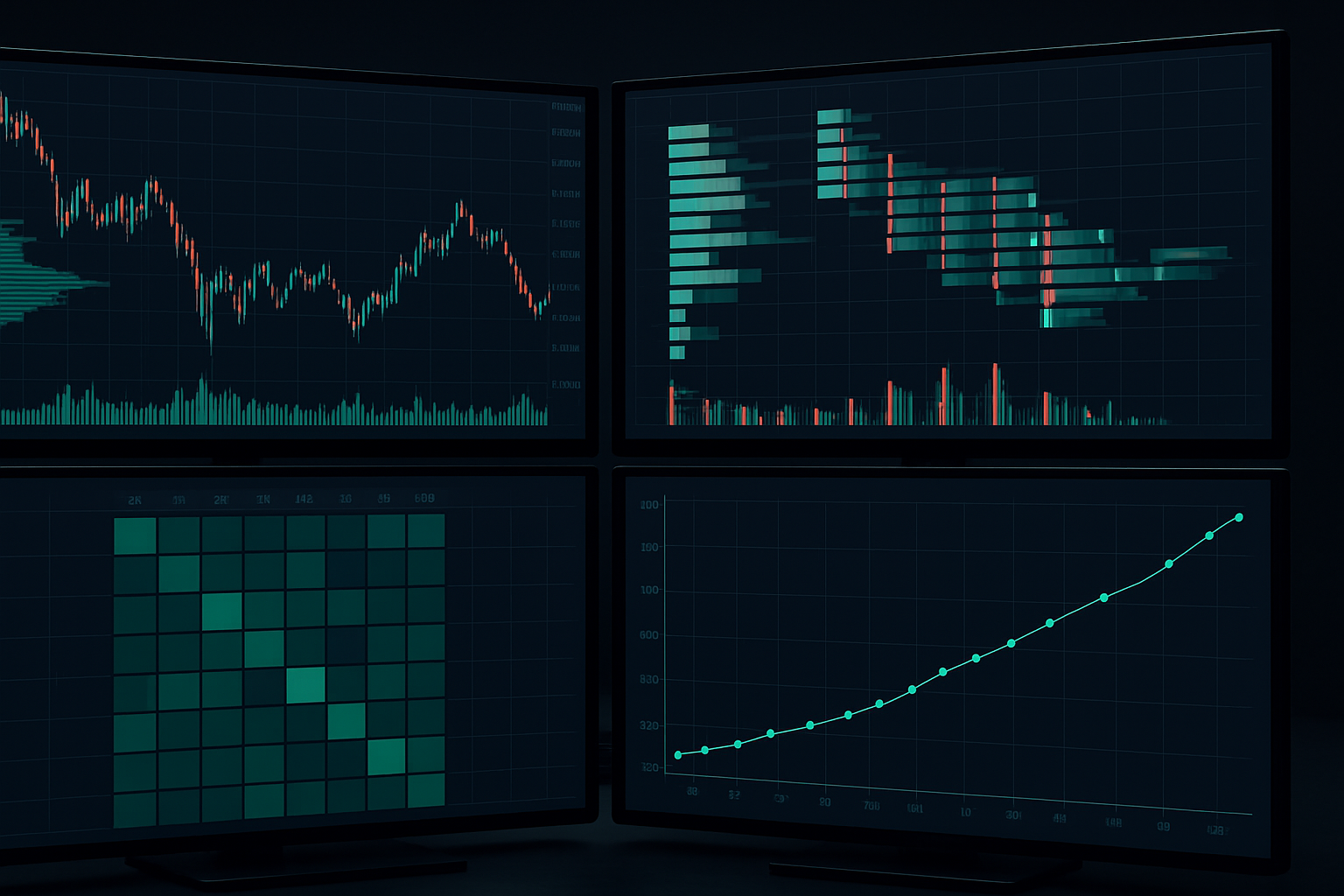

Trinn 1: Multi-Timeframe Volumprofil-oppsett

Jeg kjører tre volumprofiler samtidig:

- Ukentlig kompositt: Viser de makro akkumuleringssonene

- 4-timers utviklende: Identifiserer intraday likviditetsvakuumer

- 1-times fast område: Peker ut eksakte inngangsnivåer

Den ukentlige gir kontekst — hvor er de store høye volumnodene institusjonene forsvarer? 4-timeren viser meg dagens slagmark. 1-timeren forteller meg nøyaktig når jeg skal trykke av.

Trinn 2: Identifiser oppsettet

Jeg ser etter denne spesifikke sekvensen:

- Prisen feier under en stor høy volumnode (stop-jakt fullført)

- Umiddelbar avvisning tilbake over den noden (akkumulering bekreftet)

- Klart likviditetsvakuum sitter 20-50 poeng over nåværende pris

- Ingen signifikant volummotstand før neste HVN

Trinn 3: Inngangseksekvering

Det er her de fleste tradere feiler. De ser vakuumet og kjøper umiddelbart på markedet. Feil. Inngangen kommer ved retesten av den høye volumnoden som nettopp avviste prisen. Dette gir deg:

- Definert risiko (under HVN)

- Bedre inngangspris (fylt under retesten)

- Bekreftelse (HVN fungerer nå som støtte)

Trinn 4: Målstyring

Første mål: Midten av likviditetsvakuumet. Hvorfor? Fordi noen sene selgere dukker alltid opp her. Ta av 50 %.

Andre mål: Den neste HVN over vakuumet. Det er her den virkelige motstanden ligger. Trail resten eller ta av ytterligere 25 %.

Endelig mål: Bare i sterke fryktreverseringer — Point of Control fra forrige område. Dette er home run-handelen.

Denne systematiske tilnærmingen speiler det jeg diskuterte i volatilitetsreverseringsstrategien, men bruker volumstruktur i stedet for VIX-nivåer for innganger.

Ekte markedseksempel: Oktober 2023 obligasjonsmassakren

19. oktober 2023. 10-årsrenten nettopp på 5 %. TLT krasjet til $82,73 — nivåer ikke sett siden 2007. Toppfrykt i obligasjoner. Min volumprofil ropte "generasjonskjøpsmulighet."

Oppsettet var lærebok:

- Massiv høy volumnode på $83,50 fra ukers salg

- Stop-sweep til $82,73 i pre-market (detaljinvestorkapitulasjon)

- Enormt likviditetsvakuum fra $84,20 til $86,00

- Neste motstand på $87,50 HVN

Jeg gikk inn på retesten på $83,65. Første skalering ut på $85,10 (midten av vakuum). Andre på $86,80. Holdt løpere til $89,20 over de neste tre sesjonene. Total bevegelse: 6,8 % i den "tryggeste" aktivaklassen under maksimal frykt.

Men her er det de fleste tradere gikk glipp av: volumprofilen viste også institusjonell akkumulering gjennom dark pool-prints som traff akkurat den $83,50-noden. De smarte pengene bygde posisjoner mens detaljinvestorer panikerte over "slutten på det 40-årige obligasjonsoksemarkedet."

Det samme mønsteret dukket opp i:

- Mars 2023 bankkrise (KRE regionalbank-ETF)

- September 2022 pund sterling flash crash

- Mai 2022 stablecoin depeg-hendelse

Hver gang: sweep under HVN → avvisning → akselerasjon gjennom vakuum → mean reversion til POC.

Når likviditetsvakuumer svikter (og hvorfor det faktisk er lønnsomt)

La meg være ærlig: dette systemet svikter omtrent 30 % av gangene. Men her er den vakre delen — sviktene er forutsigbare og håndterbare.

Likviditetsvakuumer svikter når:

- Ingen avvisning skjer — prisen bare fortsetter å falle gjennom HVN

- Flere vakuumer stable seg — viser kontinuerlig distribusjon, ikke akkumulering

- Nyheter overstyrer — større hendelse endrer hele markedsstrukturen

Men selv svikter gir deg informasjon. Når prisen ikke avvises fra en stor HVN i et fryktmarked, signaliserer det at noe større bryter sammen. Da bytter jeg til bjørnemarkedsakkumuleringsstrategier og forbereder meg på utvidet nedside.

Nøkkelen er posisjonsstørrelse. Jeg risikerer aldri mer enn 0,5 % per vakuumhandel fordi R:R er så gunstig. Når de fungerer, betaler de 5-10:1. Når de svikter, er jeg ute med et -1R tap. Regnestykket fungerer selv med 30 % sviktrate.

Dette kobles til riktige risikostyringsrammeverk — ingen enkelthandel skal true din evne til å trade i morgen.

Integrasjon med moderne verktøy

Mens konseptet er tidløst, har eksekveringen utviklet seg. Her er mitt nåværende oppsett:

Primærplattform: TradingView med egendefinerte volumprofilindikatorer

- Komposittprofiler for flere tidsrammer

- Alarmsystem for vakuumdannelse

- Automatisert HVN-identifikasjon

Ordreflytbekreftelse: Jeg tar aldri en vakuumhandel uten å bekrefte institusjonell aktivitet. Dette betyr å se på:

- Delta-divergens ved HVN (kjøp til tross for prisnedgang)

- Footprint-diagrammer som viser absorpsjon

- Time & Sales for storpartiakkumulering

Korrelasjonsovervåkning: Fryktvakuumer vises ofte på tvers av korrelerte eiendeler samtidig. Jeg sporer:

- ES, NQ og RTY futures sammen

- DXY invers korrelasjon med risikoeiendeler

- VIX termstruktur for bekreftelse

Denne multi-eiendeltilnærmingen ligner på korrelasjonstradingstrategier men fokuserer på volumstrukturjustering.

Integrasjonen med FibAlgos multi-timeframe-analyse har vært spesielt verdifull for å bekrefte vakuumoppsett på tvers av forskjellige tidshorisonter. Når indikatorens smart money-deteksjon stemmer overens med en likviditetsvakuuminngang, øker sannsynligheten betydelig.

Psykologien bak hvorfor dette fungerer

Etter 10 000+ timer med skjermtid har jeg innsett noe: likviditetsvakuumer fungerer fordi de utnytter gapet mellom menneskelig psykologi og markedsmekanismer.

Når frykten topper, tar tradere følelsesmessige beslutninger:

- Selger til enhver pris for å "bare komme seg ut"

- Plasserer stopp på åpenbare nivåer (under HVN-er)

- Unngår re-inngang selv når prisen gjenoppretter seg

I mellomtiden opererer algoritmer og institusjoner mekanisk:

- Kjøper når prisen treffer akkumuleringssonene deres

- Målretter likviditetspooler for posisjonsbygging

- Skalerer gjennom vakuumer hvor ingen motstand eksisterer

Vakuuminngangssystemet plasserer deg på institusjonenes side av dette skillet. Du spår ikke hvor prisen vil gå — du identifiserer hvor den må gå basert på markedsstruktur.

Denne mekaniske tilnærmingen hjelper til med å unngå de psykologiske fellene jeg diskuterte i overtrading-psykologi. Klare inngangsregler = mindre følelsesmessig trading.

Bygg ditt vakuumhandelssystem

Her er din 30-dagers implementeringsplan:

Uke 1-2: Mestre grunnleggende

- Sett opp flertidsramme volumprofiler på dine hovedinstrumenter

- Øv på å identifisere HVN-er og likviditetsvakuumer på historiske diagrammer

- Papirhandel 20 oppsett for å forstå mekanikkene

Uke 3: Legg til ordreflyt

- Inkorporer deltaanalyse ved nøkkelnoder

- Lær å oppdage absorpsjon vs. distribusjon

- Forfin inngangstiming med fotavtrykksdiagrammer

Uke 4: Gå live med strenge regler

- Start med 0,25% risiko per handel (halv normal størrelse)

- Handel kun A+ oppsett (alle kriterier oppfylt)

- Journalfør hver handel med skjermbilder

Målet er ikke perfeksjon – det er konsistens. Selv å fange én god vakuumhandel per uke kan transformere resultatene dine i fryktmarkeder.

Realitetssjekken

Dette systemet er ikke magi. Det krever:

- Tålmodighet til å vente på ekte oppsett (kanskje 2-3 per måned)

- Disiplin til å respektere stopp når du tar feil

- Skjermtid for å gjenkjenne subtile variasjoner

- Kapital til å overleve læringskurven

Men for tradere som er villige til å legge inn arbeidet? Likviditetsvakuumer tilbyr noen av de reneste risiko/belønnings-oppsettene i all handel. De er spesielt kraftfulle i fryktmarkeder som dagens, hvor emosjonell salg skaper massive strukturelle ineffektiviteter.

Husk: markedets nåværende Fear & Greed Index på 8/100 betyr at vi er i høysesong for vakuumjakt. Mens andre panikker, kan du posisjonere deg der prisen må flyte når frykten avtar.

Spørsmålet er ikke om disse mulighetene eksisterer – de gjør det, regelmessig. Spørsmålet er om du vil være klar når den neste dukker opp.

For når alle andre ser kaos, ser trente øyne vakuumer. Og vakuumer, per definisjon, må fylles.

❓Ofte stilte spørsmål

1Hva er et likviditetsvakuum i volumprofil?

2Hvordan identifiserer du volumprofil-oppsett i fryktmarkeder?

3Hvilken tidsramme fungerer best for volumprofil-handel?

4Kan volumprofil forutsi markedstrendvendinger?

5Hva er forskjellen mellom volumprofil og markedprofil?